Алгоритм вычисления показателей и экономический анализ полученных результатов

В качестве изучаемой системы берётся экономика условного объекта.

Исходные данные приведены в таблице 1:

Таблица 1

|

|

|

|

|

|

|

|

|

|

|

|

| 127500 | 85000 | 229500 | 0,31 | 11000 | 0,25 | 5100 | 19800 | 0,3 | 2700 | 0,51 |

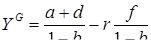

По заданным в таблице 1 значениям:  ,

,  ,

,  ,

,  рассчитываем по формуле

рассчитываем по формуле

(4.1)

(4.1)

зависимость  . Значения r задаём в пределах от 0 до 1,0 с шагом

. Значения r задаём в пределах от 0 до 1,0 с шагом  . Результаты вычислений представлены в таблице 2:

. Результаты вычислений представлены в таблице 2:

Таблица 2

|

|

|

| 0 | 307971 |

| 0,05 | 291340,58 |

| 0,1 | 274710,14 |

| 0,15 | 258079,71 |

| 0,2 | 241449,28 |

| 0,25 | 224818,84 |

| 0,3 | 208188,41 |

| 0,35 | 191557,97 |

| 0,4 | 174927,54 |

| 0,45 | 158297,10 |

| 0,5 | 141666,67 |

| 0,55 | 125036,23 |

| 0,6 | 108405,80 |

| 0,65 | 91775,36 |

| 0,7 | 75144,93 |

| 0,75 | 58514,49 |

| 0,8 | 41884,06 |

| 0,85 | 25253,62 |

| 0,9 | 8623,19 |

| 0,95 | -8007,25 |

| 1 | -24637,68 |

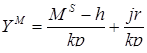

Аналогично производим расчёты значений функции  , используя формулу

, используя формулу

(4.2)

(4.2)

Численные значения  ,

,  ,

,  ,

,  ,

,  приведены в таблице 1.

приведены в таблице 1.

Результаты вычислений приведены в таблице 3:

Таблица 3

|

|

| 0 | 78666,67 |

| 0,05 | 91866,67 |

| 0,1 | 105066,67 |

| 0,15 | 118266,67 |

| 0,2 | 131466,67 |

| 0,25 | 144666,67 |

| 0,3 | 157866,67 |

| 0,35 | 171066,67 |

| 0,4 | 184266,67 |

| 0,45 | 197466,67 |

| 0,5 | 210666,67 |

| 0,55 | 223866,67 |

| 0,6 | 237066,67 |

| 0,65 | 250266,67 |

| 0,7 | 263466,67 |

| 0,75 | 276666,67 |

| 0,8 | 289866,67 |

| 0,85 | 303066,67 |

| 0,9 | 316266,67 |

| 0,95 | 329466,67 |

| 1 | 342666,67 |

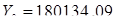

По полученным данным строим графики зависимостей  и (Приложение 1). По точке пересечения этих графиков находим величины

и (Приложение 1). По точке пересечения этих графиков находим величины  и

и  , определяющие равновесие на рынках денег и товаров:

, определяющие равновесие на рынках денег и товаров:

|

| 0,4 |

|

| 184266,67 |

Исходя из условия равновесия на рынках денег и товаров, определяем аналитическим путём величину по формуле:

(4.3)

(4.3)

получаем:

Сравнивая полученное значение со значением , найденным графическим путем, делаем вывод, что они совпадают. Подставляем значение в формулы (4.1) и (4.2) и находим аналитическое значение . Аналитическое значение  . Сравнивая его с , полученным графическим путем, делаем вывод, что они практически совпадают.

. Сравнивая его с , полученным графическим путем, делаем вывод, что они практически совпадают.

Используя производственную функцию вида:

(4.4)

(4.4)

находим величину  по формуле:

по формуле:

(4.5)

(4.5)

Значения величин  и

и  берём из таблицы 1. По формуле (4.5) получаем:

берём из таблицы 1. По формуле (4.5) получаем:  .

.

Рассчитываем по формуле (4.4) производственную функцию  и строим её график (Приложение 2). Результаты вычислений приведены в таблице 4:

и строим её график (Приложение 2). Результаты вычислений приведены в таблице 4:

Таблица 4

|

|

|

| 0 | 0 |

| 1000 | 87138,73 |

| 2000 | 124953,04 |

| 3000 | 154281,66 |

| 4000 | 179177,07 |

| 5000 | 201222,08 |

| 6000 | 221232,99 |

| 7000 | 239696,79 |

| 8000 | 256931,9 |

| 9000 | 273160,15 |

| 10000 | 288543,46 |

| 11000 | 303204,36 |

| 12000 | 317238,21 |

| 13000 | 330721,01 |

| 14000 | 343714,47 |

| 15000 | 356269,54 |

| 16000 | 368428,85 |

| 17000 | 380228,51 |

| 18000 | 391699,43 |

| 19000 | 402868,32 |

| 20000 | 413758,41 |

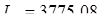

По значению Y0 находим графическим путем величину L0. Графическое значение L0 = 3775,08. Сравнивая его со значением L0, полученным аналитически, делаем вывод, что они совпадают.

Определение параметров модели

Необходимо определить в простой кейнсианской модели формирования доходов параметры уравнения функции потребления. Исходная система уравнений имеет вид:

(4.6)

(4.6)

(4.7)

(4.7)

где  - индекс, указывающий на то, что уравнения (4.6), (4.7) являются системой одновременных уравнений для моментов времени

- индекс, указывающий на то, что уравнения (4.6), (4.7) являются системой одновременных уравнений для моментов времени  ,

,  - случайная составляющая,

- случайная составляющая,  ,

,  - функции потребления и дохода, соответственно являющиеся эндогенными переменными,

- функции потребления и дохода, соответственно являющиеся эндогенными переменными,  - экзогенно заданная функция, отражающая инвестиционный спрос.

- экзогенно заданная функция, отражающая инвестиционный спрос.

Переменные и являются эндогенными. Эндогенной считается та переменная, значение которой определяется внутри уравнения регрессии, внутри модели. В качестве экзогенной переменной в данной задаче выступают инвестиции  . Экзогенной является та переменная, значение которой определяется вне уравнения регрессии, вне модели и поэтому берется как заданная.

. Экзогенной является та переменная, значение которой определяется вне уравнения регрессии, вне модели и поэтому берется как заданная.

Дата: 2019-05-29, просмотров: 352.