Организации, которым не удается обеспечить требуемый уровень качества товаров, услуг, несут высокие затраты и подвергают свой бизнес значительному риску. Чтобы удовлетворить покупателей и быть конкурентоспособными, руководству организации необходимо изыскивать наименее затратные пути непрерывного улучшения качества продукции. Хотя создание системы управленческого учета затрат на качество – внутреннее дело каждой организации, в состав такой системы следует включать общие элементы:

- принципы учета затрат на качество продукции;

- классификацию указанных затрат в целях принятия решения управления ими;

- методики учета затрат на качество с использованием различных подходов;

- методику учета брака в разных системах калькулирования с целью управления несоответствующей продукцией.

Наиболее известная система классификации затрат на качество (quality costs) подразделяет их на четыре категории. Состав и структура затрат, сгруппированных по такому признаку, впервые была предложена американским ученым в области качества А. Фейгенбаумом.

Превентивные затраты, или затраты на предотвращение несоответствия качеству (prevention costs). Это расходы, понесенные на то, чтобы выпуск продукции соответствовал стандартам качества. К превентивным затратам можно отнести: планирование качества; контроль технологического процесса; проектирование аппаратуры, применяемой для получения информации о качестве; работа с кадрами по обучению методам обеспечения качества; обучение и сертификация поставщиков с тем, чтобы они поставляли бездефектные детали и материалы и обеспечивали лучший, более надежный, дизайн продуктов.

Затраты на оценку качества (appraisal costs). Затраты, понесенные для того, чтобы удостовериться, что продукты удовлетворяют требованиям внутренних и внешних потребителей. К таким затратам можно отнести: проведение испытаний и приемочный контроль материалов; лабораторные приемочные испытания и измерения; технический контроль; самоконтроль (проверка качества продукции самими работниками); аттестация качества продукции сторонними организациями; техническое обслуживание и проверка аппаратуры, применяемой для информации о качестве; испытания в условиях эксплуатации.

Затраты при внутреннем обнаружении качественного несоответствия (internal failure costs). Затраты, понесенные в том случае, когда производственный процесс выявляет дефектный компонент или продукт, прежде чем он будет отгружен внешнему потребителю. Пример таких затрат: стоимость утилизации дефектной продукции (брака), переделок, повторных проверок и испытаний дефектной продукции; затраты на анализ применяемых материалов; потери от уценки дефектных изделий.

Затраты при внешнем обнаружении качественного несоответствия (external failure costs). Затраты, понесенные в том случае, когда клиенты обнаруживают дефект. К таким затратам можно отнести: расходы на удовлетворение претензий потребителей, включающие техническое обслуживание изделий на месте эксплуатации; замену дефектных изделий; затраты на переделку или замену; расходы по гарантийным обязательствам; убытки, связанные с отзывом продукции, поставленной потребителям.

Предотвратить дефекты намного дешевле, чем выявить и устранить их после того, как они имели место.

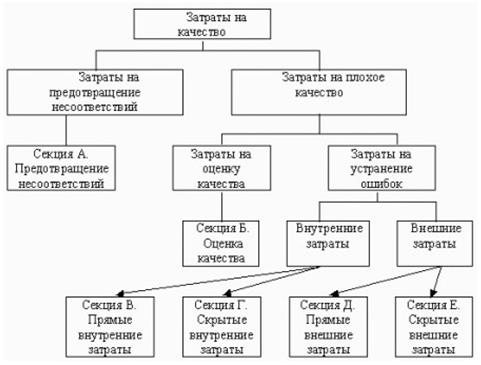

Рис. 11.1. Классификация затрат на качество

Затраты, связанные с качеством продукции, включены в различные секции.

Секция А. Затраты на предотвращение несоответствий:

- стоимость предупреждающих мероприятий;

- стоимость обучения персонала;

- затраты на развитие бизнеса;

- стоимость внедрения системы менеджмента качества (СМК);

- стоимость разработки продукции.

Секция Б. Затраты на оценку качества:

- затраты на оценку качества закупаемой продукции, материалов, услуг (входной контроль);

- затраты на проверку в ходе производства (инспекции).

Секция В. Прямые внутренние затраты:

- затраты на ошибки при проектировании продукции;

- затраты на ошибки при закупке;

- затраты на ошибки в процессе производства.

Секция Г. Непрямые (скрытые) внутренние затраты:

- ошибки менеджмента;

- потери (затраты) из-за неправильного (несоответствующего) использования активов и собственности организации;

- затраты на исправление ошибок, связанных с маркетинговыми исследованиями;

- затраты на исправление ошибок административного персонала;

- затраты из-за неэффективности производства;

- затраты, связанные с ошибками в процессе планирования/производства.

Секция Д. Прямые внешние затраты:

- стоимость неудовлетворения (жалоб) заказчика;

- затраты по гарантии;

- затраты на отзыв продукции;

- прочие затраты по обязательствам перед заказчиком;

- затраты на штрафы и неустойки.

Секция Е. Непрямые (скрытые) внешние затраты:

- потери из-за недостаточного объема выпускаемой продукции;

- потери из-за низкого качества продукции по сравнению с конкурентом;

- снижение продаж из-за потери репутации на рынке.

Дата: 2019-04-23, просмотров: 489.