Міжнародна практика оцінки ефективності інвестицій істотно базується на концепції тимчасової вартості грошей і заснована на наступних принципах [24]:

1. Оцінка ефективності використання інвестуємого капіталу провадиться шляхом зіставлення грошового потоку (cash flow), що формується в процесі реалізації інвестиційного проекту й вихідної інвестиції. Проект вважається ефективним, якщо забезпечується повернення вихідної суми інвестицій і необхідна прибутковість для інвесторів, що надали капітал.

2. Інвестуємий капітал, так само як і грошові потоки, які генеруються цим капіталом, приводяться до теперішнього часу або до певного розрахункового року (який, як правило, передує початку реалізації проекту).

3. Процес дисконтування капітальних вкладень і грошових потоків провадиться по різних ставках дисконту, які визначаються залежно від особливостей інвестиційних проектів. При визначенні ставки дисконту враховуються структура інвестицій і вартість окремих складових капіталу.

Суть всіх методів оцінки базується на наступній простій схемі: вихідні інвестиції при реалізації якого-небудь проекту генерують грошовий потік CF1, CF2,…, CFn, інвестиції вважаються ефективними, якщо цей потік достатній для:

- повернення вихідної суми капітальних вкладень і

- забезпечення необхідної віддачі на вкладений капітал.

Найпоширеніші наступні показники ефективності капітальних вкладень:

– дисконтований строк окупності (DPB).

– чисте сучасне значення інвестиційного проекту (NPV),

– внутрішня норма прибутковості (прибутковості, рентабельності) (IRR),

Дані показники, так само як і відповідні їм методи, використовуються у двох варіантах:

– для визначення ефективності незалежних інвестиційних проектів (так звана абсолютна ефективність), коли робиться висновок про прийняття проект або його відхилення,

– для визначення ефективності взаємовиключних проектів (порівняльна ефективність), коли робиться висновок про те, який проект прийняти з декількох альтернативних.

На закінчення розгляду загальних положень технології оцінки ефективності відзначимо два основних допущення, які приймаються при розрахунку показників ефективності, і якою мірою вони відповідають реальній практиці.

1. Потоки коштів ставляться на кінець розрахункового періоду часу. Насправді вони можуть з'являтися в будь-який момент протягом розглянутого року. У рамках розглянутих нижче інвестиційних технологій ми умовно приводимо всі грошові доходи підприємства до кінця відповідного року.

2. Грошові потоки, які генеруються інвестиціями негайно інвестуються в який-небудь інший проект, щоб забезпечити додатковий дохід на ці інвестиції. При цьому передбачається, що показник віддачі другого проекту буде, принаймні, таким же, як показник дисконтування аналізованого проекту.

Використовувані допущення, зрозуміло, не повністю відповідають реальному положенню справ, однак, з огляду на більшу тривалість проектів у цілому, не приводять до серйозних помилок в оцінці ефективності.

Критерії, що використовуються в аналізі інвестиційної діяльності, можна підрозділити на дві групи в залежності від того враховується чи ні часовий параметр: 1) засновані на дисконтованих оцінках; 2) засновані на облікових оцінках. До першої групи відносяться критерії:

- чистий приведений ефект (Net Present Value, NPV);

- індекс рентабельності інвестиції (Probability Index, PI);

- внутрішня норма прибутку (Internal Rate of Return, IRR);

- модифікована внутрішня норма прибутку (Modified Internal Rate of Return, MIRR);

- дисконтований строк окупності інвестиції (Discounted Payback Period, DPP).

До другої групи відносяться критерії:

- строк окупності інвестиції (Payback Period, PP);

- коефіцієнт ефективності інвестиції (Accounting Rate of Return, ARR).

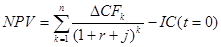

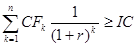

Метод розрахунку чистого приведеного ефекту заснований на зіставленні величини вихідної інвестиції (IC) із загальною сумою дисконтованих чистих грошових надходжень, генерованих нею протягом прогнозованого періоду. Оскільки приплив коштів розподілений у часі, він дисконтується за допомогою коефіцієнта r, встановлюваного інвестором самостійно виходячи зі щорічного відсотка повернення, який він хоче чи може мати на інвестований їм капітал [6].

(1.1)

(1.1)

r – прогнозний рівень комерційної прибутковості проекту, який залежить

від підприємця (внутрішній фактор);

j – прогнозний рівень інфляції цін виробників, який є зовнішнім фактором

та не залежить від підприємця (зовнішній фактор);

ІС (t=0) – інвестиційні витрати на початок експлуатації проекту.

Якщо NPV>0, то проект варто прийняти; якщо NPV<0, то проект варто відкинути; NPV=0, то проект ні прибутковий, ні збитковий. Дамо економічне трактування критерію NPV з позиції власників компанії, що по суті і визначає логіку критерію NPV:

- якщо NPV<0, то у випадку прийняття проекту цінність компанії зменшиться, тобто власники компанії понесуть збиток;

- якщо NPV=0, то у випадку прийняття проекту цінність компанії не зміниться, тобто добробут її власників залишиться на колишньому рівні;

- якщо NPV<0, то у випадку прийняття проекту цінність компанії, а отже, і добробут її власників збільшиться.

Проект із NPV=0 має додатковий аргумент у свою користь – у випадку реалізації проекту добробут власників компанії не зміниться, але в той же час обсяги виробництва зростуть, тобто компанія збільшиться в масштабах.

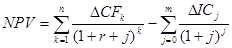

Якщо проект припускає не разову інвестицію, а послідовне інвестування фінансових ресурсів протягом m років, то формула для розрахунку NPV модифікується в такий спосіб (з врахуванням впливу інфляції як на дисконтовані потоки інвестиції, так і на генеровані потоки прибутку інвестиційного проекту) [6]:

(1.2)

(1.2)

де j – прогнозований середній рівень інфляції.

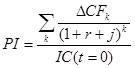

Метод розрахунку індексу рентабельності інвестиції є по суті наслідком попереднього. Індекс рентабельності (PI) = ІД (індекс доходності) розраховується по формулі [6]:

(1.3)

(1.3)

Якщо PI>1, то проект варто прийняти; якщо PI<1, то проект варто відкинути; якщо PI=1, то проект є ні прибутковим, ні збитковим.

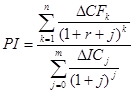

Якщо проект припускає не разову інвестицію, а послідовне інвестування фінансових ресурсів протягом m років, то формула для розрахунку PI. модифікується в такий спосіб (з врахуванням впливу інфляції як на дисконтовані потоки інвестиції, так і на генеровані потоки прибутку інвестиційного проекту):

(1.4)

(1.4)

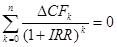

Метод розрахунку внутрішньої норми прибутку інвестиції – під внутрішньою нормою прибутку інвестиції (IRR= ВНД) розуміють значення коефіцієнта дисконтування r, при якому NPV проекту дорівнює нулю: IRR = r, при якому NPV = f(r) = 0.

Іншими словами, якщо позначити IC=CF0, то IRR знаходиться з рівняння [6]:

(1.5)

(1.5)

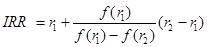

За допомогою таблиць вибираються два значення коефіцієнта дисконтування r1<r2 таким чином, щоб в інтервалі (r1, r2) функція NPV=f(r) змінювала своє значення з «+» на «–» чи з «–» на «+». Далі застосовують формулу:

(1.6)

(1.6)

де r1 - значення табульованого коефіцієнта дисконтування, при якому

f(r1)>0 (f(r1)<0)); r2 – значення табульованого коефіцієнта дисконтування, при якому f(r2)<0 (f(r2)>0)).

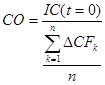

Метод визначення строку окупності інвестицій є одним з найпростіших і широко використовуємих у світовій обліково-аналітичній практиці, не припускає тимчасової упорядкованості грошових надходжень [53]. Алгоритм розрахунку строку окупності (СО) залежить від рівномірності розподілу прогнозові-них доходів від інвестиції. Якщо доход розподілений по роках рівномірно, то строк окупності розраховується розподілом одноразових витрат на величину річного доходу, обумовленого ними. При одержанні дробового числа воно округляється убік збільшення до найближчого цілого. Якщо прибуток розподілений нерівномірно, то строк окупності розраховується прямим підрахунком числа років, протягом яких інвестиція буде погашена кумулятивним доходом. Загальна формула розрахунку показника СО має вид:

, при якому

, при якому  (1.7)

(1.7)

Нерідко показник СО = РР розраховується більш точно, тобто розглядається і дробова частина року; при цьому робиться припущення, що грошові потоки розподілені рівномірно протягом кожного року.

Тоді формула (1.7) модифікується для розрахунків як:

(1.8)

(1.8)

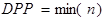

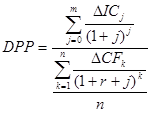

При враховуванні часового аспекту в розрахунок приймаються грошові потоки, дисконтовані по показнику WACC, а відповідна формула для розрахунку дисконтованого строку окупності (DPP) має вид:

, при якому

, при якому  (1.9)

(1.9)

Очевидно, що у випадку дисконтування строк окупності збільшується, тобто завжди DPP>PP. Іншими словами, проект прийнятний за критерієм СО може виявитися неприйнятним за критерієм DPP = ДСО [39].

Якщо проект припускає не разову інвестицію, а послідовне інвестування фінансових ресурсів протягом m років, то формула для розрахунку ДСО(DPP) модифікується в такий спосіб (з врахуванням впливу інфляції як на дисконтовані потоки інвестиції, так і на генеровані потоки прибутку інвестиційного проекту):

(1.10)

(1.10)

Якщо показник дисконтованого строку окупності інвестиції ДСО(DPP) перевищує номінальний строк проекту, а показник СО – прямого строку окупності інвестиції є меншим за номінальний строк проекту, інвестор вирішує допустимість перевищення строку і виносить рішення про прийняття чи неприйняття проекту.

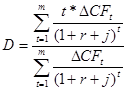

Якщо є кілька альтернативних проектів з однаковими (близькими) значеннями NPV, IRR, то при виборі остаточного варіанта інвестування враховується ще один часовий параметр – тривалість інвестицій (duration). Дюрация (D) – це середньозважений строк життєвого циклу інвестиційного проекту, де як ваги виступають поточні вартості грошових потоків, одержуваних у період t, або інакше кажучи, як крапка рівноваги строків дисконтованих платежів. Вона дозволяє привести до єдиного стандарту найрізноманітніші по своїх характеристиках проекти (по строках, кількості платежів у періоді, методам розрахунку належного відсотка).

Ключовим моментом цієї методики є не те, як довго кожний інвестиційний проект буде приносити дохід, а його інтенсивність, тобто середня характеристика швидкості накопичення доходів за час проекту, яка є результатом насамперед того, коли він буде приносити дохід і скільки надходжень доходу буде щомісяця, квартал або рік протягом усього строку його дії.

Дюрація (середньозважений строк погашення або середньозважена тривалість платежів) вимірює середній час життя інвестиційного проекту або його ефективний час дії. У результаті менеджери одержують відомості про те, як довго окупаються для компанії інвестиції доходами, наведеними до поточної дати.

Для розрахунку дюрации (D) використовується звичайно наступна формула:

(1.11)

(1.11)

де ∆CFt – приплив коштів у період ∆t;

(r+j) – бар'єрна ставка (коефіцієнт дисконтування) з врахуванням економічної (товарної ставки) r та ставки інфляції j;

t – періоди надходження доходів 1, 2,…, m;

m – кількість періодів.

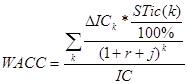

Ще одним показником інвестиційного аналізу є – середньозважена вартість капіталу (WACC), яка характеризує середню норма витрат на залучення інвестованого капіталу, яку доводиться виплачувати за його використання.

Середньозважена вартість капіталу (Weighted Average Cost of Capital, WACC) – є показником, що характеризує вартість капіталу так само, як ставка банківського відсотка характеризує вартість залучення кредиту. Відмінність WACC від банківської ставки укладається в тім, що цей показник не має на увазі рівномірних виплат, замість цього потрібно, щоб сумарний наведений дохід інвестора був таким же, який забезпечила б рівномірна виплата відсотків по ставці, рівної WACC.

(1.12)

(1.12)

де STic – поточна ставка вартості експлуатуємої інвестиції в к – періоді;

Дисконтування майбутніх грошових потоків зі ставкою, рівної WACC, характеризує знецінювання майбутніх доходів з погляду конкретного інвестора й з урахуванням його вимог до прибутковості інвестованого капіталу.

Дата: 2019-05-28, просмотров: 396.