Для анализа ликвидности баланса составим аналитическую таблицу, в которой произведем сравнение средств по активу, сгруппированных по степени ликвидности и расположенных в порядке ее убывания, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенных в порядке возрастания сроков (табл. 12.1). По результатам анализа сделаем вывод о возможностях своевременного осуществления платежей анализируемым предприятием.

Таблица 12.1

Анализ ликвидности баланса (тыс. руб.)

| АКТИВ | 2007 г. | 2008 г. | ПАССИВ | 2007 г. | 2008 г. | Платежный излишек или недостаток | |

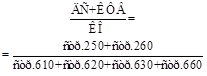

| Наиболее ликвидные активы (А 1) стр.250+стр.260 | 12 | 18 | Наиболее срочные обязательства (П1) стр.620 | 6624 | 9456 | -6612 | -9438 |

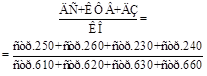

| Быстро реализуемые активы (А2) стр.240 | 1855 | 5569 | Краткосрочные пассивы (П2) стр.610+стр.630+стр.660 | 3387 | 6630 | -1532 | -1061 |

| Медленно реализуемые активы (A3) стр.230+стр.220+ +стр.210+стр.270 | 6275 | 7299 | Долгосрочные пассивы (ПЗ) стр.590 | 0 | 0 | 6275 | 7299 |

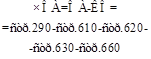

| Труднореализуемые активы (А4), стр.190 | 4560 | 9056 | Постоянные пассивы (П4) стр.490+стр.650+ стр.640 | 2691 | 5856 | 1869 | 3200 |

| БАЛАНС | 12702 | 21942 | БАЛАНС | 12702 | 21942 | ||

Баланс является ликвидным, если соблюдаются следующие соотношения:

А1³П1;

А2³П2;

А3³П3;

А4£П4.

Таким образом, как на начало, так и на конец года не выполняется первое и второе условие ликвидности баланса: превышение наиболее ликвидных активов над наиболее срочными обязательствами и превышение быстрореализуемых активов над краткосрочными пассивами. Баланс предприятия нельзя считать абсолютно ликвидным.

Рассчитаем показатели ликвидности и платежеспособности, исследуем их динамику и дадим оценку уровня платежеспособности анализируемого предприятия (табл. 12.2).

Таблица 12.2

Показатели ликвидности и платежеспособности

| Показатель | Расчетная формула | 2007 г. | 2008 г. | Рекомендуемые значения |

| 1 | 2 | 3 | 4 | 5 |

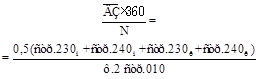

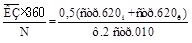

| 1. Коэффициент абсолютной ликвидности (срочности) |

| 0,00120 | 0,001 | ≥ 0,2 |

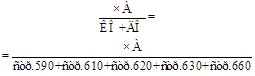

| 2. Уточненный (промежуточный) коэффициент ликвидности |

| 0,186 | 0,347 | ≥ 0,7-1 |

| 3. Коэффициент текущей ликвидности |

| 0,813 | 0,801 | ≥1-2 |

| 4. Собственные оборотные средства |

| -1869 | -3200 | |

| 5. Коэффициент обеспеченности собственными средствами |

| -0,230 | -0,248 | ≥0,1 |

| 6. Чистые оборотные активы |

| -1869 | -3200 | |

| 7. Чистые активы | ЧА =расчетные данные | 2691 | 5856 | |

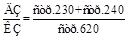

| 8. Коэффициент соотношения дебиторской и кредиторской задолженности |

| 0,280 | 0,589 | |

| 9. Период инкассирования дебиторской задолженности, дни |

| 0,014 | 0,031 | |

| 10. Период погашения кредиторской задолженности, дни |

| 18,51 | 18,68 | |

| 11. Коэффициент покрытия чистыми активами всех обязательств предприятия |

| 0,269 | 0,364 | |

| 12. Коэффициент покрытия чистыми активами кредиторской задолженности |

| 0,406 | 0,619 | |

| 13. Коэффициент покрытия оборотными активами кредиторской задолженности |

| -0,282 | -0,338 | |

| 14. Коэффициент соотношения чистых оборотных активов с чистыми активами |

| -0,695 | -0,546 |

Таким образом, можно сделать вывод о том, что предприятие не обеспечено собственными средствами. Коэффициенты ликвидности не удовлетворяют рекомендуемому нормативу. Ликвидность и платежеспособность предприятия находится на неудовлетворительном уровне. Такая ситуация объясняется большим объемом краткосрочных обязательств.

Заполнив табл. 12.3, дадим оценку финансовой устойчивости предприятия на основе анализа наличия и достаточности источников формирования запасов. Рассчитаем излишек или недостаток источников средств для формирования запасов. По значениям рассчитанных показателей определим тип финансовой ситуации, в которой находится анализируемое предприятие.

Таблица 12.3

Анализ обеспеченности запасов источниками

| Показатели | 2007 г. | 2008 г. | Изменения |

| 1. Общая величина запасов (включая НДС по приобретенным ценностям) (3) (стр.210 + стр.220) | 6275 | 7299 | 1024 |

| 2. Наличие собственных оборотных средств (СОС = СК - ВА) (стр.490 –стр.640 + стр. 650 –стр.190) | -1869 | -3200 | -1331 |

| 3. Наличие собственных и долгосрочных заемных источников формирования запасов (ДИ = СК+ДО-ВА) (стр.490+стр.640+стр.650+стр.590-стр.190) | -1869 | -3200 | -1331 |

| 4. Общая величина основных источников формирования запасов (ВИ = ДИ+ККЗ) (стр.490+ стр.640 + стр.650 + стр.590 -стр.190+стр.610) | 8142 | 12886 | 4744 |

| 5. Излишек (+) или недостаток (-) собственных оборотных средств (п.2-п.1) | -8144 | -10499 | -2355 |

| 6. Излишек (+) или недостаток (-) долгосрочных источников формирования запасов (п.3-п.1) | -8144 | -10499 | -2355 |

| 7. Излишек (+) или недостаток (-) общей величины основных источников формирования запасов (п.4-п.1) | 1867 | 5587 | 3720 |

| 8. Номер типа финансовой устойчивости | 3 | 3 |

Алгоритм определения типа финансовой устойчивости представлен в табл. 12.4.

Таблица 12.4

Алгоритм определения типа финансовой устойчивости

| Показатели | Тип финансовой устойчивости | |||

| 1 | 2 | 3 | 4 | |

| Абсолютная устойчивость | Нормальная устойчивость | Неустойчивое состояние | Кризисное состояние | |

| ± (СОС - 3) | ≥0 | <0 | <0 | <0 |

| ±(ДИ-3) | ≥0 | ≥0 | <0 | <0 |

| ± (ВИ - 3) | ≥0 | ≥0 | ≥0 | <0 |

Таким образом, как на начало, так и на конец года предприятие находится в неустойчивом финансовом состоянии.

Исходя из данных баланса, рассчитаем коэффициенты, характеризующие финансовую устойчивость организации (табл.Таблица 12.5). Проанализируем динамику коэффициентов финансовой устойчивости и оценим характер их изменений.

Таблица 12.5

Оценка характера изменений коэффициентов финансовой устойчивости

| Показатель | Расчетная формула | 2007 г. | 2008 г. | Рекомендуемое значение | |||

| 1 | 2 | 3 | 4 | 5 | |||

| 1 Коэффициент финансовой независимости, автономии, концентрации собственного капитала. | СК / А = (стр.490 + стр.640 + стр.650) / стр.300 | 0,212 | 0,267 | ≥0,5 | |||

| 2. Коэффициент финансовой устойчивости (доля собственного капитала и долгосрочных заемных средств в активах) | (СК + ДО)/А = (стр.490 + стр.640 + стр.650 + стр.590) / стр.300 | 0,212 | 0,267 | ≥0,8 | |||

| 3. Коэффициент финансовой зависимости (оборотный коэффициенту концентрации собственного капитала) | А / СК = стр.300 / (стр.490 + стр.640 + стр.650) | 4,720 | 3,747 |

| |||

| 4. Коэффициент соотношения заемного и собственного капитала(леверидж) | ЗК / СК = (стр.590 + стр.610 + стр.620 + стр.630 + стр.660) / (стр.490 + стр.640 + стр.650) | 3,720 | 2,747 | ≤1 | |||

| 5. Коэффициент финансирования (отношение собственного капитала к заемному) | СК / ЗК =(стр.490 + стр.640 + стр.650) / (стр.590 + стр.610 + стр.620 + стр.630 + стр.660) | 0,269 | 0,364 | ≥1 | |||

| 6. Коэффициент финансовой маневренности (отношение собственных оборотных средств к собственному капиталу) | (СК – ВА) / СК = (стр.490 + стр.640 + стр.650- стр.190) / (стр.490 + стр.640 + стр.650) | -0,695 | -0,546 | ≥0,1 | |||

| 7. Коэффициент обеспеченности оборотных активов собственными средствами | (СК – ВА) / ОА = (стр.490 + стр.640 + стр.650- стр.190) / стр.290 | -0,230 | -0,248 | ≥0,1 | |||

| 8. Коэффициент инвестирования (отношение собственного капитала к внеоборотным активам) | СК / ВА =(стр.490 + стр.640 + стр.650) / стр.190 | 0,590 | 0,647 | > 1 | |||

| 9. Индекс постоянного актива | ВА / СК = стр.190 / (стр.490 + стр.640 + стр.650) | 1,695 | 1,546 |

| |||

| 10. Коэффициент финансовой независимости капитализированных источников | СК / (СК + ДО) =(стр.490 + стр.640 + стр.650) / (стр.490 + стр.640 + стр.650 + стр.590) | 1,000 | 1,000 | ≥0,6 | |||

| 11. Коэффициент структуры привлеченных средств | КЗ / (ДО + КО) = стр.620 / (стр.590 + стр.610 + стр.620 + стр.630 +стр.660) | 0,662 | 0,588 | ||||

| 12. Коэффициент структуры заемных средств | ДО / (ДО + КО) = стр.510 / (стр.510 + стр.610) | – | – | ||||

Таким образом, коэффициенты не удовлетворяют нормативным значениям и подтверждают вывод о неустойчивом финансовом состоянии предприятия, сделанный на основании анализа абсолютных показателей.

Дата: 2019-05-28, просмотров: 419.