По данным бухгалтерского баланса проведем анализ структуры и динамики внеоборотных активов (табл.Таблица 3.1). Составим аналитическое заключение.

Таблица 3.1

Динамика и структура внеоборотных активов предприятия

| Статьи внеоборотных активов | 2007 г., тыс. руб. | 2008 г., тыс. руб. | Изменение за отчетный период | Структура в % к общей сумме по статье | ||

| тыс. руб. гр.3-гр.2 | %, гр.4 : гр.2 х 100 | На нач. года | На конец года | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1. Нематериальные активы | 0 | 0 | 0 | – | 0 | 0 |

| 2 Основные средства | 4560 | 9056 | 4496 | 198,60 | 100,00 | 100,00 |

| 3 Незавершенное строительство | 0 | 0 | 0 | – | 0,00 | 0,00 |

| 4. Доходные вложения в материальные ценности | 0 | 0 | 0 | – | 0 | 0 |

| 5. Долгосрочные финансовые вложения | 0 | 0 | 0 | – | 0,00 | 0,00 |

| 6. Отложенные налоговые активы | 0 | 0 | 0 | – | 0,00 | 0,00 |

| 7. Прочие внеоборотные активы | 0 | 0 | 0 | – | 0 | 0 |

| 8. Итого внеоборотные активы | 4560 | 9056 | 4496 | 198,60 | 100 | 100 |

Таким образом, как на начало, так и на конец года в структуре внеоборотных активов 100% занимают основные средства. За отчетный год величина внеоборотных активов увеличилась на 4496 тыс. руб. (на 98,6%), за счет приобретения машин, оборудования и транспортных средств. Такая динамика свидетельствует о расширении деятельности предприятия.

Используя данные формы № 1 и формы № 2, рассчитаем и определим динамику показателей эффективности использования основных средств предприятия (табл.Таблица 3.2).

Таблица 3.2

Анализ эффективности использования основных средств

| Показатели | 2007 г. | 2008 г. | Изменение (+,-) | Отчетный год в % к прошлому году |

| 1 | 2 | 3 | 4=rp.3 : гр.2 x 100 | |

| 1. Основные средства, тыс. руб. (F) | 4560 | 9056 | 4496 | 198,60 |

| 2. Выручка от продаж, тыс. руб. (N) | 128858 | 182211 | 53353 | 141,40 |

| 3. Прибыль от обычной деятельности, тыс. руб. (Р) | 1578 | 4806 | 3228 | 304,56 |

| 4. Рентабельность основных средств, % (стр.3 : стр.1) х 100% | 34,61 | 53,07 | 18,46 | – |

| 5. Фондоотдача основных средств, руб. (стр.2 :стр.1) | 28,26 | 20,12 | -8,14 | – |

| 6. Рентабельность продаж, % (стр.3 : стр.2) х 100 | 1,22 | 2,64 | 1,41 | – |

Таким образом, рентабельность основных средств за отчетный год возросла на 18,46%, фондоотдача основных средств снизилась на 8,14 руб., рентабельность продаж увеличилась на 1,41%.

Проанализируем факторы, повлиявшие на снижение рентабельности. С помощью методов факторного моделирования преобразуем исходную формулу рентабельности основных средств в следующий вид:

.

.

Рассчитаем количественное влияние факторов на динамику фондорентабельности, используя метод цепных подстановок:

за предыдущий год

1-я подстановка

2-я подстановка за отчетный год

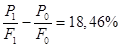

Расчет изменения фондорентабельности:

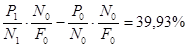

а) за счет рентабельности продаж:

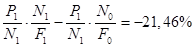

б) за счет фондоотдачи

Баланс отклонений:

.

.

Таким образом, увеличение фондорентабельности на 18,46% произошло за счет увеличения рентабельности продаж на 39,93%. При этом фондоотдача, снизившись на 21,46%, оказала отрицательное влияние на фондорентабельность.

Как позитивный фактор, следует отметить, что рост объема основных средств сопровождается существенным ростом выручки от продаж и прибыли предприятия, что косвенно свидетельствует об эффективности использования основных средств.

Дата: 2019-05-28, просмотров: 405.