По данным бухгалтерского баланса и ф. № 2 "Отчет о прибылях и убытках" рассчитаем показатели деловой активности и проанализируем их динамику. Дадим оценку уровня деловой активности анализируемого предприятия на основе исследования показателей оборачиваемости активов, капитала и составляющих их элементов (табл.Таблица 2.1).

Для расчета показателей оборачиваемости активов, капитала и составляющих их элементов использована информация о средней величине активов и капитала.

Таблица 2.1

Динамика показателей деловой активности (оборачиваемости)

| Показатель | Условное обозначение | 2007 г. | 2008 г. | Изменение, (+,–) | |

| 1 | 2 | 3 | 4 | 5 | |

| 1.Коэффициент оборачиваемости активов (ресурсоотдача), раз |

| 10,145 | 8,304 | -1,840 | |

| 1 | 2 | 3 | 4 | 5 | |

| 2.Коэффициент оборачиваемости оборотных активов, раз |

| 15,826 | 14,140 | -1,686 | |

| 3.Коэффициент оборачиваемости внеоборотных активов, раз |

| 28,258 | 20,120 | -8,138 | |

| 4. Коэффициент оборачиваемости собственного капитала, раз |

| 47,885 | 31,115 | -16,770 | |

| 5. Коэффициент оборачиваемости заемного капитала, раз |

| 12,872 | 11,327 | -1,544 | |

| 6. Коэффициент оборачиваемости дебиторской задолженности, раз |

| 138,930 | 65,438 | -73,493 | |

| 7. Коэффициент оборачиваемости кредиторской задолженности, раз |

| 19,453 | 19,269 | -0,184 | |

| 8. Период погашения дебиторской задолженности, дни |

| 2,6 | 5,5 | 2,910 | |

| 9.Период погашения кредиторской задолженности, дни |

| 18,5 | 18,7 | 0,177 | |

Таким образом, деловая активность предприятия за отчетный год снизилась.

На основе построения детерминированной многофакторной модели рассчитаем влияние факторов, определивших изменение уровня эффективности использования активов (рентабельности активов) (табл.Таблица 2.2). Сделаем аналитическое заключение по результатам факторного анализа.

Таблица 2.2

Анализ факторов изменения рентабельности активов

| Показатели | Условные обозначения | 2007 г. | 2008 г. | Изменение (+;-) | ||||

| 1 | 2 | 3 | 4 | 5 | ||||

| 1. Средняя величина активов |

| 12702 | 21942 | 9240 | ||||

| 2. Выручка от продаж, тыс. руб. |

| 128858 | 182211 | 53353 | ||||

| З. Чистая прибыль, тыс. руб. |

| 1033 | 3167 | 2134 | ||||

| 4. Рентабельность активов, % (стр. 3 : стр.1 х 100) |

| 8,13 | 14,43 | 6,30 | ||||

| 5. Рентабельность продаж по чистой прибыли, % (стр.3 : стр. 2 х 100) |

| 0,80 | 1,74 | 0,94 | ||||

| 6. Оборачиваемость активов, кол-во (стр.2:стр. 1) |

| 10,14 | 8,30 | -1,84 | ||||

| 7. Влияние на изменение рентабельности активов: |

|

|

| |||||

| а) рентабельности продаж | X | X | X | 9,50 | ||||

| б) оборачиваемость активов | X | Х | X | -3,20 | ||||

С помощью методов факторного моделирования построим многофакторную модель рентабельности активов:

Рассчитаем влияние факторов на изменение рентабельности активов, используя метод абсолютных разниц:

а) расчет влияния чистой рентабельности продаж:

= (1,74 – 0,8) ∙ 10,14 = 9,5

= (1,74 – 0,8) ∙ 10,14 = 9,5

б) расчет влияния оборачиваемости активов:

= 1,74 ∙ (8,3 – 10,14) = – 3,2

= 1,74 ∙ (8,3 – 10,14) = – 3,2

Баланс отклонений:

= a) + б) = 9,5 + -3,2 = 6,3

= a) + б) = 9,5 + -3,2 = 6,3

Таким образом, рентабельность активов в целом увеличилась на 6,3%, в том числе за счет:

увеличения чистой рентабельности продаж – на 9,5%;

уменьшения оборачиваемости активов на – (–3,2)%.

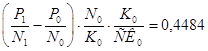

Используя данные формы №1 и формы №2 рассчитаем рентабельность собственного капитала предприятия и произведем оценку влияния факторов на ее изменение. Расчет влияния факторов выполняется с помощью модифицированной факторной модели фирмы "Du Pont" (табл.Таблица 2.3):

.

.

Таблица 2.3

Анализ рентабельности собственного капитала

| Показатели | Условные обозначения | 2007 г. | 2008 г. | Изменение (+,–) |

| 1 | 2 | 3 | 4 | 5 |

| 1. Чистая прибыль, тыс. руб. |

| 1033 | 3167 | 2134 |

| 2. Средние остатки собственного капитала, тыс. руб. |

| 2691 | 5856 | 3165 |

| 3. Средние остатки всех активов (капитала), тыс. руб. |

| 12702 | 21942 | 9240 |

| 4. Выручка от продаж, тыс. руб. |

| 128858 | 182211 | 53353 |

| 5. Рентабельность продаж, % (стр.1 : стр.4) |

| 0,008 | 0,017 | 0,009 |

| 6. Коэффициент оборачиваемости активов (стр.4 : стр.3) |

| 10,145 | 8,304 | -1,840 |

| 7. Коэффициент структуры источников средств (стр.2 : стр.3) |

| 4,720 | 3,747 | -0,973 |

| 8. Влияние на изменение рентабельности собственного капитала факторов: | ||||

| а) рентабельности продаж | X | X | 0,4484 | |

| б) коэффициента оборачиваемости активов | X | X | -0,1510 | |

| в) коэффициента структуры источников средств | X | X | -0,1405 | |

| 9. Рентабельность собственного капитала |

| 0,384 | 0,541 | 0,1569 |

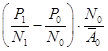

Рассчитаем влияние факторов на изменение рентабельности собственного капитала, используя метод абсолютных разниц:

а) расчет влияния рентабельности продаж:

б) расчет влияния оборачиваемости активов:

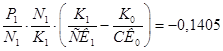

в) расчет влияния структуры источников средств:

Баланс отклонений:

= а) + б) + в) = 0,1569.

= а) + б) + в) = 0,1569.

Таким образом, рентабельность собственного капитала увеличилась на 0,1569. Изменение произошло за счет: увеличения рентабельности продаж на –0,4484; уменьшения коэффициента оборачиваемости активов – на –0,1510; уменьшения коэффициента структуры источников средств – на 0,1405.

Дата: 2019-05-28, просмотров: 357.