Произведем оценку данного объекта недвижимости доходным подходом.

Порядок оценки в рамках доходного подхода. Основной целью приобретения объектов недвижимости потенциальным покупателем является получение будущих доходов от недвижимости. Оцениваемый объект в соответствии со своим наилучшим и наиболее эффективным использованием будет приносить покупателю следующие основные виды доходов: доходы за счет регулярной арендной платы, доходы от будущей перепродажи объектов недвижимости. Из группы методов оценки приносящей доход недвижимости для рассматриваемых объектов наиболее подходящими по своему назначению являются метод прямой капитализации доходов и метод дисконтирования денежных потоков. Для определения рыночной стоимости оцениваемого объекта недвижимости использовать второй из указанных методов - метод дисконтирования денежных потоков.

Процедура оценки объекта недвижимости по методу дисконтирования денежных потоков будет выполняться в следующей последовательности

1. Сбор информации об условиях, сроках и доходности эксплуатации и продажи оцениваемого объекта недвижимости (арендная плата, коэффициент загрузки, норма амортизации, ставки налогов на имущество, землю и прибыль, ставки дисконтирования по годам сдачи объекта в аренду, холдинговый период, цена продажи объекта в конце холдингового периода и расходы на продажу, ставка реверсии.

2. Оценка потенциального валового дохода по годам аренды.

3. Оценка эффективного валового дохода по годам аренды.

4. Оценка операционных расходов по годам аренды.

5. Оценка чистого операционного дохода по годам аренды

6. Оценка расходов на реконструкцию по годам аренды.

7. Оценка амортизационных отчислений по годам аренды.

8. Оценка остаточной стоимости по годам аренды.

9. Оценка налога на имущество по годам аренды.

10. Оценка земельного налога годам аренды.

11. Оценка налогооблагаемой прибыли по годам аренды.

12. Оценка налога на прибыль по годам аренды.

13. Оценка чистой прибыли по годам аренды.

14. Оценка ставки дисконтирования по годам аренды.

15. Оценка текущей прибыли на дату оценки по годам аренды.

16. Оценка будущей стоимости продажи объекта недвижимости.

17. Оценка ставки реверсии.

18. Оценка текущей стоимости реверсии

19. Оценка текущей стоимости объекта недвижимости.

Для проведения процедуры оценки была собрана следующая информация касательно оцениваемого объекта недвижимости:

- объем 6000 мЗ

- площадь 1800 м2 с участком земли 1,2 га.

- полная балансовая стоимость 5,5 млн. руб.

- остаточная балансовая стоимость 5 млн. руб.

- арендная плата за пользование помещением - 1,3 $ за 1 м2 в день и будет возрастать на 3% за год.

- коэффициент загрузки составит в первые 3 года 60%, в последующие- 70%.

- операционные расходы составят 10$ в день и будут возрастать на 4% в год.

- реконструкция здания займет 6 месяцев и обойдется в 26$ за 1 м 2 площади помещения.

- амортизационные отчисления составят 2% в год.

- налог на имущество 2% в год.

- земельный налог в первый год составит 67 руб. за 1 м2 и будет возрастать на 5% в год.

- тариф единовременного сбора за право пользования градостроительными ресурсами 36 тыс. руб. за 1 га.

- налог на прибыль 24% в год.

- ставки дисконтирования составляют: 1-2 год-21%; 3-4 год- 18%; 5-6 год - 14%; 7-8 год- 13%; 9-10 год-12%.

- холдинговый период 10 лет, в конце которого объект будет продан за сумму, эквивалент1гую 750000$, включая расходы на продажу 80000$,

- ставка реверсии 10%.

1. Оценим потенциальный валовой доход (ПВД) по годам аренды, то есть тот доход, который получит собственник при максимальной загрузке площадей.

Расчет произведем по следующей формуле:

ПВД = Площадь помещения * Арендная плата в день с 1 кв.м.* 365 дней

Так как холдинговый период составляет 10 лет, рассчитаем ПВД за 10 лет.

Рассчитанный потенциальный валовый доход (ПВД) по годам представлен в Таблице 2.

2. Оценим эффективный валовой доход (ЭВД) по годам аренды, то есть доход, который получит собственник при реальной загрузке площадей, то есть, принимая во внимание период реконструкции склада, а также недозагрузку площадей.

Формула для расчета:

ЭВД = ПВД * Коэффициент загрузки

В течение первых 6 месяцев проводится реконструкция помещения, поэтому при расчете ЭВД за первый год из дохода собственника вычитаем доход, недополученный в связи с реконструкцией здания за 6 месяцев. Недополученный доход рассчитан следующим образом:

Недополученный доход = Арендная плата за 1 кв.м. в день * Период реконструкции * Площадь помещения

Рассчитанный эффективный валовый доход (ЭВД) по годам представлен в Таблице 2.

3. Оценим операционные расходы по годам аренды.

Операционные расходы (ОР) составляют $10 в день, ежегодное их возрастание на 4%;

Операционные расходы(ОР) по годам представлены в Таблице 2.

4. Оценим чистый операционный доход (ЧОД) по годам аренды

Формула для расчета:

ЧОД = ЭВД – ОР,

где ЭВД – эффективный валовый доход,

ОР – операционные расходы.

Рассчитанный ЧОД по годам представлен в Таблице 2.

5.Оценим амортизационные отчисления по годам аренды

Для этого воспользуемся линейным методом начисления амортизации.

Формула для расчета амортизации следующая:

А = БС * Нам,

где А – амортизационные отчисления,

БС – балансовая стоимость помещения,

Нам – норма амортизации.

Рассчитанные амортизационные отчисления по годам представлены в Таблице 2.

6. Оценим остаточную стоимость по годам аренды.

Формула для расчета:

Остаточная стоимость = Остаточная стоимость i - Амортизация i ,

где i - i- ый год

Рассчитанная остаточная стоимость по годам представлена в Таблице 2.

7. Оценим налог на имущество по годам аренды.

Налог на имущество = Остаточная стоимость здания * Ставка налога на имущество

Рассчитанный налог на имущество по годам представлен в Таблице 2.

8. Оценим по земельный налог годам аренды.

Земельный налог в первый год составляет 60 руб. с 1 кв.м (т.к. площадь помещения 300 кв.м., следовательно земельный налог составит 18 000руб.)., в дальнейшем ежегодно налог увеличивается на 5%.

Рассчитанный налог на землю по годам представлен в Таблице 2.

9. Оценим налогооблагаемую прибыль по годам аренды

Налогооблагаемая прибыль = ЧОД – А – Ним - Нз – Тсб,

где ЧОД – чистый операционный доход,

А – амортизационные отчисления,

Ним – налог на имущество,

Нз – налог на землю

Тсб – тариф единовременного сбора (в первый год) за право пользования градостроительными ресурсами = 32 000 за 1 га.

Рассчитанная налогооблагаемая прибыль по годам представлена в Таблице 2.

10. Оценим налог на прибыль (Нпр) по годам аренды.

Нпр = Налогооблагаемая прибыль * Ставка налога на прибыль

Рассчитанный налог на прибыль по годам представлен в Таблице 2.

11. Оценим чистую прибыль по годам аренды.

Чистая прибыль = Налогооблагаемая прибыль - Налог на прибыль

Рассчитанная чистая прибыль по годам представлена в Таблице 2.

12. Оценим коэффициент дисконтирования

Коэффициент дисконтирования рассчитаем по следующей формуле:

Коэффициент дисконтирования = (1+Ставка дисконта)i,

где i - i- ый год .

Рассчитанный коэффициент дисконтирования по годам представлен в Таблице 2.

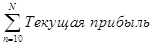

13. Оценим текущую прибыль на дату оценки по годам аренды.

Формула для расчета:

Текущая прибыль =

Рассчитанная текущая прибыль по годам представлена в Таблице 2.

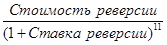

14. . Оценим текущую стоимость реверсии.

Текущая стоимость реверсии =

Возведение в 11-ую степень обусловлено тем, что перепродажа объекта планируется через 10 лет.

Рассчитанная текущая реверсии по годам представлена в Таблице 2.

15. Оценим текущую стоимость объекта недвижимости.

Текущая стоимость объекта недвижимости =  + Текущая стоимость реверсии

+ Текущая стоимость реверсии

| Год | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

|

| Потенциальный валовый доход | 11 957 400 | 25 349 688 | 26 870 669 | 28 482 909 | 30 191 884 | 32 003 397 | 33 923 601 | 35 959 017 | 38 116 558 | 40 403 551 |

|

| Эффективный валовый доход | 7 174 440 | 15 209 813 | 16 122 402 | 19 938 037 | 21 134 319 | 22 402 378 | 23 746 521 | 25 171 312 | 26 681 591 | 28 282 486 |

|

| Операционные расходы | 102 200 | 106 288 | 110 540 | 114 962 | 119 560 | 124 342 | 129 316 | 134 489 | 139 869 | 145 464 |

|

| Чистый операционный доход | 7 072 240 | 15 103 525 | 16 011 862 | 19 823 075 | 21 014 759 | 22 278 036 | 23 617 205 | 25 036 823 | 26 541 722 | 28 137 022 |

|

| Расходы на реконструкцию | 1 310 400 |

|

|

|

|

|

|

|

|

|

|

| Амортизационные отчисления | 110 000 | 110 000 | 110 000 | 110 000 | 110 000 | 110 000 | 110 000 | 110 000 | 110 000 | 110 000 |

|

| Остаточная стоимость | 4 890 000 | 4 780 000 | 4 670 000 | 4 560 000 | 4 450 000 | 4 340 000 | 4 230 000 | 4 120 000 | 4 010 000 | 3 900 000 |

|

| Налог на имущество | 97 800 | 95 600 | 93 400 | 91 200 | 89 000 | 86 800 | 84 600 | 82 400 | 80 200 | 78 000 |

|

| Земельный налог | 804 000 | 844 200 | 886 410 | 930 731 | 977 268 | 1 026 131 | 1 077 438 | 1 131 310 | 1 187 876 | 1 247 270 |

|

| Тариф единовременного сбора за право пользования градостроительными ресурсами | 43 200 |

|

|

|

|

|

|

|

|

|

|

| Налогооблагаемая прибыль | 4 816 840 | 14 163 725 | 15 032 052 | 18 801 144 | 19 948 491 | 21 165 105 | 22 455 167 | 23 823 113 | 25 273 646 | 26 811 752 |

|

| Налог на прибыль | 1 156 042 | 3 399 294 | 3 607 692 | 4 512 274 | 4 787 638 | 5 079 625 | 5 389 240 | 5 717 547 | 6 065 675 | 6 434 820 |

|

| Чистая прибыль | 3 660 798 | 10 764 431 | 11 424 360 | 14 288 870 | 15 160 853 | 16 085 480 | 17 065 927 | 18 105 566 | 19 207 971 | 20 376 932 |

|

| Ставка дисконта | 0,21 | 0,21 | 0,18 | 0,18 | 0,14 | 0,14 | 0,13 | 0,13 | 0,12 | 0,12 |

|

| Текущая стоимость | 3 025 453 | 7 352 251 | 6 953 218 | 7 370 040 | 7 874 072 | 7 328 328 | 7 254 054 | 6 810 587 | 6 926 587 | 6 560 827 | 67 455 417 |

| Стоимость перепродажи |

|

|

|

|

|

|

|

|

|

| 7 232 792 |

| Итоговая стоимость ОО |

|

|

|

|

|

|

|

|

|

| 74 688 209 |

Таблица 2

Расчет стоимости объекта недвижимости доходным подходом

Таким образом, стоимость оцениваемого объекта при использовании доходного подхода составляет 74 688 209 рублей.

Проведем оценку данного объекта недвижимости затратным подходом.

В случае упорядоченной ликвидации бизнеса (продаже), активы продаются с таким расчетом, чтобы получить максимальную цену за продажу. Оценку объектов недвижимости необходимо производить затратным методом по следующим этапам:

1. Оценка рыночной стоимости земельного участка.

2. Определение восстановительной или замещающей стоимости улучшений.

3. Определение общего накопленного износа зданий и сооружений.

4. Оценка стоимости улучшений с учетом износа.

5. Оценка общей стоимости объекта недвижимости с учетом стоимости земли.

Оценку земли производиться в соответствии с действующим законодательством.

Стоимость объекта недвижимости затратным методом в настоящем отчете определяется как остаточная восстановительная стоимость здания, к которой прибавляется стоимость земельного участка.

Этапы расчета по затратному методу:

1. По сборникам укрупненных показатели восстановительной стоимости зданий и сооружений подбирается аналог с характеристиками, наиболее близкими к характеристикам оцениваемого здания или сооружения. Подбор аналога осуществляется по ряду близких параметров функциональное назначение и объемные характеристики объекта, конструктивное исполнение и материал фундаментов, стен, перегородок, перекрытий, оконных и дверных проемов, кровли, санитарно-технического и инженерно-технического оснащения, а также других конструктивных параметров объектов.

2. С использованием выбранного аналога оцениваемого объекта по соответствующей таблице сборника укрупненных показателей восстановительной стоимости выбирается стоимость ВС1969 единицы указанного в таблице измерителя объекта в масштабе цен 1969 года.

3. Определяется полная восстановительная стоимость ВС1969 оцениваемого объекта в ценах 1969 года.

ВС1969 = ВС1969 * площадь помещения,

4. Определяется полная восстановительная стоимость S1984 оцениваемого объекта в ценах 1984 года.

ВС1984 = К1984 * ВС1969

Где К1984 – коэффициент перехода от уровня цен 1969 года к ценам 1984 года, который определяется в соответствии с Постановлением Госстроя от 11 мая 1983 г. № 94.

5. Определяется полная восстановительная стоимость ВС1998 оцениваемого объекта в ценах 1998 года.

ВС1998 = К1998 * ВС1984

Где К2000 – коэффициент перехода от уровня цен 1984 года к ценам 2000 года., который определяется в соответствии с Приложением №1 к Протоколу М13 – строй №64 от 23.01.2003 года.

6. Рассчитывается полная восстановительная стоимость ВС оцениваемого объекта на дату оценки

ВС = КТ * ВС1998

Где КТ – коэффициент перехода от уровня цен 1998 года к уровню цен на текущую дату оценки.

Таблица 3

Расчет полной восстановительной стоимости объекта оценки

| Наименование | Ед. измерения | Строительный объем | Ст-ть единицы измерения | Полная восстановительная стоимость 1969 | Индекс к 1984 с НДС | Индекс перехода к 1998 | Полная восстановительная стоимость 1998 | Деноминация | Переход на дату оценки |

| Cклад | м3 | 6000 | 17,472 | 104832 | 1,18 | 17776 | 1 863 493 632 | 1 863 494 | 14 535 253 |

В соответствии с затратным методом должны быть учтены три вида износов физический, функциональный и внешний.

Под износом понимается потеря стоимости объекта недвижимости из-за ухудшения физического состояния или его морального устаревания. Накопленный износ составляет разницу между текущей стоимостью восстановления (замещения) и реальной рыночной стоимостью объекта на дату оценки.

В зависимости от причин, вызывающих потерю стоимости, накопленный износ определяется как совокупность трех типов износа: физического износа, функционального износа, и износа внешнего воздействия.

Физический износ - снижение стоимости, связанное с частичной или полной потерей конструктивными элементами имущества свойств эксплуатационной пригодности в результате естественного старения, стихийных бедствий, аварий, неправильной эксплуатации, ошибок при проектировании или отступлении от требований и нормативов.

Для расчета физического износа был выбран нормативный метод.

Функциональный износ - это потеря стоимости, вызванная факторами, присущими самому объекту собственности в результате развития новой технологии. Оно включает такие вещи, как изменение в дизайне, материалах или производственном процессе, приводящее к появлению сверх мощностей, нехватке мощностей, несоответствию, избыточным эксплуатационным затратам, избыточным конструкциям или недостатку полезности.

Экономический (внешний) износ - это потеря в стоимости в результате действия факторов, внешних по отношению к самой собственности, таких как государственное регулирование, возросшая конкуренция, изменения в снабжении сырьевыми материалами, изменение управленческих концепций, потеря рынков, потеря рабочей силы и т.д.

Определим параметры износа для оцениваемого объекта недвижимости.

Таблица 4

Оценка физического износа

| № | Конструктивные элементы здания | Удельный вес, % | Стоимость, руб. | процент износа | Физ. износ элементов по доле в восст. стоим. | Сумма износа | Остаточная стоимость |

| 1 | Фундаменты | 7 | 1 017 468 | 4 | 0,28 | 40699 | 976 769 |

| 2 | Стены и перегородки | 32 | 4 651 281 | 5 | 1,6 | 232564 | 4 418 717 |

| 3 | Перекрытия | 22 | 3 197 756 | 7 | 1,54 | 223843 | 2 973 913 |

| 4 | Кровля | 5 | 726 763 | 10 | 0,5 | 72676 | 654 087 |

| 5 | Полы | 10 | 1 453 525 | 8 | 0,8 | 116282 | 1 337 243 |

| 6 | Проемы | 6 | 872 115 | 12 | 0,72 | 104654 | 767 461 |

| 7 | Отделочные работы | 5 | 726 763 | 13 | 0,65 | 94479 | 632 284 |

| 8 | Внутренние санитарно-технические и электротехнич. устройства | 12 | 1 744 230 | 13 | 1,56 | 226750 | 1 517 480 |

| 9 | Прочие работы | 1 | 145 353 | 10 | 0,1 | 14535 | 130 818 |

| 10 | Итого | 100 | 14 535 254 |

| 7,75 | 1126482 | 13 408 772 |

Определение функционального износа

На протяжении всего срока эксплуатации объект оценки подвергался реконструкции, и конструктивные элементы соответствуют современным строительным стандартам. В ходе проведенного исследования функционального износа как устранимого, так и неустранимого не обнаружено.

Определение внешнего износа

Спрос на рынке на подобные объекты высок, поэтому, с экономической точки зрения внешний износ отсутствует.

Определим стоимость земельного участка, на котором расположен оцениваемый объект

Расчет произведем на основании кадастровой стоимости земельных участков.

Таблица 5

Определение стоимости земельного участка

| Наименование | Ед. измерения | Площадь | Местонахождение | Общий кадастровый объем, м2 | Стоимость всего кадастрового объема | Стоимость единицы измерения | Стоимость оцениваемого участка |

| Земля | м2 | 12000 | г. Каменск-Уральский, ул. Лермонтова 84 | 15 678 | 15 968 343,00 | 1 018,52 | 12 222 240 |

Таким образом, совокупная стоимость объекта недвижимости, полученная с использованием затратного подхода с учетом износа и стоимости земельного участка оставляет 25 631 012 рублей:

Таблица 6

Итоговая стоимость объекта недвижимости

| 1 | Склад | 13 408 772 |

| 2 | Земля | 12 222 240 |

| 3 | Итого стоимость объекта недвижимости | 25 631 012 |

3.2.2 Оценка стоимости машин и оборудования.

В процессе осуществления своей деятельности предприятие использует различное оборудование, включающее различного вида станки, установки и так далее.

Объектом оценки является установка по распределению тепловой энергии.

Проведем переоценку этой установки. Оценка рыночной стоимости оцениваемого оборудования будет проведена методами затратного подхода, в соответствии с которым рыночная стоимость оцениваемого оборудования определяется в первую очередь затратами на его создание и реализацию. Это фактически стоимость воспроизводства, так как при этом определяют, сколько может стоить объект, если его произвели и продали сегодня. Затратный подход к оценке машин и оборудования практически реализуется в следующих методиках: 1) расчет по цене однородного объекта; 2) поэлементный расчет; 3) анализ и индексация затрат; 4) расчет по укрупненным нормативам.

Расчет стоимости по цене однородного объекта.

Исходные данные для анализа представлены в таблице 7

Таблица 7

Исходные данные для расчета стоимости установки

| № | Наименование показаталя | |

| 1 | Цена однородной установки-аналога, руб. | 210 000 |

| 2 | Масса однородного аналога, кг | 2 700 |

| 3 | Масса оцениваемой установки, кг | 3 000 |

| 4 | Коэффициент рентабельности, % | 0,25 |

Этапы расчета:

1. Подберем для оцениваемого объекта однородный объект.

Итак, подобран однородный объект ценой 150 000 руб., массой 2 000 кг.

2. Рассчитаем полную себестоимость однородного объекта.

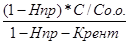

Формула для расчета:

С/С од.о. =  ,

,

где

С/С од.о. – себестоимость однородного объекта;

НДС – налог на добавленную стоимость = 18%;

Нпр – налог на прибыль = 24%;

Крент. – коэффициент рентабильности = 20%;

Ценаод.о. – цена однородного объекта.

3. Рассчитаем себестоимость объекта оценки с учетом корректировок на отличие.

Корректировку на отличие рассчитаем по массе следующим образом:

Котл =  ,

,

где

Массао.о. – масса объекта оценки;

Массаод.о. – масса однородного объекта;

Котл – корректировка на отличие.

Результаты расчета стоимости по цене однородного объекта приведены в таблице 8.

Таблица 8

Результаты расчета стоимости

| № | Наименование показателя | |

| 1 | НДС | 0,18 |

| 2 | Налог на прибыль | 0,24 |

| 3 | С/с аналога | 115 555,26 |

| 4 | К-т различия | 1,11 |

| 5 | С/С полная | 128 394,73 |

| 6 | Восстановительная стоимость | 191 333,00 |

Таким образом, восстановительная стоимость установки равна 191 133 рублей.

Также произведем оценку данной установки методом анализа и индексации затрат.

При применении индексного метода осуществляется приведение балансовой стоимости объекта оценки к современному уровню с помощью индекса изменения цен.

Этапы проведения оценки:

1. Анализ структуры себестоимости показал следующее:

В структуре себестоимости:

· материалы – 50%;

· энергоресурсы – 16%;

· оплата труда – 20%;

· амортизация – 14%

2. Определение ценового индекса на момент оценки

Ценовой индекс составил:

· материалы – 2,5;

· энергия - 7,5;

· оплата труда – 10,5;

· амортизация – 3,5

восстановительная стоимость (ВСо.о.) объекта оценки определяется

По формуле:

ВСо.о. =  ,

,

где

С/С о.о. – себестоимость объекта оценки;

Нпр – налог на прибыль = 24%;

Крент. – коэффициент рентабильности = 20%;

ВСо.о. –восстановительная стоимость объекта оценки.

Результаты расчета представлены в таблице 9.

Таблица 9

Расчет стоимости установки методом анализа и индексации затрат

|

| Балансовая стоимость станка | 170 000 |

| ||

| № |

| Материалы | Энергоресурсы | Оплата труда | Амортизация |

| 1 | Структура | 50 | 16 | 20 | 14 |

| 2 | Затраты по эк-м элементам | 85 000 | 27 200 | 34 000 | 23 800 |

| 3 | Ценовой индекс | 2,50 | 7,50 | 10,50 | 3,50 |

| 4 | С/ст по эл-там | 212 500 | 204 000 | 357 000 | 83 300 |

| 5 | Полная с/ст | 856 800 | |||

| 6 | Восстановительная стоимость | 1 276 800 | |||

Таким образом, восстановительная стоимость установки, полученная с помощью метода анализа и индексации затрат равняется 1 276 800 рублей.

Дата: 2019-05-28, просмотров: 315.