Характеризует, какая часть краткосрочных обязательств может быть погашена немедленно

Коэффициент абсолютной ликвидности на 31.12.2005 = 0,001

Коэффициент абсолютной ликвидности на 31.03.2006 = 0,001

Коэффициент абсолютной ликвидности на 30.06.2006 = 0,001

Коэффициент абсолютной ликвидности на 31.09.2007 = 0,003

Пороговое значение для данного коэффициента – 0,2, значение же этого параметра для рассматриваемого предприятия значительно ниже, что свидетельствует о неблагоприятной финансовой обстановке.

Анализ деловой активности

В современных условиях экономического обособления и самостоятельности хозяйствующего субъекта успех или неуспех фирмы во многом зависит от стратегии развития. Выбор хозяйственной стратегии зависит от множества усилий: форм и степени конкурентной борьбы, темпов и характера инфляции, экономической политики правительства, преимуществ национальной экономики на мировом рынке по отдельным направлениям, а также внутренний фактор, связанный с возможностями и особенностями хозяйствующего субъекта.

Платежеспособность, финансовая устойчивость и стабильность финансового положения в немалой степени обуславливается его деловой активностью.

Критериями деловой активности являются:

· уровень эффективности использования капитала,

· устойчивость экономического роста,

· степень выполнения задания по основным показателям деятельности, обеспечение заданных темпов экономического роста.

Коэффициент оборачиваемости Дебиторской задолженности

Характеризует способность предприятия получать денежные средства от своих дебиторов

Оборачиваемость ДЗ на 31.12.2005 = 512563/156522=3.27

Оборачиваемость ДЗ на 31.03.2006 = 259252/288120=0.9

Оборачиваемость ДЗ на 30.06.2006 = 368743/239894=1.54

Оборачиваемость ДЗ на 31.09.2007 = 646018/368598=1.75

Из полученных данных видно, что оборачиваемость дебиторской задолженности имеет очень низкое значение.

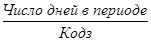

Период погашения Дебиторской задолженности

Период погашения ДЗ =

Показывает продолжительность оборота в днях дебиторской задолженности.

Период погашения ДЗ на 31.12.2005 = 365/3.27=111.6

Период погашения ДЗ на 31.03.2006 = 90/0.9=100

Период погашения ДЗ на 30.06.2006 = 181/1.54=117

Период погашения ДЗ на 31.09.2007 = 272/1.75=155

Средний период времени, по истечении которого предприятие получает денежные средства за оказанные услуги больше ста дней и имеет тенденцию к увеличению.

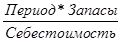

Оборачиваемость запасов

Оборачиваемость запасов =

показывает скорость преобразования материальных ресурсов в реализованную продукцию.

Оборачиваемость запасов на 31.12.2005 = 365*228/499123=0.167

Оборачиваемость запасов на 31.03.2006 = 90*263/241143=0.098

Оборачиваемость запасов на 31.06.2006 = 181*4639/349115=2.405

Оборачиваемость запасов на 31.09.2007 = 272*6656/604772=2.993

Значения данного показателя свидетельствует о том, что предприятие очень быстро оборачивает свои запасы, но это связано со спецификой деятельности и не говорит о высокой эффективности деятельности.

Дата: 2019-05-28, просмотров: 319.