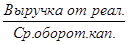

КИСК =

Характеризует эффективность использования текущих активов.

КИСК на 31.12.2005 = 512563/179386=2.857

КИСК на 31.03.2006 = 259252/293790=0.882

КИСК на 30.06.2006 = 368743/249015=1.48

КИСК на 31.09.2007 = 646018/377276=1.71

На один рубль оборотных активов предприятие получает больше 1 рубля выручки, что свидетельствует об относительной эффективности деятельности.

Коэффициенты структуры баланса

Коэффициент концентрации привлеченного капитала

КПК =

Показывает величину заемных средств по отношению к активам предпрятия

КПК на 31.12.2005 = 0,961

КПК на 31.03.2006 = 0,963

КПК на 31.06.2006 = 0,956

КПК на 31.09.2007 = 0,967

Предприятие практически полностью зависит от заемных средств.

Коэффициент Автономии

Коэффициент автономии =

Показывает долю активов, которые обеспечиваются собственными средствами предприятия

Коэффициент автономии на 31.12.2005 = 0,04

Коэффициент автономии на 31.03.2006 = 0,05

Коэффициент автономии на 30.06.2006 = 0,05

Коэффициент автономии на 31.09.2007 = 0,03

Нормативное значение коэффициента находится в пределах 0,7-0,8, в нашем же случае значение данного параметра значительно ниже, что свидетельствует о чрезмерном использовании заемных средств.

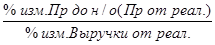

Коэффициент операционного рычага

Коэффициент операционного рычага =

Характеризует влияние в изменении объема реализации на прибыль до выплат процентов и налогообложения.

Коэффициент операционного рычага на 31.12.2005 = 0,04

Коэффициент операционного рычага на 31.03.2006 = 0,05

Коэффициент операционного рычага на 30.06.2006 = 0,05

Коэффициент операционного рычага на 31.09.2007 = 0,03

Коэффициент финансового рычага

Коэффициент финансового рычага =

Финансовый левередж – потенциальная возможность влиять на прибыль предприятия путем изменения объема и структуры долгосрочных обязательств; обусловлен риском, связанным с недостатком средств для выплаты акционерам, в связи с необходимостью обслуживания долга.

Коэффициент финансового рычага на 31.12.2005 = 0,04

Коэффициент финансового рычага на 31.03.2006 = 0,05

Коэффициент финансового рычага на 30.06.2006 = 0,05

Коэффициент финансового рычага на 31.09.2007 = 0,03

Рентабельность собственных средств

ROE =

Рентабельность собственного капитала характеризует эффективность использования только собственных источников финансирования предприятия. Данный показатель имеет общепринятую аббревиатуру ROE от английского выражения Return on Equity. При расчете этого показателя используется чистая прибыль предприятия в сочетании с величиной собственного капитала предприятия.

ROE на 31.12.2005 = 0,04

ROE на 31.03.2006 = 0,05

ROE на 30.06.2006 = 0,05

ROE на 31.09.2007 = 0,03

Показатели рентабельности

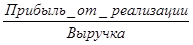

Рентабельность продаж

Рентабельность продаж =

Характеризует удельный вес прибыли до выплат процентов и налогов в каждом рубле оборота. Данный коэффициент свидетельствует не только об эффективности хозяйственной деятельности, но и ценообразования

Рентабельность продаж на 31.12.2005 = 13439/512562=0,0262

Рентабельность продаж на 31.03.2006 = 18137/259252=0,0699

Рентабельность продаж на 30.06.2006 = 19627/368743=0,0532

Рентабельность продаж на 31.09.2007 = 39561/646018=0,0612

Значение данных показателей свидетельствует о крайне низкой рентабельности основного вида деятельности.

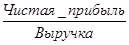

Коммерческая маржа

Коммерческая маржа

показывает удельный вес прибыли после выплат процентов и налогов в одном рубле оборота.

Коммерческая маржа на 31.12.2005 = 3360/512562=0,0065

Коммерческая маржа на 31.03.2006 = 3995/259252=0,0154

Коммерческая маржа на 30.06.2006 = 4064/368743=0,011

Коммерческая маржа на 31.09.2007 = 29662/646018=0,0459

Коммерческая маржа имеет тенденцию к увеличению, но значение показателя очень низко, таким образом, в одном рубле оборота содержится лишь 5 копеек прибыли.

Из финансового анализа видно, что данное предприятие находится в очень неустойчивом положении, многие показатели находятся значительно ниже пороговых значений, а часть из них, например показатели использования заемных средств и коэффициент автономии свидетельствуют о полной зависимости организации от заемных средств. Кроме того, показатели, характеризующие эффективность деятельности, также имеют крайне низкие значения.

Все это в совокупности свидетельствует о возможном кризисе в организации, о возможности возникновения проблем при расчетах по своим обязательствам, таким образом, для оценки данного предприятия необходимо рассчитать ликвидационную стоимость.

Дата: 2019-05-28, просмотров: 336.