По содержанию и назначению вышеназванные затраты группируются по экономическим элементам и калькуляционным статьям. Группировка затрат по экономическим элементам отражает их распределение по экономическому содержанию независимо от формы использования в производстве того или иного вида продукции и место осуществления этих затрат. Эта группировка применяется при составлении сметы затрат на производства всей выпускаемой продукции. Для предприятий всех отраслей промышленности установлена следующая обязательная номенклатура затрат на производства продукции по экономическим элементам:

материальные затраты;

затраты на оплату труда;

отчисления на социальные нужды;

амортизация основных фондов;

отчисления в государственные специальные фонды;

налоги включаемые в издержки предприятия;

прочие.

Классификация затрат по экономическим элементам дает возможность знать структуру себестоимости и позволяет проводить целенаправленную политику по улучшению экономики предприятия. Но эта классификация не позволяет определить важный экономический показатель - себестоимость одной единицы продукции.

Поэтому для определения издержек продукции на единицу товара используют классификацию по статьям расхода ( калькуляционным статьям ). В отличие от группировки по экономическим элементам, калькуляция позволяет учесть расходы непосредственно связанные с производством конкретного наименования изделия. В эти расходы входят, как материальные затраты, так и расходы по созданию, обслуживанию и управлению производством этого вида изделия. Калькуляция составляется по тем же статьям затрат, что и себестоимость товарной продукции по предприятию в целом, но в случае необходимости в отдельных отраслях, возникает необходимость выделения иных статей затрат. Так в консервной, плодоовощной промышленности выделяется такой вид затрат как “ тара и тарные материалы“ , которые в свою очередь калькулируются на бочки, банки, ящики и т.д.

Для обеспечения сквозного учета и планирования в качестве калькуляционных единиц, как правило, используются физические единицы измерения конкретных видов продукций, принятые в производственной программе предприятия ( штуки, тонны метры, и др. ).

На промышленных предприятиях разрабатываются плановые и отчетные калькуляций. Первые разрабатываются на плановый период по плановым затратом. Вторые - отражают фактические затраты на выпуск и реализацию продукции. Сопоставление плановых и фактических калькуляций позволяет выявить отклонение в затратах и наметить пути по их снижению.

В зависимости от связи затрат с процессом производства различают цеховую, производственную и полную себестоимость продукций.

Цеховая себестоимость включает стоимость затрат, связаных с производством продукции в цехах.

Производственная себестоимость включает цеховую себестоимость и расходы, связанные с управлением, организацией и обслуживанием предприятия в целом.

Полная себестоимость включает производственную себестоимость и внепроизводственные расходы, связанные с реализацией продукции и другими расходами, не относящимися к производству продукции.

Применяются различные методы калькулирования промышленной продукции: прямого счета, расчетно-аналитический, нормативный, параметрический, исключения затрат, коэффициентный и комбинированный.

Применение того или иного метода зависит от вида производимой продукции, характера технологического процесса, особенностей перерабатываемого сырья.

Метод прямого счета применяется на предприятиях , производящих однородную продукцию. При этом методе издержки на единицу продукции определяются путем деления общей суммы издержек на количество выработанной продукции.

В многономенклатурных производствах более распространен расчетно-аналитический метод. Сущность его заключается в том, что прямые затраты на единицу продукции определяются на основе прогрессивных норм расхода ресурсов.

Нормативный метод - наиболее прогрессивный. Он базируется на нормах и нормативах использования материальных и трудовых ресурсов, пригоден для разработки калькуляций на новые виды продукции.

Параметрический метод - применяется для расчета издержек производства однотипных , но разных по качеству изделий. Он основывается на установлении закономерности изменения издержек в зависимости от изменения качественных параметров продукции. Выявив эту закономерность и издержки на изготовление изделия - макета, можно узнать издержки на другие однотипные изделия, отличающиеся друг от друга параметрами. Для отбора качественных свойств ( параметров ) выполняется корреляционный анализ зависимости изменения издержек от изменения каждого параметра. Он позволяет соизмерить улучшение качественных свойств продукции с дополнительными затратами на ее изготовление.

Методы исключения затрат, коэффициентный и комбинированный основаны на определении общей суммы всех затрат на переработку исходного сырья и последующим ее распределением на получаемую продукцию. Эти методы используются в комплексных производствах , т. е. таким , где из одного исходного сырья, в едином технологическом процессе получают два или несколько разнородных видов продукции.

Метод исключения затрат состоит в том, что из всей продукции, полученной в результате комплексной переработки сырья, один ее вид считается основным, остальные - побочными ( попутными ). Из общих затрат на переработку сырья исключают стоимость побочной продукции, а оставшуюся после исключения сумму относят на издержки по основной продукции.

Применение данного метода целесообразно в отраслях, где побочные продукты занимают небольшой удельный вес, а их оценка не оказывает существенного влияния на издержки по изготовлению основной продукции.

При коэффициентном методе ( метод распределения затрат ) все затраты распределяются между полученными продуктами пропорционально экономически обоснованным коэффициентом. При этом один из продуктов принимается за условную единицу с коэффициентом равным, единице, а остальные приравниваются к нему по переводному коэффициенту, учитывающему какой-либо признак. В качестве признаков могут быть: отпускные цены на продукцию, ее вес, содержание полезных веществ и др.

Издержки на производство единицы каждого вида продукции исчисляются в следующей последовательности: весь выпуск продукции рассчитывается в условных единицах; определяются издержки на одну условную единицу путем деления общей суммы затрат на выпуск продукции в условных единицах; рассчитываются издержки на производство каждого вида продукции путем умножения издержек на условную единицу на соответствующий коэффициент.

Комбинированный метод он включает в себя первых два метода.

Сущность его сводится к следующему: а) большая часть продуктов относится к основным. Это уменьшает влияние оценки побочной продукции на издержки по изготовлению основной; б) побочная продукция исключается из общих затрат не по отпускным ценам, а в проценте к издержкам не переработку всего сырья; в) оставшаяся после исключения сумма затрат распределяется между основными видами продукции в соответствии с коэффициентами.

По способу отнесения затрат на себестоимость продукций, при ее калькулировании они группируются на прямые - непосредственно связанные с производством продукции, и косвенные - связанные с работой цеха или предприятия, в целом они относятся на себестоимость продукции в порядке распределения по какому - либо установленному признаку.

В зависимости от удельного веса отдельных видов затрат в издержках производства выделяются такие группы отраслей как: трудоемкие, материалоемкие, энерго и топливоемкие, фондоемкие, смешанные.

Трудоемкие - в структуре издержек которых наибольший удельный вес занимают затраты на заработную плату.

Материалоемкие - в структуре издержек которых наибольший удельный вес занимают материальные затраты.

Энерго - и топливоемкие - в структуре издержек которых наибольший удельный вес занимают расходы на энергию и топливо.

Фондоемкие - с большим удельным весом амортизации в общих затратах.

Смешанные - со значительным удельным весом в издержках материальных затрат и заработной платы.

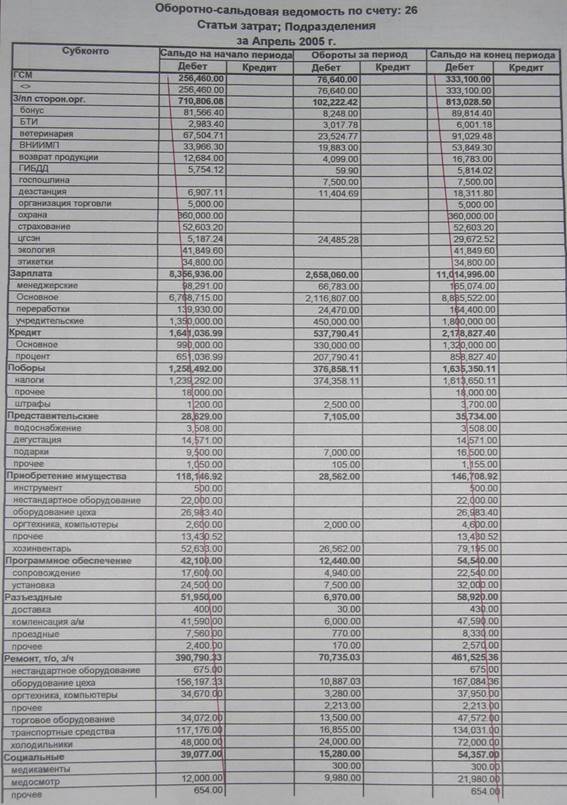

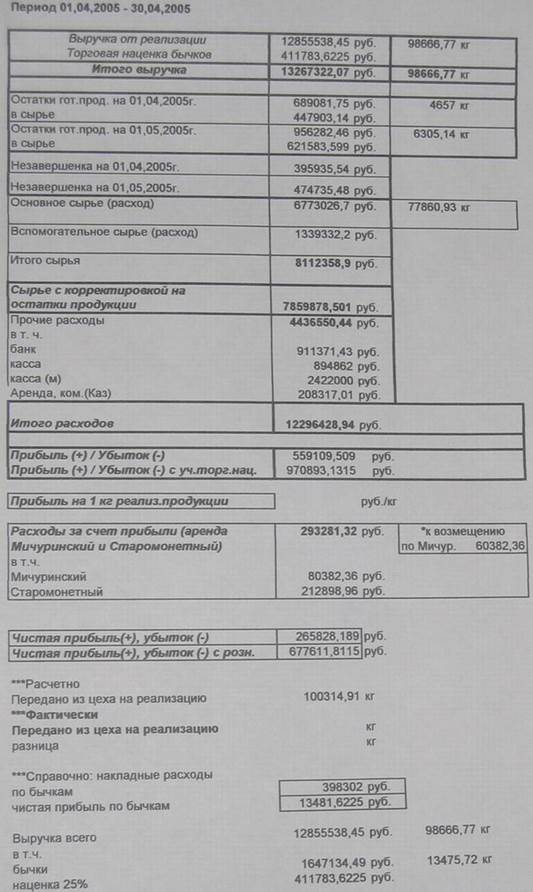

Подробный отчет о расходах

Дата: 2019-05-28, просмотров: 304.