В результате анализа выявлено, что на предприятии в цехе №11 установлено 15 токарных станков 16К20. Данное оборудование устарело и морально и физически и не может быть использовано во всей полноте своих возможностей.

Станки, длительное время находившиеся в эксплуатации и в результате этого морально и/или физически устаревшие, сохраняют свою ценность для предприятия. Безусловно, такие станки можно продать и, добавив немалую сумму, купить вместо них другие, более современные, однако в последнее время нехватка средств на покупку нового оборудования вынуждает большинство российских предприятий восстанавливать имеющиеся у них станки по возможности с их одновременной модернизацией. Многие станки, особенно крупногабаритные, выпускаемые сейчас в ограниченных количествах, например, расточные и карусельные, а также шлифовальные, и не всегда имеющие постоянную загрузку, выгоднее модернизировать и использовать на собственном предприятии. При восстановлении одни станки оснащают всеми функциями УЧПУ, другим оставляют ручное управление или обеспечивают только частью функций УЧПУ. Таким образом, в то время как электронная система управления обеспечивает точность выполнения повторяющихся токарных циклов, токари могут все же "чувствовать" станок и соответствующим образом реагировать при выходе заготовки за пределы допусков.

Сочетание электроники c возможностью проявления профессионального мастерства облегчает переобучение операторов.

Перед пользователями токарных станков стоит задача выбора метода его усовершенствования – восстановления, модернизации или, наконец, ремонта с частичной переделкой. Хотя эти процессы во многом схожи, между ними существуют значительные различия. Оптимальными кандидатами на восстановление являются станки возрастом не более 12 лет с надежными УЧПУ и серводвигателями, а также приводом шпинделя и приводами подач, не требующими модернизации. Необходимо также убедиться, что незамененные в процессе восстановления детали и узлы будут надежно функционировать до конца гарантированного срока службы восстановленного станка.

При модернизации обычно устанавливают новое УЧПУ или заменяют существующее на более современное, а вместе с ним устанавливают новые современные серводвигатели, приводы, электроавтоматику (пускатели, выключатели, реле), которые в модернизированных станке занимают гораздо меньше места, чем старые, и полностью перемонтируют электрическую проводку станка, что позволяет перевести его на новые правила электробезопасности. Стоимость модернизированного станка составляет обычно около 30 % стоимости нового. У большинства старых УЧПУ отсутствует возможность связи с центральной ЭВМ, у новых же имеется не только эта возможность, но и встроенная система диагностики, помогающая оператору, программисту и обслуживающему персоналу своевременно выявлять проблемы, связанные с инструментом, ошибками программирования или сбоями в станке.

При ремонте станков (с их частичной переделкой) осуществляются не только операции, характерные для модернизации и восстановления, но и производятся конструктивные изменения, улучшающие функциональные характеристики станка, в частности повышающие частоты вращения шпинделя, скорости рабочих и быстрых перемещений и при необходимости удлиняющие эти перемещения. Подвергнутый такой операции станок стоит обычно 50 % нового, имеющего примерно те же характеристики. По мнению специалистов, ремонт экономически эффективен лишь в том случае, если новый станок стоит не менее 4 млн. руб.

Типовую модернизацию станка, включая его систему управления, серводвигатели и приводы главного движения, проводят за 4 – 8 недель, восстановление в зависимости от степени повреждений и изношенности 12 – 16 недель. Ремонт станка вместе с его частичной переделкой занимает 5 – 7 месяцев.

ОАО "НефАЗ" являет собой широкое поле для проведения модернизации оборудования. Сравним два проекта по усовершенствованию обработки токарных изделий на предприятии с точки зрения наибольшей экономической эффективности.

Первый вариант включает в себя замену токарных станков 16К20 на станки, выполняющие аналогичные операции но с УЧПУ – 16К20 Ф3.

Второй вариант предусматривает модернизацию существующих токарных станков 16К20.

Токарный станок 16К20 производит в одну смену в среднем 48 деталей. Более современный станок с ЧПУ 16К20 Ф3, который в одну смену производит на 30 деталей больше.

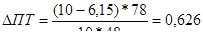

Рассмотрим увеличение производительности труда при переходе на станки с ЧПУ 16К20 Ф3:

ТЕiб = 8*60/48 = 10 мин.

ТЕiО = 8*60/(48 + 30) = 6,15 мин.

.

.

То есть производительность труда при работе на данных станках по сравнению со старыми станками возрастет более чем в 1,5 раза.

В первом варианте экономический эффект, учитывая дальнейшее использование старого станка, практически находится на том же уровне, что и во втором варианте. Но у второго варианта есть один существенный плюс – он требует значительно меньше капитальных вложений, чем первый, хотя и займет какое-то время. Учитывая ситуацию, сложившуюся на предприятии, для предприятия предпочтительнее является вариант с модернизацией части станков, с перспективой дальнейшей работы в этом направлении в зависимости от наличия средств.. Можно также рекомендовать ОАО "НефАЗ" модернизировать лишь часть станков, а по прошествии определенного времени, необходимого для достаточного увеличения прибыли, приобрести новые станки и постепенно заменять старое оборудование новым..

Более полное и рациональное использование основных фондов предприятия способствует улучшению всех его технико-экономических показателей: росту производительности труда, повышению фондоотдачи, увеличению выпуска продукции, снижению ее себестоимости, экономии капитальных вложений.

В комплексе мер, способствующих улучшению использования основных производственных средств, существенное значение имеет государственный налог на недвижимость, уплачиваемый предприятиями из собственной прибыли. Более полная загрузка оборудования, ликвидация ненужных основных производственных средств, более оптимальный способ начисления амортизации способствует увеличению прибыли, остающейся в распоряжении предприятия.

Состояние и использование основных фондов – один из важнейших аспектов аналитической работы, так как именно они являются материальным воплощением научно-технического прогресса – главного фактора повышения эффективности любого производства.

Дата: 2019-05-28, просмотров: 347.