Финансовый результат – обобщающий показатель анализа и оценки эффективности деятельности хозяйствующего субъекта. Основным документом для проведения такого анализа помимо бухгалтерского баланса служит форма №2 "Отчет о прибылях и убытках".

Финансовый результат от всех видов обычной деятельности предприятия выражается двумя показателями: прибылью до налогообложения и прибылью после налогообложения, которая в отчете "О прибылях и убытках" называется прибылью от обычной деятельности.

Конечным финансовым результатом деятельности организации является чистая (нераспределенная) прибыль, которая формируется как прибыль (убыток) от продаж (плюс, минус), сальдо доходов и расходов от операционной и внереализационной деятельности (плюс, минус), сальдо чрезвычайных доходов и расходов минус налог на прибыль.

Чистая прибыль является источником средств, направляемых на увеличение уставного и резервного капитала, капитализацию прибыли организации, то есть играет большую роль для обеспечения нормального функционирования предприятия

Таким образом, конечный финансовый результат деятельности предприятия выражается так называемой бухгалтерской прибылью (убытком), которая складывается из финансового результата от реализации товаров, продукции (работ, услуг); доходов от участия в других организациях; процентов к получению за минусом их к уплате; операционных доходов и расходов; внереализационных доходов и расходов; чрезвычайных доходов и расходов за вычетом налога на прибыль.

Показатели рентабельности можно объединить в несколько групп:

1) показатели, базирующиеся на затратном подходе (рентабельность продукции, рентабельность операционной деятельности, рентабельность инвестиционной деятельности и отдельных инвестиционных проектов, рентабельность обычной деятельности);

2) показатели, характеризующие прибыльность продаж (валовая рентабельность продаж и чистая рентабельность продаж);

3) показатели, в основе которых лежит ресурсный подход (рентабельность совокупных активов или общая рентабельность, рентабельность операционного капитала, рентабельность основного капитала, рентабельность оборотного капитала, рентабельность собственного капитала и др.).

Рентабельность операционной деятельности (RОд) рассчитывается в целом по предприятию как отношение прибыли-брутто от операционной деятельности до выплаты процентов и налогов (ПОд) к общей сумме затрат по операционной деятельности (Зод):

. (31)

. (31)

Данный показатель характеризует окупаемость затрат в операционной деятельности. Он полнее предыдущего показателя отражает результаты работы предприятия, поскольку при его расчете учитываются не только реализационные, но и внереализационные результаты, относящиеся к основной деятельности.

Аналогичным образом определяется доходность инвестиционных проектов: полученная или ожидаемая сумма прибыли от инвестиционной деятельности относится к сумме инвестиционных затрат (ИЗ):

. (32)

. (32)

Рентабельность продаж (оборота) рассчитывается делением прибыли от реализации продукции, работ и услуг до выплаты процентов и налогов на сумму полученной выручки (В). Характеризует эффективность производственной и коммерческой деятельности: сколько прибыли имеет предприятие с рубля продаж. Рассчитывается в целом по предприятию и отдельным видам продукции:

Рис. 11. Схема формирования финансовых результатов

. (33)

. (33)

Рентабельность (доходность) операционного капитала исчисляется отношением брутто-прибыли от операционной деятельности до выплаты процентов и налогов (ПОд) к среднегодовой стоимости операционного капитала (ОК). Он характеризует доходность капитала, задействованного в операционном процессе:

. (34)

. (34)

Рентабельность совокупных активов (ВЕР) определяется отношением общей суммы брутто-прибыли от обычной деятельности до выплаты процентов и налогов (EBIT) к среднегодовой сумме совокупного капитала (KL). Характеризует доходность всего совокупного капитала, вложенного в активы предприятия:

. (35)

. (35)

В процессе анализа следует изучить динамику перечисленных показателей рентабельности, выполнение плана по их уровню и провести межхозяйственные сравнения с предприятиями-конкурентами.

Уровень рентабельности операционной деятельности (окупаемость затрат), рассчитанный в целом по предприятию, зависит от трех основных факторов первого порядка: изменения структуры реализованной продукции, ее себестоимости и средних цен реализации.

Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе, переносить непредвиденные потрясения и поддерживать свою платежеспособность в неблагоприятных обстоятельствах свидетельствует об устойчивом анализе финансовых результатов и наоборот.

Для обеспечения финансовой устойчивости предприятие должно обладать гибкой структурой капитала, уметь организовать его движение таким образом, чтобы обеспечить постоянное превышение доходов над расходами с целью сохранения платежеспособности и создания условий для самопроизводства.

Превышение доходов над расходами свидетельствует о положительном эффекте, дающем толчок для улучшения работы предприятия и достижения поставленных целей и задач.

Следовательно, устойчивое финансовое положение является итогом грамотного, умелого управления всем комплексом факторов, определяющих результаты хозяйственной деятельности предприятия.

Устойчивое финансовое положение, в свою очередь, оказывает положительное влияние на выполнение производственных планов и обеспечение нужд производства необходимыми ресурсами.

Поэтому финансовая деятельность должна быть направлена на обеспечение планомерного поступления и расходования денежных ресурсов, выполнения расчетной дисциплины, достижение рациональных пропорций собственного и заемного капитала.

Главная цель финансовой деятельности – сводится к увеличению активов предприятия. Для этого оно должно постоянно поддерживать платежеспособность и рентабельность предприятия.

Эффективность функционирования любого предприятия зависит от его способности приносить необходимую прибыль. Оценить эту способность позволяет анализ финансовых результатов.

Пользуясь формой №2 "Отчет о прибылях и убытках" приступим к общей оценке и анализу результативности финансово-хозяйственной деятельности ОАО "НефАЗ"

Таблица 25 Анализ финансовых результатов

| Показатели | 2005г. | 2006г. | 2007г. | Динамика, тыс. руб. | Темп роста, % | ||

| 2005-2006 | 2006-2007 | 2005-2006 | 2006-2007 | ||||

| Выручка (нетто), тыс. руб. | 4647990 | 6016421 | 8039287 | 1368431 | 2022866 | 29,44 | 33,62 |

| Прибыль от продаж, тыс. руб. | 179863 | 410641 | 702418 | 230778 | 291777 | 128,31 | 71,05 |

| Чистая прибыль, тыс. руб. | 326484 | 140216 | 358677 | -186268 | 218461 | -57,05 | 155,80 |

| Среднегодовая сумма всех активов, тыс. руб. | 1117867 | 2545551 | 2797459 | 1427684 | 251908 | 127,72 | 9,90 |

| Среднегодовая величина ОС и НМА (по остаточной стоимости), тыс. руб. | 833517 | 898760 | 992847,5 | 65243 | 94088 | 7,83 | 10,47 |

| Среднегодовая величина оборотных активов, тыс. руб. | 1167733,5 | 1174848 | 1328982 | 7115 | 154134 | 0,61 | 13,12 |

| Среднегодовая сумма реального собственного капитала (чистых активов), тыс. руб. | 714461 | 938831 | 1148939,5 | 224370 | 210109 | 31,40 | 22,38 |

| Рентабельность активов по чистой прибыли % | 0,29 | 0,06 | 0,13 | -0,237 | 0,073 | -81,14 | 132,77 |

| Рентабельность внеоборотных активов по чистой прибыли % | 0,39 | 0,16 | 0,36 | -0,24 | 0,21 | -60,17 | 131,56 |

| Рентабельность оборотных активов по чистой прибыли % | 0,28 | 0,12 | 0,27 | -0,16 | 0,15 | -57,31 | 126,14 |

| Рентабельность реального собственного капитала по чистой прибыли % | 0,46 | 0,15 | 0,31 | -0,31 | 0,16 | -67,32 | 109,02 |

| Рентабельность продаж по прибыли от продаж % | 0,04 | 0,07 | 0,09 | 0,03 | 0,02 | 76,38 | 28,01 |

| Рентабельность продаж по чистой прибыли % | 0,07 | 0,02 | 0,04 | -0,05 | 0,02 | -66,82 | 91,44 |

Как видно из таблицы 25 в 2007 году наблюдается тенденция к увеличению по всем показателям рентабельности.

Рентабельность активов возросла на 132,77%, за счет увеличения общей суммы активов на 9,9%.

Рентабельность внеоборотных активов возросла на 131,56%, за счет увеличения стоимости внеоборотных активов на 10,47% .

Рентабельность оборотных активов возросла на 126,14%, за счет увеличения стоимости оборотных активов на 13,12%.

Рентабельность реального собственного капитала возросла на 109,02%, за счет увеличения стоимости собственного капитала на 31%.

Рентабельность продаж по чистой прибыли возросла на 91,44% за счет увеличения выручки на 33,62%.

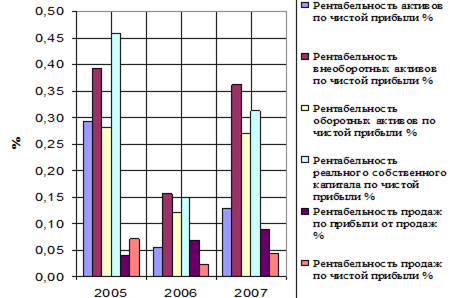

Для большей наглядности представим данные таблицы 25 графически:

Рис. 12. Динамика рентабельности.

На рисунке 12 хорошо видно, что наилучшее положение на предприятии было в 2005 году, затем, в 2006 году резкое падение всех показателей, в 2007 году положение вновь улучшается, но все-таки еще не достигло уровня 2005 года.

Таблица 26 Формирование прибыли

| Показатели | 2005г. | 2006г. | 2007г. | Динамика, тыс. руб. | Темп роста, % | ||

| 2005-2006 | 2006-2007 | 2005-2006 | 2006-2007 | ||||

| Прибыль (убыток) от продаж, тыс. руб. | 179863 | 410641 | 702418 | 230778,00 | 291777,00 | 128,31 | 71,05 |

| 35,57% | 48,86% | 56,61% | 13,30 | 7,75 | 37,39 | 15,86 | |

| Проценты к получению, тыс. руб. | 949 | 10 | 20 | -939 | 10 | -98,95 | 100,00 |

| 0,18766% | 0,00119% | 0,00161% | -0,19 | 0,00 | -99,37 | 35,46 | |

| Прочие доходы, тыс. руб. | 954119 | 411319 | 367904 | -542800 | -43415 | -56,89 | -10,56 |

| 188,67% | 48,94% | 29,65% | -139,73 | -19,29 | -74,06 | -39,42 | |

| Валовая прибыль, тыс. руб. | 505701 | 840376 | 1240755 | 334675 | 400379 | 66,18 | 47,64 |

| 100% | 100% | 100% | - | - | - | - | |

Из данных таблицы 26 видно, что валовая прибыль формируется в основном за счет прочих доходов в 2005 году 188,67%, 48,9% в 2006 году и всего 29,6% в 2007 году, остальная часть – от продажи продукции, доля прибыли от продаж составляет 35,5% в 2005 году, 48,9% в 2006 году и 56,6% в 2007 году.

Таблица 27 Анализ рентабельности производственной деятельности

| Показатели | 2005г. | 2006г. | 2007г. | Динамика, тыс. руб. | Темп роста, % | ||

| 2005-2006 | 2006-2007 | 2005-2006 | 2006-2007 | ||||

| Выручка (нетто), тыс. руб. | 4647990 | 6016421 | 8039287 | 1368431 | 2022866 | 29,44 | 33,62 |

| Себестоимость, тыс. руб. | 4142289 | 5176045 | 6798532 | 1033756 | 1622487 | 24,96 | 31,35 |

| Валовая прибыль, тыс. руб. | 505701 | 840376 | 1240755 | 334675 | 400379 | 66,18 | 47,64 |

| Рентабельность производственной деятельности, % | 10,88 | 13,97 | 15,43 | 3,09 | 1,47 | 28,38 | 10,49 |

| Коэффициент эксплуатационных затрат, % | 89,12 | 86,03 | 84,57 | -3,09 | -1,47 | -3,47 | -1,70 |

Из данных анализа видно, что рентабельность производственной деятельности возросла на 3,09% в 2006 году и на 1,47% в 2007 году.

Для определения рентабельности производственной деятельности используем формулу:

RПД = ВПр / V

где: ВПр – валовая прибыль;

V – выручка.

Если умножим числитель и знаменатель дроби на один и тот же показатель (СК – инвестиционный капитал), то получим мультипликативную модель рентабельности производственной деятельности с новым набором факторов:

RПД = ВПр*СК / V*СК = СК/V * ВПр/СК = lСК * dСК

где: lСК – оборачиваемость инвестиционного капитала

dСК – доходность инвестиций.

Теперь можно определить влияние оборачиваемости инвестиционного капитала и доходности инвестиций на рентабельность производственной деятельности. Воспользуемся методом цепных подстановок.

1. Рассчитаем значения рентабельности производственной деятельности:

а) рентабельность производственной деятельности в 2006 году

RПД 0 = 840376/6016421= 0,140

б) расчетное значение рентабельности производственной деятельности в 2007 году при прошлогодней доходности инвестиций

RПД 1 = 840376/8039287 = 0,105

в) рентабельность производственной деятельности в 2007 году

RПД 1 = 1240755/8039287 = 0,154

2. Определим влияние различных факторов на рентабельность производственной деятельности:

а) оборачиваемость инвестиционного капитала

ΔRПД l = RПД 1 - RПД 0 = 0,105 – 0,140 = - 0,035

б) доходность инвестиций

ΔRПД d = RПД 1 - RПД 1 = 0,154 – 0,105 = 0,049

в) общее влияние факторов

ΔRПД = ΔRПД l + ΔRПД d = 0,049 - 0,035 = 0,014

В 2007 году рентабельность производственной деятельности по сравнению с 2006 годом повысилась. Данное повышение произошло в результате увеличения доходности инвестиций. Негативно повлияло снижение оборачиваемости инвестиционного капитала. При принятии управленческих решений следует учитывать данные расчеты с целью увеличения в будущем оборачиваемости инвестиционного капитала, что приведет к еще большему увеличению рентабельности производственной деятельности.

Далее определим рентабельность активов и факторов, повлиявших на ее изменение.

Таблица 28 Анализ рентабельности активов

| Показатели | 2005г. | 2006г. | 2007г. | Динамика, тыс. руб. | Темп роста, % | ||

| 2005-2006 | 2006-2007 | 2005-2006 | 2006-2007 | ||||

| Доходы, тыс. руб. | 1175874 | 850352 | 1098893 | -325522 | 248541 | -27,68 | 29,23 |

| Расходы, тыс. руб. | 840359 | 626687 | 572790 | -213672 | -53897 | -25,43 | -8,60 |

| Прибыль до налогообложения, тыс. руб. | 335515 | 223665 | 526103 | -111850 | 302438 | -33,34 | 135,22 |

| Среднегодовая стоимость активов, тыс. руб. | 2285600,5 | 2545551 | 2797459 | 259951 | 251908 | 11,37 | 9,90 |

| Выручка от продаж, тыс. руб. | 4647990 | 6016421 | 8039287 | 1368431 | 2022866 | 29,44 | 33,62 |

| Рентабельность активов % | 14,68 | 8,79 | 18,81 | -5,89 | 10,02 | -40,14 | 114,04 |

| Рентабельность продаж % | 7,22 | 3,72 | 6,54 | -3,50 | 2,83 | -48,50 | 76,03 |

| Выручка от продаж в 1руб. доходов, руб. | 3,95 | 7,08 | 7,32 | 3,12 | 0,24 | 78,99 | 3,40 |

| Доходы на 1 руб. активов, руб. | 0,51 | 0,33 | 0,39 | -0,18 | 0,06 | -35,07 | 17,59 |

Расчеты в таблице 28 показывают, что рентабельность активов снизилась на 5,89% в 2006 году и увеличилась на 10,02% в 2007 году, главным образом за счет роста доходов и снижения расходов.

Детерминированная модель зависимости рентабельности активов от факторов, воздействующих на ее изменение имеет следующий вид:

RА = (N/Дох) * (Дох/A) * (P/N)

где: N/Дох - доля выручки от продаж на 1 руб. доходов; Дох/A - доля доходов на 1 руб. активов; P/N – рентабельность продаж.

Используя способ абсолютных разниц, рассчитаем влияние на рентабельность активов различных факторов по следующим формулам:

а) влияние доли выручки от продаж, приходящейся на 1 руб. доходов

Δ RА N/Дох = Δ(N/Дох) * (Дох/A)0 * (P/N)0 = (8039287/1098893 – 6016421/850352) * (850352/2545551) * (223665/6016421) = 0,003

б) влияние доли доходов на 1 руб. активов

Δ RА Дох/A = (N/Дох)1 * Δ(Дох/A) * (P/N)0 = (8039287/1098893) * (1098893/2797459 – 850352/2545551) * (223665/6016421) = 0,016

в) влияние рентабельности продаж

Δ RА P/N = (N/Дох)1 * (Дох/A)1 * Δ(P/N) = (8039287/1098893) * (1098893/2797459) * (526103/8039287 – 223665/6016421) = 0,081

Таким образом, у предприятия наблюдается увеличение рентабельности активов. Данное повышение произошло в основном в результате повышения рентабельности продаж. Определим динамику рентабельности собственного капитала и факторов, повлиявших на нее.

Таблица 29 Анализ рентабельности собственного капитала

| Показатели | 2005г. | 2006г. | 2007г. | Динамика, тыс. руб. | Темп роста, % | ||

| 2005-2006 | 2006-2007 | 2005-2006 | 2006-2007 | ||||

| Выручка от продаж, тыс. руб. | 4647990 | 6016421 | 8039287 | 1368431 | 2022866 | 29,44 | 33,62 |

| Чистая прибыль, тыс. руб. | 326484 | 140216 | 358677 | -186268 | 218461 | -57,05 | 155,80 |

| Собственный капитал, тыс. руб. | 874176 | 1003486 | 1294393 | 129310 | 290907 | 14,79 | 28,99 |

| Рентабельность собственного капитала, % | 37,35 | 13,97 | 27,71 | -23,37 | 13,74 | -62,59 | 98,31 |

| Заемный капитал, тыс. руб. | 180839 | 1484601 | 1812438 | 1303762 | 327837 | 720,95 | 22,08 |

| Финансовый рычаг | 0,21 | 1,48 | 1,40 | 1,27 | -0,08 | 615,16 | -5,35 |

| Коэффициент оборачиваемости заемного капитала | 25,7 | 4,1 | 4,4 | -21,65 | 0,38 | -84,23 | 9,45 |

Рассчитаем рентабельность собственного капитала по формуле:

RСК = P/СК

Если последовательно умножим числитель и знаменатель дроби на одни и те же показатели (N – выручка и ЗК – заемный капитал), то получим мультипликативную модель рентабельности собственного капитала с новым набором факторов:

RСК = (ЗК/СК) * (N/ЗК) * (P/N)

где: ЗК/СК – финансовый рычаг; N/ЗК – коэффициент оборачиваемости заемного капитала; P/N – рентабельность продаж.

Используя способ абсолютных разниц, рассчитаем влияние на рентабельность собственного капитала различных факторов по следующим формулам:

а) влияние финансового рычага

ΔRСК ЗК/СК = Δ(ЗК/СК) * (N/ЗК)0 * (P/N)0 = (1812438/1294393 – 1484601/1003486) * (6016421/1484601) * (223665/6016421) = -0,012;

б) влияние коэффициента оборачиваемости заемного капитала

ΔRСК N/ЗК = (ЗК/СК)1 * Δ(N/ЗК) * (P/N)0 = (1812438/1294393) * (8039287/1812438 – 6016421/1484601) * (223665/6016421) = 0,02;

в) влияние рентабельности продаж

ΔRСК P/N = (ЗК/СК)1 * (N/ЗК)1 * Δ(P/N) = (1812438/1294393) * (8039287/1812438) * (526103/8039287 – 223665/6016421) = 0,176;

г) общее влияние всех факторов

ΔRСК = ΔRСК ЗК/СК + ΔRСК N/ЗК + ΔRСК P/N = 0,184.

Таким образом, рентабельность собственного капитала ОАО "НефАЗ" в 2007 году увеличилась по сравнению с предыдущим годом. Это произошло в результате увеличения коэффициента оборачиваемости заемного капитала и рентабельности продаж, несмотря на снижение показателя финансовый рычаг. В результате есть все основания вести поиск неиспользованных возможностей, направленных, прежде всего, на сокращение кредиторской задолженности, на пополнение оборотных активов для покрытия кредиторской задолженности и ускорения их оборачиваемости.

Дата: 2019-05-28, просмотров: 382.