Оборотные средства являются неотъемлемой частью активов любого предприятия. Их абсолютная величина и доля в структуре активов влияют на эффективность работы и на финансовую устойчивость фирмы. Поэтому сначала рассмотрим структуру баланса ОАО "НефАЗ"".

Таблица 10 Структура баланса по укрупненным статьям

| Наименование статьи | 2005г., тыс. руб. | Доля в валюте баланса, % | 2006г., тыс. руб. | Доля в валюте баланса, % | 2007г., тыс. руб. | Доля в валюте баланса, % |

| Внеоборотные активы | 1294981 | 49,75 | 1446425 | 58,13 | 1490529 | 47,98 |

| Оборотные активы | 1308034 | 50,25 | 1041662 | 41,87 | 1616302 | 52,02 |

| Капитал и резервы | 874176 | 33,58 | 1003486 | 40,33 | 1294393 | 41,66 |

| Долгосрочные обязательства | 8180 | 0,31 | 462333 | 18,58 | 615670 | 19,82 |

| Краткосрочные обязательства | 1720659 | 66,10 | 1022268 | 41,09 | 1196768 | 38,52 |

| Баланс | 2603015 | 100 | 2488087 | 100,00 | 3106831 | 100,00 |

| Собственные оборотные средства | -412625 | - | 19394 | 0,78 | 419534 | 13,50 |

| Доля собственных оборотных средств в оборотных активах | - | - | 0,02 | - | 0,26 | - |

Анализируя таблицу 10, можно увидеть тенденцию постепенного сокращения доли внеоборотных активов и увеличение доли оборотных средств к 2007 году. Если на 2006 год они были примерно равны (42% и 58%), то в конце 2007 года оборотные активы явно превалируют – всего 48% внеоборотных против 52% оборотных активов. Эти изменения произошли за счет более быстрого роста оборотных средств – на 55% (1616302/1041662 * 100% - 100%) в 2007 году по сравнению с 3% ростом (1490529/1446425 * 100% - 100%) внеоборотных активов за тот же период.

Из приведенных выше наблюдений можно сделать два вывода:

1) вследствие снижения доли внеоборотных активов повысилась мобильность средств, предприятие получило возможность более гибко управлять своими активами;

2) повысилась роль оборотных средств, от количества и структуры которых благополучие предприятия зависит теперь в большей степени.

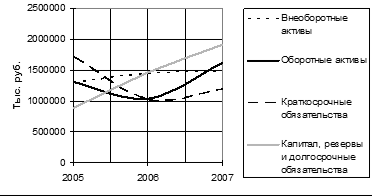

Мы также можем проследить стратегию предприятия по финансированию оборотных средств. Для этого сравним внеоборотные активы с одной стороны и капитал с долгосрочными обязательствами с другой стороны, либо оборотные активы с одной стороны и краткосрочные обязательства с другой стороны. Их разность представляет собой собственные оборотные средства предприятия. Не на всем протяжении исследуемого периода они имеют положительное значение – т.е. предприятие не обладало таковыми в 2005 году, но их величина постоянно растет. За три года работы увеличение собственных оборотных средств составило 832159 тыс. руб. Таким образом можно сделать вывод о том, что предприятие выбрало (либо имеет возможность проводить) компромиссную стратегию финансирования оборотных средств. Данную стратегию можно графически отобразить следующим образом.

На рис. 10 ясно видно, что капитал, резервы и долгосрочные обязательства намного перекрывают внеоборотные активы, а оборотные средства – краткосрочные обязательства. Из-за малой величины краткосрочных обязательств данная модель даже близка к идеальной. На данном этапе будет позволительно сказать, что предприятие финансово устойчиво, имеет значительные резервы роста и сможет расширить свою деятельность, если захочет проводить более агрессивную политику формирования оборотных средств. Так, в случае принятия решения применять идеальную модель (внеоборотные активы равны сумме капитала и долгосрочных обязательств, а оборотные средства равны краткосрочным обязательствам) предприятие сможет быстро приобрести основные средства на сумму 419 534 тыс. руб., нарастив краткосрочную задолженность и, фактически, ликвидировав собственные оборотные средства, например, путем привлечения кредита.

Рис. 10. Динамика активов и пассивов

Определим экономический эффект такого варианта развития событий. Для этого, прежде всего, рассчитаем фактическую фондоотдачу:

Таблица 11 Расчет фондоотдачи

| Показатели | 2005г. | 2006г. | 2007г. | Динамика, тыс. руб. | Темп роста, % | ||

| 2005-2006 | 2006-2007 | 2005-2006 | 2006-2007 | ||||

| Стоимость основных средств на конец года, тыс. руб. | 1255015 | 1301719 | 1338060 | 46704 | 36341 | 3,72 | 2,79 |

| Средняя стоимость основных средств за год, тыс. руб. | 1253444 | 1278367 | 1319890 | 24923 | 41523 | 1,99 | 3,25 |

| Выручка от продаж, тыс. руб. | 4647990 | 6016421 | 8039287 | 1368431 | 2022866 | 29,44 | 33,62 |

| Фондоотдача, руб./руб. | 3,71 | 4,71 | 6,09 | 1,00 | 1,38 | 26,92 | 29,42 |

В таблице 11 мы видим динамичный рост отдачи основных средств предприятия. Кроме этого, рост был постоянен (без спадов) на протяжении всех трех лет. Поэтому, мы с уверенностью может взять для расчетов значение фондоотдачи последнего года – 6 руб. 9 коп реализованной продукции на 1 руб. основных средств.

Здесь необходимо подчеркнуть одно допущение. Расчет фондоотдачи производится исходя из объема произведенной продукции в натуральных или стоимостных измерителях. В нашем расчете участвует объем реализованной продукции, который обычно отличается от объема произведенной продукции. Но доля реализованной продукции, изменения остатков на складе ГП являются характеристикой службы маркетинга предприятия, эффективность которой в нашем исследовании предполагается постоянной. Поэтому замена произведенной продукции на реализованную на конечный результат не повлияла.

Далее, определим рост выручки от покупки оборудования на дополнительные 419 534 тыс. руб.: 419 534 000 * 6,09 = 25 549,62 тыс. руб.

Следующим шагом рассчитаем рентабельность реализованной продукции, исходя из балансовой прибыли.

Таблица 12 Расчет рентабельности реализованной продукции

| Показатели | 2005г. | 2006г. | 2007г. | Динамика, тыс. руб. | Темп роста, % | ||

| 2005-2006 | 2006-2007 | 2005-2006 | 2006-2007 | ||||

| Выручка от продаж, тыс. руб. | 4647990 | 6016421 | 8039287 | 1368431 | 2022866 | 29,44 | 33,62 |

| Прибыль от продаж, тыс. руб. | 179863 | 410641 | 702418 | 230778 | 291777 | 128,31 | 71,05 |

| Рентабельность, % | 3,87 | 6,83 | 8,74 | 2,96 | 1,91 | 76,38 | 28,01 |

Мы видим, что уровень рентабельности также постоянно растет. Поэтому для расчета примем значение рентабельности 2007 года – 8,74%. Здесь мы также принимаем допущение о постоянстве уровня внереализационных и операционных доходов и расходов.

Таким образом, приобретение основных средств и увеличение выпуска продукции увеличило бы прибыль от продаж на: 25 549,62 тыс. руб. * 8,74% = 223 235,138 тыс. руб., а чистую прибыль на: 223 235,138 – (223 235,138 * 24%) = 169 658,705 тыс. руб.

Однако, это не окончательное значение прироста прибыли, как могло бы казаться на первый взгляд. Дело в том, что привлекаемые ресурсы – платные. Ставка по кредитам сроком на 1 год сейчас равна около 20% годовых. Выплата процентов уменьшит экономический эффект от покупки и эксплуатации дополнительных основных средств. Кроме этого, важно учесть необходимость увеличения оборотных средств для загрузки дополнительного оборудования. Рассчитаем соотношение оборотных и основных средств предприятия.

Таблица 13 Динамика основных и оборотных средств предприятия

| Показатели | 2005г. | 2006г. | 2007г. | Динамика, тыс. руб. | Темп роста, % | ||

| 2005-2006 | 2006-2007 | 2005-2006 | 2006-2007 | ||||

| Внеоборотные активы, тыс. руб. | 1294981 | 1446425 | 1490529 | 151444 | 44104 | 11,69 | 3,05 |

| Оборотные активы, тыс. руб. | 1308034 | 1041662 | 1616302 | -266372 | 574640 | -20,36 | 55,17 |

| Отношение оборотных активов к внеоборотным, % | 101,01 | 72,02 | 108,44 | -28,99 | 36,42 | -28,70 | 50,57 |

Здесь мы также видим тенденцию убывания соотношения оборотных и внеоборотных активов в 2006 году и возрастания в 2007 году. Сейчас мы не можем сказать, обосновано ли это возрастание, не ведет ли оно к созданию излишних запасов, замедлению оборачиваемости оборотных средств. Для соблюдения правила "равенства прочих условий", как и в предыдущих расчетах, примем отношение оборотных к внеоборотных активам на среднем уровне: (101,01% + 72,02% + 108,44) / 3 = 93,82%

Следовательно, стоимость оборотных средств, необходимых для загрузки приобретенного оборудования, равна: 419 534 * 93,82% = 393 610,2 тыс. руб. Итак, общая сумма привлекаемого кредита равна 419 534 + 393 610,2 = 813 144,2 тыс. руб.

Процентные расходы равны:

в год – 813 144,2 * 20% = 162628,839 тыс. руб.,

в месяц – 162628,839 / 12 = 13552,4 тыс. руб.

Дополнительная прибыль от продаж, скорректированная на процентные расходы равна:

- в год – 813 144,2 – 162628,839 = 650 515,357 тыс. руб.,

- в месяц – 650 515,357 / 12 = 54209,613 тыс. руб.

Дополнительная чистая прибыль:

- в год – 650 515,357 – (650 515,357 * 24%) = 494 391,672 тыс. руб.

- в месяц – 494 391,672 / 12 = 41199,306 тыс. руб.

Срок возврата кредита в месяцах (сумма кредита / чистая прибыль в месяц): 3 144,2 / 41199,306 » 20 месяцев = 1 год 8 месяцев.

Вот теперь каждый год дополнительно приобретенное оборудование будет давать рассчитанные выше 494 391,672 тыс. руб. чистой прибыли. Расчет экономического эффекта от перехода с компромиссной стратегии финансирования оборотных средств на идеальную стратегию можно считать завершенным. Смена стратегии дает 138% прирост чистой прибыли (по сравнению с 2007 годом), не очень длительный срок возврата кредита практически не увеличивает рисков. Наш расчет является ярким примером того, как высокие ставки по банковскому кредиту, "съедающие" 20% балансовой прибыли (162 628,839 тыс. руб. / 813 144,2 тыс. руб. * 100%) и удлиняющие срок возврата кредита, препятствуют развитию производства.

Традиционно считают:

- оборотными средствами с минимальным риском – наиболее ликвидные активы,

- оборотными средствами с малым риском вложений – быстрореализуемые активы и большая часть медленно реализуемых активов,

- оборотными средствами со средним риском вложений – незавершенное производство и расходы будущих периодов,

- оборотными средствами с высоким риском вложений – сомнительная дебиторская задолженность, залежалые производственные запасы, сверхнормативное незавершенное производство, готовая продукция и товары, не пользующиеся спросом, прочие элементы оборотных средств, не вошедшие в предыдущие группы.

Рассмотрим структуру и динамику оборотных средств ОАО "НефАЗ".

Таблица 14 Структура оборотных средств по степени ликвидности

| Наименование статьи | 2005г., тыс. руб. | Доля в сумме оборотных средств, % | 2006г., тыс. руб. | Доля в сумме оборотных средств, % | 2007г., тыс. руб. | Доля в сумме оборотных средств, % |

| Наиболее ликвидные активы, А1 | 24407 | 1,87 | 1662 | 0,16 | 68114 | 4,21 |

| Быстрореализуемые активы, А2 | 316989 | 24,23 | 284865 | 27,67 | 781837 | 48,37 |

| Медленнореализуемые активы, А3 | 966638 | 73,90 | 743135 | 72,17 | 766351 | 47,41 |

| Итого оборотных средств | 1308034 | 100 | 1029662 | 100 | 1616302 | 100 |

Анализ таблицы 14 показывает, что оборотные средства ОАО "НефАЗ" в течение анализируемого периода сначала снизились в 2006 году, а затем увеличились в 2007 году, по отношению и к 2005 году и к 2006 году. Материал таблицы 10 свидетельствует о том, что величина оборотных средств возросла в 2007 году в основном за счет роста быстрореализуемых активов, уровень которых в 2005 году составлял около 24% и только к концу 2007 года повысился до 48 %. Анализируя данные таблицы 10, можно заметить, что на протяжение всего рассматриваемого периода у предприятия практически не было наиболее ликвидных средств, так как их уровень колеблется все время от 0,16% в 2006 году до 4,21% в 2007 году.

Таким образом, проанализировав материал таблицы 10, можно придти к выводу, что предприятие имеет очень низкий уровень ликвидности, а его оборотные средства – это в одинаковой доле быстро- и медленнореализуемые активы предприятия, имеющие среднесрочную ликвидность.

На начало анализируемого периода (2005г.) предприятие обладало наиболее ликвидными активами в размере 1,87%. Доля быстрореализуемых активов была равна 24,23% общей суммы оборотных средств. Медленно реализуемые активы составляли 73,9% оборотных средств.

Таблица 15 Динамика оборотных средств, распределенных по степени ликвидности

| Показатели | 2005г. | 2006г. | 2007г. | Динамика, тыс. руб. | Темп роста, % | ||

| 2005-2006 | 2006-2007 | 2005-2006 | 2006-2007 | ||||

| Наиболее ликвидные активы, А1 | 24407 | 1662 | 68114 | -22745 | 66452 | -93,19 | 3998,32 |

| Быстрореализуемые активы, А2 | 316989 | 284865 | 781837 | -32124 | 496972 | -10,13 | 174,46 |

| Медленнореализуемые активы, А3 | 966638 | 743135 | 766351 | -223503 | 23216 | -23,12 | 3,12 |

| Итого оборотных средств | 1308034 | 1029662 | 1616302 | -278372 | 586640 | -21,28 | 56,97 |

За 2006 год произошли следующие изменения. Доля наиболее ликвидных активов снизилась до 0,16% оборотных средств. Доля быстрореализуемых активов увеличилась до 27,67%, хотя в абсолютных значениях эти активы уменьшились на 32 124 тыс. руб.

Доля медленно реализуемых активов почти осталась примерно на том же уровне слегка понизившись на 1,7% из-за, практически, равного темпа роста с общей суммой оборотных средств.

В общей сумме оборотные средства уменьшились на 21% (278 372 тыс. руб.). Большую часть этого снижения составило снижение медленно реализуемых активов – 223503 тыс. руб. или – 23.

В 2007 году картина меняется кардинально: доля наиболее ликвидных активов поднялась до 4,21% оборотных средств. Доля быстрореализуемых активов увеличилась до 48,37%, а доля медленно реализуемых активов существенно снизилась до 47,41%. И это при общем росте оборотных активов на 57% от 2006 года.

В целом можно сделать вывод, что в 2007 году оборотные средства, а с ними и все предприятие, стали более ликвидными, т.к. доля медленно реализуемых активов существенно снизилась, т.е. часть медленно реализуемых активов перешла в более ликвидную категорию.

Дата: 2019-05-28, просмотров: 375.