ВВЕДЕНИЕ

Производительность труда – это показатель эффективности трудового процесса, выражаемый отношением результатов производства к соответствующим затратам непосредственного, живого труда.

Повышение производительности живого труда означает, что на единицу потребительной стоимости затрачено меньше, чем раннее, живого труда. Задача повышения эффективности общественного производства всегда является актуальной для экономики, но делается жизненно важной для ее развития в условиях (и после) долговременного спада производства, так как повышение производительности труда – основной источник роста национального дохода.

Производительность труда является важнейшим показателем экономического роста. Экономический рост – одна из основных целей в экономике государств с рыночной структурой хозяйствования и является показателем, обеспечивающим рост реального продукта и дохода. Увеличение общественного продукта на душу населения означает повышение уровня жизни. Рост реального продукта приводит к возрастанию материальных благ, предоставляемых государством своим работникам.

Социально – экономическое развитие страны означает повышение темпов экономического роста и кардинальное повышение производительности труда. Целью развития страны, производства должно являться достижение полного благосостояния и свободного всестороннего развитие всех членов общества.

Благосостояние – это обеспеченность населения необходимыми для жизни материальными, духовными благами. Оно растет, хотя медленнее, чем хотелось бы (темпы его роста непосредственно определяются темпами роста производительности труда, какими темпами мы работаем – такими темпами оно и растет). В основе роста благосостояния лежит увеличение материального богатства: но оно имеет определенные границы. Рост духовного богатства не может иметь границ. Он неразрывно связан со свободным всесторонним развитием всех членов общества и его основой является свободное время. Свободное время – время для всестороннего развития человека. Увеличение свободного времени основано на росте производительности труда: её повышение позволяет уменьшить рабочее время и увеличить внерабочее. Рациональное использование последнего ведёт к росту свободного времени.

Для поднятия темпов роста производительности труда (ПТ) необходимо существенно усовершенствовать хозяйственный механизм, выявит её резервы роста, в частности систему управления производительностью труда, сломать механизм её торможения.

Выявление и использование резервов роста ПТ является важнейшей задачей при анализе и планировании производительности труда, т.е конкретные возможности повышения ПТ, которые создаются в результате действующих тех или иных факторов.

В целях повышения уровня ПТ разрабатывается специальная программа управления ПТ, которая включает измерение и оценку этого уровня, планирование и контроль повышения ПТ на основе информации, полученной в процессе измерения и оценки, осуществление конкретных мер по повышению производительности, измерение и оценку воздействия этих мер.

Управление производительностью труда неразрывно связано с управлением качеством (процессом обеспечения качества продукции), планированием (процессом, определяющим что должно быть сделано для повышения эффективности), измерением трудозатрат и разработкой смет (процессом оценки экономичности), бухгалтерским учетом и финансовым контролем (оценкой прибыльности), кадровой политикой.

Наша страна располагает большими возможностями в повышении ПТ во всех отраслях народного хозяйства, но используются они недостаточно. Особое значение темпов роста ПТ в настоящее время обусловлено тем, что возможности развития отраслей материального производства за счет увеличения работающих уже исчерпаны.

Наиболее заметный вклад в теоретическую разработку вопросов содержания категории "производительность труда" внесли такие известные учёные как В.А.Балан, С.Г.Струмилин, П.Я.Октябрьский, В.С.Вечканов, Р.B. Гаврилов, С.П.Первушин, Д.Кендрик, Э.Деннисон, С.Фабрикат. При этом в исследованиях обнаруживается различие взглядов на содержание категории "производительности труда", в связи с чем существует более двухсот ее определений.

В исследованиях, осуществленных З.Деннисоном, ДАшауром, Я.И.Шагаловым, Л.Е.Дериной, А.И. Гретченко, P.Хаусом и С.Уилрайтом даются различного рода классификации факторов, влияющих на уровень производительности труда, однако, человеческий фактор не рассматривается в качестве определяющего и влияющего на процесс управления производительностью труда.

Цель работы: предложить мероприятия по разработке системы управления производительностью труда в организации.

Задача работы: проанализировать деятельность, связанную с управлением производительностью труда; произвести расчёты; предложить пути совершенствования управления производительностью труда.

В качестве объекта исследования возьмем предприятие ОАО "НефАЗ".

Предметом исследование является разработка системы управления производительностью труда на данном предприятии.

1. ОРГАНИЗАЦИОННО – ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ ОАО "НЕФАЗ"

Организация оплаты труда

Повременно-премиальная – это такая оплата труда, когда рабочий получает не только заработок, за количество отработанного времени, но и определенный процент премии к этому заработку.

Премия обычно устанавливается за достижение определенных показателей: выполнение плана производства продукции, заданий по качеству продукции или экономии в расходовании материальных и ТЭР и др.

На предприятии основой для начисления заработной платы является тарифная система, особенно ее такие элементы как тарифная ставка и тарифные сетки.

Тарифная ставка – абсолютный размер платы труда различных групп и категорий рабочих за единицу времени. Исходной является минимальная тарифная ставка или ставка первого разряда. Она определяет уровень оплаты наиболее простого труда.

Тарифные сетки служат для установления соотношения в оплате труда в зависимости от уровня квалификации. Это совокупность тарифных разрядов и соответствующих им тарифных коэффициентов. Тарифный коэффициент низшего разряда принимается равным единице. Тарифные коэффициенты последующих разрядов показывают, во сколько раз соответствующие тарифные ставки больше тарифной ставки первого разряда.

Конкретные размеры ставок и окладов, а также соотношения в их размерах между категориями персонала и работниками различно – квалификационных групп определяются на предприятии условиями коллективных договоров или приказами по предприятию.

Разрешение противоречий в интересах руководителей, с одной стороны, и наемных работников с другой, происходит путем заключения коллективных договоров. В них определяются размеры и условия стимулирующих выплат и надбавок за отклонения от нормальных условий труда, за работу в ночное и сверхурочное время и др.

На предприятии ОАО "НефАЗ" установлена повременно – премиальная система оплаты труда. Данная система предусматривает, что величина заработной платы работников зависит от фактически отработанного ими времени, учет которого ведется работниками в соответствии с документами учета рабочего времени (табелями). Для руководящих работников правилами трудового распорядка и трудовым договором устанавливается ненормированный рабочий день, и работа в режиме гибкого графика рабочего времени. Также премиальная система предполагает выплату работникам дополнительно к заработной плате материального поощрения за надлежащее выполнение трудовых функций при соблюдении работниками условий премирования в виде регулярных и единовременных (разовых) премий в соответствии с положением о премировании персонала за основные результаты деятельности, трудовым договором.

Работникам Общества выплачивается должностной оклад – фиксированный размер оплаты труда работников за выполнение трудовых обязанностей определенной сложности или квалификации за единицу времени. Должностные оклады устанавливаются нетто, т.е. после удержания налога на доходы с физических лиц. Размер должностного оклада не может быть ниже минимального размера оплаты труда, установленного законодательством РФ.

При определении рабочего времени, подлежащего оплате, не учитываются следующие периоды:

1. Время нахождения работников в ежегодном очередном и дополнительном оплачиваемых отпусках.

2. Время нахождения работников в отпуске без сохранения заработной платы.

3. Время нахождения работников в отпуске по беременности и родам, по уходу за ребенком до достижения им 3-х летнего возраста.

4. Период временной нетрудоспособности.

5. Период, в течение которого работники были отстранены от работы.

6. Период, в течение которого работники отсутствовали на работе без уважительных причин, а также период простоя по вине работников.

В случае возникновения чрезвычайных обстоятельств работникам может быть выплачена материальная помощь. Материальная помощь выплачивается при наличии личного письменного заявления работника из собственных средств работодателя на основании решения общего собрания акционеров и изданного на его основании приказа (распоряжения) генерального директора. По заявлению работника и на основании решения общего собрания акционеров, работнику может быть выдан денежный заем.

Условия предоставления займа:

1. Заем выдается на срок не более 1 года.

2. максимальный размер займа определяется исходя из среднего заработка работников за последние три месяца.

3. процентная ставка по займу определяется в рамках договора займа, заключенного с работниками.

4. Возврат займа осуществляется путем внесения работниками наличных денег в кассу предприятия или путем перечисления безналичных средств на счет предприятия.

Иные вопросы, связанные с выдачей и возвратом займа, регулируются договором займа, заключаемым между работниками и работодателем.

Работникам выплачиваются пособия по временной нетрудоспособности, пособия по уходу за больным ребенком, пособия по безработице, пособия по беременности и родам. Основанием для начисления пособия служит листок нетрудоспособности, выданный лечебным учреждением. Размер пособия при общем заболевании зависит от непрерывного стажа работы: до 5 лет – 60 % заработка; от 5 до 8 лет – 80 % и свыше 8 лет – 100 % заработка. При повременной форме оплаты труда пособие рассчитывают на основе заработной платы и числа отработанных дней за последние двенадцать месяцев, предшествующих месяцу, в котором наступила нетрудоспособность.

Таблица 7Динамика и структура фонда заработной платы, млн. руб.

| Наименование показателя | 2005г. | 2006г. | 2007г. | Динамика | Темп роста | ||

| 2005-2006 | 2006-2007 | 2005-2006 | 2006-2007 | ||||

| Фонд заработной платы, всего | 1137,6 | 1491,2 | 1815,8 | 354 | 325 | 31,1 | 21,8 |

| Фонд заработной платы ППП | 1105,6 | 1449,2 | 1734,9 | 344 | 286 | 31,08 | 19,71 |

Таблица 7 наглядно характеризует постоянный рост фонда заработной платы на предприятии, хотя в 2007 году темпы роста немного замедлились.

В 2007 году предприятие все ресурсы бросило на преодоление непростого финансового положения, сложившегося в 2006 году.

Таблица 8 Динамика средней заработной платы в ОАО "Нефаз", руб.

| Группы | 2005г. | 2006г. | 2007г. | Динамика | Темп роста | ||

| 2005-2006 | 2006-2007 | 2005-2006 | 2006-2007 | ||||

| Рабочие | 7454 | 9621 | 11294 | 2167 | 1673 | 29,07 | 17,39 |

| Служащие | 6112 | 8002 | 9122 | 1890 | 1120 | 30,92 | 14,00 |

| Специалисты | 12007 | 14166 | 15752 | 2159 | 1586 | 17,98 | 11,20 |

| Руководители | 17218 | 19877 | 21366 | 2659 | 1489 | 15,44 | 7,49 |

| Всего по ОАО | 9654 | 11656 | 13093 | 2174 | 1437 | 20,74 | 12,33 |

Из таблицы 8 видно, что темпы роста заработной платы для всех категорий работников в 2007 году значительно ниже, чем в 2006 году.

Увеличение средней заработной платы в 2007 году не превышает 17,39% у рабочих, хотя фонд заработной платы увеличился на 19,7%.

Кроме того, не входят в категорию ППП менеджеры по продажам. У менеджеров по продажам оплата труда производится по сдельно-премиальной системе, т.е. они получают процент с продаж и дополнительные бонусы и премии при достижении объема продаж определенного уровня.

2. АНАЛИЗ ФИНАНСОВО-ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ОАО "НЕФАЗ"

Планирование производительности труда, предельная производительность

Повышение производительности труда проявляется в том, что доля живого труда в изготовляемой продукции уменьшается, а доля прошлого труда увеличивается. При этом абсолютная величина затрат живого и овеществленного труда на единицу продукции сокращается. В планировании повышения производительности труда используются абсолютные показатели, характеризующие уровень производительности, труда, и относительные, определяющие динамику ее роста. В практике планирования роста производительности труда в зависимости от цели и объекта наибольшее распространение получили два метода:

– метод прямого счета на основе трудоемкости производственной программы (выработки) — в большей степени применяется при планировании производительности труда по участкам, цехам, рабочим местам;

– метод планирования по технико-экономическим факторам — применяется в целом по предприятию (фирме).

Планирование производительности труда методом прямого счета по участкам, цехам и рабочим местам производится следующим образом. Изменение производительности труда за определенный период по показателям выработки (В) или трудоемкости (Т) может быть определено при помощи следующих формул:

(36)

(36)

или

(37)

(37)

где Iпт — индекс роста производительности труда; Во и Вб — выработка продукции соответственно в отчетном и базовом периодах в соответствующих единицах измерения; Тб и То — трудоемкость продукции в базовом и отчетном периодах (нормо- и человеко-часов).

Темпы роста производительности труда (ПТ) и темпы ее прироста (  ПТ) рассчитываются по формулам

ПТ) рассчитываются по формулам

; (38)

; (38)

. (39)

. (39)

Процент прироста производительности труда не совпадает с процентом снижения трудоемкости: первый всегда больше второго. Соотношение указанных показателей может быть определено по следующим формулам:

; (40)

; (40)

, (41)

, (41)

где T— процент снижения трудоемкости.

Например, если трудоемкость снижается на 10%, то производительность труда повышается на 11,1%: (10 * 100)/(100 - 10) = 11,1%.

Если производительность труда повысится на 10%, то трудоемкость снизится на 9,1%: (10 * 100)/(100+ 10) = 9,1%.

Рост производительности труда можно определить и по экономии рабочего времени (Э):

, (42)

, (42)

где Э — экономия труда, человеко-часов; Тр — трудоемкость продукции по трудоемкости базисного периода, человеко-часов.

Уровень производительности труда на предприятии и возможности ее повышения определяются рядом факторов и резервов ее роста. Под факторами роста производительности труда понимаются причины, обусловливающие изменение ее роста. Под резервами роста производительности труда на предприятии понимаются неиспользуемые реальные возможности экономии трудовых ресурсов. Соотношение между понятием "факторы" и "резервы" заключается в том, что фактор представляет собой причину возможности осуществления какого-либо явлении, а резерв — нереализованную возможность в том или ином конкретном случае.

Воздействие факторов и резервов роста производительности труда определяется путем возможного изменения численности работников в предстоящем периоде за счет каждого фактора в отдельности и всех вместе взятых. При этом сопоставляются затраты труда на производство планового объема продукции в базисных и планируемых условиях по каждому фактору. Факторы роста производительности труда зависят от отраслевой принадлежности предприятия и ряда других причин, однако общепринято выделять следующие группы факторов:

- повышение технического уровня производства;

- улучшение организации производства и труда;

- изменение объема производства и структурные изменения в производстве;

- изменение внешних, природных условий;

- прочие факторы.

В целом по предприятию (фирме) планирование производительности труда по технико-экономическим факторам осуществляется в следующем порядке:

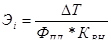

1. Определяется экономия трудовых ресурсов от разработки и внедрения каждого конкретного 1-го мероприятия по повышению производительности труда (Эi):

, (43)

, (43)

где Т— изменение трудоемкости продукции от использования в производстве новой технологии, нового изделия, отдельного конкретного мероприятия и т. д., нормо-часов; Фпл — годовой фонд рабочего времени на одного рабочего в плановом периоде, ч; Квн – плановый коэффициент выполнения норм данными рабочими.

2. Определяется суммарная экономия трудовых ресурсов (Э) под воздействием всех технико-экономических факторов и мероприятий:

. (44)

. (44)

3. Определяется прирост производительности труда на предприятии (в цехе, на участке), достигаемый под влиянием всех факторов и мероприятий ( ПТ):

. (45)

. (45)

где Чр – расчетная численность промышленно-производственного персонала, необходимая для выполнения годового объема работ при условии сохранения выработки базисного периода, человек.

При этом Чр может быть определена по следующей формуле:

, (46)

, (46)

Где ОППП – объем производства в плановом периоде в соответствующих единицах измерения; Вб — уровень производительности труда (выработки) в базисном периоде в соответствующих единицах измерения.

Более подробно вопросы планирования производительности труда по технико-экономическим факторам изложены в соответствующих инструкциях и методиках.

В рыночных условиях хозяйствования широкое практическое использование получила концепция предельной производительности, согласно которой дополнительное увеличение численности работников приводит к замедлению роста предельного продукта. При этом под предельным продуктом груда понимается количество дополнительной продукции, которое получит предприятие, нанимая одного дополнительного работника. Умножив предельный продукт на его цену, получим денежное выражение предельного продукта, или предельный доход (добавочный доход) от приема на работу последнего работника (табл. 30).

Таблица 30 Предельный продукт, предельный доход и предельные издержки

| Число рабочих | Количество изготовленной продукции | Предельный продукт | Предельный доход | Предельные издержки на оплату труда |

| 0 1 2 3 4 5 6 7 | 0 12 25 40 51 59 63 64 | – 12 13 15 11 8 4 1 | – 1200 1300 1500 1100 800 400 100 | – 50 100 150 200 250 300 350 |

Поскольку в рыночных условиях предприятия стремятся к получению прибыли, то они могут увеличивать число занятых лишь до тех пор, пока предельный доход превышает предельные издержки на оплату труда дополнительного работника. В случае, когда предельный продукт труда больше предельных издержек па оплату, необходимо увеличивать число занятых. При этом общая прибыль предприятия с ростом числа занятых может возрасти. Если предельный продукт меньше предельных издержек на оплату труда, то прибыль начинает уменьшаться с последним принятым на работу работником. Следовательно, можно увеличивать прибыль лишь уменьшая число занятых. В случае, когда предельный продукт и предельные издержки на оплату труда равны, не следует ничего менять в области занятости, так как прибыль при этих условиях максимальна.

Следовательно, максимизация прибыли возможна лишь при таком уровне занятости на предприятии, когда предельный доход от последнего принятого работника равен предельным издержкам на оплату его труда. Как видно из данных табл. 30, оптимальный вариант числа рабочих — шесть человек, ибо седьмой рабочий создает предельный продукт в 100 ед. при предельных издержках на оплату труда 350 ед., т. е. с седьмым принятым рабочим прибыль начинает уменьшаться. Таким образом, в условиях рынка возникает проблема излишней рабочей силы (т. е. безработицы, неполной занятости) и в связи с этим — проблема социальной защиты людей, временно оказавшихся безработными, которую обязаны решать как руководители предприятия, так и государственные органы управления.

Нормирование труда

Нормирование труда с использованием исследовательских методов применяется для работ, отличающихся спецификой организационно-технических условий их выполнения в различных подразделениях, а также в условиях, когда отсутствуют нормативы или достигнутый уровень организации труда выше, чем предусмотрено нормативами. Основа исследовательских методов – изучение и анализ всех выполняемых работ на базе фотохронометражных наблюдений непосредственно в анализируемых подразделениях. Последующая обработка данных о затратах рабочего времени обычно производится путем построения фактического и рационального балансов затрат рабочего времени. Преимущество этих методов перед другими заключается в том, что они не требуют готовых норм и нормативов. Для анализа затрат рабочего времени и нормирования труда служащих практически применимы любые методики совершенствования организации труда, при этом одной из главных задач является правильный выбор, который зависит в первую очередь от специфики труда служащих. Нормирование труда является элементом управления социально-экономическими процессами на предприятиях любой формы собственности. В период перехода к рыночным отношениям роль нормирования труда возросла, поскольку для работодателя важным является точный учет и контроль издержек производства, снижения их за уменьшения численности персонала и трудовых затрат, лучшего использования рабочего времени, повышения интенсивности. У работника возрастают требования к организации труда и обеспечению нормального уровня интенсивности, а также заинтересованность в наиболее полном использовании своего трудового потенциала. Эти интересы могут быть реализованы только при правильной организации нормирования труда на предприятии, и, в первую очередь, на основе систематического учета и контроля выполнения норм.

Таблица 36 Средние показатели нормирования

| № | Показатели | 2006г. | 2007г. | Изменение | Темп роста,% |

| 1 | Средний процент выполнения норм выработки основными рабочими | 125,3 | 131,7 | 6,4 | 105,1 |

| 2 | Процент рабочих, не выполняющих нормы выработки к явочной численности | 24,0 | 17,4 | -6,6 | 72,5 |

| 3 | Средний разряд работ | 3,57 | 3,93 | 0,36 | 110 |

| 4 | Средний разряд рабочих | 3,14 | 3,14 | 0,0 | 100,0 |

Анализ нормирования труда позволяет выявить конкретные резервы роста производительности труда. К мероприятиям по совершенствованию нормирования труда относятся:

- сокращение численности рабочих, не выполняющие нормы выработки;

- обеспечение оптимальной и равной напряженности норм труда;

- увеличение охвата нормированием труда всех работников предприятия;

- пересмотр норм при осуществлении организационно – технических мероприятий и аттестация рабочих мест.

Нормирование труда на рассматриваемом предприятии осуществляется тем же отделом, что и по организации труда – отдел организации труда и заработной платы (ООТиЗ).

При достаточно высоком среднем проценте выполнения норм выработки количество рабочих к явочной численности, не выполняющих нормы составляет 17,4 %, но, тем не менее, средний процент выполнения норм выработки основными рабочими увеличился 6,4 %. Данные отражены в таблице 6. Основными причинами невыполнения норм выработки является низкий уровень квалификации, отставание среднего разряда рабочих от среднего разряда работ. В течение отчетного периода изменение трудоемкости в целом по заводу произошло в сторону снижения в результате изменения конструкции, технологических процессов, выполнения плана ОТМ.

Таблица 37 Состояние нормирования труда на производстве

| 2006г | 2007г | Рост (%) | |

| Количество действующих норм по основным цехам | 34406 | 31279 | 90,9 |

| В том числе ТОН | 34224 | 31106 | 90,9 |

| То же в % | 99,5 | 99,4 | 99,9 |

| Количество действующих норм по вспомогательным цехам | 19113 | 18913 | 98,9 |

| В том числе ТОН | 11974 | 11278 | 94,2 |

| То же в % | 62,6 | 59,6 | 95,2 |

| Удельный вес рабочих сдельщиков основных цехов, работающих по ТОН % | 91,0 | 95,2 | 104,6 |

| Удельный вес рабочих сдельщиков вспомогательных цехов, работающих по ТОН % | 76,1 | 78,9 | 103,7 |

| Количество пересмотренных норм | 6054 | 6056 | 100 |

| В том числе в сторону повышения | 3905 | 2305 | 59,0 |

Норма труда является конкретным выражением меры труда, т.е. доли участия каждого отдельного работника в совокупном общественном труде. Поскольку любой процесс труда протекает во времени, то рабочее время служит всеобщей мерой труда. Таким образом, нормирование труда в принципе сводится к определению необходимых затрат времени на выполнение той или иной работы.

Так как на предприятии отсутствуют прогрессивные нормативные материалы, то необходимо применять аналитически-исследовательский метод нормирования труда. Этот метод предусматривает тщательное изучение и анализ порядка и приёмов выполнения работы, на которую необходимо установить нормы, а также существующей организации труда, его технической оснащённости и эффективности использования техники. Метод подразумевает определение затрат времени на основе наблюдений на рабочих местах с последующими замерами. Основным материалом может выступать фотография рабочего времени.

Таблица 38 Баланс рабочего времени.

| Наименование затрат | Индекс | Фактический баланс | Нормативный баланс | Возмож сокращ. затрат, мин. | ||

| мин | % | мин | % | мин | ||

| Подготовительно-заключительное время | ПЗ | 20 | 8,3 | 20 | 4,1 | 20 |

| Оперативное время | ОП | 380 | 81,25 | 430 | 89,6 | 40 |

| Время обслуживания рабочего места | ОБС | 10 | 1,7 | 5 | 1,04 | 3 |

| Время на отдых и личные надобности | ОТЛ | 10 | 3,1 | 15 | 3,1 | 0 |

| Время нерегламентированных перерывов по организационно-техническим причинам | ПНТ | 30 | 4,16 | 10 | 2,08 | 10 |

| Время перерывов по вине работника | ПНД | 30 | 1,45 | 0 | 0 | 0 |

| Итого | 480 | 100 | 480 | 100 | 73 | |

При анализе эффективности использования рабочего времени фрезеровщика, при 8-ми часовой работе (или 480 мин) получилась фотография рабочего времени, на основании которой получен баланс рабочего времени, представленный в таблице 38.

Рассчитаем показатели использования рабочего времени и возможного повышения производительности труда:

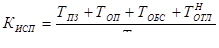

1. Коэффициент использования рабочего времени:

(54)

(54)

Кисп = (20 + 380 + 10 + 10)/480 = 0,87

То есть работник использует своё рабочее время на 87 %

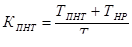

2. Коэффициент потерь рабочего времени по организационно-техническим причинам:

(55)

(55)

Кпнт = 30/480 = 0,06

3. Коэффициент потерь рабочего времени по вине работника:

(56)

(56)

Кпнд = (30 + 10)/480 = 0,08

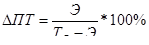

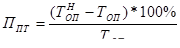

4. Максимально возможное повышение показателя сменной выработки (производительности труда) при условии устранения всех потерь, лишних и непроизводственных затрат времени в течение смены:

(57)

(57)

Ппт = (410 – 380)*100%/380 = 7,89% или 37,9 минуты.

Исходя из данных расчетов, можно сделать вывод о том, что нормы для данного работника явно занижены. Поэтому предлагается отделу организации труда и зарплаты составить фотографии рабочего дня для всех специальностей на заводе, и на основе полученных фотографий выработать новые нормы. На основе вновь выработанных норм можно проводить планирование производительности труда.

ЗАКЛЮЧЕНИЕ

В ходе работы над дипломным проектом был проведен анализ финансовой деятельности ОАО "НефАЗ" с целью выявления резервов повышения производительности труда, который включил в себя:

- анализ финансовых показателей предприятия;

- анализ трудовых показателей;

- анализ нормирования труда.

Анализ финансово-хозяйственной деятельности предприятия показал, что на конец 2007 года произошло увеличение всех статей актива.

В целом столь резкое увеличение всех показателей можно объяснить очень высокими темпами инфляции.

В динамике финансовых результатов можно отметить следующие негативные изменения.

Прибыль от реализации растет медленнее, чем нетто-выручка от реализации товаров, продукции, работ и услуг. Это свидетельствует об увеличении затрат на производство продукции. Опережающими темпами растет себестоимость продукции и расходы периода.

По результатам анализа факторов, влияющих на производительность труда видно, что среднегодовая выработка работника предприятия выше базисного периода на 140,01 тыс. руб. и темп роста составил 23,27%. Это произошло в связи с увеличением удельного веса рабочих на 1,28%. количество дней, отработанных одним рабочим за год, сократилось на 1,1 дня и средняя продолжительность рабочего дня увеличилась на 0,07 часов; среднечасовая выработка рабочего увеличилась на 0,08 тыс. руб. и темп роста составил 19,7 %. Отрицательно на уровень среднегодовой выработки работников предприятия повлияли сверхплановые целодневные и внутрисменные потери рабочего времени.

Это свидетельствует о том, что предприятие обладает совершенными производственными мощностями, квалифицированными работниками, что приводит к увеличению среднегодовой выработки.

Количество уволенных за нарушение трудовой дисциплины (прогулы, опоздания и др.) снизилось на 13 человек. Таким образом, дисциплине на предприятии уделяется большое внимание. Зато по собственному желанию в 2007 году уволилось на 7 человек больше – 134 человек (в том числе временные работники).

Увеличилось количество принятых работников на 39,8 %. Увеличилось и количество работников, проработавших на предприятии весь год на 8,3%. Можно сделать вывод о том, что работники довольны условиями труда и уровнем заработка.

Отмечены и негативные факторы, а именно:

В результате анализа было выявлено, что трудовые ресурсы используются предприятием недостаточно эффективно. В среднем одним рабочим отработано по 240 дней вместо 243,7, в связи, с чем сверхплановые целодневные потери рабочего времени составили на одного рабочего 3,7 дней, а на всех – 40100,6 дней. Каждый член трудового коллектива в 2007г. должен был отработать 243,7 рабочих дня вместо 238,9 за прошлый год.

Число неявок в 2007г. предполагалось снизить на 28%, но снижение составило лишь 1,1%.

По данным баланса рабочего времени видно, что неявки на работу возросли против плана на 3,7 дня. Это увеличение вызвано:

- превышением плановой величины ежегодных отпусков + 1,9 дня

- болезнями + 1,7 дня

- прогулами + 0,1 дня

Итого увеличение + 3,7 дня.

В 2007г. предприятие уволило 25 человек за нарушение трудовой дисциплины.

Хоть среднегодовая выработка работника предприятия и выше 2006 года, но, по данным факторного анализа, отрицательно на ее уровень повлияли сверхплановые целодневные и внутрисменные потери рабочего времени.

Использование моральных стимулов, таких как награждение за трудовые успехи орденами и медалями, дипломами и грамотами, занесение на Доску почета, в Книгу почета и т. п. не практикуется на данном предприятии, что также негативно сказывается на повышении производительности труда.

В третьей главе дипломной работы предложены следующие мероприятия по повышению производительности труда на предприятии:

1. Нормирование труда ООТиЗ на основе фотографии рабочего дня и планирование производительности труда.

2. Модернизацию существующих токарных станков 16К20 на станки, выполняющие аналогичные операции но с УЧПУ – 16К20 Ф3

3. Разработать на предприятии модель премирования персонала, используя карты показателей, а также моральную стимуляцию труда.

В заключении остается добавить, что предприятие ОАО "НефАЗ" имеет значительные резервы по повышению производительности труда и прибыльности.

СПИСОК ЛИТЕРАТУРЫ

1. Анализ хозяйственной деятельности в промышленности / Н. А. Русак, В.И. Стражев, О.Ф. Мигун и др.; Под общ. ред. В.И. Стражева. – Мн.: Выш. Шк., 2004. – 398с.

2. Баканов М.И., Мельник М.В., Шеремет А.Д. Теория экономического анализа: Учебник. / Под ред. М.И. Баканова. – 5-е изд., перераб. и доп. – М.: Финансы и статистика, 2006. – 536с.

3. Беседина В.Н. Оценка финансового состояния и управление прибылью на предприятии: Учебное пособие. / Под науч. ред. Э.Н. Кузьбожева. – Курский факультет МГУК, 2006. – 120с.

4. Бизюкова И.В. Кадры управления: подбор и оценка. – М.: изд-во "Экономика"", 2004. – 413с.

5. Бланк И.А. Антикризисное финансовое управление предприятием. – М.: Ника-Центр, 2006. – 672с.

6. Бланк И.А. Основы финансового менеджмента. Т1. – Киев.: Ника-Центр, 2006. – 612с.

7. Бланк И.А. Финансовый менеджмент: Учебный курс. – М.: Эльга, 2005. – 653с.

8. Волков О.И. Экономика предприятия: курс лекций. – М.: ИНФРА – М, 2002. – 280 с.

9. Волчков С.А. Оценка финансового состояния предприятия // Методы менеджмента качества. – 2007. - №3. – С.11 – 15.

10. Генкин Б.М. Экономика и социология труда. Учебник для ВУЗов, 2-е изд. доп. и испр. – М.: Издательская группа НОРМА-ИНФРА, 1999. – 412с.

11. Гиляровская Л.Т. Экономический анализ. 2-е изд., доп. – М.: ЮНИТИ-ДАНА, 2005. – 615с.

12. Глухов В.В. Менеджмент. – СПб.: Специальная литература, 2003. – 612с.

13. Горфинкель В.Я., Купряков Е.М. Экономика предприятия. – М.:Юнити, 2000. – 472 с.

14. Грибов В.Д., Грузинов В.П., Кузьменко В.А. Экономика организации. Учебное пособие. – М.: КноРус, 2008. – 416с.

15. Деркач Д.И. Анализ производственно-хозяйственной деятельности промышленного предприятия. Учебник для вузов. М.: Экономика, 1995 – 389 с.

16. Донцова Л.В. , Никифорова Н.А. Анализ финансовой отчетности. – М.: Изд. "Дело и Сервис", 2005. – 336с.

17. Иванцевич Дж., Лобанов А.А. Человеческие ресурсы управления. – М.: Дело, 2003. – 341с.

18. Ковалев В.В. Финансовый анализ. Управление капиталом. Выбор инвестиций. Анализ отчётности. – М.: Финансы и статистика, 2006. – 432с.

19. Коласс Б. Управление финансовой деятельностью предприятия. Проблемы, концепции и методы: Учебное пособие. / Пер. с франц. под ред. проф. Я.В. Соколова. – М.: Финансы, ЮНИТИ, 2005. – 576с.

20. Комплексная оценка эффективности мероприятий, направленных на ускорение НТП. Методические рекомендации. – М.: Информэлектро, 2008. – 102с.

21. Курс экономического анализа / Под ред. М.И.Баканова и А.Д.Шеремета. – М.: Финансы и статистика, 2005. – 316с.

22. Литвинцева Н.А. Психологические аспекты подбора и проверки персонала. – М.: ЗАО "Бизнес-школа "Интел-Синтез", 2004. – 512с.

23. Лупп М.В. Исследование механизма управления производительностью труда / Материалы Всероссийской научной студенческой конференции. Ставрополь: СевКавГТУ, 2006. – 212 с.

24. Любушин Н.П., Лещева В.Б., Дьякова В.Г. Анализ финансово – экономической деятельности предприятия: Учебное пособие для вузов. / Под ред. проф. Н.П. Любушина. – М.: ЮНИТИ – ДАНА, 2005. – 471с.

25. Магомедов А.М. Экономика предприятия. – М.: Изд-во "Экзамен", 2004. – 352с.

26. Петров В.И. Анализ использования трудовых ресурсов предприятия // Современное управление – 2004. - №12. – с. 21-25.

27. Петроченко П.Ф. Анализ трудовых показателей. Учеб. Пособие для ВУЗов,2-е изд, перераб. М.: Экономика, 1999 – 288 с.

28. Пугачев В. П. Руководство персоналом организации: Учебник. – М.: Аспект Пресс, 1999. – 279 с.

29. Розанова В.А. Психология управления. – М.: ЗАО "Бизнес-школа "Интел-Синтез", 2004. – 456с.

30. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. 5-е изд. – Минск: ООО "Новое знание", 2001. – 512с.

31. Сафронов Н.А. Экономика организации (предприятия): Учебник для ср. спец. учебных заведений. 2-е изд., – с изм. – М.: Магистр, 2008. – 255с.

32. Скамай Л.Г., Трубочкина М.И. Экономический анализ деятельности предприятия. – М.: ИНФРА-М, 2006. – 296с.

33. Соболева И.В. Трудовые ресурсы – главный стимулятор эффективного труда на предприятии / Материалы Пятой межрегиональной научной конференции "Студенческая наука – экономике России". Ставрополь, 2005.

34. Твердохлебова Т.В. Совершенствование управления производительностью труда на промышленном предприятии. / Диссертация на соискание ученой степени к.э.н., Красноярск, 2005.

35. Травин В.В., Дятлов В.А. Основы кадрового менеджмента. 2001. – 398с.

36. Управление персоналом организации / Под ред. А.Я. Кибанова. – М.: ИНФРА-М, 2004. – 544c.

37. Управление персоналом. / Под ред. Т. Ю. Базарова, Б. Л. Еремина; Москва, Юнити, 2000. – 421с.

38. Управление персоналом. Пер. с англ. – Альпина Бизнес Букс, 2006. – 272с.

39. Шекня С. В. Управление персоналом современной организации. – М.: ЗАО "Бизнес-школа", 2006. – 456 с.

40. Шипунов В.Г., Кишкель Е.Н. Основы управленческой деятельности. – М.: Высшая школа, 2006. – 316с.

41. Экономика предприятия / Под ред. Н.А.Сафронова. – М.: Юристъ, 2003. – 584с.

42. Экономика предприятия. / Под ред. А.Е.Карлика. – М.: ИНФРА – М, 2004. – 432с.

43. Экономика и статистика фирм: Учебник/Под ред. д.э.н., проф. С.Д. Ильенковой. - М.: Финансы и статистика. 2002. – 328с.

44. Экономика предприятия. / Под. ред.проф. В.Я. Горфинкеля, М.: ИНФРА-М, 2006. – 423с.

45. Экономика предприятия; Учебное пособие/ Под ред. проф. В.К. Скляренко, В.М. Прудникова. – М.: ИНФРА-М, 2002. – 411с.

ВВЕДЕНИЕ

Производительность труда – это показатель эффективности трудового процесса, выражаемый отношением результатов производства к соответствующим затратам непосредственного, живого труда.

Повышение производительности живого труда означает, что на единицу потребительной стоимости затрачено меньше, чем раннее, живого труда. Задача повышения эффективности общественного производства всегда является актуальной для экономики, но делается жизненно важной для ее развития в условиях (и после) долговременного спада производства, так как повышение производительности труда – основной источник роста национального дохода.

Производительность труда является важнейшим показателем экономического роста. Экономический рост – одна из основных целей в экономике государств с рыночной структурой хозяйствования и является показателем, обеспечивающим рост реального продукта и дохода. Увеличение общественного продукта на душу населения означает повышение уровня жизни. Рост реального продукта приводит к возрастанию материальных благ, предоставляемых государством своим работникам.

Социально – экономическое развитие страны означает повышение темпов экономического роста и кардинальное повышение производительности труда. Целью развития страны, производства должно являться достижение полного благосостояния и свободного всестороннего развитие всех членов общества.

Благосостояние – это обеспеченность населения необходимыми для жизни материальными, духовными благами. Оно растет, хотя медленнее, чем хотелось бы (темпы его роста непосредственно определяются темпами роста производительности труда, какими темпами мы работаем – такими темпами оно и растет). В основе роста благосостояния лежит увеличение материального богатства: но оно имеет определенные границы. Рост духовного богатства не может иметь границ. Он неразрывно связан со свободным всесторонним развитием всех членов общества и его основой является свободное время. Свободное время – время для всестороннего развития человека. Увеличение свободного времени основано на росте производительности труда: её повышение позволяет уменьшить рабочее время и увеличить внерабочее. Рациональное использование последнего ведёт к росту свободного времени.

Для поднятия темпов роста производительности труда (ПТ) необходимо существенно усовершенствовать хозяйственный механизм, выявит её резервы роста, в частности систему управления производительностью труда, сломать механизм её торможения.

Выявление и использование резервов роста ПТ является важнейшей задачей при анализе и планировании производительности труда, т.е конкретные возможности повышения ПТ, которые создаются в результате действующих тех или иных факторов.

В целях повышения уровня ПТ разрабатывается специальная программа управления ПТ, которая включает измерение и оценку этого уровня, планирование и контроль повышения ПТ на основе информации, полученной в процессе измерения и оценки, осуществление конкретных мер по повышению производительности, измерение и оценку воздействия этих мер.

Управление производительностью труда неразрывно связано с управлением качеством (процессом обеспечения качества продукции), планированием (процессом, определяющим что должно быть сделано для повышения эффективности), измерением трудозатрат и разработкой смет (процессом оценки экономичности), бухгалтерским учетом и финансовым контролем (оценкой прибыльности), кадровой политикой.

Наша страна располагает большими возможностями в повышении ПТ во всех отраслях народного хозяйства, но используются они недостаточно. Особое значение темпов роста ПТ в настоящее время обусловлено тем, что возможности развития отраслей материального производства за счет увеличения работающих уже исчерпаны.

Наиболее заметный вклад в теоретическую разработку вопросов содержания категории "производительность труда" внесли такие известные учёные как В.А.Балан, С.Г.Струмилин, П.Я.Октябрьский, В.С.Вечканов, Р.B. Гаврилов, С.П.Первушин, Д.Кендрик, Э.Деннисон, С.Фабрикат. При этом в исследованиях обнаруживается различие взглядов на содержание категории "производительности труда", в связи с чем существует более двухсот ее определений.

В исследованиях, осуществленных З.Деннисоном, ДАшауром, Я.И.Шагаловым, Л.Е.Дериной, А.И. Гретченко, P.Хаусом и С.Уилрайтом даются различного рода классификации факторов, влияющих на уровень производительности труда, однако, человеческий фактор не рассматривается в качестве определяющего и влияющего на процесс управления производительностью труда.

Цель работы: предложить мероприятия по разработке системы управления производительностью труда в организации.

Задача работы: проанализировать деятельность, связанную с управлением производительностью труда; произвести расчёты; предложить пути совершенствования управления производительностью труда.

В качестве объекта исследования возьмем предприятие ОАО "НефАЗ".

Предметом исследование является разработка системы управления производительностью труда на данном предприятии.

1. ОРГАНИЗАЦИОННО – ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ ОАО "НЕФАЗ"

Организационно–правовая характеристика предприятия

Открытое акционерное общество "Нефтекамский автозавод" является правопреемником Нефтекамского завода автосамосвалов, созданного в соответствии с Постановлением Совета Министров СССР "О строительстве и реконструкции заводов министерства автомобильной промышленности для обеспечения Камского автомобильного завода комплектующими изделиями".

Первая очередь завода введена в эксплуатацию в 1977 году.

В начале 90–х годов завод автосамосвалов был приватизирован в составе АО "КамАЗ". В 1992г. было принято решение выхода завода из состава АО "КамАЗ" и принятия нового юридического статуса – Акционерного общества открытого типа – Нефтекамский автозавод (сокращенно ОАО "НефАЗ"). Учредителями общества являются Государственный комитет Республики Башкортостан по управлению имуществом.

В 1993 году завод преобразован в открытое акционерное общество "НефАЗ".

Постепенно номенклатура выпускаемой продукции расширялась, и сейчас завод выпускает автосамосвалы, автоцистерны, полуприцепы и прицепы, вахтовые автомобили, пассажирские автобусы. Производство пассажирских автобусов было налажено в 1995 году, когда завод по лицензии выпустил первые автобусы Mercedes-Benz O325. Позже, в 2000 году, конструкторы завода совместно с конструкторским бюро Камского автомобильного завода разработали собственную модель автобуса на шасси КамАЗ-5297, получившего обозначение НефАЗ-5299.

ОАО "НефАЗ" является спутником автомобильного гиганта Камского автозавода. Открытое акционерное общество "Нефтекамский Автозавод" имеет богатую историю.

Введенные мощности позволяют выпускать 40 тысяч автосамосвалов, 6 тысяч вахтовых автобусов, 8 тысяч автоцистерн, 1000 пассажирских автобусов пригородного и междугороднего сообщения в год.

Продукция, выпущенная ОАО "НефАЗ" поставляется в 40 областей РФ и 5 республик СНГ.

Таблица 1 История развития предприятия ОАО "НефАЗ"

| Год | Этапы развития |

| март 1971г. | Была создана дирекция строящегося НЗАС (Нефтекамский завод автосамосвалов) как структурная единица ОАО "КамАЗ". |

| 1977г. | Завод был подготовлен к производству большегрузных машин. |

| 11.10. 1977г. | После 6 лет строительства введен в эксплуатацию завод "НЗАС" Нефтекамский завод автосамосвалов. |

| 11.10. 1977г. | Сошел с конвейера первый автосамосвал КАМАЗ–5511. |

| 1981г. | Была освоена новая модель КАМАЗ –55102. |

| 1981–1982г | Сдана первая очередь корпуса вахтовых автобусов, начат выпуск вахтовых автобусов высокой проходимости, создан централизованный участок пластмасс. |

| 1982г. | Начат выпуск вахтовых автомобилей и выпущены 4 модели полуприцепов, цистерны для жидких комплексных удобрений. Автосамосвал КАМАЗ–5511 выпускается со знаком качества, удельный вес продукции со знаком качества составлял 73.3%. |

| 1984г. | Автозавод представил на ВДНХ 7 моделей специализированных машин, 6 из которых были награждены медалями ВДНХ СССР. |

| 1985г. | Начат серийный выпуск: полуприцепов, цистерны модели 9674 для перевозки светлых нефтепродуктов, емкостью 16300 литров, лебедки самовытаскивания на автомобиль КАМАЗ–4310 , коробки отбора мощности, шестеренчатых насосов НШ– 32–2, запасных частей и товаров народного потребления, грузового прицепа к легковому автомобилю "Пчелка", грузоподъемностью 200 кг; торгового киоска "Коробейник". |

| 1987г. | Завод переведен на самофинансирование. |

| 1991г. | Было собрано 34152 автосамосвала КАМАЗ–5511. |

| 1993г. | Завод преобразован в открытое акционерное общество "НефАЗ". Общество зарегистрировано Постановлением главы администрации г. Нефтекамска 12.02.1993г. №84/2 с последующими изменениями, дополнениями в Уставе. |

| 1995г. | Признанием высокого качества выпускаемой продукции явилось вручение международного Золотого Кубка Европейского центра стандартизации и контроля качества. |

| 1997г. | Вручение международного Золотого кубка Европейского центра стандартизации и контроля качества приза "Золотой Меркурий". |

| июль 2001г. | Межотраслевым фондом ''Сертификация автотранспорта'' г. Москва сертифицирована функционирующая на предприятии Система в соответствии с требованиями ГОСТ ИСО 9001–96. |

| 2002г. | Начат выпуск пассажирских автобусов пригородного сообщения, получивших диплом в конкурсе "Лучшие товары Башкортостана". |

По организационно–правовой форме ОАО "НефАЗ" является акционерным обществом открытого типа. Его деятельность регламентируется Законом "Об акционерных обществах", вступившего в действие с 1 января 1996 года. Учредителями Общества являются акционеры согласно реестру акционеров. Срок его деятельности неограничен. Основной целью Общества является получение прибыли и удовлетворение общественных потребностей в товарах и услугах, производимых Обществом.

Основными акционерами являются:

- ОАО "КАМАЗ" - 50,02%;

- государство (Республика Башкортостан) – 28,5%.

Юридический адрес: 452680, Россия, Республика Башкортостан, г. Нефтекамск, ул. Янаульская, 3.

Уставный капитал Общества состоит из номинальной стоимости акций Общества, приобретенных акционерами, и составляет 5 907 571 (пять миллионов девятьсот семь тысяч пятьсот семьдесят один) рубль. На момент регистрации новой редакции Устава уставной капитал Общества оплачен полностью.

На величину Уставного капитала размешено 5 907 571 штук обыкновенных, именных без документарных акций номинальной стоимостью 1(один) рубль каждая.

Общество имеет право размещать дополнительно к размещенным акциям 380(триста восемьдесят миллионов) штук обыкновенных именных акций, номинальной стоимостью 1 (один) рубль, в порядке предусмотренной статьей 27 Федерального закона "Об акционерных акциях".

Уставный капитал Общества может быть увеличен путем увеличения номинальной стоимости акций или размещения дополнительных акций на основании решения, принятого Общим собранием акционеров или Советом Директоров Общества в соответствии с установленной настоящим Уставом компетенцией.

Основные собственники и крупнейшие акционеры по состоянию на 28.03.2008г. (на дату закрытия Реестра акционеров).

Таблица 2 Сведения об акциях

| Наименование показателя | Ед. изм. | 2005г. | 2006г. | 2007 г. |

| Уставный капитал | руб. | 8 039 896 | 8 039 896 | 8 039 896 |

| Количество выпущенных акций | штук | 8 038 896 | 8 038 896 | 8 038 896 |

| Номинальная стоимость одной акции | руб. | 1 | 1 | 1 |

Крупнейшими акционерами Общества являются: ОАО "КАМАЗ" (4 021 256 акций, 50,02%) и государство в лице Министерства земельных и имущественных отношений Республики Башкортостан (2 291 095 акций, 28,5 %). Доля физических лиц в уставном капитале составляет 6,22 %, это 500 240 акций.

Таблица 3 Распределение акций Общества по группам акционеров

| Группы акционеров | Количество акций (штук) | Доля в уставном капитале, (%) |

| Государство (субъект РФ) | 2 291 095 | 28,50 |

| Юридические лица | 5 247 561 | 65,28 |

| Физические лица | 500 240 | 6,22 |

| Всего акций (выпущено и оплачено) | 8 038 896 | 100 |

Учет прав на акции и ведение реестра акционеров осуществляется открытым акционерным обществом "Центральная регистратура".

Дата: 2019-05-28, просмотров: 358.