Счет 44 «Расходы на продажу» предназначен для обобщения информации о расходах, связанных с продажей продукции, товаров, работ и услуг.

В ООО «СуперСтрой-Уфа» на счете 44 «Расходы на продажу» отражаются следующие расходы (издержки обращения):

- на оплату труда;

- на аренду;

- на содержание зданий, сооружений, помещений и инвентаря;

- по хранению и подработке товаров;

- на рекламу;

- на представительские расходы;

- другие аналогичные по назначению расходы.

По дебету счета 44 «Расходы на продажу» накапливаются суммы произведенных предприятием расходов, связанных с продажей продукции, товаров, работ и услуг. Эти суммы, согласно учетной политике предприятия, списываются полностью в дебет счета 90 «Продажи».

Расходы на транспортировку (между проданным товаром и остатком товара на конец каждого месяца) подлежат распределению и учитываются на счете 41 «Товары». Все остальные расходы, связанные с продажей продукции, товаров, работ, услуг, ежемесячно относятся на себестоимость проданной продукции (товаров, работ, услуг).

Аналитический учет по счету 44 «Расходы на продажу» ведется по видам и статьям расходов.

Рассмотрим особенности учета расходов на оплату труда.

Заработная плата работников ООО «СуперСтрой-Уфа» является расходом по обычным видам деятельности. Начисление заработной платы отражается по дебету счета 44 «Расходы на продажу» в корреспонденции с кредитом счета 70 «Расчеты по оплате труда».

Например, сотруднику ООО «СуперСтрой-Уфа» за сентябрь 2008 г. начислена заработная плата в размере 22720 руб.

Сумма заработной платы является объектом налогообложения по ЕСН. Соответственно, на нее также начисляются страховые взносы на обязательное пенсионное страхование.

Сумма заработной платы учитывается в составе расходов на оплату труда, которые признаются ежемесячно. Суммы начисленных ЕСН и страховых взносов учитываются в составе прочих расходов, связанных с реализацией продукции.

Заработная плата работника является его доходом, подлежащим обложению НДФЛ, исчисление которого производится заместителем главного бухгалтера по ставке 13% в момент выплаты дохода работнику.

Сведем все произведенные проводки при начислении заработной платы сотруднику ССС «СуперСтрой-Уфа» в табл. 2.20.

Таблица 2.20

Основные проводки при начислении заработной платы

| Содержание операций | Дебет | Кредит | Сумма, руб. | Первичный документ |

| 1 | 2 | 3 | 4 | 5 |

| Начислена заработная плата работнику | 44 | 70 | 22 720 | Расчетно- платежная ведомость |

| Начислен ЕСН на сумму заработной платы (22 720 x 26%) | 44 | 69.1,69.2.1,69.3.1,69.3.2 | 5 907,2 | Бухгалтерская справка-расчет |

| Сумма авансового платежа по ЕСН, подлежащая уплате в федеральный бюджет, уменьшена на сумму авансового платежа по страховым взносам на обязательное пенсионное страхование (22 720 x 14%) | 69.2.1 | 69.2.2, 69.2.3 | 3 180,8 | Бухгалтерская справка-расчет |

| Удержан НДФЛ с суммы дохода работника (22 720 x 13%) | 70 | 68.1 | 2 954 | Налоговая карточка |

| Выплачена заработная плата работнику (22 720 - 2954) | 70 | 50 | 19 766 | Расчетно- платежная ведомость |

В табл.2.20 используются следующие субсчета:

К балансовому счету 69 «Расчеты по социальному страхованию и обеспечению»:

69.1 - «ЕСН в части, зачисляемой в ФСС РФ»;

69.2.1 - «ЕСН в части, зачисляемой в федеральный бюджет»;

69.2.2 - «Страховые взносы на обязательное пенсионное страхование на финансирование страховой части трудовой пенсии»;

69.2.3 - «Страховые взносы на обязательное пенсионное страхование на финансирование накопительной части трудовой пенсии»;

69.3.1 - «ЕСН в части, зачисляемой в ФФОМС»;

69.3.2 - ЕСН в части, зачисляемой в ТФОМС».

Рассмотрим организацию учета прочих расходов на ООО «СуперСтрой-Уфа».

Следует отметить, что для отражения прочих расходов Планом счетов бухгалтерского учета ООО «СуперСтрой-Уфа» предназначен счет 91 «Прочие доходы и расходы», к которому открыты субсчета (см. приложение М):

- 91.1 «Прочие доходы»;

- 91.2 «Прочие расходы»;

- 91.9 «Сальдо прочих доходов и расходов».

Счет 91 «Прочие доходы и расходы» сальдо на отчетную дату не имеет, т.е. ежемесячно определяется сальдо прочих доходов и расходов за отчетный месяц, которое списывается с субсчета 91.9 «Сальдо прочих доходов и расходов» на счет 99 «Прибыли и убытки».

Рассмотрим некоторые особенности учета прочих расходов предприятия.

Расходы от списания с бухгалтерского учета объектов основных средств отражаются в учете в отчетном периоде, к которому они относятся, и подлежат зачислению на счет прибылей и убытков в качестве прочих расходов.

Расходы, связанные с выбытием основных средств, складываются из остаточной стоимости выбывающего объекта, затрат на демонтаж в случае необходимости его проведения, транспортных расходов по доставке объекта покупателю и других расходов.

Работы, связанные с выбытием объекта основных средств, могут быть выполнены работниками организации или с привлечением сторонних организаций.

Если работы выполняются силами организации, то расходы отражаются по дебету счета 91, субсчет 91.2 «Прочие расходы» и кредиту счета 44 «Расходы на продажу». Если же работы, связанные с выбытием, выполняются силами сторонних организаций, расходы отражаются по кредиту счетов 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами».

Остаточная стоимость основного средства оформляется на отдельном субсчете, 01.2 «Выбытие основных средств». По дебету этого субсчета отражается первоначальная стоимость выбывающего объекта, по кредиту - сумма начисленной амортизации. Суммы начисленной амортизации учитываются на счете 02 «Амортизация основных средств».

Приведем конкретный пример.

ООО «СуперСтрой-Уфа» в январе продало автомобиль. Договорная стоимость автомобиля - 172 280 руб., в том числе НДС - 26 280 руб. Первоначальная стоимость автомобиля - 336 960 руб. Срок полезного использования, установленный предприятием при принятии автомобиля к учету - 5 лет, фактический срок эксплуатации до момента продажи - 3 года. Амортизация, согласно учетной политике предприятия, начислялась линейным способом, сумма начисленной амортизации - 202 176 руб. Остаточная стоимость автомобиля - 134 784 руб.

В бухгалтерском учете ООО «СуперСтрой-Уфа» сделаны следующие записи:

Д-т сч. 76 «Расчеты с разными дебиторами и кредиторами» К-т сч. 91.1 «Прочие доходы» на сумму 172 280 руб. - учтена задолженность покупателя за проданный автомобиль;

Д-т сч. 91.2 «Прочие расходы» К-т сч. 68 «Расчеты по налогам и сборам» на сумму 26 280 руб. - начислен НДС с суммы реализации;

Д-т сч. 01.2 «Выбытие основных средств» К-т сч. 01.1 «Основные средства в организации» на сумму 336 960 руб. - отражено выбытие автомобиля в результате продажи;

Д-т сч. 02 «Амортизация основных средств» К-т сч. 01.2 «Выбытие основных средств» на сумму 202 176 руб. - списана сумма амортизации, начисленной за время эксплуатации автомобиля;

Д-т сч. 91.2 «Прочие расходы» К-т сч. 01.2 «Выбытие основных средств» на сумму 134 784 руб. - списана остаточная стоимость проданного автомобиля;

Д-т сч. 51 «Расчетные счета» К-т сч. 76 «Расчеты с разными дебиторами и кредиторами» на сумму 172 280 руб. - поступили денежные средства от покупателя автомобиля;

Д-т сч. 91.9 «Сальдо прочих доходов и расходов» К-т сч. 99 «Прибыли и убытки» на сумму 11 216 руб. - отражена прибыль от продажи автомобиля.

ООО «СуперСтрой-Уфа» нередко при осуществлении хозяйственной деятельности пользуется кредитными и заемными средствами, которые необходимы предприятию для пополнения оборотных средств или оплаты кредиторской задолженности.

Планом счетов бухгалтерского учета ООО «СуперСтрой-Уфа» для обобщения информации о состоянии краткосрочных кредитов и займов, полученных предприятием, предназначен счет 66 «Расчеты по краткосрочным кредитам». Счете 67 «Расчеты по долгосрочным кредитам и займам» - неактивный.

Проценты, причитающиеся к уплате по полученным кредитам и займам, отражаются по дебету субсчета 91.2 «Прочие расходы» в корреспонденции со счетом 66 «Расчеты по краткосрочным кредитам». Начисленные суммы процентов учитываются обособленно.

На суммы погашенных кредитов и займов дебетуется счет 66 «Расчеты по краткосрочным кредитам» в корреспонденции со счетом 51 «Расчетные счета».

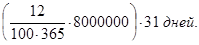

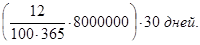

Рассмотрим конкретный пример. ООО «СуперСтрой-Уфа» 01.08.2008 г. кредитной организацией предоставлен кредит сроком на 2 месяца. Срок возврата кредита - 01.10.2008 г.. Сумма кредита – 8 млн.руб., процентная ставка по кредиту 12% годовых. По условиям кредитного договора проценты за пользование кредитными средствами организация уплачивает ежемесячно не позднее 10 числа следующего месяца.

Для отражения операций на счетах бухгалтерского учета бухгалтерия предприятия использует следующие субсчета:

- 66.1 «Краткосрочные кредиты в рублях»;

- 66.2 «Проценты по краткосрочным кредитам в рублях»;

- 91.1 «Прочие расходы».

01.08.2008 г. сделана запись:

Д-т сч. 51 «Расчетные счета» К-т сч. 66.1 «Краткосрочные кредиты в рублях» на сумму 8 млн.руб. - зачислена на расчетный счет организации сумма кредита;

31.08.2008 г. сделана следующая запись:

Д-т сч. 91.2 «Прочие расходы» К-т сч. 66.2 «Проценты по краткосрочным кредитам в рублях» на сумму 81534,2 руб. - начислена сумма процентов за июль

10.09.2008 г. сделана запись:

Д-т сч. 66.2 «Проценты краткосрочным кредитам в рублях» К-т сч. 51 «Расчетные счета» на сумму 81534,2 руб. - перечислены кредитной организации проценты по кредиту за август;

30.09.2008 г. сделана запись:

Д-т сч. 91.2 «Прочие расходы» К-т сч. 66.2 «Проценты по краткосрочному кредиту в рублях» на сумму 78904,1 руб. - начислена сумма процентов за июль

01.10.2008 г.:

Д-т сч. 66.2 «Проценты по краткосрочным кредитам в рублях» К-т сч. 51 «Расчетные счета» на сумму 78904,1 руб. - перечислены кредитной организации проценты по кредиту за сентябрь;

Д-т сч. 66.1 «Краткосрочные кредиты в рублях» К-т сч. 51 «Расчетные счета» на сумму 8 млн.руб. - возвращена сумма кредита.

Расходы по оплате услуг кредитных организаций также входят в состав прочих расходов ООО «СуперСтрой-Уфа».

Предприятие имеет несколько расчетных счетов, открытых в разных банках, поэтому для ведения аналитического учета расчеты по оплате услуг банка отражаются с применением счета 76 «Расчеты с разными дебиторами и кредиторами», поскольку банк, как и прочие организации, является для ООО «СуперСтрой-Уфа» контрагентом. Расходы по оплате услуг банку первоначально отражаются по дебету счета 76 «Расчеты с разными дебиторами и кредиторами» в корреспонденции с кредитом счета 51 «Расчетные счета», а затем учитываются в составе прочих расходов, что отражается по дебету субсчета 91.2 «Прочие расходы» и кредиту счета 76 «Расчеты с разными дебиторами и кредиторами».

Далее проанализируем организацию учета доходов на ООО «СуперСтрой-Уфа».

Отражение в бухгалтерском учете ООО «СуперСтрой-Уфа» выручки от продажи производится строго на основании первичный документации, которая подтверждает переход права собственности на эту продукции к покупателю. Первичной документаций являются:

- выставленные в адрес покупателя счета-фактуры и товарно-транспортные накладные формы ТОРГ12;

- выставленные на суммы транспортных расходов акты выполненных работ.

Пример выставленной в адрес покупателя ООО «Сигма» счет-фактуры и накладной формы ТОРГ 12 представлен в приложении Н, П настоящей работы.

Рассмотрим, как отражается выручка от продажи строительных материалов на счетах ООО «СуперСтрой-Уфа». Согласно учетной политике предприятие отражает выручку с использованием метода начисления (допущение временной определенности).

Для обобщения информации о доходах и расходах, связанных с обычными видами деятельности предназначен счет 90 «Продажи». На данном счете отражается, в частности, выручка и себестоимость по:

- покупным изделиям (приобретенным для комплектации);

- строительным, монтажным, проектно-изыскательским, геолого-разведочным, научно-исследовательским и т.п. работам;

- товарам;

- услугам по перевозке грузов и пассажиров;

- транспортно-экспедиционным и погрузочно-разгрузочным операциям;

- услугам связи.

При признании в бухгалтерском учете сумма выручки отражается по кредиту счета 90 «Продажи» и дебету счета 62 «Расчеты с покупателями и заказчиками».

По дебету счета 90 одновременно отражается себестоимость оказанных услуг. К счету 90 «Продажи» на ООО «СуперСтрой-Уфа» открыты следующие субсчета:

- 90.1 «Выручка»;

- 90.2 «Себестоимость продаж»;

- 90.3 «НДС»;

- 90.7 «Расходы на продажу»;

- 90.9 «Прибыль (убыток) от продаж».

На субсчете 90.1 учитываются поступления, признаваемые выручкой, на субсчете 90.2 - себестоимость продаж, относящихся к признанной выручке, на субсчете 90.3 - суммы НДС, на субсчете 90.7 - суммы расходов на продажу. Субсчет 90.9 предназначен для выявления финансового результата от продаж за отчетный месяц.

Выручка от продажи отражается в момент ее признания (т.е. в момент передачи, отгрузки, подписания ТОРГ12, акта выполненных работ, оказания услуг). Для отражения выручки в бухгалтерском учете используются записи, представленные в таблице 2.21.

Таблица 2.21

Проводки при отражении выручки от продажи продукции

| Корреспонденциясчетов | Содержание операции | |

| Дебет | Кредит | |

| 62 | 90.1 | Отражена выручка от продажи продукции (выполнения работ, оказания услуг) |

| 90.2 | 41 | Списана себестоимость проданной продукции |

Как уже было установлено ранее учет прочих доходов ведется на предприятии на субсчете 91.1. На субсчете 91.2 учитываются прочие расходы. Субсчет 91.9 предназначен для выявления сальдо прочих доходов и расходов за отчетный месяц. Аналитический учет по счету 91 «Прочие доходы и расходы» ведется на предприятии по каждому виду прочих доходов и расходов.

Прочими доходами ООО «СуперСтрой-Уфа» являются поступления, связанные со следующими видами деятельности, не являющимися предметом деятельности предприятия:

- арендная плата - поступления, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации;

- поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам);

- прибыль, полученная организацией в результате совместной деятельности (по договору простого товарищества);

- поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров;

- проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке;

- штрафы, пени, неустойки за нарушение условий договоров;

- активы, полученные безвозмездно, в том числе по договору дарения;

- поступления в возмещение причиненных организации убытков;

- прибыль прошлых лет, выявленная в отчетном году;

- суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности;

- курсовые разницы;

- сумма дооценки активов;

- прочие доходы.

Дата: 2019-05-28, просмотров: 393.