Анализ доходов и расходов ООО «СуперСтрой-Уфа» проведем на основе данных бухгалтерской отчетности предприятия:

- форма № 1 «Бухгалтерский баланс» (см. приложении Г);

- форма № 2 «Отчет о прибылях и убытках» (см. приложение Д);

- форма № 5 «Приложения к бухгалтерскому балансу» (см. приложение К).

Расходы ООО «СуперСтрой-Уфа» как торгового предприятия называются издержками обращения.

Для ООО СуперСтрой-Уфа», как предприятия торговли, осуществляющего сбытовую и посредническую деятельности, номенклатура издержек обращения включает:

- транспортные расходы;

- расходы на оплату труда;

- отчисления на социальные нужды;

- расходы на аренду и содержание зданий, сооружений, помещений, оборудования и инвентаря;

- амортизацию основных средств;

- расходы на ремонт основных средств;

- износ санитарной и специальной одежды, столового белья, посуды, приборов, других малоценных и быстроизнашивающихся предметов;

- расходы на хранение, подработку, подсортировку и упаковку товаров;

- расходы на рекламу;

- затраты по оплате процентов за использование займом;

- потери товаров и технологические отходы;

- расходы на тару;

- прочие расходы.

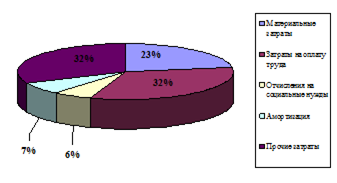

Состав и структура затрат ООО «СуперСтрой-Уфа по обычным видам деятельности представлена в таблице 2.13, из которой видно, что издержки обращения на предприятии классифицируются по элементам затрат следующим образом: 1) Материальные затраты; 2) Затраты на оплату труда; 3) Отчисления на социальные нужды; 4) Амортизация основных фондов; 5) Прочие расходы.

Таблица 2.13

Состав и структура затрат по обычному виду деятельности

| Наименование статьи | 2006 г., тыс.руб. | Уд. вес, (%) | 2007 г., тыс.руб. | Уд. вес, (%) | 2008 г., тыс.руб. | Уд. вес, (%) |

| Материальные затраты | 4813 | 26,51 | 3234,92 | 17,67 | 4112 | 22,53 |

| Затраты на оплату труда | 5764,6 | 31,76 | 6464,68 | 35,31 | 5986,6 | 32,80 |

| Отчисления на социальные нужды | 1094,4 | 6,03 | 1094,4 | 5,98 | 1035 | 5,67 |

| Амортизация | 1368 | 7,54 | 1304 | 7,12 | 1328 | 7,28 |

| Прочие затраты по основному виду деятельности | 5113 | 28,17 | 6211 | 33,92 | 5790,4 | 31,72 |

| Всего затрат | 18153 | 100 | 18309 | 100 | 18252 | 100 |

Данные таблицы показывают, что в структуре затрат от обычных видов деятельности наибольший удельный вес имеют затраты на оплату труда сотрудников предприятия (в среднем 33,2%) и прочие затраты (в среднем 31,2%). Далее по убыванию следуют материальные затраты (22,2%), амортизация (7,3%) и отчисления на социальные нужды (5,8%). Структура затрат от обычных видов деятельности в течение 2006-2008 гг. сохраняется. Графически структуру затрат от обычных видов деятельности в 2008 г. представлена на рис. 2.3.

Рис.2.3. Структура затрат от обычного вида деятельности в 2008 г.

Проанализируем динамику расходов от обычного вида деятельности и прочих расходов ООО «СуперСтрой-Уфа» в период 2006-2008 гг. Данные для анализа представлены в табл. 2.14.

Таблица 2.14

Динамика расходов ООО «СуперСтрой-Уфа» в 2006-2008 гг.

| Расходы | 2006 г. тыс.руб | 2007 г. тыс.руб | Абс.изм. (±) | Темп прироста, % | 2008 г. тыс.руб | Абс.изм. (±) | Темп прироста, % |

| Расходы от обычного вида деятельности, всего | 18153 | 18309 | +156 | +0,86 | 18252 | -57 | -0,31 |

| в т.ч. материальные затраты | 4813 | 3234,92 | -1578 | -32,79 | 4112 | +877,08 | +27,11 |

| Затраты на оплату труда | 5764,6 | 6464,68 | 700,08 | 12,14 | 5986,6 | -478,08 | -7,40 |

| Отчисления на социальные нужды | 1094,4 | 1094,4 | - | - | 1035 | -59,4 | -5,43 |

| Амортизация | 1368 | 1304 | -64 | -4,68 | 1328 | +24 | +1,84 |

| Прочие затраты по основному виду деятельности | 5113 | 6211 | +1098 | +21,47 | 5790,4 | -420,6 | -6,77 |

| Прочие расходы | 654082 | 812200 | +158118 | +24,17 | 565784 | -246416 | -30,34 |

| Всего расходов | 690388 | 848818 | +158430 | +22,95 | 602288 | -246530 | -29,04 |

Данные табл.2.14 показывают, что в период 2006-2007 гг. общая сумма расходов предприятия возросла на 22,9% за счет роста в основном прочих затрат по основному виду деятельности и прочих расходов предприятия. В 2007-2008 гг. расходы предприятия снизились на 29,04% за счет снижения прочих расходов (на 30,3%), затрат на оплату труда (7,4%) и соответственно отчислений на социальные нужды (5,4%).

Далее проведем анализ доходов и прибыли ООО «СуперСтрой-Уфа» в период 2006-2008 гг.

Рассмотрим состав и структуру прибыли ООО «СуперСтрой-Уфа» по основным источникам ее формирования. Сведем данные, необходимые для проведения анализа в табл.2.15.

Таблица 2.15

Структура источников формирования прибыли ООО «СуперСтрой-Уфа»

| Источник формирования прибыли | 2006 г. | 2007 г. | 2008 г. | |||

| Сумма, тыс.руб. | Доля, % | Сумма, тыс.руб. | Доля, % | Сумма, тыс.руб. | Доля, % | |

| Валовая прибыль | 921629 | 100 | 1105784 | 100 | 1189672 | 100 |

| Прибыль от продаж | 913476 | 99 | 1097475 | 99,2 | 1181420 | 99,3 |

| Прибыль до налогообложения | 917037 | 99,5 | 673056 | 60,8 | 806648 | 67,8 |

| Чистая прибыль | 696948 | 75,6 | 511523 | 46,2 | 613052 | 51,5 |

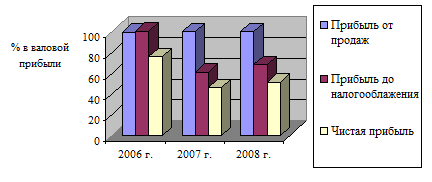

Данные табл.2.15 показывают, что прибыль от продаж в течение всего анализируемого времени примерно на 1% отличается от валовой прибыли предприятия, что свидетельствует о том, что ООО «СуперСтрой-Уфа» имеет очень высокие обороты, которые эффективно сочетаются с меньшими по объему и структуре коммерческими расходами предприятия. В 2006 г. доля прибыли предприятия до налогообложения выше доли прибыли от продаж на 0,5%, что свидетельствует о том, что в данном отчетном периоде прочие доходы предприятия превышали прочие его расходы. В 2007 и 2008 гг. доля прибыли до налогообложения ниже прибыли от продаж и составляет 60,8 и 67,8% соответственно. Следовательно, в данных отчетных периодах прочие расходы предприятия значительно превышали прочие его доходы. Доля чистой прибыли предприятия в структуре валовой прибыли в течение 2006-2007 гг. снижается с 75,6 до 46,2%, а в к 2008 г. возрастает до 51,5%.

Графически доля каждого вида прибыли в 100% валовой прибыли предприятия приведена на рис.2.4.

Рис.2.4. Структура прибыли ООО «СуперСтрой-Уфа» в период 2006-2008 гг.

Динамика прибыли по основным источникам ее формирования в период 2006-2008 гг. приведена в табл.2.16.

Таблица 2.16

Динамика прибыли по источникам формирования.

| Источник формирования прибыли | 2006 г. тыс.руб | 2007 г. тыс.руб | Абс.изм. (±) | Темп прироста, % | 2008 г. тыс.руб | Абс.изм. (±) | Темп прироста, % |

| Валовая прибыль | 921629 | 1105784 | +184155 | +20 | 1189672 | +83888 | +7,5 |

| Прибыль от продаж | 913476 | 1097475 | +183999 | +20 | 1181420 | +83945 | +7,6 |

| Прибыль до налогообложения | 917037 | 673056 | -243981 | -26,6 | 806648 | +133592 | +20 |

| Чистая прибыль | 696948 | 511523 | -185425 | -26,6 | 613052 | +101529 | +20 |

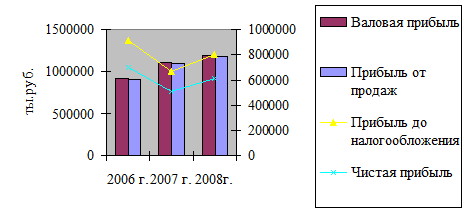

Данные табл.2.16 показывают, что в период 2006-2007 гг. валовая прибыль и прибыль от продаж возрастают на 20% (на 184155 и 183999 тыс.руб. соответственно), а в период 2007-2008 гг. на 7,5 %. Таким образом, темп прироста данных видов прибыли предприятия в 2007-2008 гг. в среднем в 3 раза ниже темпа прироста предыдущего периода.

Прибыль до налогообложения в период 2006-2007 гг. снижается на 26,6%, снижая тем самым чистую прибыль предприятия также на 26,6%. В период 2007-2008 гг. прибыль до налогообложения напротив возрастает на 20%, что приводит и к росту чистой прибыли на 20%, поскольку после прибыли до налогообложения единственным фактором, влияющим на динамику чистой прибыли, является налог на прибыль - фиксированный платеж (24%). Графически динамика всех видов прибыли предприятия приведена на рис.2.5.

Рис.2.5. Динамика прибыли ООО «СуперСтрой-Уфа» в период 2006-2008 гг.

Рис.2.5. Динамика прибыли ООО «СуперСтрой-Уфа» в период 2006-2008 гг.

Следующий этап нашего анализа состоит в более подробном изучении состава, динамики каждого источника формирования чистой прибыли предприятия, а также их положительное или отрицательное влияние на конечный результат хозяйственной деятельности ООО «СуперСтрой-Уфа» в период 2006-2008 гг. Необходимые для анализа данные приведены в табл.2.17.

Таблица 2.17

Состав и динамика источников формирования чистой прибыли.

| Показатель | 2006 г. тыс.руб | 2007 г. тыс.руб | Абс.изм. (±) | Темп прироста % | 2008 г. тыс.руб | Абс.изм. (±) | Темп прироста % |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Выручка от продажи товаров | 1951882 | 2713015 | +761133 | +39 | 2978772 | +265757 | +9,8 |

| Себестоимость | 1030253 | 1607231 | +576978 | +56 | 1789100 | +181869 | +11,3 |

| Валовая прибыль | 921629 | 1105784 | +184155 | +20 | 1189672 | +83888 | +7,5 |

| Коммерческие расходы | 18153 | 18309 | +156 | +2 | 18252 | -57 | -0,6 |

| Прибыль от продаж | 913476 | 1097475 | +183999 | +20 | 1181420 | +83945 | +7,6 |

| Прочие доходы | 659987 | 403157 | -256830 | 39 | 198700 | -204457 | -50,7 |

| Прочие расходы | 654082 | 812200 | +158118 | +24 | 565784 | -246416 | -30 |

| в том числе: проценты к уплате | 2344 | 15376 | +13032 | +556 | 7688 | -7688 | -50 |

| Прибыль до налогообложения | 917037 | 673056 | -243981 | -26,6 | 806648 | +133592 | +20 |

| Текущий налог на прибыль | 220089 | 161533 | -58556 | -26,6 | 193596 | +32063 | +20 |

| Чистая прибыль | 696948 | 511523 | -185425 | -26,6 | 613052 | +101529 | +20 |

Из табл.2.17 видно, что на формирование а также динамику чистой прибыли (конечного результата) предприятия влияет изменение многих показателей хозяйственной деятельности предприятия. Рассмотрим подробнее какой именно показатель оказал на ее рост и снижение наибольшее и наименьшее влияние.

Из табл.2.17 видно, что товарооборот предприятия в течение всего анализируемого периода возрастает. Наибольший рост наблюдается в 2007 г. (39%), что примерно в 4 раза больше прироста 2008 г. Себестоимость реализуемых товаров соответственно также возрастает, однако темп ее прироста в 2007 г. (56%) превышает темп прироста товарооборота в этом же году, что приводит к более низкому темпу прироста валовой прибыли предприятия (20%). Аналогичная ситуация складывается и в 2008 г.

Коммерческие расходы предприятия являются основным регулятором прибыли от продаж. По сравнению с уровнем валовой прибыли предприятия (оборотов), его коммерческие расходы находятся на низком уровне и в период 2006-2007 гг. также как и предыдущие рассмотренные показатели возрастаю, но незначительно (2%), а далее снижаются всего на 0,6% (56 тыс.руб.). Таким образом, коммерческие расходы предприятия не оказывают существенного влияния на динамику прибыли от продаж, поэтому этот показатель ведет себя в течение всего анализируемого периода аналогично валовой прибыли.

Также из табл.2.17 видно, что предприятие имеет высокий уровень прочих доходов и расходов.

В 2006 г. прочие доходы предприятия перекрывают (превышают) его прочие расходы на 5905 тыс.руб., а с учетом процентов к уплате за пользование кредитными и заемными средствами, общая сумма дохода составляет 3561 тыс.руб. именно поэтому прибыль до налогообложения выше прибыли от продаж на 3561 тыс.руб.

В 2007 и 2008 гг. ситуация меняется. Рост прочих расходов на 24% и снижение доходов на 39%, на фоне роста процентов к уплате в среднем в 6 раз, привело к снижению прибыли до налогообложения на 26,6%, а по сравнению с прибылью от продаж в 1,6 раза.

В 2008 г., несмотря на продолжающееся снижение прочих доходов на 50,7% наблюдается также снижение прочих расходов и процентов к уплате (на 30 и 50% соответственно). Все это приводит к росту прибыли до налогообложения на 20% и соответственно росту чистой прибыли предприятия.

Таким образом, основными показателями оказывающими существенное влияние на формирование чистой прибыли ООО «СуперСтрой-Уфа» в период 2006-2008 гг. являются: прочие доходы, прочие расходы и проценты к уплате.

Далее рассчитаем показатели рентабельности ООО «СуперСтрой-Уфа» в период 2006-2008 гг. Выделяют две группы показателей рентабельности предприятия: рентабельность активов и всех видов инвестиций и группу показателей рентабельности продаж.

В первой группе коэффициентов рентабельности рассчитываются следующие основные коэффициенты: рентабельность активов (имущества) предприятия, рентабельность внеоборотных активов, рентабельность оборотных активов, рентабельность собственного капитала и рентабельность инвестиций.

В следующей группе показателей, которые называются рентабельностью продаж рассчитываются коэффициенты рентабельности по всей продукции в целом или по отдельным ее видам. Как и в случае с рентабельностью капитала, существует множество показателей оценки рентабельности продаж, многообразие которых обусловлено выбором того или иного вида прибыли. Чаще всего используется валовая прибыль, прибыль от продаж и чистая прибыль предприятия. Соответственно рассчитываются три показателя рентабельности продаж.

Сведем все рассчитанные показатели рентабельности в одну табл.2.18 и проведем их комплексный экономический анализ.

Таблица 2.18

Показатели рентабельности ООО «СуперСтрой-Уфа»

| Показатели | 2006 г. | 2007 г. | Абс.изм., (±) | Темп прироста, % | 2008 г. | Абс.изм., (±) | Темп прироста, % |

| Рентабельность активов | 8,8 | 0,74 | -8,06 | -91,5 | 1,3 | +0,56 | +75,6 |

| Рентабельность собственного капитала | 15,1 | 1,25 | -13,85 | -91,7 | 2,3 | +1,05 | +84 |

| Рентабельность внеоборотных активов | 76,4 | 64,5 | -11,9 | -15 | 91 | +26,5 | +41 |

| Рентабельность оборотных активов | 10 | 0,75 | -9,25 | -92,5 | 1,3 | +0,55 | +73 |

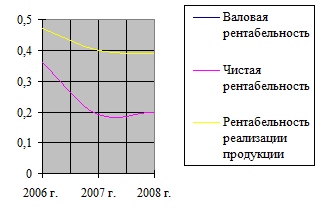

| Валовая рентабельность | 0,47 | 0,4 | -0,07 | -15 | 0,39 | -0,01 | -2,5 |

| Чистая рентабельность | 0,36 | 0,19 | -0,17 | -47 | 0,2 | +0,01 | +5 |

| Рентабельность реализации продукции | 0,47 | 0,4 | -0,07 | -15 | 0,39 | -0,01 | -2,5 |

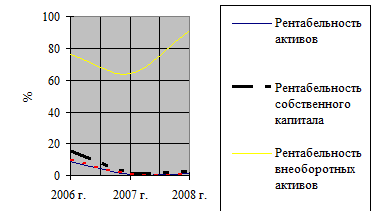

Результаты расчетов показывают, что в период 2006-2008 гг. все показатели рентабельности предприятия снижаются, что является отрицательным моментом, а в период 2007-2008 гг. возрастают (кроме валовой рентабельности и рентабельности реализации продукции).

Расчет первой группы показателей свидетельствует об их значительном снижении в период 2005-2006 гг. и более медленном росте к 2007 г. Например, снижение и рост рентабельности активов (имущества) предприятия свидетельствует соответственно о снижении и повышении в соответствующих отчетных периодах эффективности вложенных в торговлю капиталов предприятия.

Расчет второй группы коэффициентов показал, что валовая рентабельность и рентабельность реализованной продукции ведут себя одинаково: в течение всего анализируемого периода наблюдается их динамичное снижение. Наибольшее снижение зафиксировано в 2007 г. и составляет 15%. Следовательно, в течение всего анализируемого нами времени на ООО «СуперСтрой-Уфа» наблюдается снижение эффективности производственной деятельности и политики ценообразования, а также снижение получаемой прибыли с каждого рубля проданных товаров.

Коэффициент чистой рентабельности показывает полное влияние структуры капитала и финансирования компании на ее рентабельность. Расчет данного коэффициента показал, что в период 2006-2007 гг. наблюдается снижение значения рентабельности на 47% (примерно в 2 раза), а в 2008 г. незначительный рост (5%) показателя. Следовательно, в период 2006-2007 гг. наблюдается снижение, а в 2007-2008 гг. повышение эффективности использования всех видов ресурсов на предприятии.

Динамика показателей рентабельности первой и второй группы приведена на рис. 2.6 и 2.7.

Рис.2.6. Динамика рентабельности состава активов ООО «СуперСтрой-Уфа».

Рис. 2.7. Динамика рентабельности продаж ООО «СуперСтрой-Уфа».

2.3 Схема организации и документального оформления учета доходов и расходов ООО «СуперСтрой-Уфа»

Ведением бухгалтерского и налогового учета на ООО «СуперСтрой-Уфа» занимается финансовая служба предприятия.

Структура финансовой службы ООО «СуперСтрой-Уфа» представлена схематично на рис.2.6.

Как видно из схемы, на предприятии действует довольно развитая для не большого предприятия бухгалтерия, которую представляет финансовая служба, во главе которой находится финансовый директор.

Руководство финансовой службой предприятия осуществляет финансовый директор, он же заместитель директора по финансовым вопросам. В непосредственном подчинении финансового директора находится главный бухгалтер предприятия.

Требования и распоряжения финансового директора или главного бухгалтера по вопросам финансовых операций организации, соблюдения правил ведения учета, документального оформления хозяйственных операций и представления в бухгалтерию для учета необходимых документов и сведений, являются обязательными для всех структурных подразделений и работников организации.

Рис.2.6. Структура финансовой службы ООО «СуперСтрой-Уфа»

Все хозяйственные операции оформляются оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский и налоговый учет. Учетная информация обрабатывается автоматизировано с использованием программного комплекса «1С: Предприятие 7.7».

Все виды оперативного учета, контроль финансовой деятельности и вверенного имущества обеспечивают руководители структурных подразделений организации в установленном порядке.

Бухгалтерский учет ООО «СуперСтрой-Уфа» ведется в соответствии с Федеральным законом РФ № 129-ФЗ от 21.11.1996 г. «О бухгалтерском учете», действующим в настоящее время в редакции ФЗ № 183-ФЗ от 03.11.2006 г. Налоговый учет в организации ведется в соответствии с Налоговым кодексом РФ часть первая и вторая.

Каждый работник финансового отдела имеет свои права и обязанности. Перечень прав и обязанностей работников финансовой службы предприятия представлен в табл.2.19.

Таблица 2.19.

Права и обязанности работников финансовой службы

| Фамилия, имя, отчество бухгалтерского персонала | Занимаемая должность | Круг обязанностей | Права | Образование | |||

| 1 | 2 | 3 | 4 | 5 | |||

| Дроздова Ирина Игоревна | Главный бухгалтер | 1) руководство учетной деятельностью; 2) правильная постановка учета, его достоверность и оперативность; 3) проверка правильности и своевременности учета движения всех средств; 4) ведение налогового учета и подготовка отчетности; 5) списание недостач; 6) учет доходов, финансовых результатов и т.д. | 1) подписывать документы; 2) давать указания работникам финансовой службы других подразделений предприятия; 3) требовать предоставления в бухгалтерию первичной документации; 4) требовать четкого исполнения должностных обязанностей.

| Высшее экономическое | |||

| Матвеева Ирина Александровна | Заместитель главного бухгалтера | 1) ведение достоверного и оперативного учета труда, дебиторской и кредиторской задолженности; 2) ведение документооборота первичной документации по учету расчетов с персоналом по оплате труда; 3) ведет учет расходов предприятия. |

| Высшее экономическое | |||

| Мухаметшина Светлана Мударисовна | Бухгалтер-кассир | 1) ведение всех кассовых операций; 2) прием, выдача, хранение денежных средств и ценных бумаг. | 1) имеет право подписывать кассовые документы; 2) требовать правильного оформления кассовых документов от ответственных лиц. | Высшее юридическое | |||

| Яникеева Анна Владимировна | Экономист | 1) определение потребности в кредитных средствах; 2) разработка финансовых планов по займам и кредитам; 3) ведение расчетного счета; 4) факторинг; 5) контроль за нормами издержек обращения. | 1) требовать предоставление договорной первичной и иной документации; 2) подписывать по доверенности финансовые документы, входящие в компетенцию. | Высшее экономическое | |||

Учет доходов и расходов на ООО «СуперСтрой-Уфа» осуществляется в соответствии с учетной политикой на 2009 г., которая представлена в приложении Л настоящей работы.

Учетной политикой установлены следующие основные положения ведения учета доходов и расходов:

1) амортизационные отчисления по объектам нематериальных активов определяются линейным способом.

2) по завершении работ по достройке, дооборудованию, реконструкции, модернизации объекта основных средств затраты, учтенные на счете учета вложений во внеоборотные активы увеличивают первоначальную стоимость этого объекта основных средств и списываются в дебет счета учета основных средств.

3) порядок списания расходов на продажу следующий: расходы на продажу, собранные в течение отчетного периода на счете 44 подлежат списанию в дебет счета 90 «Продажи» полностью.

4) распределению подлежат только расходы на транспортировку.

5) распределение расходов на продажу осуществляется ежемесячно.

6) расходы, произведенные в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются как расходы будущих периодов.

7) предприятие не создает резервы, включая расходы в издержки обращения в том отчетном периоде, в котором произведены.

8) дополнительные расходы, связанные с получением и обслуживанием займов, включаются в прочие расходы в том отчетном периоде, в котором они были произведены.

9) установлены единые нормы командировочных расходов для всех работников предприятия. В течение отчетного года нормы командировочных расходов могут быть изменены особым распоряжением руководителя предприятия.

10) ежегодно утверждается годовая смета представительских расходов.

11) выручка для целей бухгалтерского учета определяется по методу начислений, т.е по отгрузке продукции и перехода права собственности.

12) при длительном цикле производства продукции (работы, услуги) выручка признается по завершению выполнения работы, оказания услуги, изготовления продукции в целом.

13) по работам (услугам) долгосрочного характера выручка признается по мере полного завершения выполнения работ, оказания услуг.

14) учет транспортных и иных расходов по приобретению товаров производится непосредственно на счете 41 «Товары». В случаях, когда предприятие выступает в роли агента по организации перевозки для покупателя, учет таких транспортных и иных расходов в интересах комитента производится с применением счета 76 «Расчеты с прочими дебиторами и кредиторами» в порядке, предусмотренном для учета таких операций у агента.

15) списание расходов по выполненной научно-исследовательской, опытно-конструкторской, технологической работе производится линейным способом, либо способом списания расходов пропорционально объему продукции по каждой конкретной работе согласно отдельному распоряжению (приказу).

Открытые на ООО «СуперСтрой-Уфа» счета и субсчета для ведения бухгалтерского учета представлены в приложении М.

Дата: 2019-05-28, просмотров: 439.