Общество с ограниченной ответственностью «СуперСтрой-Уфа» (далее по тексту ООО «СуперСтрой-Уфа» или предприятие) создано на основании Решения № 1 единственного Учредителя Хамматовой Р.З. и зарегистрировано ИФНС России по Кировскому району г.Уфы в 2000 г. Предприятие является юридическим лицом, состоит на хозяйственном расчете, имеет самостоятельный баланс, расчетный счет в Башкирском ОСБ № 8598. Карточка клиента ООО «СуперСтрой-Уфа» приведена в приложении А.

Главной целью ООО «СуперСтрой-Уфа», согласно его учредительных документов, является хозяйственная деятельность, направленная на получение прибыли для удовлетворения экономических интересов членов трудового коллектива Общества и интересов Учредителя.

Основной вид деятельности ООО «СуперСтрой-Уфа» – оптово-розничная торговля строительными материалами. Ассортимент предлагаемой предприятием продукции приведен в табл. 2.1.

Таблица 2.1

Основной ассортимент продукции ООО «СуперСтрой-Уфа».

| Наименование группы товара | Некоторые строительные материалы, входящие в группу | ||

| 1 | 2 | ||

| Кирпич | Кирпич силикатный, кирпич полнотелый, облицовочный, керамические и др. | ||

| Бетон, ЖБИ, Стеновые материалы | Фундаментные блоки, перекрытия, стеновые пенобетонные блоки, блоки стеновые песко-цементные и др. | ||

| Клеи, Изоляционные материалы | Клей плиточный, старатели, бетонные клеи, гидроизоляционные составы, литые составы для ремонта, усиления и защиты железобетонных сооружений и др. | ||

| Плитка, Гранит, Мрамор, Камень | Плитка. Настенная, керамическая, мозаика, напольная плитка | ||

| Сыпучие и вяжущие материалы и смеси | Добавки, затирки, мел, побелка, цемент, штукатурка, сухие смеси, ровнители | ||

| Стекло, Поликарбонат | Оконное стекло, поликарбонат, полистирол, ПВХ | ||

| Пиломатериалы, лесоматериалы | Круглые лесоматериалы, вагонка, доски, брус, ДСП, мебельные щиты | ||

К приведенному перечню ассортимента поставляемой предприятием продукции необходимо добавить, что основной специализацией ООО «СуперСтрой-Уфа» является оптовая продажа кирпича и плитки тротуарной производства ООО «Давлекановский кирзавод» филиала ОАО «ВНПС», который расположен в г. Давлеканово Республики Башкортостан.

ООО «СуперСтрой-Уфа» располагает собственной оптовой базой с офисными и складскими помещениями общей площадью 1300 м2, которая расположена по ул. Ст. Кувыкина д.18.

Рассмотрим организационную структуру управления предприятия и основные функции отдельных подразделений. Организационная структура ООО «СуперСтрой-Уфа» приведена в приложении Б.

Организационная структура образуется в результате построения аппарата управления и взаимоподчиняемых подразделений в виде иерархической лестницы /16/. Во главе каждого подразделения находится вышестоящий руководитель, наделенный всеми полномочиями по всем функциям управления. Сам руководитель подчиняется вышестоящему директору.

Как видно, предприятие имеет линейно-функциональную организационную структуру, при которой четко выражено разделение труда и специализация. Преимущества данного типа структуры заключается в следующем:

а) единство и четкость руководства;

б) согласованность действий и четкая система взаимосвязей между директором и подчиненными;

в) быстрота реакций на любые указания и оперативность принятия решений;

г) четкая система взаимных связей между руководителем и исполнителем;

Недостатки:

а) высокие требования, предъявляемые к руководителю, который должен иметь разнообразные знания по всем сферам деятельности подразделения и по всем функциям управления;

б) загруженность директора, а вследствие этого частичное невыполнение своих прямых обязанностей.

Общая численность сотрудников ООО «СуперСтрой-Уфа» в период 2006-2008 гг. составляет 25 человек с общим годовым фондом заработной платы около 5,472 млн.руб. Штатное расписание предприятия приведено в приложении В. Рассмотрим основные функции подразделений предприятия.

Директор организует всю работу предприятия и несет полную ответственность за его состояние и хозяйственную деятельность перед государством, трудовым коллективом и учредителями Общества

Отдел снабжения предприятия занимается обеспечением бесперебойных поставок основного ассортимента товаров на склад предприятия, организует связи с поставщиками (производителями) строительных материалов.

Отдел реализации организует реализацию товаров, обеспечивает связи с покупателями, и проводит всестороннюю работу с ними, занимается маркетинговой деятельностью, организует продвижение товаров на рынок, обеспечивает доставку приобретенных товаров на склад и доставку товаров со склада покупателям.

Финансовая служба предприятия, во главе финансового директора занимается ведением бухгалтерского и финансового учета, обеспечивает контроль за финансовой деятельностью предприятия.

Свою хозяйственную деятельность предприятие осуществляет на основании Федерального закона Российской Федерации № 14-ФЗ от 08.02.1998 г. «Об обществах с ограниченной ответственностью», который действует в настоящий момент в редакции ФЗ № 58-ФЗ от 29.04.2008 г.

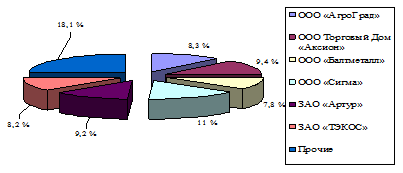

Основные покупатели ООО «СуперСтрой-Уфа», с которыми у предприятия заключены длительные договора поставки строительных материалов представлены в табл.2.2.

Таблица 2.2

Основные покупатели ООО «СуперСтрой-Уфа»

| Наименование контрагента | Среднегодовой объем работ | Доля в общем объеме, % | Условия оплаты |

| ООО «АгроГрад» | 39226180 | 8,3 | Отсрочка 30 к.д. |

| ООО Торговый Дом «Аксион» | 44284726 | 9,4 | Отсрочка 30 к.д. |

| ООО «Балтметалл» | 37115000 | 7,8 | Отсрочка 30 к.д. |

| ООО Торговый Дом «Пальмира» | 32875000 | 6,9 | Отсрочка 30 к.д. |

| ООО «Компания Рудпром» | 24378056 | 5 | Отсрочка 30 к.д. |

| ООО «Сибирские нефтепродукты» | 22056150 | 4,6 | Отсрочка 14 к.д. |

| ООО «Югторгефть» | 14228190 | 3 | Отсрочка 30 к.д. |

| ООО «Сигма» | 52115000 | 11 | Отсрочка 15 к.д. |

| ЗАО «Артур» | 43761556 | 9,2 | Отсрочка 7 к.д. |

| ТПК ТТС | 22810000 | 4,8 | Отсрочка 30 к.д. |

| ООО «Орхидея» | 17681000 | 3,7 | Отсрочка 30 к.д. |

| ЗАО «ТЭКОС» | 38618390 | 8,2 | Отсрочка 10 к.д. |

| Прочие | 82369334 | 18,1 | Отсрочка 15 к.д. |

| Итого | 471518582 | 100 | - |

Данные табл. 2.2 показывают, что наибольший объем строительных материалов поставляется таким предприятиям как ООО «Сигма» (11%), ТД «Аксион» - (9,4 %), ЗАО «Артур» (9,2 %), ООО «АгроГрад» - (8,3 %), ЗАО «ТЭКОС» (8,2%) и ООО «Балтметалл» (7,8 %). Графически доля каждого из данных предприятий в общем объеме поставляемых строительных материалов ООО «СуперСтрой-Уфа» приведена на рис.2.1.

Сгруппируем предприятия по условиям оплаты:

I группа – 30 к.д. (ООО «АгроГрад», ООО Торговый Дом «Аксион», ООО «Балтметалл»);

II группа – 15 к.д. (ООО «Сигма»);

III группа – 10 к.д. и менее (ЗАО «Артур», ЗАО «ТЭКОС»).

Рис.2.1. Доля предприятий в общем объеме поставляемых строительных материалов

Условия оплаты поставляемых товаров является наиболее важным пунктом заключаемого договора. Используются следующие условия оплаты поставки строительных материалов:

1) предоплата 100% с момента выставления счета на предоплату путем перечисления денег на расчетный счет;

2) оплата в течение 30 календарных дней с момента поставки товара, путем перечисления денежных средств на расчетный счет или векселями СБ РФ согласно договора;

3) оплата в течение 15 календарных дней с момента поставки товара, путем перечисления денежных средств на расчетный счет или векселями СБ РФ согласно договора.

4) оплата в течение 10 (и менее) календарных дней с момента поставки товара, путем перечисления денежных средств на расчетный счет или векселями СБ РФ согласно договора.

Таким образом, на предприятии установлена предоплата за установленный в договоре объем поставляемых товаров и оплата по факту их поставки. При предоплате возможны 2 варианта: предоплата в размере 50% и предоплата в размере 100% стоимости строительных материалов. При оплате по факту возможны различные варианты, наиболее приемлемые для поставщика и покупателя в момент заключения сделки, чаще таким критериев выступает общая стоимость поставляемого товара (чем меньше срок отсрочки оплаты строительных материалов, тем меньше их общая стоимость).

Для того чтобы оценить финансовое состояние ООО «СуперСтрой-Уфа» необходимо проанализировать основные показатели его хозяйственной деятельности, которые приведены в бухгалтерской отчетности предприятия за 2007-2008 гг. - форма №1 «Бухгалтерский баланс», который представлен в приложении Г и форма № 2 «Отчет о прибылях и убытках», который приведен в приложении Д. Сгруппируем основные показатели хозяйственной деятельности предприятия и сведем данные в табл.2.3.

Из табл.2.3. видно, что на формирование а также динамику чистой прибыли (конечного результата) предприятия влияет изменение многих показателей хозяйственной деятельности предприятия.

Товарооборот предприятия (выручка от продажи товаров) в течение всего анализируемого периода возрастает. Наибольший рост наблюдается в 2007 г. (39%), что примерно в 4 раза больше прироста 2008 г.

Себестоимость реализуемых товаров соответственно также возрастает, однако темп ее прироста в 2007 г. (56%) превышает темп прироста товарооборота в этом же году что приводит к более низкому темпу прироста валовой прибыли предприятия (20%). Аналогичная ситуация складывается и в 2008 г. Коммерческие расходы предприятия являются основным регулятором прибыли от продаж. Коммерческие расходы (издержки обращения) предприятия включают: расходы на оплату труда, отчисления на социальные нужды, расходы на аренду, транспортные расходы, амортизацию основных средств, расходы на ремонт, электроэнергию, рекламу, тару и прочее.

По сравнению с уровнем валовой прибыли предприятия (оборотов), его коммерческие расходы находятся на низком уровне и в период 2006-2007 гг. также как и предыдущие рассмотренные показатели возрастаю, но незначительно (2%), а далее снижаются всего на 0,6% (56 тыс.руб.). Также из табл.2.3. видно, что предприятие имеет высокий уровень прочих расходов, которые включают в себя также показываемые в предыдущих отчетных

Таблица 2.3

Основные показатели деятельности ООО «СуперСтрой-Уфа» в период 2006-2008 гг.

| Наименование показателя | Обозна-чение | Ед.изм. | Источник информации или формула | Анализируемый период, г. | Абс.изм. 2008 г. от, (±) | Темп прироста 2008 г. к, % | ||||

| 2006 | 2007 | 2008 | 2006 | 2007 | 2006 | 2007 | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| Выручка от реализации | В | тыс.руб. | Форма № 2 | 1951882 | 2713015 | 2978772 | +1026890 | +265757 | +52,61 | +9,80 |

| Себестоимость | С | тыс.руб. | Форма № 2 | 1030253 | 1607231 | 1789100 | +758847 | +181869 | +73,66 | +11,32 |

| Валовая прибыль | ПВ | Форма № 2 | 921629 | 1105784 | 1189672 | +268043 | +83888 | +29,08 | +7,59 | |

| Рентабельность по баланс. прибыли | РБП | % |

| 189 | 168 | 166 | -22,961 | -2,305 | -12,12 | -1,37 |

| Издержки обращения | ИОБ | тыс.руб. | Форма № 2 | 18153 | 18309 | 18252 | +99 | -57 | +1,21 | -0,69 |

| Прибыль от продаж | ПП | тыс.руб. | Форма № 2 | 913476 | 1097475 | 1181420 | +267944 | +83945 | +29,33 | +7,65 |

| Рентабельность продаж | РП | % |

| 0,47 | 0,4 | 0,39 | -0,08 | -0,01 | -17,02 | -2,50 |

| Прочие расходы | РПРОЧ | тыс.руб. | Форма № 2 | 654082 | 812200 | 565784 | -88298 | -246416 | -13,50 | -30,34 |

| Текущий налог на прибыль | НП | тыс.руб. | Форма № 2 | 220089 | 161533 | 193596 | -26493 | +32063 | -12,04 | +19,85 |

| Чистая прибыль, убыток | ПЧ | Форма № 2 | 696948 | 511523 | 613052 | -83896 | +101529 | -12,04 | +19,85 | |

| Чистая рентабельность | РЧ | % |

| 0,36 | 0,19 | 0,2 | -0,16 | +0,01 | -44,44 | +5,26 |

| Численность работников | Ч | чел. | Штатное расписание | 25 | 25 | 25 | - | - | - | - |

| Производительность труда | ПТР |

|

| 78075 | 108520 | 119150 | +41075 | +10630 | +52,6 | +9,8 |

| Фонд заработной платы | ФЗП | тыс.руб. | Штатное расписание | 2600 | 2900 | 3500 | +900 | +600 | +34,62 | +20,69 |

| Оборотные средства | ОС | тыс.руб. | Форма № 2 | 69551 | 680920 | 456355 | +386804 | -224565 | +556,14 | -32,98 |

| Коэффициент оборачиваемости оборотных средств |

| оборот |

| 28,06 | 3,9 | 6,5 | -21,56 | +2,6 | -76,84 | +66,67 |

| Длительность одного оборота | Д | дни |

| 13 | 94 | 56 | +43 | -38 | +330,77 | -40,43 |

| Дебиторская задолженность | ДЗ | тыс.руб. | Форма № 2 | 16867 | 72817 | 48307 | +31440 | -24510 | +186,4 | -33,66 |

| Кредиторская задолженность | КЗ | тыс.руб. | Форма № 2 | 13769 | 46049 | 28915 | +15146 | -17134 | +110 | -37,21 |

| Стоимость основных фондов | ОФ | тыс.руб. | Форма № 2 | 9120 | 7922 | 6735 | -2385 | -1187 | -26,15 | -14,98 |

| Средняя сумма основных фондов | ОФСР | тыс.руб. |

| 9375 | 8521 | 7328,5 | -2046,5 | -1192,5 | -21,83 | -13,99 |

| Фондоотдача | ФО | тыс.руб. |

| 208,201 | 318,392 | 406,464 | +198 | +88 | +95,2 | +27,6 |

| Фондоемкость | ФЕ | тыс.руб. |

| 0,005 | 0,003 | 0,002 | -0,0023 | -0,0007 | -48,7 | -21,6 |

периодах формы № 2 операционные, внереализационные и чрезвычайные расходы предприятия.

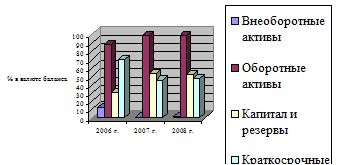

Актив и пассив являются неотъемлемой частью баланса любого предприятия. Абсолютная величина и доля каждого составляющего в структуре активов и пассивов влияют на эффективность работы и на финансовую устойчивость предприятия. Укрупненные статьи баланса ООО «СуперСтрой-Уфа» приведены табл. 2.4.

Таблица 2.4

Состав и структура баланса по укрупненным статьям

| Наименование статьи | 2006 г., тыс.руб. | Доля в валюте баланса, (%) | 2007 г., тыс.руб. | Доля в валюте баланса, (%) | 2008 г., тыс.руб. | Доля в валюте баланса, (%) |

| Внеоборотные активы | 9120 | 12 | 7922 | 1 | 6735 | 1,5 |

| Оборотные активы | 69551 | 88 | 680920 | 98,3 | 456355 | 98,5 |

| Капитал и резервы | 23507 | 30 | 370911 | 53,8 | 243140 | 52,5 |

| Долгосрочные обязательства | - | - | - | - | - | - |

| Краткосрочные обязательства | 55164 | 70 | 317931 | 46 | 219950 | 47,5 |

| Собственные оборотные средства | 46044 | 58,5 | 409038 | 59,4 | 265320 | 57,3 |

| Доля собственных оборотных средств в оборотных активах, % (п.6/п.2) | 66 | 0 | 60 | 0 | 58 | 0 |

| Валюта баланса | 78671 | 100 | 688842 | 100 | 463090 | 100 |

Анализируя актив баланса, представленный в таблице внеоборотными и оборотными средствами можно сказать, что в период 2006-2008 гг. доля оборотных активов предприятия превышает долю внеоборотных: в 2006 г. в 7,3 раза, в 2007 г. в 98 раз и в 2008 г. примерно в 65,5 раза. Это объясняется тем, что в течение анализируемого периода внеоборотные активы предприятия значительно сократились и соответственно доля их, в общей валюте баланса, снизилась примерно на 11%. Доля оборотных активов предприятия, следовательно, за весь период возросла с 88 до 98,5%. Рост доли оборотных активов предприятия положительно влияет на его деятельность, поскольку его благополучие в большей степени зависит от количества и структуры оборотных средств.

Мы также можем проследить стратегию предприятия по финансированию оборотных средств. Для этого сравним внеоборотные активы с одной стороны и капитал с долгосрочными обязательствами с другой стороны, либо оборотные активы с одной стороны и краткосрочные обязательства с другой. Их разность представляет собой собственные оборотные средства предприятия. Из таблицы видно, что в течение исследуемого периода они имеют положительное значение - т.е. предприятие обладает таковыми.

Пассив баланса предприятия в период 2006-2008 гг. неоднороден. В 2006 г. наибольшую долю составляют краткосрочные обязательства (70%), на долю капитала предприятия приходится около 30%. В 2007-2008 гг. ситуация резко меняется: капитал и резервы предприятия составляют наибольшую часть пассива баланса (около 53-54%), а доля краткосрочных обязательств сокращается до 46-47%.

Графически состав и структура баланса ООО «СуперСтрой-Уфа» по укрупненным статьям приведены на рис.2.2.

Рис.2.2. Состав и структура баланса за 2006-2008 гг.

Далее дадим характеристику платежеспособности и финансовой устойчивости ООО «СуперСтрой-Уфа» в период 2006-2008 гг.

Внешне финансовая устойчивость предприятия проявляется через его платежеспособность. Предприятие считается платежеспособным, если имеющиеся у него денежные средства, краткосрочные финансовые вложения и активные расчеты (расчеты с дебиторами) покрывают его краткосрочные обязательства.

Для анализа финансовой устойчивости предприятия рассчитаем излишек (недостаток) средств для формирования запасов, который определяется как разность между размерами источников средств и запасов. Поэтому для анализа, прежде всего, необходимо определить размеры источников средств, имеющихся у предприятия для формирования его запасов. В целях характеристики источников средств для формирования запасов используются показатели, отражающие различную степень охвата видов источников. Рассчитаем общую величину основных источников формирования запасов и сведем результаты расчетом в табл. 2.5.

Таблица 2.5

Расчет величины основных источников формирования запасов

| Показатель | 2006 г. тыс.руб | 2007 г. тыс.руб | Абс.изм. (±) | Темп прироста % | 2008 г. тыс.руб | Абс.изм. (±) | Темп прироста % |

| Величина основных источников формирования запасов | 87439 | 680920 | +593481 | +678,7 | 456355 | -224565 | -33 |

| Краткосрочные кредиты и займы | 41395 | 271882 | +230487 | +556,7 | 191035 | -80847 | -30 |

| Собственные оборотные средства | 46044 | 409038 | +362994 | +788 | 265320 | -143718 | -35 |

Данные табл.1.5 показывают, что рассчитанная нами величина основных источников формирования запасов в период 2006-2007 гг. возрастает довольно значительно (примерно в 7,7 раза) вследствие роста краткосрочных обязательств и собственных оборотных средств предприятия также примерно в 7-8 раз. В период 2007-2008 гг. величина основных источников формирования запасов снижается на 33%, вследствие сокращения краткосрочных обязательств предприятия на 30% и собственных оборотных средств на 35%.

Далее рассчитаем показатели обеспеченности запасов источниками их формирования. Расчет излишка (недостатка) собственных оборотных средств предприятия представим в виде табл.2.6.

Таблица 2.6

Расчет излишка (недостатка) собственных средств в 2006-2008 гг.

| Показатель | 2006 г. тыс.руб | 2007 г. тыс.руб | Абс.изм. (±) | Темп прироста % | 2008 г. тыс.руб | Абс.изм. (±) | Темп прироста % |

| Собственные оборотные средства | 46044 | 409038 | +362994 | 788 | 265320 | -143718 | -35 |

| Запасы | 312 | 58783 | +58471 | 18740 | 141784 | +83001 | 141 |

| Излишек (недостаток), собственных средств, (±) | (+45732) | (+350255) | +304523 | 666 | (+123536) | -226719 | -64,7 |

Из табл.1.5 видно, что в течение всего анализируемого периода на предприятии наблюдается значительный излишек собственных оборотных средств. В 2006 г. излишек собственных оборотных средств составляет 45732 тыс.руб., а к 2007 г. он возрастает до 350255 тыс.руб. (примерно в 7,6 раза), что говорит о нерациональном их использовании. В период 2007-2008 гг. излишек собственных оборотных средств снижается до 123536 тыс.руб. Излишки собственных средств образуются вследствие опережающего роста в соответствующем году оборотных средств, по сравнению с ростом запасов.

Расчет излишка (недостатка) общей величины основных источников формирования запасов приведен в табл.2.7.

Таблица 2.7

Расчет излишка (недостатка) источников формирования запасов

| Показатель | 2006 г. тыс.руб | 2007 г. тыс.руб | Абс.изм. (±) | Темп прироста % | 2008 г. тыс.руб | Абс.изм. (±) | Темп прироста % |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Величина ист-в форм. запасов | 87439 | 680920 | 593481 | +678 | 456355 | -224565 | -33 |

| Запасы | 312 | 58783 | 58471 | +18740 | 141784 | 83001 | +141 |

| Излишек (недостаток), величины источников формирования запасов, (±) | (+87127) | (+622137) | +535010 | +614 | (+314571) | -307566 | -49 |

Данные произведенных расчетов показывают, что в течение всего анализируемого периода на предприятии наблюдается излишек величины источников формирования запасов. Наибольший излишек выявлен в 2007 г. и составляет 622137 тыс.руб. Далее рассчитаем коэффициенты, характеризующие платежеспособности и финансовую устойчивость ООО «СуперСтрой-Уфа», результаты расчетов представлены в табл.2.8.

Таблица 2.8

Расчет коэффициентов платежеспособности и финансовой устойчивости

| Показатель | 2006 г. | 2007 г. | Абс.изм. (±) | Темп прироста % | 2008 г. | Абс.изм. (±) | Темп прироста % |

| Коэффициент автономии | 0,29 | 0,54 | +0,23 | +80 | 0,52 | -0,01 | -2,5 |

| Коэффициент финансирования | 0,56 | 1,4 | +0,79 | +140 | 1,3 | -0,01 | -6,7 |

| Коэффициент обеспеченности | 0,66 | 0,6 | -0,06 | -9 | 0,5 | -0,01 | -3,2 |

| Коэффициент маневренности | 1,9 | 1,1 | -0,8 | -43,6 | 1,09 | -0,01 | -1 |

Результаты расчетов показывают, что коэффициент автономии в 2006 г. менее 0,5 (0,5 является нормальным ограничением) и составляет 0,29, что свидетельствует о том, что предприятие имеет в этом отчетном периоде низкую финансовую независимость (автономию). В период 2006-2007 гг. коэффициент автономии возрастает до 0,54, а к 2008 г. незначительно снижается до 0,52, оставаясь при этом на том уровне, который характеризует абсолютную финансовую независимость (автономию) ООО «СуперСтрой-Уфа».

Результаты расчета коэффициента финансирования показывают, что он в 2006 г. меньше единицы – 0,56 (Кф ³ 1 нормальное ограничение), что свидетельствует о том, что деятельность предприятия в этом отчетном периоде финансируется в большей степени за счет заемных средств. В последующих анализируемых годах коэффициент больше единицы – 1,4 и 1,3 соответственно в 2007 г. и 2008 г., следовательно, в этот период деятельность ООО «СуперСтрой-Уфа» финансируется в большей степени за счет собственных средств.

Коэффициент обеспеченности предприятия собственными оборотными средствами находится больше 0,1 (0,1 нормальное ограничение). Следовательно, предприятие в исследуемый период обладает достаточной величиной собственных оборотных средств, необходимых для его финансовой устойчивости.

В течение всего анализируемого времени коэффициент маневренности предприятия выше 0,5 (0,5 нормальное ограничение), однако к 2008 г. в динамике наблюдается незначительное его снижение. В период 2006-2007 гг. коэффициент маневренности снижается с 1,9 до 1,1, а в период 2007-2008 гг. с 1,1 до 1,09. Зафиксированное снижение коэффициента свидетельствует о том, что в течение анализируемого периода незначительно сократились возможности предприятия нормального маневрирования своими средствами.

Рассмотрим кредитоспособность и ликвидность баланса ООО «СуперСтрой-Уфа».

В ходе анализа кредитоспособности проводятся расчеты по определению ликвидности активов предприятия и ликвидности его баланса.

Техническая сторона анализа ликвидности баланса заключается в сопоставлении средств по активу с обязательствами по пассиву. Сгруппируем активы предприятия по степени ликвидности и расположим их в порядке убывания, а обязательства – по срокам их погашения и расположим в порядке возрастания сроков уплаты.

Структура оборотных средств предприятия по степени ликвидности приведена в табл.2.9.

Таблица 2.9

Структура актива баланса по степени ликвидности

| Показатель | Обозна-чение | 2006 г. тыс.руб. | Доля, % | 2007 г. тыс.руб. | Доля, % | 2008 г. тыс.руб. | Доля, % |

| Наиболее ликвидные | А1 | 50278 | 64 | 511243 | 74 | 258492 | 56 |

| Быстрореализуемые активы | А2 | 16867 | 21,4 | 72817 | 10,5 | 48307 | 10,4 |

| Медленно реализуемые активы | А3 | 312 | 0,39 | 58783 | 8,5 | 141784 | 30,6 |

| Труднореализуемые активы | А4 | 9120 | 11 | 7922 | 1,1 | 6735 | 1,4 |

| Баланс | Б | 78671 | 100 | 688842 | 100 | 463090 | 100 |

Результаты произведенных расчетов показывают, что в период 2006-2008 гг. в структуре актива баланса ООО «СуперСтрой-Уфа» наибольшую долю составляют наиболее ликвидные активы, причем в период 2006-2007 гг. их доля повышается с 64 до 74%, а к 2008 г. снижается до 56%. Доля быстрореализуемых активов предприятия (дебиторская задолженность) к 2008 г. снижается с 21,4 до 10,4 %, а доля медленно реализуемых активов (запасы) напротив, возрастает с 0,39 до 30,6%. Труднореализуемые активы предприятия (основные средства) в течение всего анализируемого периода снижаются с 11 до 1,4%. Проанализируем обязательства предприятия (статьи пассива баланса) по степени срочности их оплаты.

Таблица 2.10

Структура пассива баланса по степени срочности их оплаты

| Показатель | Обозна-чение | 2006 г. тыс.руб. | Доля, % | 2007 г. тыс.руб. | Доля, % | 2008 г. тыс.руб. | Доля, % |

| Наиболее срочные обязательства | П1 | 13769 | 17,5 | 46049 | 6,6 | 28915 | 6,2 |

| Краткосрочные пассивы | П2 | 41395 | 52,6 | 271882 | 39,4 | 191035 | 41 |

| Долгосрочные пассивы | П3 | - | - | - | - | - | - |

| Постоянные пассивы | П4 | 23507 | 30 | 370911 | 54 | 243140 | 52,5 |

| Баланс | Б | 78671 | 100 | 688842 | 100 | 463090 | 100 |

Данные табл.2.10 показывают, что структура пассива в период 2006-2008 гг. непостоянна. Наибольшую долю в пассиве баланса в 2006 г. занимают краткосрочные пассивы (52,6%), представленные краткосрочными кредитами и займами. В 2007 и 2008 гг. их место занимают постоянные пассивы предприятия (статьи баланса капитал и резервы) – 54 и 52,5 % соответственно. Таким образом, мы наблюдаем следующую картину: динамический спад наиболее срочных к оплате и краткосрочных обязательств и в связи с этим динамический рост постоянных пассивов предприятия.

Сопоставим расчеты групп активов и групп обязательств для определения общей ликвидности баланса. При сравнении исходят из общего положения о том, что величина каждой группы активов предприятия должна быть больше величины каждой группы обязательств. Для удобства сравнения воспользуемся сводной табл.2.11.

Таблица 2.11

Анализ ликвидности баланса в период 2006-2008 гг.

| Сравниваемые группы | 2006 г. | 2007 г. | 2008 г. |

| Наиболее ликвидные активы и Наиболее срочные обязательства | 50278 ³ 13769 | 511243 ³ 46049 | 258492 ³ 28915 |

| Быстрореализуемые активы и Краткосрочные пассивы | 16867 < 41395 | 72817 < 271882 | 48307 < 191035 |

| Медленно реализуемые активы и Долгосрочные пассивы | 312 ³ 0 | 58783 ³ 0 | 141784 ³ 0 |

| Труднореализуемые активы и Постоянные пассивы | 9120 < 23507 | 7922 < 370911 | 6735 ³ 243140 |

Данные табл.2.11 показывают, что не по всем сравниваемым группам соблюдается установленное нормативом соотношение групп активов и обязательств. Невыполнение какого-либо из первых трех неравенств свидетельствует о том, что ликвидность баланса отличается от абсолютной.

Сравнение первой и второй групп активов (наиболее ликвидных активов и быстрореализуемых активов) с соответственно первой и второй группами обязательств предприятия (наиболее срочными обязательствами и краткосрочными пассивами) показывает, что в ближайший к моменту проведения анализа время предприятие является платежеспособным, но имеет низкий уровень финансовой устойчивости.

Сравнение третьей группы активов и пассивов (медленно реализуемых активов с долгосрочными обязательствами) показывает, что в перспективе предприятие является платежеспособным и финансово устойчивым.

Однако следует отметить, что проводимый по изложенной схеме анализ ликвидности баланса предприятия является приближенным, а более детальным является анализ платежеспособности при помощи следующих финансовых коэффициентов: текущей ликвидности, быстрой ликвидности, абсолютной ликвидности и общего показателя ликвидности баланса предприятия.

На основе имеющихся данных рассчитаем вышеперечисленные коэффициенты ликвидности и результаты расчетов сведем в табл.2.12.

Таблица 2.12

Расчет коэффициентов ликвидности баланса ООО «СуперСтрой-Уфа»

| Показатель | 2006 г. | 2007 г. | Абс.изм. (±) | Темп прироста % | 2008 г. | Абс.изм. (±) | Темп прироста % |

| Коэффициент текущей ликвидности | 1,2 | 2 | +0,8 | +65,5 | 2 | - | - |

| Коэффициент быстрой ликвидности | 1,2 | 1,8 | +0,6 | +50 | 1,4 | -0,4 | -22,2 |

| Коэффициент абсолютной ликвидности | 0,9 | 1,6 | +0,7 | +77,7 | 1,2 | -0,4 | -25 |

| Общий показатель ликвидности баланса | 1,7 | 3,1 | +1,4 | +82,3 | 2,6 | -0,5 | -16 |

Результаты расчетов показывают, что коэффициент текущей ликвидности предприятия в 2006 г. составляет 1,2 (нормальное ограничение составляет 1-2), а в 2007 г. и 2008 г. равно 2. Значение коэффициента выше единицы говорит о платежеспособности ООО «СуперСтрой-Уфа», однако если значение коэффициента находится в диапазоне 2-3, это, как правило, говорит о нерациональном использовании средств предприятия.

Расчет коэффициента быстрой ликвидности показал, что он находится на необходимом уровне, поскольку рекомендуемый диапазон данного показателя составляет 0,7-0,8 и до 1,5. Лишь в 2007 г. значение данного показателя немного завышено и составляет 1,8. Коэффициент быстрой ликвидности или коэффициент «критической оценки», показывает, насколько ликвидные средства предприятия покрывают его краткосрочную задолженность.

Коэффициент абсолютной ликвидности предприятия в период 2006-2007 гг. возрастает с 0,9 до 1,6, а к 2008 г. снижается до 1,2. Рекомендуемое значение данного показателя не должно опускаться ниже 0,2. Расчеты показывают, что для ООО «СуперСтрой-Уфа» установленный предел соблюдается. Коэффициент абсолютной ликвидности показывает, какую часть кредиторской задолженности предприятие может погасить немедленно.

Общий показатель ликвидности используется для комплексной оценки ликвидности баланса в целом. Значение показателя должно быть больше или равно 1. Расчет данного показателя для ООО «СуперСтрой-Уфа» показал, что в течение всего анализируемого периода оно больше 1, причем в период 2006-2007 гг. показатель возрастает с 1,7 до 3,1, а к 2008 г. снижается до 2,6.

Проведенный анализ платежеспособности, финансовой устойчивости, кредитоспособности и ликвидности баланса ООО «СуперСтрой-Уфа» позволяет сформулировать следующие основные выводы в отношении финансового положения предприятия. В целом в период 2006-2008 гг. предприятие ООО «СуперСтрой-Уфа» является прибыльным, постепенно наращивает оборотные средства. Выручка предприятия от продажи строительных материалов возрастает.

В анализируемый период предприятие имеет абсолютную финансовую независимость (автономию), его деятельность финансируется в большей степени за счет собственных оборотных средств, которые в анализируемый период имеют положительное значение, то есть предприятие обладает таковыми. ООО «СуперСтрой-Уфа» вполне нормально способно маневрировать своими средствами, хотя и выявлено, что в анализируемый период эта возможность управления незначительно сократилась.

В ходе проведения анализа также выявлено, что ООО «СуперСтрой-Уфа» платежеспособно, на момент проведения анализа способно погасить большую часть кредиторской задолженности, однако предприятию рекомендуется более рационально использовать собственные ресурсы.

Дата: 2019-05-28, просмотров: 473.