Бухгалтерский учет в России организуется исходя из сложившейся системы нормативного регулирования в рыночной экономике, которая определяет установленную государством совокупность обязательных правил и норм организации и ведения бухгалтерского учета, составления бухгалтерской отчетности в хозяйствующих субъектах (организациях, предприятиях). Совокупность действующих правил и норм в учете, обязательных к применению, позволяет рассматривать бухгалтерский учет как систему, организуемую в каждом хозяйствующем субъекте и выполняющую определенные функции.

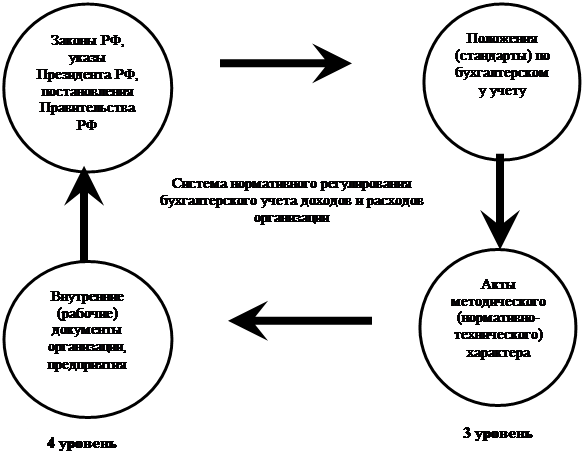

В зависимости от статуса и назначения нормативные документы делятся на следующие группы, так как это показано на рис. 1.1, определяющие четыре уровня нормативного регулирования бухгалтерского учета.

|

| |||||

| ||||||

Рис.1.1. Группировка нормативных документов, регламентирующих

бухгалтерский учет и отчетность

Первый уровень нормативного регулирования бухгалтерского учета, включающий законы РФ, указы Президента РФ, Постановления Правительства РФ, устанавливает единые правовые и методологические основы организации и ведения бухгалтерского учета.

Основой правового регулирования бухгалтерского учета в стране является Конституция РФ, принятая 12 декабря 1993 г. Она имеет высшую юридическую силу, прямое действие, применяется на всей территории Российской Федерации. Конституция РФ закрепляет основы общественного строя, права, свободы, обязанности граждан, национально-государственное устройство, порядок создания и компетенцию органов государственной власти и управления, порядок принятия нормативных актов. Законодательство и правовые акты не должны противоречить основному закону.

В соответствии с Конституцией РФ официальный бухгалтерский учет, являющийся инструментом финансового регулирования и единой финансовой политики, находится в ведении государства. Он обеспечивает единство экономического пространства Российской Федерации, гарантируемое основным законом, конституционное право на единый рынок, реализацию принципов правового равенства юридических и физических лиц, осуществляющих предпринимательскую деятельность на договорных отношениях, конкуренции, коммерческом риске.

Вторым по значимости документом, определяющим предпринимательские отношения в стране и оказывающим прямое воздействие на систему бухгалтерского учета и отчетности, является Гражданский кодекс РФ, который регулирует гражданские и предпринимательские отношения в стране, упорядочивая большую часть отношений в обществе.

Гражданский кодекс РФ определяет правовое положение участников гражданского оборота, основания возникновения и порядок осуществления права собственности и других вещных прав, прав на результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации (интеллектуальных прав), регулирует договорные и иные обязательства, а также другие имущественные и личные неимущественные отношения, основанные на равенстве, автономии воли и имущественной самостоятельности участников.

Налоговый кодекс РФ регулирует властные отношения по установлению, введению и взиманию налогов и сборов, а также отношения, возникающие в процессе осуществления налогового контроля, обжалования актов налоговых органов, действий (бездействия) их должностных лиц и привлечения к ответственности за совершение налогового правонарушения.

Трудовой кодекс РФ определяет основные начала законодательства в сфере трудовых отношений, реализуемые посредством его целей.

Нормативным актом, регулирующим организацию бухгалтерского учета и составления отчетности во всех организациях, находящихся на территории Российской Федерации, является Федеральный закон от 21.11.1996 г. № 129-ФЗ «О бухгалтерском учете».

Основными целями законодательства о бухгалтерском учете являются:

- обеспечение единообразного ведения учета имущества, обязательств и хозяйственных операций организации;

- составление и представление сопоставимой и достоверной информации об имущественном положении организаций и их доходах и расходах, необходимой пользователям бухгалтерской отчетности.

Федеральный закон «О бухгалтерском учете» распространяется на все организации, находящиеся на территории Российской Федерации, на филиалы и представительства иностранных организаций, если иное не предусмотрено международными договорами, кроме организаций, находящихся на специальных режимах налогообложения (УСН, ЕНВД и т.д.). В Законе определены понятия «синтетический учет», «аналитический учет», «план счетов бухгалтерского учета», «бухгалтерская отчетность», представлены разрешенные варианты ведения бухгалтерского учета (бухгалтерской службой – подразделением под руководством главного бухгалтера, штатным бухгалтером, специализированной организацией или специалистом на договорных началах, руководителем организации лично), формирование учетной политики и ее изменений.

Закон содержит следующие нормы:

- основные требования к ведению бухгалтерского учета;

- порядок оформления всех хозяйственных операций, проводимых организацией, первичными учетными документами;

- правила ведения регистров бухгалтерского учета, предназначенных для систематизации и накопления учетной информации, для отражения на счетах бухгалтерского учета и в бухгалтерской отчетности. Регистры бухгалтерского учета ведутся в специальных книгах (журналах), на отдельных листах и карточках, в виде машинограмм, полученных при использовании вычислительной техники, а также на магнитных лентах, дисках, дискетах и иных машинных носителях;

- виды оценки имущества и обязательств организации для их отражения в учете и отчетности, а также в случаях начисления амортизации объектов и оценки объектов бухгалтерского учета путем резервирования;

- правила проведения инвентаризации имущества и обязательств организации, порядок урегулирования выявленных в ходе инвентаризации расхождений между фактическим наличием имущества и данными бухгалтерского учета;

- состав бухгалтерской отчетности, ее содержание и порядок оформления, периодичность ее составления, правила представления и утверждения отчетных форм и др.

Федеральный закон «О бухгалтерском учете» определяет, что общее методологическое руководство бухгалтерским учетом осуществляется Правительством РФ. В настоящее время общее методологическое руководство бухгалтерским учетом в Российской Федерации возлагается на Минфин России.

Основной задачей Минфина России, определенной в Постановлениях Правительства РФ от 07.04.2004 г. № 185 «Вопросы Министерства финансов Российской Федерации» и от 30.06.2004 г. № 329 «О Министерстве финансов Российской Федерации», названа выработка единой государственной политики в области бухгалтерского учета и отчетности. Минфину России предоставлены функции регулирования бухгалтерского учета и отчетности путем подготовки проектов федеральных законов, актов Президента и Правительства РФ, разработки и утверждения положений (стандартов) по бухгалтерскому учету, методических указаний по его ведению, форм бухгалтерской отчетности, указаний по их составлению и представлению и других документов методического характера.

Кодекс Российской Федерации об административных правонарушениях позволяет закрепить законодательно установленные меры ответственности в области административных правонарушений в отношении различных субъектов права, включая собственность, защиту законных экономических интересов физических и юридических лиц, а также предупредить их.

Уголовный кодекс РФ предусматривает меры ответственности за нарушения, в том числе в экономике, меры ответственности даны в гл. 22 «Преступления в сфере экономической деятельности» Кодекса.

Правовые нормы, предусмотренные Уголовным кодексом РФ, имеют превентивное (предупредительное) значение, позволяют упредить возможные противоправные действия экономического характера, а также затруднить их совершение. Система бухгалтерского учета построена таким образом, что в ней всегда остаются следы правонарушений.

Второй уровень нормативного регулирования бухгалтерского учета в России включает положения (стандарты) по бухгалтерскому учету (ПБУ), утвержденные Минфином России. Положения по бухгалтерскому учету относятся к актам, которые принимают федеральные органы исполнительной власти (министерства и ведомства), и обязательны к использованию организациями.

Минфину России, наряду с Банком России, предоставлено право принятия нормативных актов. В Минфине России этими вопросами занимается Департамент регулирования государственного финансового контроля, аудиторской деятельности, бухгалтерского учета и отчетности.

Положения по бухгалтерскому учету – подзаконные акты Минфина России – приобретают значение нормативных актов после их регистрации в Минюсте России и опубликования в «Российской газете», а также в журнале «Бюллетень нормативных актов федеральных органов исполнительной власти» издательства «Юридическая литература» Администрации Президента РФ. Они вступают в силу на всей территории Российской Федерации одновременно по истечении десяти дней после их официального опубликования, если в них не установлен другой порядок вступления в силу.

По состоянию на 1 апреля 2009 г. принято 20 ПБУ, обязательных к исполнению организациями на территории Российской Федерации, в том числе при осуществлении деятельности за пределами страны. Они содержат принципы, правила признания, оценки, группировки информации по объектам бухгалтерского учета и отражения в бухгалтерской отчетности имущества, обязательств и групп хозяйственных операций.

Правила формирования в бухгалтерском учете информации о доходах и расходах прописаны в Положении по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденному Приказом Минфина России от 06.05.1999 № 32н и в Положении по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденному Приказом Минфина России от 06.05.1999 № 33н. В данных положениях прописаны условия признания доходов

Третий уровень нормативного регулирования бухгалтерского учета включает акты методического (нормативно-технического) характера. Они представлены методическими указаниями, положениями, инструкциями разъяснительного, уточняющего, рекомендательного характера по отдельным вопросам бухгалтерского учета и отчетности, утвержденными Минфином России, Банком России, Федеральной службой государственной статистики (Росстатом), другими министерствами и ведомствами.

Акты методического (нормативно-технического) характера носят методический характер и являются обязательными для исполнения. Согласно п. 1 Приказа Минфина России от 04.03.1999 г. № 47 «О совершенствовании работы по подготовке и государственной регистрации нормативных правовых актов Министерства финансов Российской Федерации» акты Минфина России, признанные Минюстом России не нуждающимися в государственной регистрации, подлежат обязательному опубликованию в «Финансовой газете».

Данные документы не имеют самостоятельного значения, а обязательность их исполнения определена нормативными правовыми актами. В актах методического (нормативно-технического) характера содержатся предписания, установленные для определенных лиц и означающие обязательность их исполнения такими лицами. Так, Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденным Приказом Минфина России от 29.07.1998 г. № 34н, определен порядок организации и ведения бухгалтерского учета, составления и представления бухгалтерской отчетности юридическими лицами по законодательству Российской Федерации, независимо от их организационно-правовой формы (за исключением кредитных организаций и бюджетных учреждений), а также взаимоотношений организации с внешними потребителями бухгалтерской информации.

Акты методического (нормативно-технического) характера можно разделить на две группы (рис. 1.2).

| ||||||||

| ||||||||

| ||||||||

| ||||||||

| ||||||||

Рис.1.2. Группировка актов методического (нормативно-технического) характера

Акты, урегулированные ПБУ, приняты по вопросам, разработанным и утвержденным ранее приказами Минфина России.

Акты, не урегулированные ПБУ, приняты по вопросам, ранее не разработанным Минфином России в форме ПБУ:

- Методические указания по инвентаризации имущества и финансовых обязательств, утвержденные Приказом Минфина России от 13.06.1995 г. № 49;

- Методические рекомендации по составлению и представлению сводной бухгалтерской отчетности, утвержденные Приказом Минфина России от 30.12.1996 г. № 112;

- Типовые рекомендации по организации бухгалтерского учета для субъектов малого предпринимательства, утвержденные Приказом Минфина России от 21.12.1998 г. № 64н;

- Методические указания по формированию бухгалтерской отчетности при осуществлении реорганизации организаций, утвержденные Приказом Минфина России от 20.05.2003 г. № 44н и др.

В связи с увеличением рыночной направленности системы бухгалтерского учета на базе развития современной российской экономики потребности в создании нормативно-технических указаний и инструкций по применению норм бухгалтерского учета, разработанных в национальных стандартах (ПБУ), растут.

Четвертый уровень нормативного регулирования бухгалтерского учета содержит документы, регламентирующие бухгалтерский учет и бухгалтерскую отчетность в самой организации. К ним относится приказ руководителя организации «Об учетной политике», который представляет собой нормативный акт, способствующий решению ее основных и оперативных задач. В составе приказа «Об учетной политике» разрабатываются и утверждаются следующие рабочие документы: формы первичных учетных документов; графики документооборота; рабочий план счетов бухгалтерского учета; формы внутренней бухгалтерской отчетности и др.

Дата: 2019-05-28, просмотров: 394.