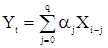

Последовательность с.в.  называют случайной последовательностью скользящего среднего порядка

называют случайной последовательностью скользящего среднего порядка  (с.п.СС(q)), если она задается равенством

(с.п.СС(q)), если она задается равенством

(32)

(32)

в котором  - последовательность вещественных некоррелированных и одинаково распределенных с

- последовательность вещественных некоррелированных и одинаково распределенных с  и

и  с.в., а

с.в., а

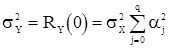

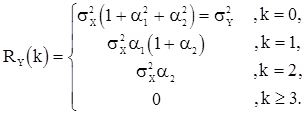

- вещественные параметры. Из определения с.п.СС(q) следует, что

- вещественные параметры. Из определения с.п.СС(q) следует, что  . Вычислим ее корреляционную функцию

. Вычислим ее корреляционную функцию

.

.

Так как  при

при  и

и  , то в сумме в правой части последнего неравенства ненулевыми будут только слагаемые, индексы которых удовлетворяют равенству

, то в сумме в правой части последнего неравенства ненулевыми будут только слагаемые, индексы которых удовлетворяют равенству  или

или  . Если

. Если  , то все слагаемые в сумме нулевые. При

, то все слагаемые в сумме нулевые. При

.

.

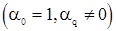

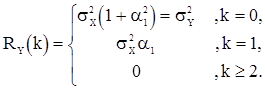

Итак, с.п.СС(q) оказывается стационарной в широком смысле без всяких ограничений на параметры  . Обозначая ее корреляционную функцию через

. Обозначая ее корреляционную функцию через  , получаем формулу

, получаем формулу

(33)

(33)

Для с.п.СС(q) отсюда имеем формулу

. (34)

. (34)

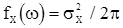

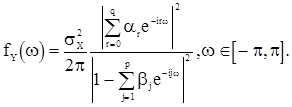

Условие (2) для корреляционной функции (33), очевидно, выполняется и, следовательно, существует спектральная плотность с.п.СС(q), которую обозначим  . Спектральная плотность «входной» последовательности

. Спектральная плотность «входной» последовательности  согласно (16) постоянна на

согласно (16) постоянна на  и

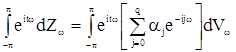

и  . С.в. имеет интегральное представление (6). В соответствии с теоремой Хинчина «выходная» последовательность

. С.в. имеет интегральное представление (6). В соответствии с теоремой Хинчина «выходная» последовательность  будет иметь представление вида (17). Учитывая эти представления, равенство (32) можно записать в виде

будет иметь представление вида (17). Учитывая эти представления, равенство (32) можно записать в виде

.

.

Умножим это равенство на такое же равенство, в котором вместо t положено  , и в обеих частях произведен переход к комплексно-сопряженным величинам. Беря затем математические ожидания от обеих частей полученного равенства, находим

, и в обеих частях произведен переход к комплексно-сопряженным величинам. Беря затем математические ожидания от обеих частей полученного равенства, находим

.

.

Из единственности интегрального представления корреляционной функции отсюда имеем

. (35)

. (35)

Оказывается, что спектральная плотность с.п.СС(q), вообще говоря, неоднозначно определятся параметрами  . Во избежание этого достаточно условится, чтобы корни характеристического уравнения

. Во избежание этого достаточно условится, чтобы корни характеристического уравнения

(36)

(36)

лежали, например, внутри единичного круга. Это условие однозначности иногда в литературе называется условием обратимости с.п.СС(q).

Большое практическое применение имеют последовательности скользящего среднего первого и второго порядков. с.п.СС(1) определяются уравнением

, (37)

, (37)

и ее корреляционная функция имеет вид

(38)

(38)

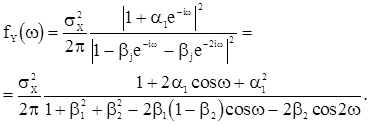

Спектральная плотность с.п.СС(1) имеет вид

. (39)

. (39)

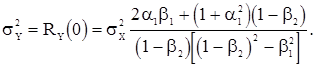

С.п.СС(2) определяется уравнением

, (40)

, (40)

а ее корреляционная имеет вид

(41)

(41)

Спектральная плотность с.п.СС(2) имеет вид

. (42)

. (42)

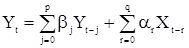

Смешанная модель авторегрессии -

Скользящего среднего

В теореме 1 утверждалось, что в условиях стационарности с.п.АР(p) может быть представлена бесконечной линейной комбинацией с.в.  , т.е. может рассматриваться как с.п.СС(¥) с последовательностью параметров

, т.е. может рассматриваться как с.п.СС(¥) с последовательностью параметров  . Известно также, что и с.п.СС(q) может быть (при условии обратимости) представлена в виде с.п.АР(¥) с последовательностью параметров

. Известно также, что и с.п.СС(q) может быть (при условии обратимости) представлена в виде с.п.АР(¥) с последовательностью параметров  . Это ставит вопрос об экономичности (в смысле числа используемых параметров) представления данной с.п. На практике для получения экономичной параметризации иногда бывает необходимо включать в модель как члены, описывающие авторегрессию, так и члены, моделирующие скользящее среднее. Такая с.п. может определена уравнением

. Это ставит вопрос об экономичности (в смысле числа используемых параметров) представления данной с.п. На практике для получения экономичной параметризации иногда бывает необходимо включать в модель как члены, описывающие авторегрессию, так и члены, моделирующие скользящее среднее. Такая с.п. может определена уравнением

, (43)

, (43)

где  - вещественные параметры, а

- вещественные параметры, а  - последовательность некоррелированных одинаково распределенных с.в. с

- последовательность некоррелированных одинаково распределенных с.в. с  и называется смешанной с.п. авторегрессии-скользящего среднего порядка (p,q). В дальнейшем такую последовательность сокращенно будем обозначать АРСС(p,q).

и называется смешанной с.п. авторегрессии-скользящего среднего порядка (p,q). В дальнейшем такую последовательность сокращенно будем обозначать АРСС(p,q).

В соответствии с замечанием к теореме 1 члены со скользящим средним в правой части (43) не повлияют на условия стационарности последовательности . Поэтому с.п. АРСС(p,q) будет стационарной в широком смысле при условии, что все корни характеристического уравнения

(44)

(44)

лежат внутри единичного круга  . Аналогично для обратимости АРСС(p,q) корни характеристического уравнения

. Аналогично для обратимости АРСС(p,q) корни характеристического уравнения

(45)

должны лежать внутри единичного круга .

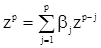

Предполагая с.п. АРСС(p,q) стационарной, найдем, как и для с.п. АР(p), рекуррентные соотношения, связывающие параметры  и

и  со значениями корреляционной функции. Для этого все члены в (43) умножим на

со значениями корреляционной функции. Для этого все члены в (43) умножим на  и, перейдя к математическим ожиданиям получаем

и, перейдя к математическим ожиданиям получаем

, (46)

, (46)

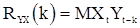

где  - взаимная корреляционная функция последовательностей X и Y. Так как

- взаимная корреляционная функция последовательностей X и Y. Так как  зависит только от членов входной последовательности X до момента

зависит только от членов входной последовательности X до момента  , то, очевидно, что

, то, очевидно, что  при

при  и

и  для

для  . Из (46) следует, что

. Из (46) следует, что

(47)

(47)

и для нормированной корреляционной функции

(47’)

(47’)

Это означает, что для с.п. АРСС(p,q) существует q значений корреляционной функции  , которые связаны зависимостью (46) с q параметрами скользящего среднего

, которые связаны зависимостью (46) с q параметрами скользящего среднего  и p параметрами авторегрессии

и p параметрами авторегрессии  . Для решения разностных уравнений (47) и (47’) (для больших k) в качестве начальных необходимы p значений, например,

. Для решения разностных уравнений (47) и (47’) (для больших k) в качестве начальных необходимы p значений, например,  .

.

Дисперсию с.п. АРСС(p,q)  вместе с

вместе с  получим, решая систему уравнений, получающаяся из (46) при k=0,1,2,...,p.

получим, решая систему уравнений, получающаяся из (46) при k=0,1,2,...,p.

Спектральную плотность можно получить аналогично случаям «чистых» последовательностей АР(p) и СС(q).

(48)

(48)

Рассмотрим подробнее случай АРСС(2,1):

(49)

(49)

Из (46) имеем

(50)

(50)

(51)

(51)

Чтобы найти  и

и  , умножим поочередно (49) на и

, умножим поочередно (49) на и  и перейдем к математическим ожиданиям. В результате получим

и перейдем к математическим ожиданиям. В результате получим

и

и  .

.

Тогда уравнениям (50) и (51) приобретают вид

(52)

(52)

При

уравнения (47) в рассматриваемом случае имеют вид

уравнения (47) в рассматриваемом случае имеют вид

(53)

(53)

и вместе с уравнениями (52) позволяют определить последовательность  . В частности, из системы уравнений (52) и уравнения (53) при

. В частности, из системы уравнений (52) и уравнения (53) при  получаем формулу для дисперсии

получаем формулу для дисперсии

(54)

(54)

Спектральная плотность с.п. АРСС(2,1) согласно (48) имеет вид

(55)

(55)

Наконец, рассмотрим часто употребляемую в различных прикладных науках с.п. АРСС(1,1). Она определяются разностным уравнением

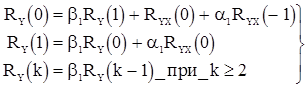

(56)

(56)

В этом случае входящая в с.п. авторегрессия имеет порядок p=1, и корень ее характеристического уравнения равен  . Последова-тельность будет стационарной, если

. Последова-тельность будет стационарной, если  . Уравнения для корреляционной функции получаются из формул (46) и (47)

. Уравнения для корреляционной функции получаются из формул (46) и (47)

(57)

(57)

Выражения для и  получаются аналогично предыдущему умножением (56) на

получаются аналогично предыдущему умножением (56) на  и

и  и переходом к математическим ожиданиям.

и переходом к математическим ожиданиям.

,

,

. (58)

. (58)

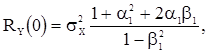

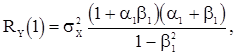

Из (57) и (58) получаем выражения корреляционной функции с.п. АРСС(1,1)

(59)

(59)

Из (59) следует, что при  имеем

имеем  . Поэтому

. Поэтому  при всех значениях

при всех значениях  , т.е. последовательность

, т.е. последовательность  является некоррелированной.

является некоррелированной.

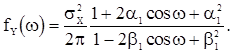

Спектральная плотность с.п. АРСС(1,1) будет иметь вид

(60)

(60)

Дата: 2019-04-23, просмотров: 340.