Введение

В последнее время при проведении маркетинговых исследований, в процессе организации маркетинговой деятельности все чаще и чаще используется бенчмаркинг.

Для большинства компаний бенчмаркинг не является новым, так как он осуществлялся в рамках конкурентного анализа, хотя бенчмаркинг является более детализированной, формализованной и упорядоченной функцией, чем метод или подход конкурентного анализа, это необходимая функция успеха любой организации, в том числе и предприятий трубопроводного транспорта.

Актуальность выбранной темы исследования заключается в том, что проблема оптимизации деятельности предприятий мебельной промышленности стоит в настоящее время особенно остро, так как большинство отечественных мебельных предприятий находится в состоянии острой конкурентной борьбы за потребителя, нуждается в проведении маркетинговых исследований вообще, и бенчмаркинговых исследований в частности, осуществляет поиск своей рыночной ниши и целевого сегмента, следовательно, возникла необходимость в использовании методологии, адаптированной к российским условиям.

Объектом исследования в данной дипломной работе выступает мебельная промышленность. При этом особое значение развития предприятий мебельной промышленности связывается не только с решением технических и технологических проблем, с появлением качественно новых технологических решений, но, и, прежде всего, с решением ряда маркетинговых, социальных проблем, максимальным удовлетворением требований и запросов конечных потребителей разнообразной мебели.

Целью данной дипломной работы является организация бенчмаркинговых исследований в мебельной промышленности и разработка направлений совершенствования деятельности предприятий на рынке мебели на примере ООО «Атташе-К». В соответствие с поставленной целью, основными задачами исследования являются:

ü определение теоретических и методических основ проведения бенчмаркингового исследования;

ü характеристика сущности и содержания понятия бенчмаркинг;

ü выявление методологических аспектов бенчмаркинга;

ü анализ современного состояния рынка мебели на Российском и Саратовском рынках;

ü анализ организации деятельности ООО «Атташе-К» на Саратовском рынке мебели;

ü разработка направлений совершенствования деятельности ООО «Атташе-К» на рынке мебели.

Отметим, что оптимизация деятельности мебельных компаний в современных российских условиях посредством бенчмаркинга – является малоизученной проблемой и, практически, в должной мере не разработана, что выступает как следствие особенностей функционирования предприятий промышленного комплекса в России. Поэтому в представленном дипломном исследовании сделана попытка обосновать целесообразность использования бенчмаркинговых исследований для разработки оптимальной стратегии функционирования и развития предприятий мебельной промышленности.

Исследуемое предприятие ООО «Атташе-К» занимает весомое положение в Саратове и от его успешного функционирования во многом зависит качественное удовлетворение разнообразных потребностей и запросов потребителей на рынке мебели не только в нашей области, но и в Поволжском регионе. Поэтому повышение эффективности функционирования и повышение уровня конкурентоспособности предприятий мебельной промышленности в том числе, безусловно, повлияет на развитие Поволжского региона в частности, и экономики страны в целом.

Методологической базой данного исследования явились методы системного и ситуационного анализа, бенчмаркинговый анализ и комплексный подход, экономико-статистические методы и др.

Таблица 1.1.

Таблица 1.2.

Таблица 1.3.

Индикаторы конкурентного сравнения (ключевые факторы успеха) для малых и средних предприятий

| Индикатор | Вес в конкурентной борьбе, % |

| Цена | 62 |

| Качество | 55 |

| Забота о клиентах и сервис | 2 |

| Обратная связь с потребителем | 49 |

| Доставка | 29 |

| Разнообразие продукции | 27 |

| Новые продукты и услуги | 30 |

Эти исследования подтверждают преобладающую роль стандартных индикаторов для бенчмаркинга в МСП. Уделение внимания менее осязаемым показателям - это вопрос времени и развития культуры совершенствования. Сегодня же малые компании, тем более в России, не обладают сбалансированными системами сбора, оценки, внедрения и анализа успешных бизнес-решений для измерения и эталонного сопоставления показателей не имеющих строгих методик определения.

Насколько часто малые компании в действительности прибегают к эталонному сопоставлению? Исследования "Куперс и Либранд" охватывают 1000 компаний, из которых 67 процентов заявляют о применении бенчмаркинга в той или иной его форме[22]. По данным исследований Шеффилдского университета 63 процента компаний малого и среднего бизнеса Европы вовлечены в процесс эталонного сопоставления, в то время как 37 процентов респондентов никогда не использовали такого метода[23]. По мнению руководителей этих компаний, бенчмаркинг - это напрасная трата времени и ресурсов, говоря словами одного из менеджеров, "... бенчмаркинг придуман консультантами для консультантов". Позицию большинства российских предпринимателей сегодня можно выразить этими же словами.

Однако, как это не парадоксально, малые компании имеют гораздо больший потенциал для конкурентного бенчмаркинга, чем принято думать. Теоретически они всегда имеют перед глазами массу примеров (ориентиров), к которым следует стремиться. Практически же, методы, которые используют ведущие компании либо недоступны, либо неизвестны. Кроме этого, применению бенчмаркинга в малых компаниях препятствует еще целый ряд факторов или барьеров.

Помимо стандартных причин отказа от эталонного сопоставления: "нехватка времени и средств", некоторые преграды для МСП выглядят существенными, особенно на фоне крупных компаний.

Во-первых, малые компании, в силу ограниченности ресурсов, не стремятся привлекать специалистов со стороны и пользоваться услугами консультационных фирм, когда есть замена в форме различных руководств и книг об успешных бизнес-решениях.

Во-вторых, все меньшее специалистов из крупных компаний со знанием и опытом применения современных методов управления переходят на работу в малые фирмы.

В-третьих, членство в любом из недавно появившихся бенчмаркинговых "клубов" довольно дорого для малых компаний. Так, членство в Европейском фонде управления качеством для небольшой компании составит от 1.350 евро в год[24].

В-четвертых, менеджеры малых предприятий, по определению, намного ближе к своим потребителям, работникам и конкурентам, чем их коллеги из корпораций. Зачастую их внимание рассеивается между стратегической и оперативной информацией. Как преимущество здесь можно отметить возможность постоянно "держать руку на пульсе" в отношении показателей ежедневной деятельности, от которых менеджеры в больших компаниях относительно удалены. С другой стороны, подобное положение менеджеров небольших компаний не всегда позволяет иметь объективное представление о деятельности организации в стратегическом плане. Однако здесь можно привести данные исследований E. Монкхаус, которая отмечает, что около 75 процентов руководителей небольших компаний ясно представляют стратегические перспективы своего бизнеса, а 65 процентов, видят и перспективы своих конкурентов[25].

В-пятых, для достижения желаемого эффекта от эталонного сопоставления, измеряемые показатели должны быть достаточно гибкими, отражающими разнообразные особенности малого бизнеса.

Большинство из отмеченных выше препятствий к проведению эталонного сопоставления носят нефинансовый характер. Может сложиться мнение, что это барьеры косвенные и относятся к проблемам управления. Результаты нашего анализа прямых и косвенных препятствий совместно с компанией "ИВА Консалтинг Групп" позволяют обобщить препятствия, встающие перед малыми компаниями при принятии решения о проведении эталонного сопоставления и ранжировать их по степени важности.

Проведенное исследование показывает, что для многих российских предприятий закрытость компаний-партнеров и собственный комплекс "засекреченности" (а по неофициальному "Кодексу бенчмаркинга" можно запрашивать у компании партнера только ту информацию, которую вы сами готовы предоставить) является важнейшей преградой для инициирования бенчмаркингового исследования. В России сложилось так, что не каждый готов дать информацию о своем предприятии. Кроме того, существующие системы налогообложения и финансового учета компании, не всегда позволяют получить реальные данные по тем или иным показателям.

Однако основная, и на данный момент, единственная причина неиспользования потенциала бенчмаркинга в качестве эффективного инструмента управления на малых и средних предприятиях - это слабое представление или незнание метода эталонного сопоставления.

В России руководители компаний малого и среднего бизнеса, вступая в неформальные отношения с партнерами или конкурентами, часто используют лучшие достижения друг друга у себя в компании. Как показывает опыт, непосредственное общение с коллегами дает наиболее ценные для бизнеса идеи и знания, что, как правило, приводит к внедрению новых форм управления, программных продуктов, использованию новые технологии в производстве.

Кроме того, потенциал для развития и залог успеха компании в заинтересованности руководителей. Недаром лидерство - один из основных принципов философии современного предпринимательства, играющий ключевую роль для построения систем тотального управления качеством, в стандартах ИСО 9000, в моделях совершенствования на базе премий качества и практически во всех современных методах управления. Важная роль лидера в малых компаниях подчеркивается более тесной взаимосвязью руководителей и работников, чем в крупных компаниях. Это может служить преимуществом МСП, так как значительно упрощается задача менеджеров донести до персонала, что такое бенчмаркинг, почему и как необходимо производить эталонное сопоставление.

Бенчмаркинг как новая и масштабная инициатива по управлению, должна быть начата непосредственно руководителем. Однако большинство из них имеют ложное представление о бенчмаркинге: используется ли он для сравнения продуктов и услуг компаний или цифр, или для понимания процессов. Однако приходит и понимание того, что бенчмаркинг позволяет малыми средствами осуществить радикальные перемены, основанные на сравнении с другими компаниями: конкурентами или лидерами. Поддержка руководителей имеет решающее значение, так как они должны посвятить этому время, выделить средства, заинтересовать, устранить препятствия и наградить за старания.

Наконец, руководству и командам, проводящим бенчмаркинг, важно помнить, что официальное бенчмаркинговое исследование обычно занимает около шести месяцев. Более короткого пути нет. "Самая большая проблема найти время на исследование. Если нужны быстрые перемены, выберите лучше другой способ", - говорит Мартин Липер, директор по качеству малой американской компании Сейтс Корп[26].

Таким образом, можно сделать следующие выводы относительно особенностей применения бенчмаркинга, как инструмента управления на малых и средних предприятиях:

1. Бенчмаркинг в развитых странах используют более половины компаний, представляющих малый и средний бизнес. Еще большее число организаций считает бенчмаркинг эффективным инструментом повышения конкурентоспособности и совершенствования системы управления.2. Потенциал бенчмаркинга в малом и среднем бизнесе может быть эффективно реализован при использовании преимуществ небольших компаний: близость к потребителю, более сильная роль лидера и гибкость организации.

3. "Комплекс засекреченности" по-прежнему остается основным барьером для малых и средних компаний при проведении бенчмаркинга, помимо традиционного барьера "ограниченность ресурсов". В связи с этим, среди менеджеров малого бизнеса большей популярностью пользуется сравнительный бенчмаркинг финансовых показателей либо простой конкурентный анализ.

4. Выбор финансовых показателей в качестве объекта сопоставления продиктовано интенсивной конкурентной средой в малом и среднем секторах рынка. Другая особенность малых компаний - более тесная, в отличие от крупного бизнеса, связь с потребителем обуславливает выбор в качестве объектов бенчмаркинга показатели, отражающие ключевые факторы успеха организации: удовлетворение потребителей и цену на продукт/услугу.

5. Бенчмаркинг в России применяется сегодня лишь рядом крупных компаний, преимущественно имеющих контакты с зарубежными партнерами и ориентирующиеся на мировые стандарты. В отечественном малом и среднем бизнесе на сегодняшний день большинство руководителей не знают об эталонном сопоставлении как об инструменте управления, имеющем научно-методическую базу и признание во всем мире. Однако потенциал эталонного сопоставления необходимо и возможно реализовать, постепенно вводя бенчмаркинг в практику управления российскими компаниями.

Таблица 2.1.

Годы

По данным официальной статистики

В том числе:

С учетом неофициальных данных

По оценкам центра по развитию мебельной промышленности (ЦРМП) Государственного научного центра лесопромышленного комплекса (ФГУП ГНЦ ЛПК), «`теневая` экономика в мебельном производстве оценивается в очень солидную цифру - более 45 процентов от официальных показателей выпуска мебели»[28].

В текущих ценах российское производство показало 13 процентов прироста, однако, если учесть общее подорожание непродовольственных товаров в 2004 году, можно говорить только о 5 процентов прироста. Это выше темпов прироста 2003 года (1,76 процентов). В целом же за последние годы можно отметить постепенное снижение темпов роста производства мебели (табл. 2.2).

Таблица 2.2.

Рис. 2. 1. Структура производства мебели по регионам России в 2004 г.

Проведенный анализ показал, что импорт мебели в Россию идет в основном из Италии, Германии, Испании, Польши, Белоруссии, Украины. Экспорт – в Германию, Казахстан, Францию, Швецию, Финляндию.

При этом эксперты рынка считают (по информации журнала «ЛеспромИнформ», октябрь 2004 г.), что объем импорта мебели из Белоруссии превышает объем производства мебели в этой стране, то есть мебель из других стран поставляется через Белоруссию.

Анализируя официальные данные, можно сказать, что в 2004 году импорт мебели в Россию составил $ 704 млн. (см. данные табл.2.3).

Таблица 2.3.

Показатели

Годы

В том числе:

Однако, по оценке компании «Экспресс-обзор», реальный объем импорта в 2004 году в России составил $1020 млн. При этом 72 процента мебели было импортировано из дальнего зарубежья, 28 процентов - из ближнего (табл. 2.3).

По оценкам «Экспресс-обзор», в 2004 году импорт вырос на 25 процентов, тогда как российское производство – только на 13 процентов (табл. 2.4). Превышение темпов роста импорта над темпами роста российского производства наблюдалось и в предыдущие годы. Отметим, что если такая тенденция сохранится, то это грозит потерей рынка для российских производителей мебели.

Таблица 2.4.

Показатели

Годы

Ориентируясь на официальные данные, отметим, что объем рынка мебели в России в 2004 году можно оценить следующим образом:

· объем продаж – 81 млрд. руб., или $2,8 млрд. При этом доля импортной продукции в общем объеме продаж составила 46,9 процентов, то есть $1,3 млрд. Объем продаж продукции российского производства составил $1,5 млрд.;

· доля экспорта составила 11,7 процентов от общего объема производства мебели. При этом доля экспорта в 2004 году увеличилась на 12,6 процентов;

· импорт из стран ближнего зарубежья составил 28 процентов от объема ввезенной продукции. Доля же стран ближнего зарубежья в объеме продаж импортной продукции составила 22 процентов;

· объем производства российскими предприятиями мебели составил 33,1 млрд. руб., или $1,1 млрд.

Если говорить о неофициальной оценке рынка, то показатели иные, а именно:

· объем продаж – 120,5 млрд. руб., или $4,2 млрд. При этом доля импортной продукции в общем объеме продаж составила 45 процентов, то есть $1,9 млрд. Объем продаж продукции российского производства составил $2,1 млрд.:

· доля экспорта составила 8,0 процентов от общего объема производства мебели. При этом экспорт в 2004 году увеличился на 12,6 процентов;

· импорт из стран ближнего зарубежья составил 28 процентов от объема ввезенной продукции. Доля же стран ближнего зарубежья в объеме продаж импортной продукции составила 22 процентов;

· объем производства российскими предприятиями мебели составил 48,0 млрд. руб., или $ 1,7 млрд.

В 2004 году объем продаж мебели вырос на 13 процентов в текущих ценах. Однако в сопоставимых ценах этот показатель не столь велик – 5,3 процентов. Рынок мебели растет, но темпы его прироста снижаются: с 13,7 процентов в 2001 году до 5,3 процентов в 2004-м (см. данные табл. 2.5). Это говорит о том, что рынок мебели постепенно насыщается и вряд ли в следующем году следует ожидать увеличения темпов роста данного рынка.

Таблица 2.5.

Показатели

Годы

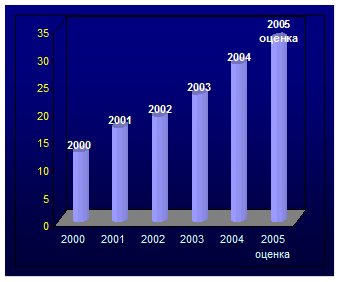

Среднедушевой объем потребления мебели с 2000-го до 2004 года вырос более чем в 2 раза (рис.2.2): с $9 до 20, если анализировать официальную статистику, и с $ 14 до 28, исходя из неофициальных данных.

Рис.2.2. Динамика среднедушевого потребления мебели в России

(по неофициальным данным), долл./чел.

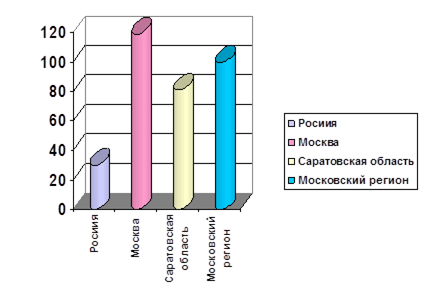

Если оценивать региональную структуру потребления мебели, то среднедушевое потребление мебели в Москве в 4 раза, а в Московской области в 2 раза выше, чем в целом по России! Москва с областью потребляет в 3 раза больше мебели на душу населения, чем в среднем по России (рис. 2.3).

Рис. 2.3. Среднедушевое потребление мебели в России в 2004 году

(по неофициальным данным), долл./чел.

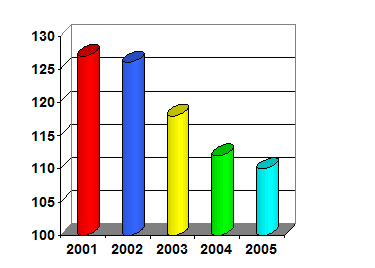

По оценкам компании «Экспресс-обзор», в 2005 году объем потребления мебели на каждого россиянина составит $22 (621 руб.), если опираться на официальные данные за прошлые годы, и $32 (923 руб.), если исходить из неофициальной статистики потребления мебели в России прошлых лет. Общий же объем потребления мебели составит $3 млрд. (89,1 млрд. руб.), исходя из данных официальной статистики прошлых периодов, и $4,6 млрд. (132,4 млрд. руб.), на основе неофициальных данных о реальных объемах потребления мебели за прошлые годы. Снижение темпов роста потребления мебели сохранится: объем потребления увеличится лишь на 10%. Однако среднедушевое потребление мебели по-прежнему будет увеличиваться. То есть снижение темпов роста потребления на мебельном рынке (рис. 2.4) происходит в основном вследствие сокращения численности населения России.

Рис. 2.4. Динамика темпов роста потребления мебели, %

Проведенный анализ рынка мебели в России позволил нам сформулировать основные проблемы российских производителей мебели, в частности:

· конкуренция между товаропроизводителями разворачивается, в основном, на рынке недорогой мебели, что приводит к снижению прибыльности, в то время как на рынке растет потребность в дорогой мебели;

· игнорирование данных маркетинговых исследований при запуске нового продукта (зачастую учитывается только мнение руководства или коллег);

· наличие у многих компаний непрофильных активов;

· слабая координация взаимодействия между отдаленными друг от друга производственными мощностями;

· отсутствие школы дизайнеров;

· отсутствие позиционирования и маркетинговой стратегии;

· слабая обеспеченность предприятий современной фурнитурой;

· несовершенство таможенного, тарифного и налогового законодательства;

· отсутствие достоверной статистики;

· плохая организация сбыта российскими производителями;

Таким образом, одним из методов решения указанных проблем, сложившихся на рынке мебели в России, на наш взгляд, является организация бенчмаркинговых исследований и применение их результатов в практической деятельности предприятиями мебельной промышленности.

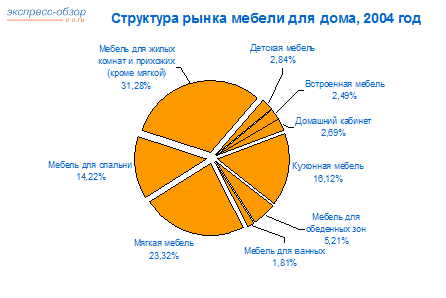

Особо следует выделить рынок мебели для дома. Проведенный анализ показал, что общий объем рынка мебели для дома в 2004 году вырос на 13 процентов в текущих ценах и на 5 процентов в сопоставимых. Темпы роста рынка домашней мебели постепенно сокращаются. Замедление темпов роста рынка происходит, в основном, за счет сокращения численности населения России. В 2005 году продолжится снижение темпов роста рынка мебели для дома: до 110 процентов. В сопоставимых ценах прирост рынка домашней мебели будет еще меньше и в 2005 году составит 2,32 процентов. Среднедушевое потребление мебели для дома по-прежнему увеличивается (правда, с замедляющимися темпами) и в 2005 году вырастет на 7 процентов.

При этом наибольшую долю на рынке мебели для дома занимает корпусная мебель для жилых комнат и прихожих. Наблюдается замещение шкафов и стенок встраиваемой мебелью (в основном - прихожие).

Следующий сегмент по объему продаж – это мягкая мебель. Мягкая мебель является самым сложным сегментом для анализа. По оценкам «Экспресс-обзор», данные официальной статистики по объему рынка мягкой мебели занижены в 2,7 раз! Почти половина мягкой мебели производится мелкими предприятиями (41,3 процентов).

Среди всего объема мягкой мебели выделен интересный с точки зрения данного обзора, сегмент, мягкая мебель именно для дома. Основной тенденцией 2004 года стало снижение популярности мягкой мебели в качестве спального места.

Рис. 2.5. Структура российского производства мебели для дома в 2004 году

На третьем месте по объему продаж – кухонная мебель. В 2004 году емкость рынка кухонь составила 595 тыс. кухонных гарнитуров. Реально же было продано 399 тыс. кухонных гарнитуров. Рынок кухонных гарнитуров насыщен на 67 процентов, то есть резервов роста у данного рынка еще достаточно.

Деревянные кровати занимают около 40 процентов объема рынка мебели для спальни (в стоимостном выражении). Объем продаж кроватей вырос в натуральном выражении на 11,1 процентов, а в стоимостном – на 22,8 процентов, тем самым, выйдя в лидеры по темпам роста на рынке мебели для дома. Еще одной тенденцией рынка мебели для спальни стало замещение корпусных шкафов встроенными шкафами различной модификации.

С опережающими рынок темпами рос и рынок мебели для домашнего кабинета (122,7 процентов в рублях в текущих ценах). Если же рассматривать рост рынка в сопоставимых ценах, темпы роста получаются ниже, но все равно существенные: 114,26 процентов. Самую большую долю объема продаж мебели для домашних кабинетов занимают компьютерные столы (35 процентов). На втором месте по объему продаж - операторские кресла, а третью, существенную долю, занимает оперативная мебель.

Встроенная мебель пока занимает лишь 2,5 процентов рынка и имеет тенденцию к увеличению своей доли. А мебели для ванных комнат продается меньше всего.

В последние годы ассортимент мебельных изделий значительно пополнился за счёт офисной мебели. Потребность в офисной мебели возникла в результате развития предпринимательской деятельности, появления банков, малых и средних предприятий и необходимости их оборудования. Офисная мебель выпускается на основе унифицированных элементов, поэтому для неё характерен широкий ассортимент. Динамично развивается сектор специальной мебели – для баров, кафе, ресторанов, банков, гостиниц. Этот сектор, так же как и офисная мебель, является средством производства, поэтому значительную роль здесь играет фактор стильности и респектабельности мебели.

Дополнительным фактором роста спроса на индивидуальную мебель становится увеличение объёмов жилья в стране, что напрямую связано с развитием экономики и ипотечного кредитования. Так, приобретая новую квартиру, люди, в первую очередь, покупают именно мебель. Потребность в приобретении новой мебели зависит от жилищных условий и состава семьи. Например, семьи, проживающие в малогабаритных квартирах, не склонны к покупке мягкой мебели для гостиных, а приобретают компактную мебель-хранилище, так называемые «стенки». Улучшение жилищных условий приводит к повышению спроса не только на мягкую мебель, но и детскую, встроенную кухонную мебель и мебель для прихожих.

По данным Госкомстата РФ, из 147,6 млн. человек населения России почти треть можно рассматривать как потенциальных потребителей мебели, для остальных приобретение мебели является недоступным в связи с низким уровнем доходов – 50% населения имеют средний уровень дохода, а 35% – ниже прожиточного минимума.[29]

Проведенный анализ позволяет нам сделать следующие выводы. Рынок мебели будет продолжать расти в денежном выражении, за счет среднего и высокого ценовых сегментов. Происходит заметное смещение в сторону импорта. Спрос становится более качественным. Сегодня большая часть мебели, стоящая в домах семей среднего класса и близких к нему групп, произведена в России. Об этом говорит и структура продаж мебели в Москве: мебель отечественного производства составляет примерно 53,9 процентов, Италия - 18,1 процентов и Белоруссия – 13 процентов. Однако менее половины тех, кто собирается купить новую мебель, планирует приобрести российскую. Предпочтительнее оказывается мебель, произведенная в Европе, прежде всего в Италии и Германии. Продавцы и производители уже зафиксировали прекращение работы импортозамещающих механизмов, а импортный сегмент последние 2 года демонстрирует устойчивый рост.

Основными конкурентными преимуществами производимой мебели, является высокое качество, экологическая безопасность, доступная цена, высокие эстетические показатели, вариантность изготовления. По результатам обследования выяснили, что приблизительно 5-6% выпускаемой мебели конкурентоспособно на отечественном рынке. За 2003–2004 годы в результате постепенной стабилизации экономики страны на рынке мебели появились новые предприятия. В борьбе за часть рынка России отечественные мебельщики коренным образом изменили ассортимент выпускаемой продукции, её дизайн, улучшили качество, внедрили современные импортные материалы, фурнитуру. В стране создано около 100 совместных предприятий с зарубежными партнерами. Это позволило выпускать качественную разнообразную мебель, внедрять современные методы организации труда и производства, применять современные методы маркетинга и менеджмента.

Результаты работы лучших российских предприятий показывают, что наиболее уверенно сегодня чувствуют себя на рынке те, кто осуществил самые решительные преобразования в системе менеджмента и маркетинга. Многие при этом прошли через банкротство, освободившись от непрофильных, малоэффективных и убыточных производств и подразделений. В их числе можно назвать несомненных лидеров: ОАО МК «Шатура», ЗАО «Мебель Черноземья», ОАО «Миассмебель», ОАО «Севзапмебель», ЗАО «Европейская мебельная компания».

Эффективно работают вновь созданные предприятия с современным менеджментом – это группа «Аллегро» (Московская обл.), «МЦ-5» (Кировская обл.), «Мистер Дорз», «8 Марта», «Феликс» (Москва), «Заречье» (Тюмень), «Ангстрем» (Воронеж), ООО «Калинка плюс» (г.Саратов). Эти предприятия отличаются лучшими технико-экономическими показателями, динамикой снижения издержек производства, новыми формами услуг для клиентов и покупателей. Так, наиболее низкие затраты на 1 рубль товарной продукции имеют ОАО «Шатура и «Сходненская фабрика бытовой мебели», имеющих собственное производство ламинированных плит, синтетических плёнок и других компонентов. За счёт внедрения на ЗАО «Энгельсская мебельная фабрика» современных экономических технологий затраты на 1 рубль товарной продукции снизились на 15 %.

В российской мебельной промышленности в последние годы произошел значительный приток высококвалифицированных кадров из других, особенно оборонных, отраслей экономики. Также в последнее время к производству мебели подключился ряд фирм, ранее занимавшихся поставками мебели из стран с развитой мебельной промышленностью. Дополнительным фактором стало повышение значимости мебели в общей корзине потребления товаров длительного спроса вследствие активных рекламных кампаний, проводимых разными предприятиями на рынке мебели. Благоприятным фактором, подтолкнувшим развитие отрасли, явилось открытие компанией IKEA своего первого магазина в России. Появление нового глобального игрока заставило российских производителей всерьёз задуматься о будущем и предпринять шаги по повышению качества продукции и совершенствованию дизайна.

Активно и быстро развивается в России производство кухонной мебели, и сегодня мы имеем огромное количество небольших, но современных предприятий, выпускающих кухни нижнего и среднего ценового диапазонов не хуже, а зачастую и значительно лучше импортных. Большинство из них изначально занимались сборкой мебели из импортных комплектующих, однако в последние годы ведущие кухонные компании, такие как «Эльт», «Атлас Люкс» и другие формируют собственные разработки, и иностранные производители фасадов выпускают продукцию в соответствии с их требованиями (рис. 2.6).

Рис.2.6. Доли крупнейших мебельных предприятий на рынке кухонной мебели

Компания «Эльт», один из лидеров мебельного рынка, активно реализует продукцию за счёт выпуска широкого ассортимента продукции, снижения сроков поставки и выбора соответствующих партнёров по бизнесу. В производстве используются фурнитура и фасады ведущих итальянских компаний, а реализация продукции происходит в двух ценовых сегментах: средневысоком и высоком (под торговой маркой ELT) и в среднем (под маркой Edel). Сейчас компания реализует свою продукцию через 400 магазинов, около 5% магазинов управляются собственно компанией, 10% – сертифицированными франчайзерами, а 85 % – независимыми дилерами.

В числе ее основных конкурентов можно назвать ЗАО «Энгельсская мебельная фабрика» (г.Энгельс Саратовской области) , ЗАО «Графское» из Воронежа, Санкт-Петербургскую «Первую мебельную фабрику» и т.д.

Производство спален и другой корпусной мебели требует уже более высокого уровня технологической оснащенности и обеспеченности современным оборудованием. Корпусная мебель – это тот сегмент рынка, с которым связаны основные надежды российской мебельной промышленности (рис. 2.7).

Рис.2.7. Доли крупнейших мебельных предприятий на рынке производства корпусной мебели

Несмотря на то, что в нём присутствуют успешные мебельные компании, такие как самое крупное и лучшее предприятие отрасли – ОАО МК «Шатура», «Электргорскмебель», ОАО «Миассмебель» и другие – доля импорта в нем составляет 50%. Мебельный комбинат «Шатура» первым из отечественных производителей создал розничную сеть магазинов. Компания специализируется на выпуске широкой гаммы продукции, ориентированной на потребителя со средним достатком. Комбинат активно наращивает производственные мощности по выпуску мебели. В рамках процедуры банкротства «Шатура» приобрела «Европейскую мебельную компанию – одно из самых современных и мощных мебельных предприятий России, увеличивает выпуск ДСП ( в 2003 г. введена в эксплуатацию первая очередь новейшего завода ДСП, заканчивается строительство второй очереди) и развивает систему логистики. Компания широко рекламирует свою продукцию, и в настоящее время брэнд «Шатура» является наиболее известным на мебельном рынке России.

«Электрогорскмебель» – вторая по величине мебельная компания России – выпускает широкий ассортимент конкурентной недорогой корпусной мебели. Компания стремится увеличить объёмы выпуска, для чего активно развивает производственные мощности и планирует строительство нового завода по изготовлению ДСП. Для предотвращения перепроизводства «Электрогорскмебель» разрабатывает новые продукты и выходит на новые ценовые сегменты. Наиболее востребованные покупателем виды мебели – мягкая, кухонная, корпусная. Производство мягкой мебели – наиболее закрытый сегмент для анализа, так как этот бизнес в значительной степени является теневым. Стоит отметить, что многие предприятия-лидеры рынка мягкой мебели начинали свою деятельность в гаражах. Постепенно они выросли, научились изготавливать качественные изделия разнообразного дизайна и сегодня уже формируют моду на мебель. Все известные производители, в частности, Холдинг «8 Марта», Компания «МЦ 5», «Аллегро Классика» и ряд других (рис.2.8).

|

*прочие: 0,7% «Престиж», 0,7 % «Концепт», 0,7 % «Инстрой», 1,1% «Сола-М»,1,1% «Альянс –М», 1,2 % «Модерн», 1,3% «Диском», 1,4 % «Ладья», 1,4 % «Добрый стиль», 1,3 % «Райвэл».

Рис. 2.8. Доли крупнейших поставщиков на рынке мягкой мебели

В отличие от рынка корпусной мебели, основные производители в сегменте мягкой мебели появились в последние 10 лет. Они уже не были обременены громадными производственными фондами и социальными обязательствами и смогли выстроить гибкое производство, ориентированное на удовлетворение запросов клиентов.

Как следствие, сегмент рынка мягкой мебели стал одним из наиболее конкурентоспособных, и сегодняшние лидеры удерживают позиции даже при снижении импортных пошлин.

А поскольку на пути импорта мягкой мебели имеется одно серьёзное препятствие – высокие логистические издержки, доля импорта в структуре потребления мягкой мебели не превышает 20%. Ещё одна тенденция – открытие собственных магазинов и развитие розничных сетей. Наибольшего успеха достигла здесь компания «8 Марта», имеющая на сегодняшний день несколько сетей: «Диваны ТУТ», «Сны Клеопатры» и «Сто диванов». Однако остаются ассортиментные ниши, освоение которых отечественными производителями осуществляется медленно. Это производство современной мебели из массивной древесины, детской мебели, мебели для ванных комнат, шкафов-купе, изделий мебели с использованием конструкционной фанеры, гнутоклеёных деталей, металлокаркасов и стекла.

Серьёзное превосходство зарубежных конкурентов объясняется в значительной степени их коммерческой политикой: при высокой цене и качестве мебели западно-европейские производители для дистрибьюторов предлагают различные условия расчетов. Российские производители не в состоянии предоставить товарный кредит магазинам в силу недостаточности оборотных средств. Таким образом, стратегия адаптации к рынку по условиям платежа позволяет зарубежным производителям занимать лидирующее положение на российском рынке.

В России такая деятельность как торговля, организация снабжения готовой продукции никогда не были оптимизированы. В национальном масштабе очень мало торговых сетей, а которые существуют – созданы самими изготовителями и за свой счёт, как, например, Промек Холдинг, который открыл представительства в Астрахани, Волгограде, Краснодаре, Москве, Нижнем Новгороде, Новосибирске, Оренбурге, Перми, Ростове – на Дону, Самаре, Саратове, Сочи, Санкт-Петербурге. На сегодняшний день предприятие «Москва» создаёт систему дилерской сети реализации в 8 регионах: Поволжье, Восточной Сибири, Уральском регионе и других.

Многие компании на рынке мебели с целью снижения финансовых потерь выбрали путь создания собственных мебельных магазинов. В Московском регионе стали появляться огромные мебельные центры, привлекающие потребителей широчайшим выбором.

Компания «Шатура» также активно развивает розничную торговлю. В настоящее время под маркой «Шатура» работает более 300 фирменных магазинов во всех регионах России. На первом этапе эта компания заключала договоры франчайзинга с дилерами, обязующимися торговать в основном мебелью фабрики «Шатура». При этом сама фабрика предоставляла рекламную поддержку и обеспечивала магазины продукцией со своих региональных складов. В 2003 году «Шатура» разработала новый формат фирменного магазина, пилотный проект которого был запущен в марте 2004года.

Другие мебельные компании также постепенно осваивают розничную торговлю, которая помимо гарантированного сбыта выпускаемой продукции обеспечивает чуткое реагирование на запросы потребителей. Основной акцент производители мебели сделали на продвижение нового формата торговли – «брэнд секции».

Учитывая низкую платежеспособность рынка, его региональную неравномерность, следует признать, что одна из прогрессивных форм коммерческого успеха – это участие в различных выставках-ярмарках, на которых формируются рынки сбыта мебели на территории России.

Конкурентоспособность российской мебели прямо зависит от степени обеспеченности подотрасли основными конструкционными, облицовочными, химическими и клеевыми материалами отечественного производства.

Однако мебельная промышленность, увеличивая объёмы производства, уже сегодня испытывает недостаток отечественных плитных материалов (необлицованных, ламинированных и кашированных, плит МДФ), отделочных, облицовочных и клеевых материалов, сложного деревообрабатывающего оборудования. Этот недостаток предприятия компенсируют путём импорта зарубежных материалов. В настоящее время доли импортных материалов, используемых на отечественных мебельных предприятиях, составляют: плит МДФ –75%, ламинированных плит – 25, бумаги-основы и декоративных бумаг – 46, полимерных плёнок – 95, лакокрасосчных материалов – 90, мебельных тканей – 70%.

Техническая оснащённость мебельного производства во многом определяет эффективность работы предприятий, уровень качества исполнения мебели, возможность внедрения новых производственных линий и технологий.

По уровню технической оснащённости, степени использования прогрессивных материалов и технологий, умению обеспечить массового покупателя и различные сферы деятельности мебелью в ассортименте, мебельное производство страны, в основном, конкурентоспособно. Но отечественные производители не удовлетворяют потребностей рынка в отдельных специальных видах мебели, а также в мебели высокого потребительского класса. В России продолжается развитие конкурентоспособных направлений по производству фурнитуры, стеклозеркальных изделий, древесных плит, облицовочных материалов, различных комплектующих изделий и других материалов для изготовления мебели, но до полного удовлетворения спроса на них ещё далеко.

Предстоящее вхождение России во Всемирную торговую организацию (ВТО) и обусловленное этим снижение ввозных таможенных пошлин, в том числе на мебель, вызывают определённые опасения у отечественных производителей мебели. Известно, что члены ВТО, особенно группа квадро (ЕС, Канада, США, Япония), настаивают на варианте нулевых ввозных и вывозных пошлин на мебель. На данном этапе переговоров Департамент промышленной и инновационной политики в лесопромышленном комплексе Минпромнауки России добивается сохранения действующих таможенных ставок ввозных пошлин в течение ближайших 5 лет: это время необходимо для того, чтобы обеспечить возможность технического развития отечественных производителей мебели.

Стремление отечественных производителей к продвижению своей продукции на мировой рынок через участие в международных зарубежных выставках стало возможным благодаря принятию Ассоциации предприятий мебельной и деревообрабатывающей промышленности России в члены Европейской федерации производителей мебели (UEA). В настоящее время Департамент Правительства, Ассоциация совместно с законодательными структурами субъектов Федерации решает весьма важный вопрос освобождения предприятий, выпускающих мебель массового производства, от налога с продаж.

Таблица 2.6.

Заключение

Анализ экономической ситуации сложившейся на саратовском рынке мебели приводит к выводу о том, что необходимым элементом формирующейся рыночной системы данной отрасли является развитие предприятий производящих эксклюзивную продукцию.

В ходе проведенного исследования было выявлено, что рынок мебели является одной из наиболее динамично развивающихся отраслей экономики г. Саратова. При этом стоит отметить, что в условиях жесткой конкуренции, сложившейся на данном рынке предприятиям необходимо планировать свой бизнес, в частности, в области маркетинга.

Специфика и особенности маркетингового планирования на предприятии ООО «Атташе-К» обусловлены рядом его внутрифирменных проблем и трудностей, возникающих во внешней среде, а также выбранным сегментом рынка.

В результате проведенного анализа были выявлены сильные и слабые стороны предприятия, угрозы внешней среды, а также возможности ООО «Атташе-К». На основе этих данных можно сделать выводы о том, что при настоящем уровне маркетингового планирования в условиях динамично развивающихся рыночных отношений предприятие может не выдержать конкурентной борьбы и уступит свои позиции молодым прогрессивным предприятиям. Тем не менее, разработка эффективных маркетинговых мероприятий и, как следствие этого - плана маркетинга поможет не только укрепить его позиции на рынке, но и увеличить рыночную долю путем завоевания новых сегментов.

Необходимо отметить, что основная масса предпринимателей не считает нужным выделять существенную часть денежных средств на маркетинговые мероприятия, не понимая их значимости. Однако опыт зарубежных и ряда успешно функционирующих отечественных производителей мебели доказывает эффективность реализации маркетинговых мероприятий. При выявлении преимуществ и недостатков конкурентов, правильной сбытовой политике, качественно разработанных товарной и ассортиментной стратегиях, а так же, налаженной системе ценообразования и рекламы, предприятие может избежать массы провалов и неудач, обусловленных незнанием рынка.

Учитывая специфику сферы деятельности рассматриваемого предприятия и требования клиентов, необходимо поддерживать соответствующий уровень квалификации сотрудников ООО «Атташе-К».

Итак, можно выделить следующие основные проблемы данного предприятия:

§ несовершенство складского хозяйства;

§ небольшой радиус обслуживания;

§ высокие затраты на транспортировку;

§ низкий уровень системы управления товарными запасами;

§ значительная нагрузка на производственный персонал;

§ недостаточно развитая система маркетинговой информации.

Но несмотря на все вышеперечисленные слабые стороны ООО «Атташе-К» следует отметить, что оно занимает одну из лидирующих позиций на саратовском рынке мебели. Основной проблемой предприятия является укрепление рыночных позиций и завоевание большей доли рынка. Для этого ООО «Атташе-К» необходимо качественно планировать свою деятельность во всех сферах, в частности в области маркетинга.

В заключение отметим, что для нормального функционирования предприятий-производителей корпусной мебели необходимо разрабатывать план маркетинга. Целью планирования маркетинга является определение позиции компании в данный момент, направление ее деятельности и средств достижения целей. План маркетинга является центральным с точки зрения осуществления деятельности по получению определенного дохода. Он служит основой для всех других видов деятельности компании, например для планирования распределения, поступления наличных денег, численности и характера рабочей силы. По утвержденному плану маркетинга принимаются текущие ежедневные решения. Этот план является эффективным инструментом управления и должен быть предоставлен в полном виде или по частям всем, кто участвует в процессе планирования деятельности компании. Формальные процедуры планирования маркетинга обеспечивают большую прибыльность и стабильность компании в долгосрочной перспективе, а также помогают уменьшить трения между сотрудниками компании.

Список используемой литературы

1. Багиев Г.Л., Тарасевич В.М., Анн Х. Маркетинг: Учебник / Под ред. д.э.н., профессора Г.Л. Багиева. – М.: Экономика, 2001.

2. Беляевский И.К. Маркетинговое исследование: информация, анализ, прогноз. М.: Финансы и статистика, 2001.

3. Березин И. С. Маркетинг и исследования рынков. М.: Русская Деловая Литература, 1999.

4. Данько Т.П. Управление маркетингом: учебник. М.: ИНФРА - М, 2000.

5. Джордж С., Ваймерскирх А. Всеобщее управление качеством: стратегии и технологии, применяемые сегодня в самых успешных компаниях. (TQM). - СПб.: Виктория плюс, 2002. - С. 196-197.

6. Деловой еженедельник "ЭКОНОМИКА И ВРЕМЯ". Санкт-Петербург N 41 (478) 28 марта 2005 года.

7. Журнал «ЛеспромИнформ», октябрь 2004 г.

8. Журнал « Мебельный бизнес» № 10(35) декабрь 2004 г.

9. Котлер Ф. Маркетинг менеджмент: Анализ, планирование, внедрение, контроль. - СПб: Питер Ком, 1998. – 896 с.

10. Котлер Ф., Армстронг Г., Сондерс Дж., Вонг В. Основы маркетинга. / Пер. с англ. – 2-ое Европ. Изд. – М., СПб.: Издат. дом «Вильямс», 2000. – 1056 с.

11. Кунявский М.Е., Кублин И.М., Распоров К.О. Управление маркетингом промышленного предприятия. – М.: Междунар. отношения, 2004. – 376 с.

12. Маркетинг на предприятиях малого и среднего бизнеса: теория, практика, организация: Научный сборник. – Саратов: Издат. центр СГСЭУ, 2000. – 231 с.

13. Материалы пресс-конференции, посвященной проведению 16-й международной выставки “Мебель, фурнитура и обивочные материалы”//МЕБЕЛЬ-2004.

14. Михайлова Е.А. Основы бенчмаркинга. М.: Юристъ, 2002.

15. Михайлова М.Р. Бенчмаркинг - универсальный инструмент управления качеством // Методы менеджмента качества. № 5. - 2003.

16. Фатхутдинов Р.А. Стратегический маркетинг: Учебник. - М.: ЗАО «Бизнес-школа Интел-Синтез», 2000 – 640 с.

17. Хруцкий В.Е., Корнеева И.В. Современный маркетинг: настольная книга по исследованию рынка: Учеб. пособие. - 2-е изд., перераб. и доп. М.: Финансы и статистика, 1999.

18. Экономика России. – М.: Госкомстат, 2004.

19. Aaker D. Managing brand equity: capitalizing on the Value of Brand Name. N.Y. Macmillan, 1991.

20. Bauer P. Какой сервис имеет смысл? Бенчмаркинг в логистике, 1993.

21. Bruckhardt W. Цикл ключевых вопросов о бенчмаркинге: новаторское и компетентное создание ценности, 1993.

22. Camp R.C. Benchmarking. The Search for Industry Best Practices That Lead to Superior Performance, ASQC Industry Press, Milwaukee, Wisconsin, 1989.

23. Cassel C., Nadin S., Gray M.O. The use and effectiveness of benchmarking in SMEs // Benchmarking: An International Journal, Vol. 8, No. 3. - 2001. - P. 212-222.

24. Cedigas. Natural gas in the World, Pans, 1997.

25. Coopers & Lybrand Consultants, Survey of Benchmarking in the UK. - CBI Manufacturing Council, London, 1993.

26. Furey T.R. Бенчмаркинг – ключ к созданию конкурентного преимущества на этапе зрелости рынка, 1987.

27. Ghobadian A., Gallear D.N. Total quality management in SMEs // Omega, Vol. 24, No. 1. - 1996. - P. 83-106.

28. IEA, Oil, gas and coal. – Pans, 1997.

29. Krokowski W. Сравнение с лучшими в мире конкурентами. Бенчмаркинг в управлении снабжением, 1993.

30. Membership Package. European Foundation for Quality Management, 2003.

31. Monkhouse E. The role of competitive benchmarking in small-to medium-sized enterprises // Benchmarking for Quality Management & Technology, Vol. 2, No. 4. - 1995. - P. 44-45.

32. Reves G., Pfleger E. Мировой класс в качестве стандарта – как подняться к вершинам с помощью бенчмаркинга, 1993.

33. Study on Comprehensive Energy plan in East Siberia and Far East of the Russian Federation, second phase, executive summary, 1995, September.

34. van de Wiele T. and Brown A. // Venturing down the TQM path for SMEs. - International Small Business Journal, Vol. 16, No. 2. - 1998. - P. 50-68.

35. Venetucci R. Бенчмаркинг: проверка реальностью стратегии и целей работы, 1993.

36. World Energy Council, Survey of Energy Resources, Oxford, 1995.

37. World Energy Outlook, IEA, 1997.

38. Данные сайта: http://research.rbc.ru

39. Данные сайта: http://www.sarstat.ru

40. Данные сайта: http://sfbm.ru

41. Данные сайта: http://www.fira.ru

42. Данные сайта: http://www.mebeldub.ru

[1] Camp R.C. Benchmarking. The Search for Industry Best Practices That Lead to Superior Performance, ASQC Industry Press, Milwaukee, Wisconsin, 1989.

[2] Багиев Г.Л., Тарасевич В.Н., Анн Х. Маркетинг: Учебник для ВУЗов / Г.Л. Багиев, В.Н. Тарасевич. – М: «Экономика», 2001.

[3] Aaker D. Managing brand equity: capitalizing on the Value of Brand Name. N.Y. Macmillan, 1991.

[4] Bruckhardt W. Цикл ключевых вопросов о бенчмаркинге: новаторское и компетентное создание ценности, 1993.

[5] Furey T.R. Бенчмаркинг – ключ к созданию конкурентного преимущества на этапе зрелости рынка, 1987.

[6] Багиев Г.Л., Аренков И.А., Мартынова М.В. Benchmarking в разработке стратегий маркетинга // Маркетинг в системе управления предпринимательством. – Киев, 1996.

[7] Резников Р. Критерий качества продукции и показатель успешности хозяйственной деятельности предприятия // Стандарты и качество, 2003, № 2.

[8] Хачатуров А.Е., Куликов Ю.А. Основы менеджмента качества: Учебн. пособие. – М.: Издательство «Дело и сервис», 2003.

[9] Белый Е. Конкурентоспособность и качество продукции: два уровня управления // Маркетинг, 2002, № 4.

[10] Глудкин О.П., Горбунов Н.М., Гуров А.И. и др. Всеобщее управление качеством: Учебник для вузов. / Под общ. ред. Глудкина О.П. – М.: горячая линия – Телеком, 2001.

[11] Багиев Г.Л., Тарасевич В.Н., Анн Х. Маркетинг: Учебник для ВУЗов / Г.Л.Багиев, В.Н.Тарасевич. – М: «Экономика», 2001.

[12] Багиев Г.Л., Тарасевич В.Н., Анн Х. Маркетинг: Учебник для ВУЗов / Г.Л.Багиев, В.Н.Тарасевич. – М: «Экономика», 2001.

[13] Багиев Г.Л., Тарасевич В.Н., Анн Х. Маркетинг: Учебник для ВУЗов / Г.Л.Багиев, В.Н.Тарасевич. – М: «Экономика», 2001.

[14] Багиев Г.Л., Тарасевич В.Н., Анн Х. Маркетинг: Учебник для ВУЗов / Г.Л.Багиев, В.Н.Тарасевич. – М: «Экономика», 2001.

[15] Маслов Д., Белокоровин Э. Особенности применения бенчмаркинга на малых и средних предприятиях // maslow@front.ru, ernest@atnet.ru

[16] Михайлова М.Р. Бенчмаркинг - универсальный инструмент управления качеством // Методы менеджмента качества. – № 5. – 2003.

[17] Михайлова Е.А. Основы бенчмаркинга. М.: Юристъ, 2002.

[18] van de Wiele T. and Brown A. // Venturing down the TQM path for SMEs. - International Small Business Journal, Vol. 16, No. 2. - 1998. - P. 50-68.

[19] Ghobadian A., Gallear D.N. Total quality management in SMEs // Omega, Vol. 24, No. 1. - 1996. – С. 83-106.

[20] Cassel C., Nadin S., Gray M.O. The use and effectiveness of benchmarking in SMEs // Benchmarking: An International Journal, Vol. 8, No. 3. - 2001. – С. 218.

[21] Cassel C., Nadin S., Gray M.O. The use and effectiveness of benchmarking in SMEs // Benchmarking: An International Journal, Vol. 8, No. 3. - 2001. – С. 218.

[22] Coopers & Lybrand Consultants, Survey of Benchmarking in the UK. - CBI Manufacturing Council, London, 1993.

[23] Cassel C., Nadin S., Gray M.O. The use and effectiveness of benchmarking in SMEs // Benchmarking: An International Journal, Vol. 8, No. 3. - 2001. – С. 219.

[24] Membership Package. European Foundation for Quality Management, 2003.

[25] Monkhouse E. The role of competitive benchmarking in small-to medium-sized enterprises // Benchmarking for Quality Management & Technology, Vol. 2, No. 4. - 1995. - P. 44-45.

[26] Джордж С., Ваймерскирх А. Всеобщее управление качеством: стратегии и технологии, применяемые сегодня в самых успешных компаниях. (TQM). - СПб.: Виктория плюс, 2002. - С. 196-197.

[27] Материалы пресс-конференции, посвященной проведению 16-й международной выставки “Мебель, фурнитура и обивочные материалы” “МЕБЕЛЬ-2004

[28] Деловой еженедельник "ЭКОНОМИКА И ВРЕМЯ" (Санкт-Петербург) N 41 (478) 28 марта 2005 года

[29] Ежегодный статистический справочник. 2004 .

Введение

В последнее время при проведении маркетинговых исследований, в процессе организации маркетинговой деятельности все чаще и чаще используется бенчмаркинг.

Для большинства компаний бенчмаркинг не является новым, так как он осуществлялся в рамках конкурентного анализа, хотя бенчмаркинг является более детализированной, формализованной и упорядоченной функцией, чем метод или подход конкурентного анализа, это необходимая функция успеха любой организации, в том числе и предприятий трубопроводного транспорта.

Актуальность выбранной темы исследования заключается в том, что проблема оптимизации деятельности предприятий мебельной промышленности стоит в настоящее время особенно остро, так как большинство отечественных мебельных предприятий находится в состоянии острой конкурентной борьбы за потребителя, нуждается в проведении маркетинговых исследований вообще, и бенчмаркинговых исследований в частности, осуществляет поиск своей рыночной ниши и целевого сегмента, следовательно, возникла необходимость в использовании методологии, адаптированной к российским условиям.

Объектом исследования в данной дипломной работе выступает мебельная промышленность. При этом особое значение развития предприятий мебельной промышленности связывается не только с решением технических и технологических проблем, с появлением качественно новых технологических решений, но, и, прежде всего, с решением ряда маркетинговых, социальных проблем, максимальным удовлетворением требований и запросов конечных потребителей разнообразной мебели.

Целью данной дипломной работы является организация бенчмаркинговых исследований в мебельной промышленности и разработка направлений совершенствования деятельности предприятий на рынке мебели на примере ООО «Атташе-К». В соответствие с поставленной целью, основными задачами исследования являются:

ü определение теоретических и методических основ проведения бенчмаркингового исследования;

ü характеристика сущности и содержания понятия бенчмаркинг;

ü выявление методологических аспектов бенчмаркинга;

ü анализ современного состояния рынка мебели на Российском и Саратовском рынках;

ü анализ организации деятельности ООО «Атташе-К» на Саратовском рынке мебели;

ü разработка направлений совершенствования деятельности ООО «Атташе-К» на рынке мебели.

Отметим, что оптимизация деятельности мебельных компаний в современных российских условиях посредством бенчмаркинга – является малоизученной проблемой и, практически, в должной мере не разработана, что выступает как следствие особенностей функционирования предприятий промышленного комплекса в России. Поэтому в представленном дипломном исследовании сделана попытка обосновать целесообразность использования бенчмаркинговых исследований для разработки оптимальной стратегии функционирования и развития предприятий мебельной промышленности.

Исследуемое предприятие ООО «Атташе-К» занимает весомое положение в Саратове и от его успешного функционирования во многом зависит качественное удовлетворение разнообразных потребностей и запросов потребителей на рынке мебели не только в нашей области, но и в Поволжском регионе. Поэтому повышение эффективности функционирования и повышение уровня конкурентоспособности предприятий мебельной промышленности в том числе, безусловно, повлияет на развитие Поволжского региона в частности, и экономики страны в целом.

Методологической базой данного исследования явились методы системного и ситуационного анализа, бенчмаркинговый анализ и комплексный подход, экономико-статистические методы и др.

Теоретические и методологические основы бенчмаркингового исследования

1.1 Сущность и содержание понятия бенчмаркинг

Принято считать, что родиной бенчмаркинга (Benchmarking) являются США. Однако история свидетельствует о более раннем использовании понятия «бенчмаркинг». В Японии Benchmarking соотносится по содержанию с японским словом «dantotsu», означающим «усилие, беспокойство, желание лучшего (лидера) стать еще лучшим (лидером)»[1]. В Китае, например, известно правило китайского генерала Сун Тзу, который писал: «Когда ты знаешь твоего врага и знаешь себя, ты не страшишься результата от сотни войн». В настоящее время бенчмаркинг, использование его главного принципа «от лучшего к лучшему» возвращают к жизни, к успеху многие фирмы США, Японии, Западной Европы.

Бенчмаркинг впервые появился в 1972 г. Тогда исследовательская и консалтиновая организация PIMS (воздействие маркетинговой стратегии на прибыль) установила, что для того, чтобы найти эффективное решение в области конкуренции, необходимо знать лучший опыт других предприятий, которые имеют успех в похожих условиях. В 1979 г. американская компания «Ксерокс» притупила к проекту «Бенчмаркинг конкурентоспособности» для анализа затрат и качества собственных продуктов по сравнению с японскими. Проект имел большой успех.

Сегодня такие известные компании, как «НР», «Dupont”, “Motorola”, “Chase” стали доверительно относиться к опыту сравнительного анализа, к обмену навыками. Бенчмаркинг является настолько динамичным, а совокупность его познаний увеличивается столь быстро, что трудно определить его точную характеристику. В Центре производительности и качества (Вестингхаус – Германия) бенчмаркинг рассматривают как процесс постоянного исследования наилучшей практики, которая определяет наиболее высокую характеристику конкурентноспособности.

Цель бенчмаркинга состоит в том, чтобы на основе исследования надежно установить вероятность успеха предпринимательства[2]. Для большинства компаний бенчмаркинг не является новшеством, так как он осуществляется в рамках конкурентного анализа. Хотя бенчмаркинг является более детализированной, формальной и упорядоченной функцией, чем метод или подход конкурентного анализа, это необходимое условие успеха любой организации.

Следует отметить, что использование бенчмаркинга многонаправленно. Так, бенчмаркинг в логистике позволяет быстро и с малыми затратами выявить проблемные ситуации в логистических системах, в сферах, близких к покупателю, по выполнению заказов и транспортировке. Бенчмаркинг показывает маркетинг-директору, где на его фирме или на рынке возникли проблемы с затратами и качеством, не утратила ли его фирма позиций в конкурентной борьбе. По мнению G. Reves и E.Pfleger, бенчмаркинг вскрывает проблемы в работе и конкретизирует их. Кроме того, бенчмаркинг должен быть постоянным процессом, нацеленным не только на соответствие конкуренции, но и на победу над ней. В рамках бенчмаркинга предпринимательские функции анализируются как процессы, создающие товар или услугу и продвигающие их на рынок. Сфера применения бенчмаркинга включает разработку стратегии, операции, управленческие функции, однако основным источником сведений о конкурентах и о рынке остается покупатель[3].

В настоящее время бенчмаркинг рассматривается и как способ оценки стратегий и целей работы в сравнении с первоклассными предприятиями, чтобы гарантировать долгосрочное пребывание на рынке. Имеется опыт использования бенчмаркинга для установления успеха предприятия. При этом в центре внимания находятся следующие вопросы:

· кто, какая фирма находится на вершине конкуренции?

· почему собственное предприятие не является лучшим?

· что должно быть изменено или сохранено на предприятии, чтобы оно стало лучшим?

· как выстроить соответствующую стратегию, чтобы стать лучшим из лучших?

При осуществлении бенчмаркинга сотрудники работают в командах, состоящих из представителей разных предприятий. Важнейшими составляющими деятельности сотрудников и организации являются планирование с ориентацией на создание ценностей, а также компетентность в области работы с клиентами, технологии и культуры предпринимательской деятельности. Известный экономист W. Bruckhardt называет бенчмаркинг видом деятельности, который связан с клиентами, технологией и культурой предпринимательства и осуществляется при планировании, с ориентацией на создание ценности и компетентность[4].

T.R. Furey относит бенчмаркинг к совокупности управленческих инструментов, таких, как глобальное управление качеством, измерение удовлетворенности покупателей, которые фирмы сейчас применяют[5]. Однако большая часть специалистов придерживаться мнения, что бенчмаркинг означае перенятие методов управления у других предприятий, успешно работающих при их помощи после того, как путем сравнения с другими областями предпринимательской деятельности или конкурентами были выявлены слабые стороны своей фирмы.

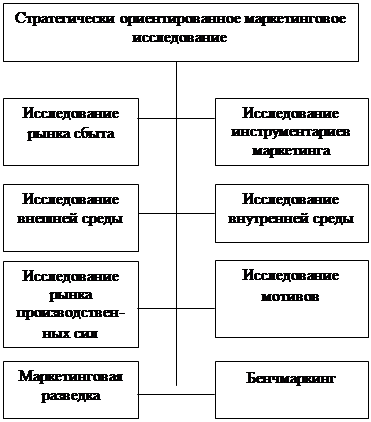

В Японии, где бенчмаркингом занимаются уже длительное время, наиболее распостраненной формой является товарный бенчмаркинг, который основан на психологии “и я тоже”, являющийся, по мнению известного специалиста по маркетингу Багиева, развитием правила Сун Тзу. Менее популярны бенчмаркинги функций и процессов. Анализ содержания бенчмаркинга показывает, что его можно рассматривать как направление маркетинговых исследований. Положение бенчмаркинга в системе маркетинговых исследований показано на рис. 1.1.

Рис. 1.1. Бенчмаркинг в структуре маркетинговых исследований[6]

Определяя эффект, который может обеспечить бенчмаркинг, следует иметь в виду, что никогда и никем не подвергался сомнению факт выгодности обмена опытом и его изучения. Правда, не следует забывать, что перекрестное опыление плодотворно не для всякого предприятия. Поэтому необходимость проведения бенчмаркинга должна быть доказана.

Польза бенчмаркинга состоит в том, что производственные и маркетинговые функции становятся наиболее управляемыми, когда на предприятии исследуются и внедряются лучшие методы и технологии других предприятий или отраслей. Это приведет к повышению прибыльности предпринимательства, созданию полезной конкуренции и удовлетворению потребностей покупателей. Бенчмаркинг становится искусством обнаружения того, что другие делают лучше нас, и изучением, усовершенствованием и применением их методов работы. Сегодня в США владение и эффективное использование технологий бенчмаркинга – неотъемлемое условие рыночного успеха компании. Джексон Грейсон-младший, глава International Benchmarking Clearinghouse, так определил причины сегодняшней популярности бенчмаркинга:

1) глобальная конкуренция. Сегодня, в эпоху глобализации бизнеса, компании осознают необходимость всестороннего и детального изучения и последующего использования лучших достижений конкурентов в целях собственного выживания.

2) вознаграждение за качество. В последние годы все большее распространение получают проходящие на национальном уровне кампании по определению и вознаграждению фирм – лидеров качества. Условия участия в подобных программах предполагают, помимо демонстрации компаниями-участниками конкурентных преимуществ выпускаемых ими продуктов, обязательное применение концепции бенчмаркинга в практике управления компанией.

3) необходимость повсеместной адаптации и использования мировых достижений в области производственных и бизнес-технологий. Чтобы не остаться позади своих конкурентов, всем компаниям, независимо от размера и сферы деятельности, необходимо постоянно изучать и применять передовой опыт в области производственных и бизнес-технологий.

Без сомнения, основной причиной интереса к бенчмаркингу является естественное развитие Total Quality Management (TQM). Использование TQM помогает компаниям понять, что они «делают плохо и как можно сделать это лучше». Компании, исповедующие концепцию TQM, ставят перед собой цель непрерывного совершенствования, считая, что единственный путь, который может привести компанию к успеху, – постоянное отслеживание и непременное использование достижений как основных конкурентов, так и мировой практики бизнеса[7].

Так что же все-таки такое бенчмаркинг? Бенчмаркинг – это не только передовая технология конкурентного анализа. Бенчмаркинг, во-первых, концепция, предполагающая естественное развитие у компаний стремления к непрерывному совершенствованию, и, во-вторых, сам процесс совершенствования. Это непрерывный поиск новых идей, их адаптация и последующее использование на практике. Необходимо понять, что сравнительный анализ конкурентных преимуществ и осознание необходимости изменений – не заключительный этап процесса бенчмаркинга. Это лишь первый шаг, на котором необходимо дать ответы на вопросы: «Как?» и «Почему?». Важнейшим компонентом концепции бенчмаркинга являются внутрифирменные технологии ведения бизнеса, на основе которых и определяются критерии и степени сравнения.

Менеджмент компаний, применяющих концепцию бенчмаркинга, должен предусматривать постоянное слежение за тем, чтобы проводимая политика была понята и поддержана всеми сотрудниками компании. Ответственность за успешную реализацию концепции должна быть распределена между всем персоналом компании, выполняющим работу, оказывающую влияние на уровень качества выпускаемых товаров. В частности, за качество выпускаемой компанией продукции персональную ответственность должен нести представитель высшего звена управления. Важно понять, что бенчмаркинг – это деятельность не одного человека, а целой команды, деятельность, которую необходимо стратегически встраивать в бизнес-план компании. Большинство компаний сегодня, как никогда ранее, уделяет огромное внимание процессу совершенствования качества своих товаров или услуг. В настоящее время, на рубеже веков, качество становится единственной силой, способной привести компанию к успеху как на внутреннем, так и на международном рынках.

Так что же такое качество? Термин «качество» является лидером среди наиболее неправильно понимаемых и интерпретируемых понятий, значение которого во многом зависит от контекста, в котором он употреблен[8]. Чаще всего термин «качество» применяется для описания товаров. Вспомните, сколько раз в рекламных текстах встречались словосочетания: «качественные часы» или «качественная обувь». Как правило, использование подобной терминологии вводит потребителей в заблуждение, поскольку индивидуальное восприятие значения термина «качество» различно. Не случайно, в компаниях, использующих концепцию бенчмаркинга, значение термина «качество» четко определено, в противном случае призывы руководства «сделать товары качественными» будут восприняты сотрудниками компании по-разному.

В традиционном понимании термин «качество» используется для того, чтобы подчеркнуть превосходство, красоту товара или высокие затраты на его производство. Специалисты в области бенчмаркинга считают, что под качеством товара следует понимать степень удовлетворения потребностей потребителей в процессе его использования. Соответственно, первое, что необходимо сделать при переходе на бенчмаркинговую концепцию – выявить эти потребности. Достаточно типичной ошибкой является концепция, утверждающая что, степень удовлетворения потребностей является производной от технических характеристик товара, без учета уровня цен или условий оплаты и поставки.

Все подходы к качеству и, в частности, к контролю над качеством, нацелены на продукт. Когда западные рынки оказались насыщены, компании-производители впервые осознали, что потребители оценивают качество не только товара, но и прилагаемой к нему услуги. Реакция производителей последовала незамедлительно – появилась концепция TQM (Total Quality Management).

TQM – это стратегический подход к менеджменту, нацеленный на производство самого лучшего товара или услуги среди инновационных и непрерывно модифицируемых аналогов. TQM подчеркивает важность каждого сотрудника компании, как истинного профессионала и эксперта, владеющего необходимыми знаниями, навыками и опытом, а, соответственно, способного генерировать идеи относительно совершенствования процесса ведения бизнеса. В настоящее время в качестве основных принципов TQM выделяют[9]:

1. Постоянное отслеживание изменений в социокультурной среде компании, способных оказать влияние как на концепцию качества, принятую компанией, так и на систему контроля качества.

2. Наличие работоспособной схемы процесса постоянного и непрерывного совершенствования как компании в целом, так и ее товаров и услуг.

3. Ориентированность на покупателя.

4. Заинтересованность всего персонала компании.

5. Вовлеченность высшего управленческого звена, несущего персональную ответственность за реализацию концепции TQM.

6. Определение издержек, связанных с поддержанием необходимого уровня качества.

7. Исповедование философии «предотвращения угроз» со стороны внешней среды.

8. Постоянная поддержка системы управления качеством.

В дополнение к сказанному, особо необходимо подчеркнуть важность разработки системы документации качества. Это непременное условие реализации TQM. Приобретаемые потребителями товары и услуги должны соответствовать установленным стандартам, при этом данный процесс должна контролировать сама компания. Каждая единица продукции должна проходить через жесткую систему контроля качества. Более того, все записи результатов тестирования качества продукции должны подлежать архивации. В частности, система документации качества предполагает сопровождение каждой партии товара документом, в котором, во-первых, перечислены основные параметры и характеристики товара и, во-вторых, указана дата, до которой товар должен быть распродан.

В качестве основных причин неудачной реализации системы TQM выделяют[10]:

· отсутствие обратной связи с потребителями;

· отсутствие у руководства компании ясных стратегических целей компании и недостаточная проработка направлений ее развития;

· отсутствие внимания к издержкам, связанным с поддержанием необходимого уровня качества;

· недостаточно уважительное отношение руководства к персоналу компании;

· отсутствие реальных измерителей эффективности деятельности персонала;

· отсутствие или непроработанность системы документации качества.

С чего начинается внедрение системы TQM? Прежде всего, необходимо выяснить, что представляет собой компания сегодня и какую позицию она занимает на рынке. Вполне естественно, что прежде, чем внедрять TQM, необходимо собрать всю необходимую информацию. Как правило, для этого проводятся анонимные опросы как управленческого, так и производственного персонала компании, цель которых – выявление нерешенных проблем, связанных с управлением компанией, в частности, возникающих у персонала при выполнении ими своих обязанностей. Подготовка к внедрению TQM предполагает осознание руководством компании необходимости объединения всего персонала для достижения целей компании.

Огромную роль в процессе достижения успеха компанией играет понимание того, что хочет конечный потребитель, а также четкое определение потребностей и ожиданий потребителя. На практике лишь немногие работники компании имеют возможность общаться с конечными потребителями продукции и услуг компании. Каждый работник компании, будь-то секретарь, бухгалтер или оператор, играет немаловажную роль в процессе улучшения качества продукта, но не осознает этого. В то же время, каждый работник компании выступает в роли потребителя и поставщика одновременно, поскольку он получает ресурсы – информационные, сырьевые, управленческие – от одних сотрудников компании, а результаты своего труда отдает другим. Поэтому чрезвычайно важно помочь каждому работнику компании представить себя в роли как потребителя, так и поставщика. Любой, пусть даже временный сбой в отношениях обмена между покупателем и поставщиком внутри компании, неминуемо отражается на качестве конечного продукта или услуги компании. Данная концепция – ключ к постоянному совершенствованию как производственных, так и управленческих технологий внутри компании.

Исторически сложилось так, что все «замеры» внутри организации ограничиваются расчетом производительности труда, производственных издержек и прибыли. Безусловно, получаемая в результате данных расчетов информация крайне полезна для процесса совершенствования управления компанией, но она не позволяет определить ключевые факторы, влияющие на эффективность деятельности компании. Что действительно необходимо, так это унифицированная система измерений, которую можно использовать для планирования, мониторинга и постоянного и непрерывного совершенствования производственного процесса. Ключ к созданию успешной внутрифирменной системы измерений – простота.

Важным моментом системы измерений является определение основных критериев успеха деятельности компании. Критерии успеха должны отражать прогрессивное развитие компании и давать полную объективную картину ее состояния. Как правило, в качестве основных факторов успеха выделяют: величину прибыли, уровень издержек, объемы продаж, сроки поставок продукции и пр. Практика свидетельствует: количество критериев должно быть ограничено – от 6 до 8, в крайнем случае, 12, но не более. После определения критериев успеха они могут использоваться в определении целей, мониторинге и стратегическом бенчмаркинге. Нельзя забывать: система измерителей также должна подвергаться непрерывному усовершенствованию. Для этого необходимо определить ключевые измерители по каждому конкретному производственному или управленческому процессу, позволяющие определить успех или неудачу, которые, в свою очередь, также должны постоянно совершенствоваться. Большинство процессов внутри компании пересекают ее горизонтально, то есть от отдела к отделу, от работника к работнику. Поэтому неудивительно, что часто покупатель не получает того, что он запрашивал.

Для мониторинга прогрессивного развития компании могут использоваться различные виды измерителей эффективности производственного и управленческого процессов. Составляющими эффективности являются точность, надежность и своевременность. Объем также относится к важным показателям, а производительность и издержки свидетельствуют о том, насколько эффективно были использованы ресурсы.

Измерители эффективности производственных и управленческих процессов позволяют обеспечить каждого сотрудника компании обратной связью, позволяющей принимать решения по вопросам совершенствования используемых им технологий или методов задолго до определения эффективности работы всего коллектива компании в целом. Такого рода обратная связь позволяет работникам, во-первых, не повторять уже совершенных однажды ошибок, а, во-вторых, не добавлять ресурсы в еще эффективную систему.

Прежде чем переходить к более детальному рассмотрению концепции бенчмаркинга, необходимо ознакомиться с внутрифирменными процессами и выделить факторы, по которым можно измерить успех или неудачу компании. Если данные факторы не выделены – невозможно определить, какие процессы нуждаются в бенчмаркинге.

Возникает вопрос: «Как необходимо построить систему управления компанией, чтобы облегчить определение, описание и анализ происходящих в ней процессов?» В этом могут помочь различные схемы, которые, во-первых, дают не только документированную, но и визуальную информацию о происходящих в системе процессах и, во-вторых, помогают определить негативные стороны и разработать предложения по тому, какие действия необходимо предпринять. В-третьих, помогают выявить проблемные стороны и слабые места, а также возможные и уже существующие конфликты, отсрочки и аномалии. Подобную схему следует использовать в целях контроля за производственным процессом, несмотря на высокие издержки, связанные с ее реализацией, поскольку результат стоит того – высокое качество продукта или услуги.

Кроме того, немаловажным фактором успеха является конкурентная позиция компании. Сегодня для многих компаний конкуренция носит глобальный характер и, неслучайно, основная цель большинства компаний – достижение мировых стандартов качества. Бенчмаркинг – наилучший метод для того, чтобы цели компании соответствовали требованиям мирового рынка, а не были определены ориентируясь на показатели прошлого года. Бенчмаркинг доказал свою состоятельность не только в производственной сфере. Его успешно используют и в сфере услуг, и в общественном, и в частном секторах.

Сравнение результатов деятельности компании с результатами основных конкурентов – идея не новая. Сбор информации о деятельности конкурентов и, в частности, об их товарном ассортименте и ценах – функция оперативного маркетинга. Бенчмаркинг в настоящее время является более эффективным методом, чем просто сбор информации. Это инструмент менеджмента, используемый для выявления возможностей самосовершенствования, определения объектов совершенствования и стимулирования непрерывности данного процесса в целях повышения конкурентоспособности компании на международных рынках.

Процесс эволюции бенчмаркинга аналогичен классической модели “перехода от искусства к науке”.

с

с

|

в

е

|

ш

е

|

с

т

|

о

в

|

н

и

е

е

время

Рис. 1.2. Этапы развития бенчмаркинга[11]

Как показывает рис. 1.2 первое поколение бенчмаркинга интерпретируется как реинжиринг или ретроспективный анализ продукта. Второе поколение – бенчмаркинг конкурентноспособности, получило развитие как наука в 1976-1986 гг., благодаря деятельности фирмы “Ксерокс”. Третье поколение бенчмаркинга развивается в 1982-1986 гг., когда предприятия – лидеры качества понимают, что учиться проще у предприятий вне их сектора или отрасли, чем исследуя конкурентов. Четвертое поколение бенчмаркинга – это стратегический бенчмаркинг, который рассматривается как систематический процесс, направленный на оценку альтернатив, реализацию стратегий и усовершенствование характерисик производительности на основе изучения успешных стратегий внешних предприятий-партнеров. Пятое поколение – глобальный бенчмаркинг, который рассматривается будущим инструментом организации международных обменов с учетом культуры и национальных процессов организации производства. Существует множество видов бенчмаркинга, в частности:

Внутренний бенчмаркинг – бенчмаркинг процесса, осуществляемый внутри организации, сопоставляет характеристики производственных единиц, схожих с аналогичными процессами.

Бенчмаркинг конкурентноспособности – измерение характеристики предприятия и ее сопоставление с характеристикой конкурентов; исследование специфических продуктов, возможностей процесса или административных методов предприятий-конкурентов.

Функциональный бенчмаркинг – сравнение определенной функции двух или более организаций в том же секторе.

Бенчмаркинг процесса – деятельность по изменению определенных показателей и функциональности для их сопоставления с предприятиями, характеристика которых является совершенной в аналогичных процессах.

Глобальный бенчмаркинг – расширение стратегического бенчмаркинга, которое включает также аасоциативный бенчмаркинг.

Общий бенчмаркинг – бенчмаркинг процесса, который сравнивает определенную функцию двух или более организаций независимо от сектора.

Существуют также бенчмаркинг затрат, бенчмаркинг клиента, стратегический бенчмаркинг, оперативный бенчмаркинг, а также ассоциативный бенчмаркинг – бенчмаркинг, проводимый организациями, состоящими в узком бенчмаркинговом альянсе. Протокол этой кооперации содержится в Кодексе проведения бенчмаркинга.

Дата: 2019-04-22, просмотров: 393.