Повышение качества учетной информации в ООО «Торговый дом «СМИТ»

Первая проблема - отсутствие собственных разработанных бухгалтерских и налоговых регистров по учету товаров, в которых были бы отражены все аспекты учета товаров на предприятии.

В связи с этим предлагается разработка учетных регистров, позволяющих упростить учет товаров.

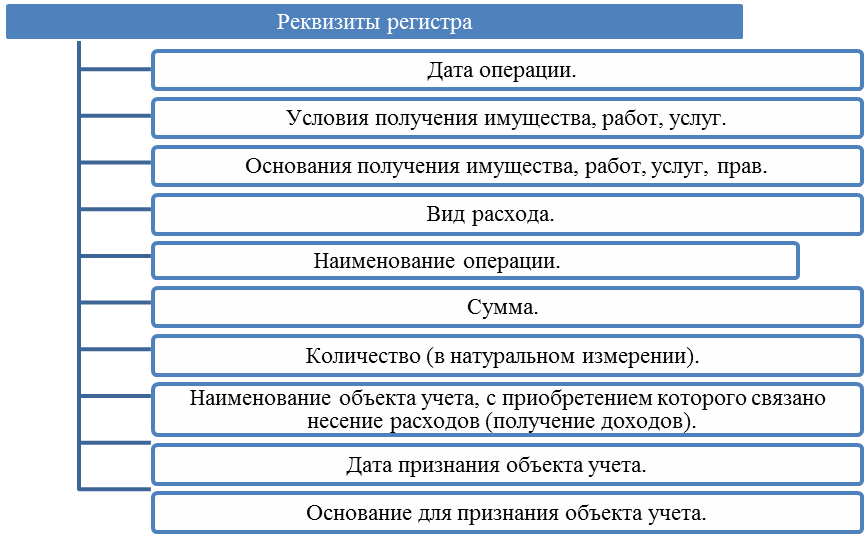

В ООО «Торговый дом «СМИТ» рекомендуется вести регистр учета товаров, который будет учитывать все особенности движения товаров (таблица 3.1). Обязательными реквизитами регистра будут (рисунок 3.1).

Рисунок 3.1 - Обязательные реквизиты регистра учета операций приобретения товаров ООО «Торговый дом «СМИТ»

Таблица 3.1 - Регистр учета операций приобретения товаров ООО «Торговый дом «СМИТ»

| Дата операций | Условия получения имущества, работ, услуг | Основания получения имущества, работ, услуг, прав | Виды расходов | Наименование операций | Сумма, руб. | Количество (в натуральном измерении) | Наименование объектов учета, с приобретением которых связано получение доходов | Дата приз-нания объектов учета | Основания для признания объектов учета |

| 05.01.2018 | С последующей оплатой | Договор № 235 с ООО «Спектр» | Приобретен-ие товаров | Поступление | 100000 | 1000 | 1 | 05.01.2018 | Накладная № 13 от 05.01. 2018 |

| 06.01.2018 | С последующей оплатой | Договор № 453 с ООО «Синтез» | Приобретен-ие товаров | Поступление | 30000 | 500 | 2 | 06.01.2018 | Накладная № 19 от 06.01. 2018 |

| Итого по регистру | 130000 | 1500 | - | - | - | ||||

Необходимость введения данного регистра обусловлена тем, что в ООО «Торговый дом «СМИТ» допускаются ошибки в учете товаров. Данный регистр будет вестись ежемесячно бухгалтером, ответственным за ведение данного участка. При каждом новом поступлении товаров в ООО «Торговый дом «СМИТ» регистр будет дополняться. При реализации товаров данный регистр будет закрыт датой списания товаров. Данный регистр учета операций приобретения товаров позволит предприятию в будущем избежать ошибок при формировании стоимости и принятии к учету товаров, а соответственно и при формировании данных в оборотных ведомостях и бухгалтерской отчетности.

Оприходовав товары, нужно заполнить регистр информации об отпуске товаров, учитываемых по методу средней себестоимости, поскольку предприятие использует данный метод учета товаров (таблица 3.2).

Необходимость введения данного регистра обусловлена тем, что в ООО «Торговый дом «СМИТ» допускаются ошибки при отпуске товаров. Регистр формируется для обобщения информации о списании покупных товаров и формирования показателя общей стоимости списанных в отчетном (налоговом) периоде товаров по направлениям их использования. Данный регистр будет вестись ежемесячно бухгалтером, ответственным за ведение данного участка. Данный регистр учета позволит предприятию в будущем избежать ошибок в учете товаров, а соответственно и при формировании данных в оборотных ведомостях и бухгалтерской отчетности.

Ведение регистра должно обеспечивать возможность определения общей стоимости списанных товаров ежемесячно и нарастающим итогом с начала налогового периода до отчетной даты отдельно по направлениям использования списанных товаров. Данные в регистре формируются путем суммирования показателей помесячно и нарастающим итогом с начала отчетного (налогового) периода до отчетной даты.

Таблица 3.2 - Регистр информации об отпуске товаров ООО «Торговый дом «СМИТ»

| Дата приобретения партии | Номер партии | Наименование единицы учета | Приход (в стоимостных измерителях), руб. | Цена единицы товара данной партии, руб. | Дата списания | Наименование, дата и номер документа на списание | Списание (в стоимостных измерителях), руб. | Остаток текущий (в стоимостных измерителях), руб. |

| 05.01.2018 | 1 | - | 100000 | 100 | - | - | - | 100000 |

| 06.01.2018 | 2 | - | 30000 | 60 | 15.01.2018 | Накладная № 15 от 15.01. 2018 | 12000 | 18000 |

| Итого по регистру | 130000 | - | - | - | 12000 | 118000 | ||

Дата: 2019-04-22, просмотров: 394.