Полное фирменное наименование общества – Общество с ограниченной ответственностью «Торговый дом «СМИТ».

Сокращенное наименование общества – ООО «Торговый дом «СМИТ».

Основной вид деятельности общества:

- дистрибьюция продовольственных товаров.

Целью деятельности предприятия является удовлетворение общественных потребностей в реализуемой продукции и извлечение прибыли.

Общество руководствуется в своей деятельности действующим законодательством РФ и внутренними документами. Общество вправе участвовать в других хозяйственных обществах, а также создавать филиалы и представительства в порядке, предусмотренном действующим законодательством РФ, внутренними документами общества.

ООО «Торговый дом «СМИТ» осуществляет свою деятельность на основе полного хозяйственного расчета, самофинансирования и самоокупаемости. Имущество предприятия составляют основные фонды и оборотные средства, материальные ценности, торговое оборудование, учтенные в бухгалтерской отчетности.

На хозяйственную деятельность ООО «Торговый дом «СМИТ» оказывают влияние следующие факторы внешней среды прямого воздействия: потребители, поставщики, конкуренты, государственные органы. Проводя открытую политику, ООО «Торговый дом «СМИТ» определяет следующие критерии к предприятиям - производителям продуктов питания:

1. Вся продукция предприятия - производителя имеет безусловное и постоянное качество.

2. Вся продукция предприятия - производителя востребована на рынке и имеет лидирующее положение по продажам в своей товарной категории.

3. Логистика предприятия - производителя обеспечивает бесперебойное движение товаров и соответствующих документов.

Что касается договорной работы с предприятиями - производителями, порядок заключения договоров выглядит следующим образом.

Для заключения договора исполнитель по этому договору (как правило, менеджер службы продаж) запрашивает документы у предприятия - производителя:

- копия первой и последней страницы устава предприятия;

- копия свидетельства о постановке на налоговый учет;

- копия свидетельства о внесении в единый государственный реестр юридических лиц и индивидуальных предпринимателей;

- доверенность на лицо, подписывающее договор, либо протокол собрания о назначении директора.

После того, как собраны все подписи на листе согласований, договор отдается на подписание директору.

Поскольку ООО «Торговый дом «СМИТ» очень тщательно относится к выбору поставщиков и заключению договоров, процесс заключения договоров занимает значительный промежуток времени.

Ассортиментный портфель включает в себя продукцию таких производителей, как:

- ООО «Кампина»;

- «Хохланд»;

- ГК «Русское море»;

- ООО «Объединенные кондитеры»;

- ОАО «Южуралкондитер»;

- Черкизовский мясоперерабатывающий комбинат;

- СП ООО «Санта - Бремор» и другие.

Главным принципом работы ООО «Торговый дом «СМИТ» является индивидуальный подход к каждому клиенту. В работе с клиентами в целях привлечения их большего количества и долгосрочного сотрудничества организация предоставляет им скидки, бонусы. Клиенты характеризуют ООО «Торговый дом «СМИТ» как стабильного поставщика продуктов питания, надежного партнера. Организация открыта для предложений по оптимизации бизнес - процессов и инновациям в области ассортиментной политики.

ООО «Торговый дом «СМИТ» развивается с учетом тенденций современного рынка и потребностей покупателей. В настоящее время организация предлагает покупателям большое количество товарных марок продуктов питания.

Основными преимуществами предприятия среди конкурентов являются:

- еженедельное обновление ассортимента;

- своевременное появление новинок;

- квалифицированный персонал;

- наличие доставки продукции по г. Перми и Пермскому краю.

Предприятием используется общая система налогообложения. Оно выступает в качестве плательщика налогов, состоящих из:

- налога на прибыль организаций;

- НДС;

- налога на имущество организаций;

- НДФЛ;

- страховых взносов.

Основные экономические показатели деятельности ООО «Торговый дом «СМИТ» по данным бухгалтерской (финансовой) отчетности (приложение 2) представлены в таблице 2.1.

Таблица 2.1 - Основные экономические показатели деятельности ООО «Торговый дом «СМИТ», тыс. руб.

| Показатель | Величина показателя | Абсолютное отклонение 2017 от 2016 | Относительное отклонение 2017 от 2016, % | |

| 2016 | 2017 | |||

| Выручка | 364029,56 | 683657,43 | 319627,87 | 187,80 |

| Себестоимость продаж | 310633,51 | 567214,52 | 256581,01 | 182,60 |

| Валовая прибыль | 53396,05 | 116442,91 | 63046,86 | 218,07 |

| Коммерческие расходы | 51223,91 | 113227,17 | 62003,26 | 221,04 |

| Прибыль от продаж | 2172,14 | 3215,74 | 1043,60 | 148,04 |

| Прочие доходы | 546,77 | 914,26 | 367,49 | 167,21 |

| Прочие расходы | 261,87 | 860,85 | 598,98 | 133,05 |

| Прибыль до налогообложения | 2457,04 | 3269,15 | 812,11 | 133,05 |

| Чистая прибыль | 1921,79 | 2604,52 | 682,73 | 135,53 |

| Товарные запасы | 19540,22 | 15211,65 | -4328,57 | 77,85 |

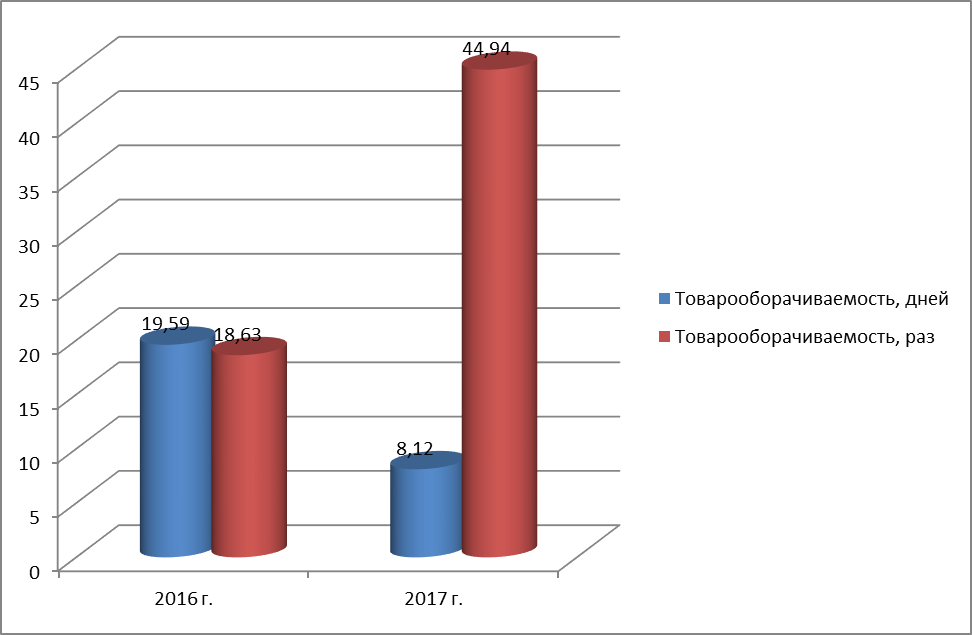

| Товарооборачиваемость, дней | 19,59 | 8,12 | -11,47 | 41,45 |

| Товарооборачиваемость, раз | 18,63 | 44,94 | 26,31 | 241,24 |

| Среднемесячная заработная плата одного работника | 25,64 | 26,07 | 0,43 | 101,68 |

Анализ данных таблицы показывает, что в связи с повышением объемов реализации на 319627,87 тыс. руб. (87,80 %) чистая прибыль в 2017 г. выше, чем в 2016 г. на 35,53 %.

Прибыль от продаж увеличилась только на 48,04 %. Это связано в основном с ростом себестоимости товаров, увеличением коммерческих расходов.

В 2017 г. по сравнению с 2016 г. наблюдается уменьшение товарных запасов на 4328,57 тыс. руб. Показатели товарооборачиваемости увеличились в 2017 году: до 8,12 дней и 44,94 раз, что является положительной тенденцией.

Среднемесячная заработная плата работников выросла незначительно - на 0,43 тыс. рублей или на 1,68 % и составила в 2017 году 26,07 тыс. рублей.

Данные по товарооборачиваемости представлены на рисунке 2.1.

Рисунок 2.1 - Показатели товарооборачиваемости ООО «Торговый дом «СМИТ»

Анализ коэффициентов рентабельности представлен в таблице 2.2.

Таблица 2.2 - Анализ коэффициентов рентабельности ООО «Торговый дом «СМИТ», %

| Наименование коэффициента | Величина показателя | Абсолютное отклонение 2017 от 2016 | |

| 2016 | 2017 | ||

| Рентабельность продаж | 0,53 | 0,38 | -0,15 |

| Рентабельность активов | 1,29 | 2,21 | 0,92 |

| Рентабельность собственного капитала | 68,66 | 48,24 | -20,42 |

Коэффициент рентабельности продаж демонстрирует долю чистой прибыли в объеме продаж предприятия. Как видно, показатель в 2017 г. уменьшился на 0,15 % и составил 0,38 %.

Коэффициент рентабельности активов показывает финансовую отдачу от использования активов предприятия. Как видим, в 2017 г. этот коэффициент имеет большее значение по сравнению с 2017 г., он увеличился на 0,92 %.

Коэффициент рентабельности собственного капитала позволяет определить эффективность использования капитала, инвестированного собственниками предприятия. Как видно из таблицы, показатель на протяжении исследуемого периода демонстрирует отрицательную динамику и составляет в 2017 г. 48,24 %.

Анализ коэффициентов ликвидности и платежеспособности представлен в таблице 2.3.

Таблица 2.3 - Анализ коэффициентов ликвидности и платежеспособности ООО «Торговый дом «СМИТ»

| Наименование коэффициента | Рекомендуемые величины | Величина показателя | Абсолютное изменение величины показателя 2017 от 2016 | |

| 2016 | 2017 | |||

| Коэффициент текущей ликвидности | 1,5 - 2,5 | 1,02 | 1,00 | -0,02 |

| Коэффициент абсолютной ликвидности | 0,2 - 0,5 | 0,0003 | 0,0015 | 0,0012 |

| Коэффициент платежеспособности | Не менее 1 | 1,02 | 1,05 | 0,03 |

Коэффициент текущей ликвидности показывает, какая доля текущих долговых обязательств может быть погашена в короткие сроки за счет ликвидных оборотных активов. На протяжении исследуемого периода коэффициент не удовлетворяет рекомендуемому значению и в 2017 г. снижается на 0,02 пункта. Это свидетельствует о явной нехватке денежных средств ООО «Торговый дом «СМИТ» для покрытия краткосрочных обязательств.

Коэффициент абсолютной ликвидности показывает, какая доля текущих долговых обязательств может быть немедленно погашена за счет денежных средств и их эквивалентов. На протяжении 2016 - 2017 гг. он не удовлетворяет нормативному значению. Но в 2017 г. видна тенденция к его повышению.

Экономический смысл коэффициента платежеспособности состоит в том, что он показывает обеспеченность долгов предприятия его активами, т. е. эта величина характеризует, какая сумма имущества приходится на один рубль обязательств. В 2016 - 2017 гг. этот коэффициент в целом удовлетворяет рекомендуемому значению и в 2017 г. он вырос на 0,03 пункта.

Анализ коэффициентов финансовой устойчивости представлен в таблице 2.4.

Таблица 2.4 - Анализ коэффициентов финансовой устойчивости ООО «Торговый дом «СМИТ»

| Наименование коэффициента | Рекомендуемые величины | Величина показателя | Абсолютное изменение величины показа-теля 2017 от 2016 | |

| 2016 | 2017 | |||

| Коэффициент автономии | Не менее 0,5 | 0,02 | 0,05 | 0,03 |

| Коэффициент соотношения заемных и собственных средств | Не более 0,7 | 2,35 | 0,88 | -1,47 |

| Коэффициент обеспеченности собственными средствами | Не менее 0,1 | 0,019 | 0,004 | -0,015 |

| Коэффициент маневренности | 0,2 - 0,5 | 1,00 | 0,08 | -0,92 |

| Коэффициент соотношения мобильных и иммобилизованных средств | - | - | 22,59 | 22,59 |

| Коэффициент прогноза банкротства | - | 0,019 | 0,003 | -0,015 |

Коэффициент автономии характеризует независимость предприятия от заемных средств. Показывает долю собственных средств в общей сумме всех средств предприятия. На протяжении исследуемого периода коэффициент не удовлетворяет рекомендуемому значению. Это свидетельствует о финансовой зависимости ООО «Торговый дом «СМИТ». В 2017 г. наблюдается незначительный рост коэффициента 0,02 до 0,05 пункта.

Коэффициент соотношения заемных и собственных средств показывает, сколько заемных средств привлекло предприятие на 1 руб. вложенных в активы собственных средств. Как видно, данный коэффициент превышает норму. Это означает зависимость ООО «Торговый дом «СМИТ» от внешних источников финансирования. Но в 2017 г. значение коэффициента уменьшается до 0,88 пункта, что свидетельствует о некотором восстановлении финансовой устойчивости (автономности) предприятия.

Коэффициент обеспеченности собственными средствами означает наличие у предприятия собственных оборотных средств, необходимых для его финансовой устойчивости. На протяжении периода этот показатель ниже нормы. Это говорит о том, что у ООО «Торговый дом «СМИТ» очень низкие возможности проведения независимой финансовой политики.

Коэффициент маневренности показывает способность предприятия поддерживать уровень собственного оборотного капитала и пополнять оборотные средства за счет собственных источников. В ООО «Торговый дом «СМИТ» наблюдается снижение этого показателя. В 2016 г. он имеет значение выше нормы. Это означает, что у предприятия имелось больше возможностей финансового маневра, чем в 2017 г., в котором он не удовлетворяет рекомендуемому значению.

Коэффициент соотношения мобильных и иммобилизованных средств показывает, сколько внеоборотных средств приходится на рубль оборотных активов. Из таблицы видно, что предприятие в 2017 г. больше средств вкладывало в оборотные активы.

Коэффициент прогноза банкротства показывает долю чистых оборотных активов в стоимости всех средств предприятия. Как видим, наблюдается снижение показателя на 0,015 пункта 2017 г. Это свидетельствует о том, что предприятие испытывает финансовые затруднения.

Анализ коэффициентов деловой активности представлен в таблице 2.5.

Таблица 2.5 - Анализ коэффициентов деловой активности ООО «Торговый дом «СМИТ»

| Наименование коэффициента | Величина показателя | Абсолютное изменение величины показателя 2017 от 2016 | |

| 2016 | 2017 | ||

| Продолжение таблицы 2.5

| |||

| Коэффициент общей оборачиваемости капитала | 2,44 | 5,80 | 3,37 |

| Коэффициент оборачиваемости оборотных средств | 2,44 | 6,06 | 3,62 |

| Коэффициент оборачиваемости дебиторской задолженности | 3,60 | 8,80 | 5,21 |

| Средний срок оборота дебиторской задолженности | 101,52 | 41,47 | -60,05 |

| Коэффициент оборачиваемости кредиторской задолженности | 2,60 | 6,35 | 3,75 |

| Продолжительность оборота кредиторской задолженности | 140,45 | 57,48 | -82,97 |

Коэффициент общей оборачиваемости капитала отражает скорость оборота материальных и денежных ресурсов предприятия. В 2017 г. наблюдается увеличение показателя по сравнению с уровнем 2016 г. на 3,37 пункта. Это положительно характеризует ООО «Торговый дом «СМИТ».

Коэффициент оборачиваемости оборотных средств также вырос и составил в 2017 г. 6,06 пункта.

Коэффициент оборачиваемости дебиторской задолженности увеличился с 3,60 до 8,80 пункта. Соответственно сократился и средний срок оборота дебиторской задолженности 101,52 до 41,47 дней.

Наблюдается увеличение коэффициента оборачиваемости кредиторской задолженности с 2,60 пункта в 2016 г. до 6,35 пункта в 2017 г. Продолжительность оборота кредиторской задолженности имеет тенденцию к уменьшению: со 140,45 дней до 57,48 дней.

Таким образом, по экономическим данным деятельности предприятия можно сказать, что оно развивается и расширяется.

В ООО «Торговый дом «СМИТ» создана четкая организационная структура (рисунок 2.2).

Структура управления построена по линейно-функциональному принципу. В целом она соответствует требованиям рынка и специфике деятельности ООО «Торговый дом «СМИТ».

| Генеральный директор |

| Финансовый директор |

| Коммерческий директор |

| Логистическая служба |

| Склад |

| Служба продаж |

| Служба закупок |

| Бухгалтерская служба |

Рисунок 2.2 - Организационная структура ООО «Торговый дом «СМИТ»

Предприятие возглавляет генеральный директор. Его функции заключаются в организации системы управления, контроле финансово-хозяйственной деятельности, обеспечении координации деятельности, осуществляемой функциональными службами предприятия.

В подчинении директора находится весь штат предприятия.

На коммерческого директора возлагается ответственность по организации реализации товаров предприятия.

Бухгалтерская служба находится в подчинении финансового директора. Структурно она состоит из главного бухгалтера, заместителя главного бухгалтера, бухгалтера по учету основных средств и материалов, бухгалтера по учету труда и заработной платы, бухгалтера по учету расчетных операций, бухгалтера по учету кассовых и банковских операций и кассира. Она функционирует на основании «Положения о бухгалтерии».

Главный бухгалтер несет ответственность за ведение учета, своевременное представление полной и достоверной бухгалтерской отчетности.

Основные правила составления и представления отчетности применяются согласно нормам ПБУ 4 / 99 «Бухгалтерская отчетность организации».

Организационная структура бухгалтерии представлена на рисунке 2.3.

| Главный бухгалтер |

| Заместитель главного бухгалтера |

| Бухгалтер по учету основных средств и материалов |

| Бухгалтер по учету труда и заработной платы |

| Бухгалтер по учету ТМЦ |

| Бухгалтер по учету кассовых и банковских операций |

| Кассир |

Рисунок 2.3 – Организационная структура бухгалтерии

Бухгалтерская служба осуществляет ведение бухгалтерского, налогового и управленческого учета согласно действующему законодательству. Ее основными задачами являются:

- организация планирования, учета и анализа финансово-хозяйственной деятельности;

- ведение, формирование и сдача отчетности;

-предотвращение отрицательных результатов хозяйственной деятельности и выявление внутрихозяйственных резервов деятельности предприятия;

- контроль за экономным использованием материальных, трудовых и финансовых ресурсов, сохранностью собственности предприятия.

Учетная политика сформирована главным бухгалтером и утверждена приказом руководителя предприятия. В составе учетной политики ООО «Торговый дом «СМИТ» утверждается:

- рабочий план счетов учета, в т. ч. аналитические счета;

- формы учетных регистров;

- образцы форм первичных учетных документов, используемых на предприятии;

- график документооборота.

Для оформления фактов хозяйственной жизни используются унифицированные формы первичных учетных документов. При отсутствии унифицированных форм применяются формы документов, содержащие обязательные реквизиты, указанные в ч. 2 ст. 9 ФЗ РФ «О бухгалтерском учете».

В соответствии с учетной политикой ООО «Торговый дом «СМИТ» для оформления некоторых фактов хозяйственной жизни применяется форма универсального передаточного документа (УПД), рекомендованная ФНС России в Письме от 21.10.2013 № ММВ-20-3/96@.

Такими фактами хозяйственной жизни являются:

- отгрузка товаров без транспортировки;

- отгрузка товаров с транспортировкой и др.

Учетная политика ООО «Торговый дом «СМИТ» определяет ключевые моменты касательно учета товарных операций (приложение 3).

2.2. Документальное оформление движения товаров в ООО «Торговый дом «СМИТ»

В процессе формирования учетной политики предприятия необходимо указать метод оценки продукции, признания учтенных расходов в себестоимости продукции, реализованной на протяжении отчетного периода, как расходов по обычным видам деятельности.

Все товарные операции подразделяются следующим образом: поступление товаров на предприятие и выбытие товаров. Товары ООО «Торговый дом «СМИТ» поступают от поставщиков. Эти товары оформляются товаросопроводительными документами, которые предусматривают правила перевозки грузов и условия поставки товаров.

Оформление процесса получения товаров производится по-разному. Все зависит от близости офиса к месту расположения склада. Документом на отпуск выступает накладная. Сведения, которые указываются в ней, состоят из:

- номера и даты выписки;

- наименования покупателя и поставщика;

- наименования, краткой характеристики продукции;

- ее количества;

- цены и общей стоимости.

Накладная составляется в четырех экземплярах. Предусматривается подписание данного документа материально-ответственными лицами, один из них отпускает продукцию, а второй принимает. Документ заверяется печатями поставщика и получателя. Товарно-транспортную накладную выписывают при доставке товаров автомобильным транспортом. Она включает в себя следующие разделы: товарный раздел и транспортный раздел. Исходя из особенностей товаров, к ней могут прилагаться иные документы, которые следуют с продукцией.

При доставке товаров железнодорожным транспортом роль сопроводительного документа выполняет железнодорожная накладная. К ней могут прикладываться спецификации, а также упаковочные листы. Об этом факте делается отметка в накладной. В том случае, если товар отправлен по железной дороге в контейнерах, то оформляется «Накладная на перевозку груза в универсальном контейнере» или составляется счет - фактура.

Отгрузка товара оформляется счетом - фактурой, которая подтверждает право получения ООО «Торговый дом «СМИТ» вычета по НДС и счетом на оплату. В ООО «Торговый дом «СМИТ» данный документ подписывает руководитель, главный бухгалтер поставщика, лицо, которое является ответственным за отпуск продукции. Счета - фактуры являются первичными бухгалтерскими документами.

В том случае, если продукцию получает материально-ответственное лицо вне склада покупателя, то обязательным документом выступает доверенность. Данный документ подтверждает право материально-ответственного лица на получение продукции, с обязательным предъявлением паспорта.

Доверенность в ООО «Торговый дом «СМИТ» составляется по типовым формам. Учет этих документов на предприятии осуществляется или по корешку доверенности, который хранится в бухгалтерской службе, или в журнале регистрации. Кроме того, указывается наименование и краткое описание товара с указанием единиц измерения и количества. Подпись получателя в данном документе удостоверяется руководителем. После получения продукции в бухгалтерскую службу предприятия предоставляются документы, доказывающие осуществление торговой операции, при этом, в книгу учета доверенностей вносится дата и номер сопроводительных документов.

На ООО «Торговый дом «СМИТ» возлагается обязанность по ведению бухгалтерского учета поступающей и реализуемой продукции в процессе ее движения и возникающих издержек обращения.

В ООО «Торговый дом «СМИТ» поступившая продукция приходуется по фактическому количеству в момент ее поступления либо же не позднее сроков, предусмотренных для приемки по качеству.

Одним из признаков учета продукции в ООО «Торговый дом «СМИТ» является формирование материально-ответственным лицом отчетности о наличии и движении товаров. Материально-ответственное лицо на основе фактического получения продукции и реализации этой продукции формирует товарный отчет.

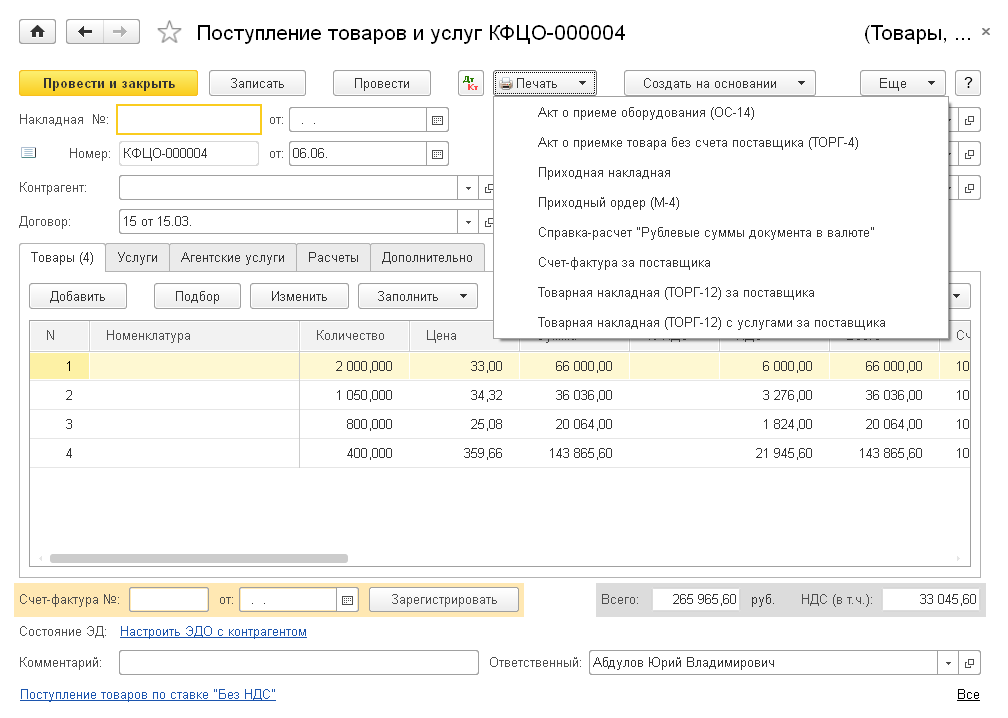

Рассмотрим порядок отражения в 1 С: Бухгалтерия 8.2. В прикладном решении 1 С: Бухгалтерия 8.2 для ООО «Торговый дом «СМИТ» автоматизированы операции оптовой закупки и продажи товаров (рисунок 2.4).

Рисунок 2.4 - Экранная форма документа «Поступление товара» в 1 С: Бухгалтерия 8.2 в ООО «Торговый дом «СМИТ»

В процессе оформления поступления продукции можно распечатать типовые формы ТОРГ - 12 (товарную накладную за поставщика), ТОРГ - 4 (акт о приемке товара при отсутствии его счета), М - 4 (приходный ордер) и др.

На основе документа «Поступление товара» в 1 С: Бухгалтерия 8.2 в ООО «Торговый дом «СМИТ» возможно заполнить сопряженные операции: оплата продукции поставщику, введение счета - фактуры, полученной от поставщика.

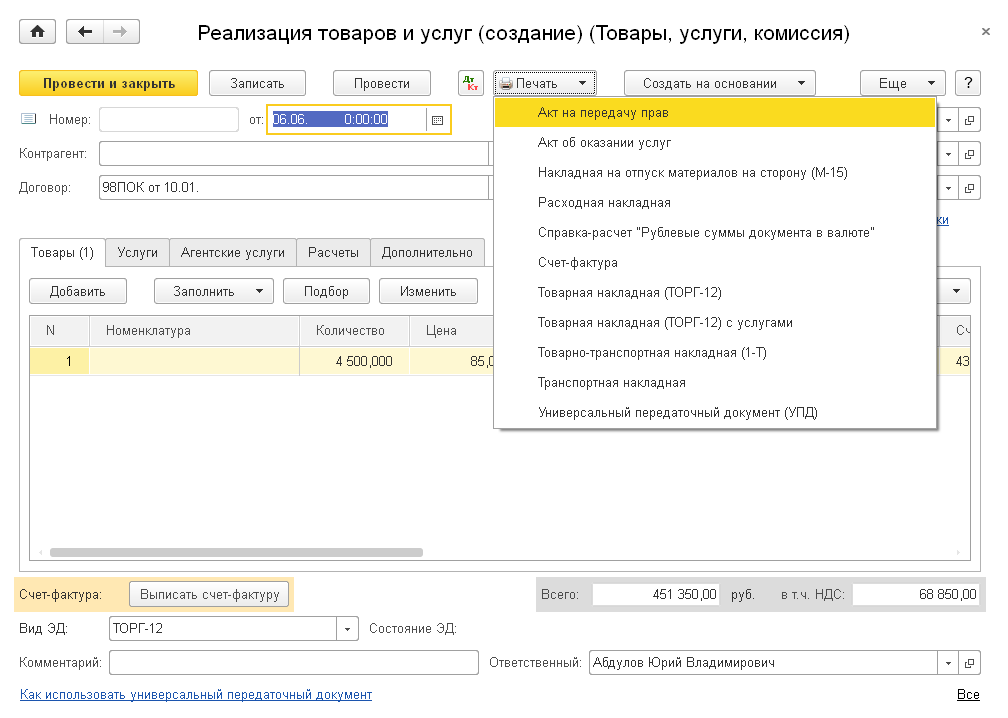

ООО «Торговый дом «СМИТ» может оформить реализацию товара покупателю по договору купли - продажи, а также зафиксировать отгрузку без перехода права собственности. При этом может начисляться НДС (рисунок 2.5).

Рисунок 2.5 - Экранная форма документа «Реализация товара» в 1 С: Бухгалтерия 8.2 в ООО «Торговый дом «СМИТ»

Оприходование поступивших товаров оформляется путем наложения штампа на сопроводительном документе: накладной, товарно-транспортной накладной, счете - фактуре и других документах, удостоверяющих количество и качество поступивших товаров.

Если в процессе приемки товара бывает обнаружение его недостачи, несоответствия уровня качества, маркировки, упаковки либо тары стандартам, договору или же данным, содержащимся в сопроводительных документах, предусматривается приостановление дальнейшей приемки продукции. В этом случае производится составление акта о расхождении в процессе приемки продукции по форме ТОРГ - 2 на все товары.

Как уже отмечалось выше, ООО «Торговый дом «СМИТ» реализует товар оптом. В данной ситуации отпуск товара оформляется товарной накладной по форме ТОРГ - 12 и товар отпускается со склада. В этом случае от покупателя необходимо предоставление доверенности на получение товара. Все документы на поступившие и реализованные товары вместе с товарным отчетом по форме ТОРГ - 29 материально-ответственное лицо сдает в бухгалтерию.

В ООО «Торговый дом «СМИТ» возникают случаи товарных потерь. Товарные потери возникают на всех стадиях обращения товаров: при транспортировке, хранении и реализации.

В ООО «Торговый дом «СМИТ» различают нормируемые и ненормируемые товарные потери. Нормируемые потери - это потери, образующиеся в результате усушки, утруски, раскрошки, разлива и тому подобному, т. е. так называемая естественная убыль товаров: уменьшение веса или объема товаров происходит вследствие изменения их физико-химических качеств. Ненормируемые потери - это потери от боя, брака и порчи товаров, а также потери по недостачам, растратам и хищениям.

Товарные потери в ООО «Торговый дом «СМИТ» выявляются проверкой наличия товаров путем инвентаризации. Такие товарные потери списываются за счет виновных лиц, на основании составленного акта (приложение 4). Данный акт в обязательном порядке содержит наименование товара, его сорт, артикул, а также количество и цену. Составленные акты о бое, ломе и порче товаров передаются в бухгалтерскую службу для проверки правильности оформления, а затем - руководителю. Руководитель принимает решение, за чей счет списывать образовавшиеся потери.

Дата: 2019-04-22, просмотров: 650.