Предметом бухгалтерского учета является производственно-хозяйственная и финансовая деятельность организации.

Производственная деятельность организаций складывается из трех взаимосвязанных процессов:

ü снабжение или обеспечение предприятий всем необходимым;

ü производство продукции, выполнение работ и оказание услуг;

ü реализация или продажа произведенной продукции (работ, услуг).

Итогом этих процессов с точки зрения бухгалтерского учета является финансовый результат организации, который рассчитывается как разница между доходами и соответствующими расходами организации. Финансовый результат может быть, как положительный – прибыль, так и отрицательный – убыток.

Кругооборот этих процессов является предметом бухгалтерского учета. Предмет реализуются через объекты бухгалтерского учета, к которым относятся:

1. Факты хозяйственной жизни;

2. Активы;

3. Обязательства;

4. Источники финансирования деятельности экономического субъекта;

5. Доходы;

6. Расходы;

7. Иные объекты, если это установлено федеральными стандартами.

1. Факт хозяйственной жизни – сделка, событие, которые оказывают или способны оказать влияние на финансовое положение экономического субъекта, финансовый результат его деятельности и (или) движение денежных средств.

Хозяйственная деятельность любой организации складывается из различных фактов хозяйственной жизни. Их количество зависит от размеров организации и видов ее деятельности. Так организация помимо основной деятельности (операционной) может осуществлять инвестиционную и финансовую деятельность.

Например, по операционной деятельности, на этапе снабжения – это закупки и расчеты с поставщиками. На этапе производства - формирование себестоимости продукции. На этапе продаж – это отгрузка продукции, товаров и выполнение услуг и расчеты с покупателями. В инвестиционной сфере – это приобретение имущества длительного пользования (недвижимость, оборудование), или акций других организаций. В финансовой сфере это кредиты банков и расчеты по ним.

Факты хозяйственной жизни должны учитываться в полном объеме и в соответствии с правилами бухгалтерского учета.

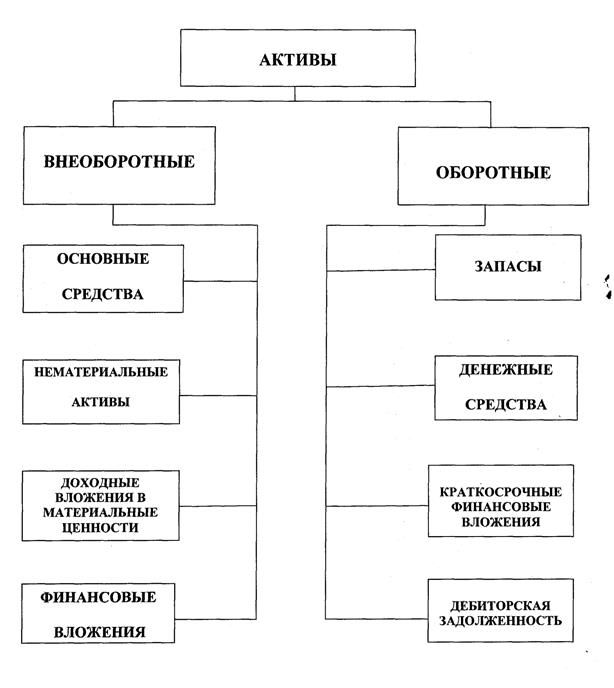

2. Активы - это ресурсы предприятия, контроль над которыми хозяйствующий субъект получил в результате свершившихся фактов хозяйственной жизни и которые должны принести ему экономические выгоды в будущем при использовании имеющегося потенциала отдельно или в сочетании с другими активами, что способствует прямо или косвенно притоку будущих чистых денежных потоков.

Активы организации в зависимости от состава и функционального назначения подразделяются на внеоборотные и оборотные.

Внеоборотные активы – это активы, которые используются в течение длительного времени (более 12 месяцев) и переносят свою стоимость на готовый продукт по частям в виде амортизационных отчислений. К ним относятся:

- основные средства – это совокупность материально-вещественных ценностей, которые используются в качестве средств труда в производстве продукции, выполнении работ и оказании услуг в течение длительного времени (более 12 месяцев)

К ним относятся здания, сооружения, машины, оборудование, оргтехника, мебель, автомобили, земля, леса, водоемы и другие основные средства;

- нематериальные активы - это активы не имеющие материально-вещественной формы, которые

ü можно отделить от другого имущества,

ü использовать в производстве продукции, выполнении работ, оказании услуг в течение длительного времени (более 12 месяцев),

ü способны приносить доходы в будущем и организация не планирует их дальнейшую перепродажу,

ü должны быть надлежащим образом оформлены юридически, то есть на владение ими оформляются патенты, свидетельства, лицензионные договора.

К нематериальным активам относятся результаты интеллектуальной деятельности в областях науки, литературы и искусства, авторские права на компьютерные программы, базы данных, изобретения, модели, промышленные образцы, секреты производства, товарные знаки, деловая репутация, возникающая при продаже предприятия;

- доходные вложения в материальные ценности – это активы, передаваемые за плату во временное пользование с целью извлечения дохода по договору лизинга или проката;

- долгосрочные финансовые вложения – это активы, отражающие инвестиции организации в государственные ценные бумаги, акции, облигации, а также займы, предоставленные другим организациям и вклады в уставные капиталы других организаций, на срок более 12 месяцев.

Оборотные активы - это активы, используемые для текущей деятельности, полезные свойства которых можно использовать однократно в течение одного производственного цикла. Они полностью переносят свою стоимость на стоимость готового продукта. К ним относятся:

- запасы , в состав которых включаются:

Ø сырье, основные и вспомогательные материалы, топливо, запасные части, инвентарь, покупные полуфабрикаты, комплектующие изделия и тара, используемые при производстве продукции, выполнении работ и оказании услуг, а также для управленческих нужд организации;

Ø готовая продукция и товары – это продукты труда, прошедшие все стадии технологической обработки и предназначенные для продажи;

Ø затраты в незавершенном производстве - это продукты труда, не прошедшие всех стадий технологической обработки;

Ø товары отгруженные – это товары, отгруженные покупателю, на которые право собственности не перейдет до момента оплаты;

Ø расходы будущих периодов – затраты, понесенные компанией в отчетном периоде, но подлежащие учету в себестоимости продукции в последующие периоды (до 12 месяцев).

- денежные средства и их эквиваленты, к которым относятся:

Ø наличные денежные средства в кассе и денежные документы (санаторные путевки, проездные документы, в том числе авиа и ж/д билеты, почтовые марки, марки государственной пошлины и др.), хранящиеся в кассе организации;

Ø денежные средства, находящиеся на расчетном, валютном и специальных счетах в банках;

Ø переводы в пути;

Ø высоколиквидные ценные бумаги, приравненные к денежным средствам;

- краткосрочные финансовые вложения – это активы, отражающие вложения в ценные бумаги и займы, выданные другим организациям со сроком погашения менее 12 месяцев, за исключением денежных эквивалентов.

- дебиторская задолженность – задолженность других юридических, и физических лиц перед данной организацией, как долгосрочные со сроком погашения более 12 месяцев, так и краткосрочные со сроком погашения менее 12 месяцев. Например, задолженность покупателей за проданную продукцию или товары, налоговых органов по налогам, работников организации за выданные под отчет наличные денежные средства на командировку или хозяйственные расходы. Перечисленные юридические и физические лица называются дебиторами.

Рис 2. Классификация активов организации

3. Обязательства – это текущая задолженность организации, возникающая из событий прошлых периодов, урегулирование которой приведет к оттоку из организации ресурсов, содержащих экономическую выгоду.

Обязательство предполагает, что одно лицо (должник) обязано совершить в пользу другого лица (кредитора) определенное действие (передать имущество, выполнить работу, уплатить деньги и т.п.) либо воздержаться от определенного действия, а кредитор имеет право требовать от должника исполнения его обязанности. Обязательства делятся на долгосрочные (со сроком погашения более 12 месяцев) и краткосрочные (со сроком погашения в течение 12 месяцев). Например, организация может быть должна поставщикам товаров, работ, услуг, государству в виде налогов, банкам кредиты и проценты по ним, работникам организации в виде зарплаты.

4. Источники финансирования деятельности экономического субъекта делятся на:

ü собственные;

ü заемные.

Собственные источники финансирования или собственный капитал организации - это средства, принадлежащие организации на праве собственности и используемые для формирования активов.

В состав собственного капитала входят:

- уставный капитал – это совокупность вкладов участников или учредителей в денежном выражении при создании организации в размерах, определенных учредительными документами, поделенный на доли, акции, или паевые взносы в зависимости от организационно-правовой формы организации;

- добавочный капитал – это часть собственного капитала организации, который образуется в следующих случаях:

ü увеличения стоимости основных средств и нематериальных активов в результате их переоценки в соответствии с правилами бухгалтерского учета;

ü эмиссионного дохода, полученного от превышения фактической стоимости размещенных акций над их номинальной стоимостью;

ü суммы курсовой разницы, возникающей при формировании уставного капитала в иностранной валюте;

- резервный капитал – это страховой капитал, который образуется путем ежегодных отчислений от нераспределенной прибыли и используется организацией для:

ü покрытия убытков текущего года;

ü погашение облигаций и выкупа собственных акций при отсутствии других средств

- нераспределенная прибыль – это часть прибыли организации, которая остается в ее распоряжении после уплаты налога на прибыль и штрафов за налоговые нарушения, выплаты дивидендов, формирования резервного капитала, покрытия убытков прошлых лет;

- целевое финансирование – суммы, полученные организациями на строго определенные цели. Источниками целевого финансирования могут быть: ассигнования из бюджетов различных уровней.

Заемные источники финансирования или заемный капитал организации – это средства, привлекаемые для финансирования организации на возвратной основе. В их состав входят:

займы и кредиты, полученные организациями от кредитных учреждений и других юридических и физ.лиц. Займы и кредиты в зависимости от сроков их погашения делятся на долгосрочные (более 12 месяцев) и краткосрочные (менее 12 месяцев).

- кредиторская задолженность – это обязательства, возникающие в процессе деятельности организации перед поставщиками, бюджетом, государственными внебюджетными фондами, персоналом организации, учредителями и другими. Перечисленные юридические и физические лица называются кредиторами организации.

Рис 3. Классификация источников финансирования деятельности экономического субъекта

5. Доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств или иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала за исключением вкладов участников (собственников имущества).

Доходы организации в отличие от их характера, условия получения и направлений деятельности подразделяются на:

- доходы от обычных видов деятельности (выручка);

- прочие доходы (например, доходы от продажи основных средств, материалов, штрафы за нарушение договорных обязательств к получению).

В бухгалтерском учете применяют два основных метода признания доходов от обычных видов деятельности (выручки):

ü Кассовый метод — выручкой считается поступившая на счета или в кассу предприятия денежная оплата или полученный в оплату обязательств товар;

ü Метод начисления — выручка признается тогда, когда у потребителей возникают обязательства по оплате продукции или услуг предприятия (дебиторская задолженность). Чаще всего начисление выручки происходит в момент отгрузки покупателю продукции или предоставления услуг.

6. Расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств или иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала за исключением уменьшения вкладов участников (собственников имущества).

Расходы организации в отличие от их характера, условий осуществления и направлений деятельности организации подразделяются на:

- расходы по обычным видам деятельности. Это расходы, связанные с изготовлением и продажей продукции, приобретением и продажей товаров, а также расходы, осуществление которых связано с выполнением работ и оказанием услуг. При формировании расходов по обычным видам деятельности должна быть обеспечена их группировка по следующим элементам:

ü материальные затраты;

ü затраты на оплату труда;

ü отчисления на социальные нужды;

ü амортизация;

ü прочие затраты.

- прочие расходы (например, расходы от списания или продажи основных средств, материалов, проценты за пользование кредитами банка, штрафы за нарушение договорных обязательств к выплате).

Расходы признаются в бухгалтерском учете при наличии следующих условий:

- расход производится в соответствии с конкретным договором, требованиями законодательных и нормативных актов, обычаями делового оборота;

- сумма расхода может быть определена;

- имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации.

Если в отношении любых расходов, осуществленных организацией, не исполнено хотя бы одно из названных условий, то в бухгалтерском учете организации признается дебиторская задолженность.

Расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств.

Дата: 2019-03-06, просмотров: 497.