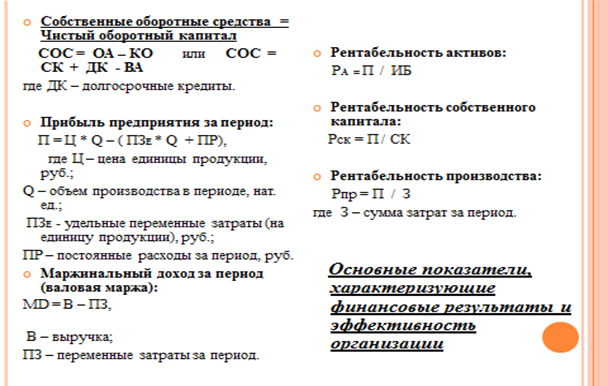

Механизм формирования данных показателей прибыли представлен на рис.

В процессе анализа необходимо изучить состав прибыли, ее структуру, динамику и выполнение плана за отчетный год.

После этого следует основательно изучить факторы изменения каждого вида прибыли.

2.Основную часть прибыли предприятия получают от реализации продукции и услуг. В процессе анализа изучаются динамика, выполнение плана прибыли от реализации продукции и определяются факторы изменения ее суммы.

Финансовый результат от реализации продукции в целом по предприятию зависит от следующих факторов:

– объем реализации продукции (РП);

– ее структура (Удi);

– себестоимость единицы продукции i-ого вида (Сi);

– уровень среднереализационных цен (Цi).

Финансовое планирование

Сущность финансового планирования

Понятие «планирование деятельности фирмы» имеет два смысла. Первый – общеэкономический, с точки зрения общей теории фирмы, ее природы. В этом случае планирование представляет собой механизм, который заменяет цены и рынок, фирма как субъект рыночной системы подчиняется ценовому механизму, закону спроса и предложения. В рамках этой системы главным координатором действий ее участников являются цены, и именно они определяют выгодные для продавцов и покупателей объемы и способы производства и потребления товаров и услуг. Однако во внутренней среде каждой хозяйственной единицы механизм цен вытеснен сознательными и авторитетными действиями руководителей, которые определяют основные направления внутрифирменной деятельности. Внутренняя природа предприятия основывается на системе плановых решений.

Второй смысл – конкретно-управленческий. Это процесс подготовки управленческого решения, основанный на обработке исходной информации и включающий в себя выбор и научную подготовку целей, определение средств и путей их достижения посредством сравнительной оценки альтернативных вариантов и принятия наиболее приемлемого из них[22] . Планирование является наиболее длительной и потому наиболее сложной формой стратегического управления. Оно требует серьезных усилий для получения результата, многократно перекрывающего понесенные на его внедрение затраты. И наоборот, при отсутствии планирования возможны ошибочные управленческие решения.

Виды финансового планирования

В зависимости от используемой информации о прошлом, настоящем или желательном финансовом состоянии компании в будущем различают реактивное, инактивное, преактивное, интерактивное направления планирования[23].

Представителей каждого из этих направлений планирования очень образно характеризует Р. Акофф: «Инактивисты стремятся удержаться в бурном потоке; реактивисты пытаются плыть против него; преактивисты стараются оседлать его первую волну; интерактивисты намерены поменять течение реки»[24] .

Реактивное планирование нацелено в прошлое, и только в прошлое. Недаром это направление еще называют «возврат к прошлому». Основной метод реактивного планирования заключается в исследовании всех проблем с точки зрения их возникновения и развития в прошлом. Финансы организации воспринимаются сторонниками реактивного планирования как устойчивый, стабильный, хорошо налаженный механизм. Все происходящее в организации заранее известно. Управляется она сверху вниз при помощи личного авторитета высшего руководителя и его «отцовского» (патерналистского) отношения к подчиненным. Планирование же осуществляется снизу вверх и опирается только на предшествующий опыт без учета объективных обстоятельств сегодняшнего дня и возможных будущих изменений. Первоначально выясняются и оформляются в планы нужды и пожелания подразделений предприятия. Собранные материалы передаются руководству следующего уровня, которое корректирует, редактирует их и передает на следующий уровень, и так до верхнего уровня управления, где разрабатывается сводный проект плана. Низовыми подразделениями проект плана не корректируется.

Инактивное планирование нацелено на приспособление к настоящему, и только к настоящему. Оно означает инертность (делать что-либо по привычке, без сознательных усилий). При таком планировании не считается нужным возвращаться в прошлое или стремиться к движению вперед, существующие условия воспринимаются как достаточно хорошие. Удовлетворение настоящим – отличительная черта инактивизма. Для него характерно также представление о том, что равновесие в положении организации достигается естественным путем. Следовательно, главным принципом планирования должно быть правило: «Планировать минимум необходимого, чтобы не изменить естественного хода вещей». Руководители-инактивисты не стремятся к каким-либо серьезным изменениям в деятельности своей организации. Предыстория проблемы их не интересует. В инактивном планировании большую часть времени занимают собирание и первичная обработка фактов выполнения или невыполнения планов. Такое планирование возможно только в стабильных, благоприятных условиях работы.

Преактивное планирование предполагает оценку будущих событий. При данном методе большое значение приобретают экономико-математические методы прогнозирования.

Интерактивное планирование (приставка «интер» означает «меж», «между») основано на принципе участия и максимальной мобилизации творческих способностей работников организации. Оно подразумевает, что будущее подвластно контролю и в значительной мере является продуктом созидательных действий работников организации, обладающих знаниями прошлого, настоящего финансового состояния предприятия и внешней среды. Цель интерактивного планирования – проектирование будущего. Предполагается, что при применении интерактивного планирования будущее спланировано со стопроцентной вероятностью, что в реальной жизни недостижимо и делает его скорее идеально теоретическим, чем практическим.

Поскольку большинство руководителей предприятий в реальной жизни люди практические и придерживаются философии удовлетворения, отдавая предпочтение формулированию не слишком преувеличенной цели, распределению ресурсов и осуществлению контроля наиболее приемлемыми в сегодняшних условиях способами, то наиболее распространенным направлением планирования в настоящее время остается инактивизм, который в нынешних условиях не хочет уступать дорогу интерактивному планированию.

Для приближения теории интерактивного планирования к практическому применению необходима его модернизация – замена одновариантного проектирования будущего финансового состояния организации многовариантным прогнозированием, рассматривающим различные сценарии поведения внешней среды через разработку финансовой стратегии предприятия. Модернизированное интерактивное планирование будет предусматривать возможность гибкого выбора в конкретно сложившихся условиях одного из прогнозируемых вариантов.

Учитывая многофакторный характер и трудоемкость процесса планирования финансов предприятия, для его осуществления целесообразно применять электронно-вычислительную технику. Высокое качество планирования при одновременном значительном сокращении времени разработки может быть достигнуто применением специализированного пакета прикладных программ с проблемно-ориентированным продуктом. Этот пакет предназначен для автоматизации процедур планирования различных ресурсов (времени, денег, материалов, трудовых затрат) как отдельного человека, так и всей организации или ее структурных подразделений. Разновидность пакетов данного класса «Управление проектами» (Time Line, MS Project, SuperProject – СА), достаточно простых и удобных в использовании, позволяет быстро и качественно осуществлять планирование.

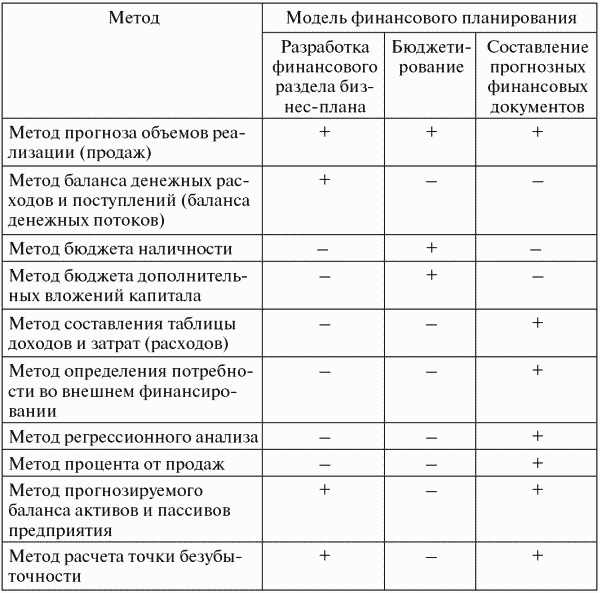

В современной экономической литературе рассматриваются три модели финансового планирования (табл. 4.1):

1) разработка финансового раздела бизнес-плана;

2) бюджетирование;

3) составление прогнозных финансовых документов.

Планирование также подразделяют на три вида: стратегическое – 2–5 лет; текущее – сроком на один год; оперативное – на срок менее одного года.

Управление как процесс начинается со стратегического планирования, так как оно обеспечивает основу для всех последующих управленческих решений.

Таблица 4.1 Модели и методы финансового планирования[25]

Примечание: «+» – метод используется; «–» – метод не используется.

Теоретическим и методологическим аспектам стратегического планирования в течение последних 40 лет было посвящено немало специальных исследований и монографий

В специальной литературе приводится множество толкований категории «стратегическое планирование». Обращается внимание на следующие его способности:

1) определяет основные направления развития предприятия;

2) ориентируется на долгосрочную перспективу;

3) обеспечивает потенциал будущей успешной деятельности предприятия[26] .

Стратегическое планирование – это набор действий и решений, предпринятых руководством, которые ведут к разработке специфических стратегий, т.е. детальных, всесторонних, комплексных планов, предназначенных для обеспечения осуществления миссии организации и достижения ее долговременных целей.

В современных быстроменяющихся условиях предприятие должно постоянно заниматься сбором и анализом огромного объема информации об отрасли, о рынке, конкуренции и других факторах, поэтому именно стратегическое планирование является единственным способом прогнозирования будущих проблем и возможностей. Оно обеспечивает высшему руководству средства создания плана на длительный срок, основу для принятия решений и формально способствует снижению риска при принятии этих решений.

В число потенциальных преимуществ, которые дает разработка стратегического плана, входят:

– улучшение качества организационной работы;

– наличие четкого представления о направлении движения к будущему;

– возможность своевременного решения главных организационных проблем;

– достижение более высокого экономического показателя «затраты – эффективность»;

– создание рабочего коллектива и накопление экспертных знаний;

– выполнение требований финансирующих организаций;

– принятие активной, а не выжидательной позиции по отношению к проблемам, стоящим перед организацией.

Стратегическое планирование приобретает смысл тогда, когда оно реализуется. Обоснованные цели являются важнейшим компонентом эффективного планирования, но они не обеспечивают полностью адекватных ориентиров для принятия решения и поведения. Этот подход дает огромную свободу действий, при которой работники, ответственные за достижение целей, могут легко выбрать такой образ действий, который фактически не обеспечит достижение целей. Чтобы избежать подобной дезориентации и неправильного толкования, руководство должно использовать специальные инструменты, позволяющие реализовать выбранную стратегию.

К этим инструментам относятся тактика, политика руководства, правила, процедуры, стимулирование деятельности работников, управление по целям и бюджеты[27] .

Оперативное планирование прежде всего является планированием достижения целей. Оно строится на генеральном целевом и стратегическом планировании и зависит от принятой в результате стратегического планирования продуктовой концепции, структуры потенциала и системы управления. В связи с этим оперативное планирование должно быть по возможности синхронно осуществляемым планированием программ и мероприятий. В рамках оперативного планирования в разрезе ассортимента и объемов планируются программы продуктов и услуг, которые организация должна производить в краткосрочной и среднесрочной перспективе на базе заданного потенциала, или мощностей, и необходимые для этого в отдельных функциональных сферах деятельности мероприятия (операции). Оперативное планирование продуктовой программы осуществляется на уровне организации в целом; вместе с этим планируются программы и мероприятия для отдельных организационных единиц и подсистем организации.

Оперативное планирование в широком смысле называют также текущим, или регулярным. Решения, принимаемые в оперативном планировании, являются ситуативными (текущими) и характеризуются следующими признаками: влияют на величину активов и показатели успеха организации; требуют при принятии особой ответственности от подразделений или отделов организации; могут приниматься на высшем, среднем и нижнем уровнях управления; действуют в краткосрочной перспективе и принимаются относительно часто; должны приниматься с учетом системы ценностей высшего руководства, философии и культуры организации в целом, а также возможных субкультур отдельных подсистем организации.

Сложность планирования заключается в том, что речь идет не о последовательных шагах, а о процессах, происходящих одновременно. Проблема заключается в том, что при разработке любой части оперативного плана должны постоянно происходить согласования, поскольку реализация каждой части плана возможна только при условии утверждения связанных с ней частей.

Формирование отдельных разделов общего плана или частных планов должно вытекать из целей верхнего уровня организации (материальных, стоимостных и социальных) и, наоборот, после проверки возможностей достижения этих целей сводиться к ним. Планы служат инструментом наглядного представления целевых показателей и возможностей их достижения, а отчеты – инструментом наглядного представления фактического уровня достижения целей.

Целостность и полнота должны обеспечиваться совокупностью взаимопересекающихся планов, так как они дают системное представление о событиях и процессах. Поскольку процессы разработки различных разделов плана взаимозависимы, то система планов только в том случае позволит сделать содержательные выводы, когда она будет полной. Планово-контрольные расчеты должны обеспечивать эффективное планирование и контроль финансового результата и его компонентов с учетом взаимопересекающихся целей, потенциалов и мероприятий во всех подсистемах и в организации в целом. Процессы планирования и отдельные планы характеризуются содержанием, объемом и параметрами времени. При этом следует начинать с желаемого выхода, т.е. со специфицированных планов, поскольку таким образом в значительной степени определяются сами процессы.

С точки зрения содержания планы должны быть проблемно ориентированы.

С точки зрения масштаба представления и степени детализации представляемой информации в зависимости от целевого назначения планов и потребностей менеджеров различают укрупненные (грубые) и детализированные (уточненные) планы.

С точки зрения временных параметров (срочности) различают краткосрочные (на 1 год и меньше), среднесрочные (на три – пять лет) и долгосрочные (на пять – десять лет и более) планы с соответствующими плановыми периодами. При планировании специальных объектов (проектов) в качестве плановых периодов иногда выделяют подготовительный период и эффективный период (период осуществления). Системы стратегического и оперативного финансового планирования образуют два блока общефирменного планирования. В них можно выделить элементы стратегического и оперативного финансового планирования, используя классификацию объектов финансового планирования. Ниже приведен перечень стратегических, оперативных планов предприятия с функциональной организационной структурой (знаком 0 помечены объекты, относящиеся к системе оперативного финансового планирования; знаком Х – стратегического финансового планирования; остальное – общефирменное финансовое планирование).

1. Ассортиментно-продуктовый план (номенклатурный план в рамках имеющегося потенциала).

1.1. Ассортиментно-продуктовый план по группам продукции в количественном выражении.

1.2. План стоимостных показателей по группам продукции (выручка, издержки, сумма покрытия, вложенный капитал) (0).

2. Оперативные планы по функциональным сферам.

2.1. План сбыта.

2.1.1. Сбытовая программа (программа продаж по видам продукции, рынкам, группам потребителей в количественном и стоимостном выражении) (0).

2.1.2. План мероприятий (структура цен, каналы сбыта, сервисное обслуживание, реклама и стимулирование сбыта) (0).

2.1.3. План издержек, основных и оборотных средств (0).

2.2. План производства.

2.2.1. Производственная программа в разрезе продуктов и потенциала.

2.2.2. План мероприятий (использования производственных ресурсов, производственный план в разрезе мощностей, сроков, используемых материальных ресурсов).

2.2.3. План издержек, основных и оборотных средств (0).

2.3. План материально-технического снабжения.

2.3.1. Программа снабжения (включая создание запасов по видам сырья, основных и вспомогательных материалов).

2.3.2. План мероприятий.

2.3.3. План издержек, основных и оборотных средств (0).

2.4. План транспортно-складского хозяйства (логистика).

2.4.1. Транспортно-складская программа.

2.4.2. План мероприятий.

2.4.3. План издержек, основных и оборотных средств (0).

2.5. План научно-исследовательских и опытно-конструкторских работ (НИОКР).

2.5.1. Программа НИОКР.

2.5.2. План мероприятий (фундаментальные исследования, прикладные исследования, новые разработки и модернизация, испытания).

2.5.3. План издержек, основных и оборотных средств (Х).

2.6. План персонала.

2.6.1. Программа персонала (штатные расписания).

2.6.2. План мероприятий (прием, перемещение, повышение квалификации, сокращение персонала).

2.6.3. План издержек, основных и оборотных средств (0).

2.7. План основных средств.

2.7.1. Программа основных средств.

2.7.2. План мероприятий (обеспечение, обслуживание и ремонт, утилизация, продажа основных средств).

2.7.3. План издержек, основных и оборотных средств (Х).

2.8. План работы руководства предприятия.

2.8.1. Планы работы высшего руководства и вспомогательных служб (Х, 0).

2.8.1.1. Планы работы высшего руководства (программа, план мероприятий, план издержек, основных и оборотных средств).

2.8.1.2. Планы работы штабных и центральных отделов (программа, план мероприятий, план издержек, основных и оборотных средств).

2.8.2. План работы отделов планирования, учета и финансов (программа, план мероприятий, план издержек, основных и оборотных средств) (Х, 0).

2.8.3. План работы отдела обработки информации (программа, план мероприятий, план издержек, основных и оборотных средств) (0).

3. Общефирменные планы.

3.1. План операционного результата (выручка, издержки, прибыль) (0).

3.2. План балансового результата (0).

3.2.1. План прибылей и убытков.

3.2.2. Плановый баланс (Х).

3.3. Финансовый план (0).

3.3.1. План денежных потоков (Х, 0).

3.3.2. План инвестиций и дезинвестиций (Х).

3.3.3. План финансирования и дефинансирования (0).

3.3.4. Сводный план поступлений и выплат денежных средств (рассчитанный косвенным или прямым методом финансовый план) (Х, 0).

4. Прогноз экономической обстановки.

4.1. Общеэкономические прогнозы (курсы валют, процентные ставки, инфляция и другие макроэкономические индикаторы).

4.2. Прогноз развития техники и технологии.

4.3. Прогноз социально-культурного развития общества (изменения в системе общественных ценностей, демографическая ситуация).

4.4. Прогноз политико-правовой ситуации (политическая стабильность, развитие налогового и антимонопольного законодательства).

4.5. Прогноз экологической ситуации.

В блоке оперативного планирования финансовому планированию принадлежат стоимостные планы функциональных подразделений. Блок общефирменного планирования охватывается финансовым планированием полностью. В прогнозах экономической обстановки к финансовым вопросам относятся прогнозы некоторых макроэкономических показателей (курсы валют, процентные ставки, инфляция) и прогноз развития налогового и валютного законодательства.

Планы и лежащие в их основе процессы планирования и контроля должны быть интегрированы с ориентацией на цели, т.е. все они должны быть содержательно связаны между собой.

Между оперативным и стратегическим планированием существует обратная связь (табл. 4.2).

Таблица 4.2 Особенности стратегического и оперативного планирования

Бюджетирование как вид финансового планирования

Под бюджетированием следует понимать технологию составления скоординированного по всем подразделениям или функциям плана работы организации, базирующуюся на комплексном анализе прогнозов изменения внешних и внутренних параметров и получении посредством расчета экономических и финансовых индикаторов деятельности предприятия, а также механизма оперативно-тактического управления, который обеспечивает решение возникающих проблем и достижение заданных целей.

Для организации расчета бюджета предприятия всю совокупность данных целесообразно разделить на бизнес-прогнозы, которые представляют собой массивы предполагаемых данных, отражающих особенности внешней и внутренней среды предприятия на будущий период; бизнес-задания, которые рассчитываются на основании бизнес-прогнозов и предназначены для определения комплекса показателей деятельности предприятия.

Только в этом случае расчеты, осуществляемые в процессе формирования бюджета предприятия, позволяют в полном объеме учесть специфику сбытовой, производственной, снабженческой составляющих и в результате своевременно определить необходимую предприятию сумму денежных средств, а также источники поступления этих средств (собственные, кредитные, бюджетные или средства инвестора). Основной особенностью финансового цикла (кругооборота оборотного капитала) в промышленности является наличие стадии производства (трансформации материальных ресурсов в готовую продукцию). Это обусловливает усложненную по сравнению с другими отраслями экономики систему планирования затрат для промышленной компании. Так, в банковской сфере и торговле большая часть добавленной стоимости – это операционные издержки, которые определяются общими условиями поддержания бизнеса (наличие офисного помещения, персонала и пр.). При этом основная задача компаний этих отраслей состоит в том, чтобы разница «исходящих» и «входящих» стоимостных потоков, т.е. маржа (будь то разница покупной и продажной стоимости товаров в торговле либо разница привлечения и размещения финансовых ресурсов в банковской сфере) покрывала операционные издержки. Оптимизация же операционных издержек в общих чертах сводится к тому, чтобы с минимумом затраченных ресурсов исполнить роль посредника, перераспределяющего «входящие» товарные или финансовые потоки[30] .

«Выходными» результатами бюджетного процесса являются плановые формы сводной финансовой отчетности:

– отчет о финансовых результатах (прибылях и убытках) – «выходная» форма операционного бюджета;

– отчеты о движении денежных средств и об изменении финансового состояния – «выходные» формы финансового бюджета;

– отчет об инвестициях – «выходная» форма инвестиционного бюджета;

– баланс – интегральная «выходная» форма, объединяющая результаты всех трех основных бюджетов, составляющих сводный бюджет предприятия.

На основании этих данных разрабатываются следующие виды бюджетов:

– бюджет продаж – показывает помесячный и поквартальный объемы продаж по видам продукции и в целом по компании в натуральных и стоимостных показателях на протяжении бюджетного периода;

– производственный бюджет – отражает помесячный и поквартальный объемы производства (выпуска) по видам продукции и в целом по компании в натуральных показателях с учетом запасов готовой продукции на начало и на конец бюджетного периода;

– бюджет запасов готовой продукции (данный бюджет также может быть объединен с бюджетом производства, входить в его состав) – включает в себя информацию о запасах по видам продукции, по компании в целом и по отдельным бизнесам в натуральных и стоимостных показателях;

– бюджет прямых материальных затрат (основных материалов и запасов товарно-материальных ценностей) – содержит информацию о затратах сырья и материалов, покупных изделий и комплектующих в расчете на единицу готовой продукции по видам продукции и в целом по компании в натуральных и стоимостных показателях, а также информацию о запасах основных материалов в стоимостных показателях на начало бюджетного периода;

– бюджет прямых затрат труда – отражает затраты на заработную плату основного производственного персонала на протяжении бюджетного периода в расчете на единицу готовой продукции по видам продукции и в целом по компании в натуральных и стоимостных показателях, т.е. с учетом затрат рабочего времени в человекочасах и тарифных ставок;

– бюджет прямых производственных (операционных) затрат – может составляться тогда, когда требуется более точный учет тех производственных (операционных – для торговых фирм и предприятий сферы услуг) расходов, которые могут быть отнесены к категории прямых (переменных) затрат;

– бюджет общепроизводственных (общецеховых) накладных расходов – показывает расходы на заработную плату административно-управленческого, инженерно-технического и вспомогательного персонала, непосредственно занятого в данном бизнесе (цехе, структурном подразделении), арендные платежи, коммунальные и командировочные расходы, затраты на текущий ремонт, стоимость малоценного и быстроизнашивающегося инструмента и другие затраты (главным образом, общецеховые расходы), связанные с функционированием данного бизнеса на протяжении бюджетного периода;

– бюджет управленческих расходов – включает в себя информацию о расходах на заработную плату административно-управленческого, инженерно-технического и вспомогательного персонала в аппарате управления предприятия или фирмы, арендные платежи, коммунальные и командировочные расходы, затраты на текущий ремонт, стоимость малоценного и быстроизнашивающегося инструмента и другие (главным образом общеорганизационные) расходы на протяжении бюджетного периода;

– бюджет коммерческих расходов – отражает расходы на рекламу, комиссионные сбытовым посредникам, транспортные услуги и прочие расходы по реализации продукции предприятия или фирмы;

– бюджет накладных расходов – содержит информацию о прочих расходах предприятия, например об амортизации, уплате процентов за кредит и о других общезаводских расходах на протяжении бюджетного периода.

Главный смысл операционных бюджетов – более тщательная подготовка исходных данных для всех основных бюджетов, прежде всего для бюджета доходов и расходов (БДиР) и бюджета движения денежных средств (БДДС), а также перевод планируемых показателей из натуральных единиц измерения (нормочасы, штуки, тонны и т.п.) на язык стоимостных показателей. Важной особенностью составления операционных бюджетов является отражение затрат различного вида в расчете на единицу стоимости готовой продукции. Это позволяет уже в основных бюджетах (конкретно в бюджете доходов и расходов) произвести разделение затрат на переменные (прямые) и постоянные (условно-постоянные).

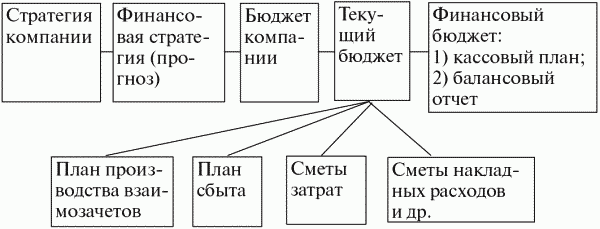

Связь бюджета со стратегическим планом компании представлена на рис. 4.1.

Рис. 4.1. Связь бюджета со стратегическим планом компании

Являясь частью общей стратегии экономического развития предприятия, бюджет носит по отношению к ней подчиненный характер и должен быть согласован с ее целями и направлениями. Вместе с тем бюджет сам оказывает существенное влияние на формирование общей стратегии экономического развития предприятия.

Дата: 2019-03-06, просмотров: 404.