СУЩНОСТЬ, ЦЕЛЬ И ЗАДАЧИ ФИНАНСОВОГО МЕНЕДЖМЕНТА

Финансовый менеджмент представляет собой систему принципов и методов разработки и реализации управленческих решений, связанных с формированием, распределением и использованием финансовых ресурсов предприятия и организацией оборота его денежных средств.

Главной целью финансового менеджмента является обеспечение максимизации благосостояния собственников предприятия в текущем и перспективном периоде. Эта цель получает конкретное выражение в обеспечении максимизации рыночной стоимости предприятия, что реализует конечные финансовые интересы его владельцев.

В процессе реализации своей главной цели финансовый менеджмент направлен на решение следующих основных задач (табл. 1.1.)

Таблица 1.1.

Система основных задач, направленных

На реализацию главной цели финансового менеджмента

| Главная цель финансового менеджмента | Основные задачи финансового менеджмента, направленные на реализацию его главной цели |

| ОБЕСПЕЧЕНИЕ МАКСИМИЗАЦИИ БЛАГОСОСТОЯНИЯ СОБСТВЕННИКОВ ПРЕДПРИЯТИЯ В ТЕКУЩЕМ И ПЕРСПЕКТИВНОМ ПЕРИОДЕ | 1. Обеспечение формирования достаточного объема финансовых ресурсов в соответствии с задачами развития предприятия в предстоящем периоде. 2. Обеспечение наиболее эффективного использования сформированного объема финансовых ресурсов в разрезе основных направлений деятельности предприятия. 3. Оптимизация денежного оборота. 4. Обеспечение максимизации прибыли предприятия при предусматриваемом уровне финансового риска. 5. Обеспечение минимизации уровня финансового риска при предусматриваемом уровне прибыли. 6. . Обеспечение постоянного финансового равновесия предприятия в процессе его развития. |

Базовые концепции финансового менеджмента

Базовые концепции финансового менеджмента представляют собой теоретические закономерности функционирования финансов и являются продуктом их эволюции.

Известно большое количество базовых концепций, которые служат теоретической основой финансового менеджмента. Концепция (от лат. conceptio- понимание, система) представляет собой определённый способ понимания и трактовки какого-либо явления.

Целесообразно объединить все концепции в три большие группы:

1. Концепции, определяющие тактические задачи и основные параметры финансовой деятельности, связанные с эффективным привлечением, распределением и использованием финансовых ресурсов:

а) концепция приоритета экономических интересов собственников.

б) современная портфельная теория,

в) концепция стоимости капитала.

г) концепция структуры капитала

д) теория дивидендной политики.

е) модели финансового обеспечения устойчивого роста предприятия.

2. Концепции оценки финансовых инструментов инвестирования.

а) концепция стоимости денег во времени,

б) концепция взаимосвязи уровня риска и доходности.

в) концепция модели оценки акций и облигаций на основе их доходности.

г) концепция оценки финансовых активов с учетом систематического риска.

д) концепция модели оценки опционов.

3. Концепции достижения информационной эффективности рынка:

а) гипотеза эффективности рынка

Информационное обеспечение финансового менеджмента

Система показателей информационного обеспечения финансового менеджмента, формируемая из внешних источников

Система показателей информационного обеспечения финансового менеджмента, формируемая из внешних источников, делится на четыре основные группы

1. Показатели, характеризующие общеэкономическое развитие страны.

2. Показатели, характеризующие конъюнктуру финансового рынка.

3. Показатели, характеризующие деятельность контрагентов и конкурентов.

4. Нормативно-регулирующие показатели.

Концепция учета влияния фактора инфляции в управлении различными аспектами финансовой деятельности предприятия заключается в необходимости реального отражения стоимости его активов и денежных потоков, а также в обеспечении возмещения потерь доходов, вызываемых инфляционными процессами, при осуществлении различных финансовых операций.

Реализация этой концепции в практике финансового менеджмента и использование соответствующего ее методического инструментария требуют предварительного рассмотрения ряда связанных с ней базовых понятий. Ниже изложено содержание основных из этих понятий.

ИНФЛЯЦИЯ — процесс постоянного превышения темпов роста денежной массы над товарной (включая стоимость услуг), в результате чего происходит переполнение каналов обращения деньгами, сопровождающееся их обесценением и ростом цен.

ТЕМП ИНФЛЯЦИИ — показатель, характеризующий размер обесценения (снижения покупательной способности) денег в определенном периоде, выраженный приростом среднего уровня цен в процентах к их номиналу на начало периода.

ФАКТИЧЕСКИЙ ТЕМП ИНФЛЯЦИИ — показатель, характеризующий реальный прирост среднего уровня цен в рассматриваемом прошедшем периоде.

ОЖИДАЕМЫЙ ТЕМП ИНФЛЯЦИИ — прогнозный показатель, характеризующий возможный прирост среднего уровня цен в рассматриваемом предстоящем периоде.

ИНДЕКС ИНФЛЯЦИИ — показатель, характеризующий общий рост уровня цен в определенном периоде, определяемый путем суммирования базового их уровня на начало периода (принимаемого за единицу) и темпа инфляции в рассматриваемом периоде (выраженного десятичной дробью).

НОМИНАЛЬНАЯ СУММА ДЕНЕЖНЫХ СРЕДСТВ — оценка размеров денежных активов в соответствующих денежных единицах без учета изменения покупательной стоимости денег в рассматриваемом периоде.

РЕАЛЬНАЯ СУММА ДЕНЕЖНЫХ СРЕДСТВ — оценка размеров денежных активов с учетом изменения уровня покупательной стоимости денег в рассматриваемом периоде, вызванного инфляцией.

НОМИНАЛЬНАЯ ПРОЦЕНТНАЯ СТАВКА — ставка процента, устанавливаемая без учета изменения покупательной стоимости денег в связи с инфляцией (или общая процентная ставка, в которой не элиминирована ее инфляционная составляющая).

РЕАЛЬНАЯ ПРОЦЕНТНАЯ СТАВКА — ставка процента, устанавливаемая с учетом изменения покупательной стоимости денег в рассматриваемом периоде в связи с инфляцией.

ИНФЛЯЦИОННАЯ ПРЕМИЯ — дополнительный доход, выплачиваемый (или предусмотренный к выплате) кредитору или инвестору с целью возмещения финансовых потерь от обесценения денег в связи с инфляцией. Уровень этого дохода обычно приравнивается к темпу инфляции.

Методы управления запасами

Очень часто сотрудники отдела продаж, стремясь удовлетворить все потребности покупателей и увеличить выручку компании, наращивают запасы, значительно превышающие реальные потребности бизнеса. Такие действия могут привести к резкому снижению его ликвидности и даже банкротству[18] . Не допустить этого – первоочередная задача финансового директора, который должен выяснить:

– сможет ли компания удовлетворить все требования покупателей быстро и в необходимом объеме и не содержатся ли на складе товары, немедленная доставка которых покупателям не нужна;

– какая часть средств вложена в «мертвые» и излишние запасы;

– какой объем запасов позволит снизить издержки хранения и существенно не повлияет на выручку компании;

– повысит ли расширение ассортимента рентабельность компании;

– как минимизировать затраты на хранение и прочие эксплуатационные расходы.

Управление запасами составляет наиболее важную сферу логистического менеджмента фирмы с точки зрения как трудоемкости, так и связанных с нею затрат. Запасы в том или ином виде присутствуют на всем протяжении логистических цепей и каналов, иммобилизируя значительную часть оборотного капитала фирмы. Затраты на управление запасами достигают 40% и более общих логистических издержек. Роль запасов в логистике столь велика, что на Западе ее часто определяют как «менеджмент запасов, находящихся в покое или движении».

Запасы как экономическая категория играют важную роль в сферах производства и обращения продукции. В терминологическом словаре по логистике материальные запасы (inventory) определены как находящиеся на различных стадиях производства продукция производственно-технического назначения, изделия народного потребления и другие товары, ожидающие вступления в процесс внутреннего потребления или потребления производственного.

Чтобы определить, от каких товаров компания может легко отказаться, полезно проранжировать ассортимент с учетом вклада от продажи каждого товара в общую выручку. Большинство информационных систем классифицируют или ранжируют товары, имеющиеся на складе, в зависимости от валовой годовой стоимости проданных запасов. Например, товары могут быть расположены в порядке убывания в соответствии с объемом продаж:

– товары категории А обеспечивают 80% продаж;

– категории В – 15% продаж;

– категории С – 4% продаж;

– категории D – 1% продаж;

– товары категории X не продавались в последние месяцы и являются «мертвыми» запасами.

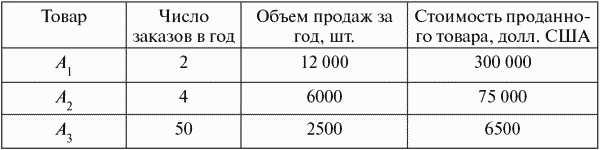

Однако такое ранжирование позволяет выявить товарные позиции, повышающие оборачиваемость запасов, т.е. возможности получения прибыли, но не помогает определить, запасы каких товаров нужно иметь. Покажем это на примере (табл. 3.6).

Таблица 3.6 Отчет по продажам

Стоимость проданного товара А1 и А2 высока, однако покупатели заказывали его всего два и четыре раза за последний год. Если держать на складе запас этих товаров, то большие денежные средства окажутся «связанными» в результате инвестиций в них. Соответственно, такие товары можно отнести к группе «специально заказываемые», т.е. их должны заказывать под поставку по отдельному запросу покупателя, и создавать запас по ним не имеет смысла. С другой стороны, товар A3 с годовой стоимостью продаж 6500 долл. США, скорее всего, будет отнесен к категории С. Однако покупателям этот товар необходим 50 раз в году (примерно один раз в неделю), и хотя принесенная им годовая выручка невелика, поддерживать на складе запас этого товара необходимо для качественного обслуживания клиентов. Таким образом, запас товаров целесообразно поддерживать лишь по тем товарам, которые чаще пользуются спросом у покупателей. Классификация товаров по категориям (А, В, С) должна также зависеть от обязательств компании по поставкам товара покупателям. Например, при работе с сетями не важно, какой товар не поставлен – высокооборотный или не очень. Деньги (из-за уплаты штрафа) и репутация компании будут потеряны в любом случае.

Что касается товаров категории X, то они несут для компании только затраты, поскольку не продавались в течение года и не способствовали формированию прибыли компании. Вследствие этого их необходимо либо ликвидировать, либо поддерживать на минимальном уровне. Причем решение о поддержании минимального объема запасов может быть принято, только если они удовлетворяют двум условиям:

1) есть уверенность, что товар будет продан в будущем. Например, это касается новых то варов в номенклатуре, которые покупатель гарантировал приобрести;

2) товар может быть в любой момент востребован покупателем. При этом его отсутствие может негативно сказаться на репутации компании.

Эффективное управление запасами основывается на трех основных принципах:

1) запасы сырья и материалов с высокой себестоимостью должны быть минимальны;

2) страховых запасов должно быть достаточно для выполнения оперативных заказов ключевых клиентов. Можно рекомендовать ограничить число ключевых клиентов, например, десятью;

3) создание излишних запасов оправданно, если есть уверенность, что они будут востребованы и рост цен на них позволит компенсировать стоимость кредитных ресурсов.

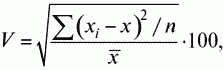

Таким образом, финансовый директор должен настоять на том, чтобы классификация товара проводилась не только по стоимости проданного товара, но и по количеству заказов. Полезно будет составить отчет, в котором в порядке убывания в соответствии со стоимостью текущих запасов следует перечислить товары, по которым мало заказов, за последние 12 месяцев. Комбинация АВС– и ХYZ-анализа позволяет получить интегрированный инструмент контроллинга для поддержки принятия решений в области материального обеспечения и продаж. Это эффективный инструмент структурирования данных. Если АВС-анализ позволяет определить вклад конкретного товара в итоговый результат (чаще всего в общую прибыль организации), то ХYZ-анализ изучает отклонения, скачки, нестабильность сбыта.

При АВС-анализе сопоставляются показатели в натуральном и стоимостном выражении. В основе этого метода лежит так называемая АВС-классификация – классификация объектов (материалов, изделий и пр.) в порядке убывания стоимости годового потребления (продаж, закупок, использования в производстве) или в соответствии с каким-либо иным критерием. При этом вся совокупность объектов разбивается на три класса – А, В и С. К классу А относятся наиболее дорогостоящие объекты, требующие особого внимания. Объекты класса В, соответственно, требуют меньшего внимания, а в класс С входят объекты, управление которыми носит рутинный характер. Принцип АВС-классификации позволяет более экономно распределять усилия и затраты на управление за счет менее жесткого управления объектами класса С и повышенного внимания к объектам класса А.

Прежде всего АВС-анализ может быть применен в материально-техническом обеспечении, производстве и сбыте. В рамках этого анализа в области материально-технического обеспечения рассматриваются количество и стоимость деталей в разрезе поставщиков (А-материалы – это те материалы, которые регулярно используются в больших количествах в производстве; А-поставщики это те поставщики, на долю которых приходится более 75% оборота).

В области производства может быть проведено исследование и анализ изменения постоянных затрат. АВС-анализ необходим также при исследовании затрат по элементам, местам возникновения и объектам калькулирования.

В области сбыта интерес представляют поступающие заказы и продаваемая продукция. С большим успехом АВС-анализ может быть также применен для более детального изучения групп продуктов, групп клиентов и областей продаж: например, в области сбыта личные посещения допустимы только для А-клиентов. Контакты с С-клиентами должны поддерживаться только по телефону, поскольку их посещение будет стоить слишком дорого.

Задача контроллеров организации заключается в определении приоритетов на основе классификации задач, процессов, материалов, поставщиков, групп продуктов, областей продаж и групп клиентов.

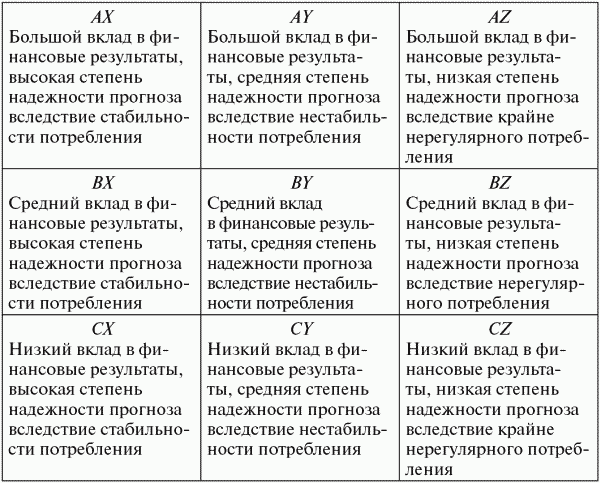

Основная идея ХYZ-анализа – группировка объектов по степени однородности иcследуемого показателя (по коэффициенту вариации), дифференциация товаров (номенклатуры) по группам в зависимости от равномерности спроса и точности прогнозирования.

В категорию Х включают товары со стабильными продажами. Для группы Y допускаются более значительные отклонения. В категории Z оказываются товары, продажи которых точно прогнозировать невозможно, слишком велики колебания. Для распределения товаров по категориям применяется достаточно простой статистический аппарат. При сравнении данных используется формула расчета коэффициента вариации, который показывает степень отклонения данных от среднего значения. Номенклатурные позиции (stock keeping unit – SKU) со значением коэффициента вариации от 0 до 10% попадают в категорию X, от 10 до 25% – в категорию Y, остальные – в категорию Z. Хотя это примерное распределение, поскольку стандартные рекомендации здесь отсутствуют.

Формула для расчета коэффициента вариации, %, имеет следующий вид:

где xi – значение параметра по оцениваемому объекту за i-й период; х? – среднее значение параметра по оцениваемому объекту; n – число периодов.

Значение квадратного корня есть не что иное, как стандартное отклонение вариационного ряда. Чем больше этот показатель, тем сильнее анализируемый параметр отклоняется от среднеарифметического значения.

Алгоритм проведения ХYZ-анализа включает в себя следующие этапы.

1. Определение объектов анализа (варианты: клиент, поставщик, товарная группа (подгруппа), номенклатурная единица и т.п.).

2. Выявление параметра, по которому следует проводить анализ объекта (варианты: средний товарный запас, руб.; объем продаж, руб.; доход, руб.; число единиц продаж, шт.; число заказов, шт. и т.п.).

3. Определение периода и количество периодов, по которым необходимо сделать анализ (варианты: неделя, декада, месяц, квартал (сезон), полугодие, год). Период должен оказаться не меньше, чем горизонт планирования для данной организации.

4. Расчет коэффициента вариации для каждого анализируемого объекта.

5. Ранжирование объектов анализа по возрастанию значения коэффициента вариации; далее определение групп Х, Y и Z по материалам.

Используя ХYZ-анализ, надо помнить о нескольких существенных ограничениях:

1) чем больше объем используемых данных, тем надежнее окажутся полученные результаты; число исследуемых периодов должно быть не менее трех;

2) не удается применить статистические методы в случае динамично меняющейся ситуации, например, при выводе на рынок нового товара (когда количество продаж новинки еженедельно растет, ХYZ-анализ ничего не даст: товар неизбежно попадет в «нестабильную» группу Z);

3) весьма серьезно на результат расчетов может повлиять сезонность.

В случае применения XYZ-анализа в сочетании с АВС-анализом весь ассортиментный ряд делится на девять категорий товаров (табл. 3.7).

Таблица 3.7 Матрица интегрированного АВС– и XYZ-анализа[19]

Разумеется, при этом построение матрицы не разделит товары на «плохие» и «хорошие», не выявит товары, подлежащие немедленному выводу из списка продаваемых, так как всегда необходим дополнительный анализ. Без изучения маркетингового значения товара, без учета политики взаимоотношений с поставщиком принимать решение о выводе товара нельзя. И все-таки польза от интегрированного анализа несомненна. Он служит основой управления запасами, позволяет определить «точку заказа». Матрица интегрированного анализа применима даже для решения вопроса о распределении административных ресурсов. Категория АХ должна обслуживаться самыми опытными и квалифицированными сотрудниками, а группу товаров, попавших в «клетку» СZ, можно доверить новичкам. Им будет несложно работать с категорией, где заказы происходят реже, допуски по отклонениям выше и жестко лимитируется лишь сумма, расходуемая на данную товарную позицию за определенный период.

Внедрение нормативов оборотных активов. Рассмотрим методику нормирования оборотных активов на примере запасов материалов. Норматив запасов материалов характеризует максимально допустимую стоимость запасов, находящихся на складе, в любой момент нормируемого периода. На предприятии нормируются запасы по видам производств (направлений) и номенклатуре выпускаемой продукции. Регламентированный отчетный период на предприятии составляет один месяц. Значение норматива определяется исходя из потребности в материалах для выполнения ежемесячных планов производства с учетом среднего времени поставки. Расчет норматива по запасам материалов на конец месяца выполняется по следующей формуле:

Запасы материалов = П ? М ? (Тcтр + Ттек) / 30,

где П – планируемый объем производства продукции в данном месяце (шт.); М – материалоемкость нормируемого направления деятельности (определяется на основании технологических регламентов); Тстр – период хранения страхового запаса (вероятное время просрочки поставок) (дн.); Ттек – время поставки сырья и материалов по договору с поставщиком (дн.).

Нужно отметить, что до момента начала внедрения системы управления оборотными активами статистики о сроках выполнения поставок и периодах просрочки не существовало. Поэтому период хранения страхового запаса и время поставки определялись на основании экспертных оценок специалистов службы материально-технического снабжения.

В большинстве случаев эта информация достаточно точная. У предприятия сформировались постоянный круг поставщиков и стандартные условия поставок.

Для остальных видов оборотных активов значения нормативов определяются по аналогичным формулам

Модель Баумоля

Предполагается, что фирма начинает свою деятельность имея максимальный и целесообразный для нее уровень денежных средств, и затем постоянно расходует их в течение некоторого периода времени. Все поступающие средства от реализации товаров и услуг предприятие вкладывает в краткосрочные ценные бумаги. Как только запас денежных средств истощается , т.е. становится равным нулю или достигает некоторого заданного уровня безопасности, предприятие продает часть ценных бумаг и тем самым пополняет запас денежных средств до первоначальной величины.

Сумма пополнения (Q) вычисляется по формуле

Q=

N – прогнозируемая потребность в денежных средствах в периоде;

P– единовременные расходы по конвертации денежных средств в ценные бумаги;

R– приемлемый и возможный для предприятия процентный доход по краткосрочным финансовым вложениям

Таким образом, средний запас денежных средств составляет Q\2, а общее количество сделок по конвертации ценных бумаг в денежные средства (K) равно:

K=N:Q

Общие расходы (S) по реализации такой политики управления денежными средствами составят:

S=P×K+R×

Первое слагаемое в формуле представляет собой прямые расходы, второе – упущенную выгоду от хранения средств на расчетном счете вместо того, чтобы инвестировать их в ценные бумаги.

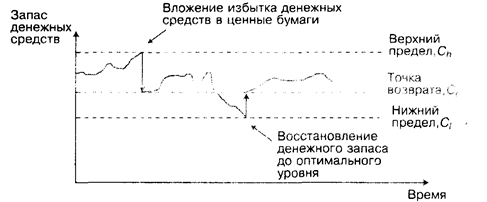

Модель Миллера-Орра

Модель Баумоля проста и в достаточной степени приемлема для предприятий, денежные расходы которых стабильны и прогнозируемы. В действительности остаток средств на расчетном счете изменяется случайным образом, возможны и значительные колебания. Остаток средств на счете хаотически меняется до тех пор, пока не достигает верхнего предела. Как только это происходит предприятие начинает скупать достаточное количество ликвидных ценных бумаг с целью вернуть запас денежных средств к некоторому нормальному уровню (точке возврата). Если запас денежных средств достигает нижнего предела, то в этом случае предприятие продает накопленные ранее ценные бумаги и таким образом пополняет запас денежных средств до нормального предела (рисунок ).

Рисунок . Модель Миллера- Орра

При решении вопроса о размахе вариации (разность между верхним и нижним пределами) рекомендуется придерживаться следующей политики: если ежедневная изменчивость денежных потоков велика или постоянные затраты, связанные с покупкой и продажей ценных бумаг высоки, то предприятию следует увеличить размах вариации и наоборот. Также рекомендуется уменьшить размах вариации, если есть возможность получения дохода благодаря высокой процентной ставке по ценным бумагам. Реализация модели осуществляется в несколько этапов:

1. Устанавливается минимальная величина денежных средств (Сl), которую целесообразно постоянно иметь на расчетном счете (определяется экспертным путем исходя из средней потребности предприятия в оплате счетов, возможных требований банка, кредиторов и др.).

2. По статистическим данным определяется вариация ежедневного поступления средств на расчетный счет (Var)

3. Определяются расходы (Zs) по хранению средств на расчетном счете ( обычно их принимают в сумме ставки ежедневного дохода по краткосрочным ценным бумагам, обращающимся на рынке) и расходы (Zt) по взаимной трансформации денежных средств и ценных бумаг (эта величина предполагается постоянной, аналогом такого вида расходов являются комиссионные, уплачиваемые в пунктах обмена валюты).

4. Рассчитывают размах вариации остатка денежных средств на расчетном счете (R) по формуле

R = 3

5. Рассчитывают верхнюю границу денежных средств на расчетном счете (Ch), при превышении которой необходимо часть денежных средств конвертировать в краткосрочные ценные бумаги:

Ch=C1+

Управление капиталом

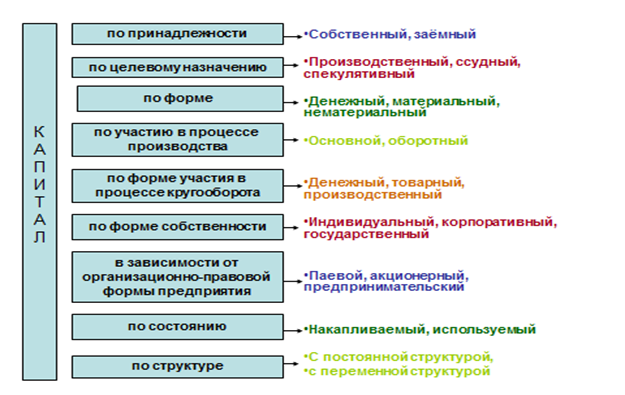

Понятие финансовых ресурсов и капитала

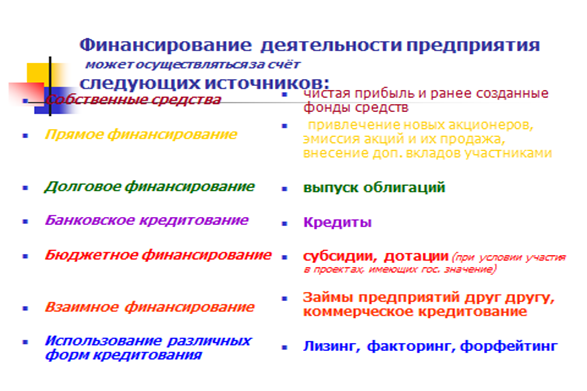

Финансовые ресурсы хозяйствующего субъекта - денежные средства, имеющиеся в его распоряжении. Финансовые ресурсы направляются на развитие производства, содержание и развитие объектов непроизводственной сферы, потребление, а также могут оставаться в резерве. Финансовые ресурсы формируются из различных источников, которые принято разделять на собственные и заемные, внутренние и внешние.

Капитал - это деньги, пущенные в оборот и приносящие доходы от этого оборота. Предпринимательский капитал представляет собой капитал, вложенный в различные предприятия путем прямых или портфельных инвестиций. Такое вложение капитала осуществляется с целью получения прибыли и прав на управление предприятием. Кредитный капитал - это денежный капитал, предоставленный в кредит на условиях возвратности и платности. В отличие от предпринимательского кредитный капитал не вкладывается в предприятие, а передается другому предпринимателю во временное пользование с целью получения процента. Кредитный капитал; выступает как товар, и его ценой является процент.

С позиций финансового менеджмента капитал предприятия характеризует общую стоимость средств в денежной, материальной и нематериальной форме, которые инвестированы в активы. Динамика капитала является основным показателем эффективности финансово-хозяйственной деятельности.

Капитал выступает в виде денежного капитала и реального капитала: на уровне предприятия капитал делится на основной и оборотный.

Оборотные активы очень быстро изменяют свою вещественную форму, превращаясь из запасов в дебиторскую задолженность, затем принимая денежную форму и т.д. В результате этих превращений возникает прибыль, которая увеличивает собственный капитал предприятия. Осуществляемые предприятием хозяйственные операции обусловливают непрерывное изменение заемного капитала - возникает и гасится кредиторская задолженность, привлекаются новые банковские ссуды, эмитируются долгосрочные обязательства. Внеоборотные активы не меняют своей вещественной формы, однако происходит постоянное снижение их стоимости, отраженной в балансе. По мере начисления износа, часть этой стоимости перетекает из первого во второй раздел баланса, увеличивая оценку запасов. В результате, увеличивается себестоимость продукции и снижается прибыль.

Классификация капитала

1. По отношению к собственности капитал делится на собственный и заемный. Идеальная структура баланса имеет вид: ВА+ОА = СК+ДП+КП+Прибыль. Отсюда: ВА+ОА-ДП-КП=СК+Прибыль. Следовательно, активы предприятия могут быть увеличены за счет одного безразмерного источника - прибыли. Управление ею - одно из главных направлений в финансовом менеджменте.

Собственный капитал:

· - добавочный капитал - не имеет стоимости и не может быть использован как источник инвестиционных ресурсов, так как, в основном, этот капитал формируется как результат переоценки активов предприятия;

· - привилегированные акции - оцениваются по уровню фиксированного дивиденда, который выплачивается ежегодно практически при любых обстоятельствах;

· - обыкновенные акции - их цена измеряется на основе различных методов, но наиболее распространенным является расчет, основанный на измерении прогнозируемого уровня дивиденда или дивиденда, выплаченного в отчетном периоде, скорректированного на прогнозируемый прирост дивидендов, то есть:

· - нераспределенная прибыль. Этот источник не является бесплатным, так как на чистую прибыль, оставшуюся после выплаты налогов и дивидендов по привилегированным акциям, претендуют обыкновенные акционеры. Наиболее распространенным способом оценки стоимости нераспределенной прибыли является ее оценка по уровню дивидендов, выплаченных по обыкновенным акциям.

Заемный капитал:

· - банковские ссуды - основной элемент. Цена данного источника будет зависеть от величины срока, на который привлекается капитал, а также от величины процентов и характера включения процентов в затраты предприятия.

· - облигационные займы. Цена может быть определена различными методами, но наиболее распространенным является оценка в процентном отношении одновременного дисконтного и процентного дохода. Зачастую облигации реализуются не по номиналу, а с дисконтом.

· - кредиторская задолженность.

2. По срокам использования: краткосрочный и долгосрочный. Долгосрочный капитал состоит из собственного капитала, сформированного за счет продажи простых и привилегированных акций и долгосрочного заемного капитала. Краткосрочный заемный капитал включает в себя все взятые краткосрочные кредиты и займы и кредиторскую задолженность.

3. По степени использования: основой (все внеоборотные активы) и оборотный капитал. В процессе производства и реализации продукции основной капитал используется в течение длительного периода времени. Затраты по его приобретению, транспортировке и установке относятся на себестоимость и затем возмещаются путем начисления амортизации. На практике применяется линейный и нелинейный методы начисления амортизации.

4. По месту нахождения: Оборотный капитал составляет основу изготавливаемой продукции и свою стоимость на продукцию переносит сразу. Весть оборотный капитал в производстве и на складе - находится в сфере производства, его величина подлежит нормированию.

Оборотный капитал, находящийся в расчетах, в виде денежных средств на расчетном счете, в кассе - находится в сфере обращения. Его величина обычно не нормируется, однако его оптимальная величина определяется для каждого предприятия исходя из типа. производства, вида изготавливаемой продукции и отрасли. Величина устанавливается исходя из фактической рентабельности оборотного капитала и его оборачиваемости.

5. По месту использования: оборотный капитал для нужд капитального ремонта, на инвестиционные нужды и для проведения финансовых операций.

6. По форме существования: товарная форма, денежная форма, капитал в производстве.

Определение общей потребности в капитале

Ликвидность и приемлемая эффективность текущих активов в значительно степени определяется уровнем чистого оборотного капитала (ЧОК). Если исходить из того, что краткосрочный заемный капитал не является источником финансирования внеоборотных активов, то значение ЧОК изменяется от нуля до максимума (при отсутствии краткосрочного заемного капитала, при этом ЧОК равен сумме текущих активов). При нулевом значении ЧОК риск потери ликвидности достигает максимального значения.

В финансовом менеджменте принято выделять 4 стратегии финансирования текущих активов. Это зависит от выбора источников финансирования их варьирующей части, т.е. выбора величины ЧОК. Модели поведения: идеальная, агрессивная, консервативная и компромиссная. Выбор той или иной стратегии сводится к определению величины долгосрочных пассивов и на этой основе установлении величины оборотного капитала, финансирующего определенную долю текущих активов.

Идеальная модель – текущие активы по величине совпадают с краткосрочными обязательствами, т.е. чистый оборотный капитал равен нулю. В реальной жизни такая модель практически не встречается. Кроме того, с позиции ликвидности она наиболее рискованна. Суть этой стратегии состоит в том, что долгосрочные пассивы устанавливаются на уровне внеоборотных активов, т.е. базовое балансовое уравнение (модель) будет иметь вид: ДП=ВА

Агрессивная модель означает, что долгосрочные пассивы служат источниками покрытия внеоборотных активов, т.е. того их минимума, который необходим для осуществления хозяйственной деятельности (системной части текущих активов, СЧ). В этом случае оборотный капитал в точности равен этому минимуму. Базовое балансовое уравнение будет иметь вид: ДП=ВА+СЧ.

Консервативная модель предполагает, что варьирующая часть текущих активов также покрывается долгосрочными пассивами. В этом случае краткосрочной кредиторской задолженности нет, отсутствует риск потери ликвидности. Чистый оборотный капитал равен по величине текущим активам (ОК=ТА). Эта стратегия предполагает установление долгосрочных пассивов на уровне, задаваемом следующим базовым балансовым уравнением: ДП=ВА+СЧ+ВЧ.

Компромиссная модель наиболее реальна. В этом случае внеоборотные активы, системная часть текущих активов и приблизительно половина варьирующей части текущих активов покрывается долгосрочными пассивами. Чистый оборотный капитал равен по величине сумме системной части текущих активов и половине их варьирующей части (ОК=СЧ+0,5*ВЧ). Стратегия предполагает установление долгосрочных пассивов на уровне, задаваемом следующим базовым балансовым уравнением: ДП=ВА+СЧ+0,5*ВЧ.

Поиск путей достижения компромисса между прибылью, риском потери ликвидности и состоянием ОА и источников их формирования предполагает определение возникающих рисков. Риск потери ликвидности или снижения эффективности принято называть левосторонним. Такой же риск, но в связи с изменением обязательств – правосторонним.

Причины левостороннего риска:

· - недостаток денежных средств;

· - недостаток собственных кредитных возможностей, т.е. предприятие не может иногда кредитовать покупателей (ΔДЗ / ΔКЗ Δ 1);

· - недостаток производственных запасов;

· - излишний объем текущих активов. Излишние активы снижают оборачиваемость ОА, увеличивают затраты на их хранение, что приводит к снижению их рентабельности;

Правосторонний риск:

· - высокий уровень кредиторской задолженности;

· - неоптимальное сочетание между долго- и краткосрочными источниками заемных средств;

· - высокая доля долгосрочного заемного капитала;

Для минимизации риска возможно: минимизация текущей кредиторской задолженности и совокупных издержек финансирования, максимизация полной стоимости фирмы. Т.о. любые решения в области управления оборотным капиталом, способствующие повышению цены предприятия следует считать целесообразными.

Формирование финансовой структуры капитала

Основной целью формирования капитала предприятия является удовлетворение потребности в приобретении необходимых активов и оптимизация его структуры с позиций обеспечения условий эффективного его использования.

Процесс формирования капитала предприятия строится на основе следующих принципов:

· 1. Учет перспектив развития хозяйственной деятельности предприятия.

· 2. Обеспечение соответствия объема привлекаемого капитала объему формируемых активов.

· 3. Обеспечение оптимальной структуры капитала с позиций эффективного его функционирования. Результаты деятельности предприятия сильно зависят от структуры используемого капитала.

Структура капитала представляет собой соотношение собственных и заемных финансовых средств, используемых предприятием в процессе хозяйственной деятельности. Она влияет на коэффициент рентабельности активов и собственного капитала, определяет систему коэффициентов финансовой устойчивости и платежеспособности и формирует соотношение доходности и риска.

Собственный капитал характеризуется следующими положительными особенностями:

· - Простотой привлечения.

· - Более высокой способностью генерирования прибыли во всех сферах деятельности, т.к. при его использовании не требуется уплата ссудного процента во всех его формах.

· - Обеспечением финансовой устойчивости развития предприятия, его платежеспособности в долгосрочном периоде, а соответственно и снижением риска банкротства.

Вместе с тем, ему присущи недостатки:

· - Ограниченность объема привлечения.

· - Неиспользуемая возможность прироста коэффициента рентабельности собственного капитала за счет привлечения заемных финансовых средств. Т.о., предприятие, использующее только СК, имеет наивысшую финансовую устойчивость, но ограничивает темпы своего развития и не использует финансовые возможности прироста прибыли на вложенный капитал.

Заемный капитал характеризуется следующими положительными особенностями:

· - Достаточно широкими возможностями.

· - Обеспечением роста финансового потенциала предприятия при необходимости существенного расширения его активов и возрастания темпов роста объема его хозяйственной деятельности.

· - Более низкой стоимостью в сравнении с СК, за счет изъятия затрат по его обслуживанию из налогооблагаемой базы при уплате налога на прибыль.

· - Способностью генерировать прирост финансовой рентабельности.

В то же время использование заемного капитала имеет следующие недостатки:

· - Генерирует наиболее опасные финансовые риски в деятельности предприятия — риск снижения финансовой устойчивости и потери платежеспособности.

· - Активы, сформированные за счет заемного капитала, генерируют меньшую (при прочих равных условиях) норму прибыли, которая снижается на сумму выплачиваемого ссудного процента.

· - Высокая зависимость стоимости заемного капитала от колебаний конъюнктуры финансового рынка.

· - Сложность процедуры привлечения (особенно в больших размерах), т.к. предоставление кредитных средств зависит от решения других хозяйствующих субъектов.

Т.о., предприятие, использующее заемный капитал, имеет более высокий финансовый потенциал и возможности роста рентабельности, однако подвергается большим рискам.

4. Обеспечение минимизации затрат по формированию капитала из различных источников.

5. Обеспечение высокоэффективного использования капитала. Реализация принципа обеспечивается путем максимизации рентабельности СК при приемлемом уровне финансового риска.

Среди механизмов управления формированием капитала наиболее сложными являются вопросы минимизации стоимости капитала и оптимизации его структуры.

Анализ стоимости капитала

Сущность стоимости капитала

Стоимость капитала (ее также называют ценой капитала, или затратами на капитал) представляет собой норму прибыли, которую инвестор ожидает получить на свою инвестицию с учетом рисков, связанных с ней. Каждый вид инвестируемого в компанию капитала (например, инвестиции в обыкновенные акции, привилегированные акции или предоставленные долгосрочные займы, а также нераспределенная прибыль) имеет свою стоимость. В качестве исходной базы для оценки минимальной стоимости акционерного капитала часто используют прибыль, на которую может рассчитывать акционер, вложив деньги в какой-либо альтернативный проект с подобным уровнем риска (например, положив деньги в банк на депозит). Оценку стоимости заемных средств осуществляют по ставке процента, которую ожидает получить инвестор-кредитор, предоставляя в пользование компании свои средства. Для организации, в которую акционер вложил свои деньги, эта потенциальная прибыль акционера по альтернативному проекту называется альтернативной стоимостью капитала. Так как альтернативных проектов может быть много, то значение альтернативной доходности приходится рассчитывать для каждого из них отдельно. В связи с этим часто используется термин «средневзвешенная стоимость капитала» (Weighted Average Cost of Capital – WACC), под которым понимается «альтернативная» стоимость процентной задолженности компании и средств ее акционеров (т.е. простых акций, привилегированных акций и нераспределенной прибыли) с учетом удельного веса каждой из этих составляющих в общей структуре капитала. Соответственно, произведение процентной величины WACC на сумму средств, инвестированных в компанию акционером, покажет размер той возможной прибыли, которую получил бы «средний инвестор», если бы вложил деньги в альтернативные инвестиционные проекты.

Средневзвешенная стоимость капитала (WACC), как правило, используется:

– при составлении бюджета капитальных вложений;

– применении метода чистой приведенной стоимости для оценки инвестиционных проектов, что предполагает использование стоимости капитала в качестве ставки дисконтирования при расчете приведенной стоимости будущих потоков (поступлений) денежных средств;

– использовании метода внутренней нормы прибыли, что предполагает использование стоимости капитала для принятия решений в пользу осуществления или отказа от осуществления того или иного проекта. В этих целях стоимость капитала сравнивается с внутренней нормой прибыли, которую компания предполагает получить в результате реализации рассматриваемого проекта. Решение по принятию проекта принимается в том случае, когда внутренняя норма прибыли превышает стоимость капитала.

Оценка стоимости акционерного капитала

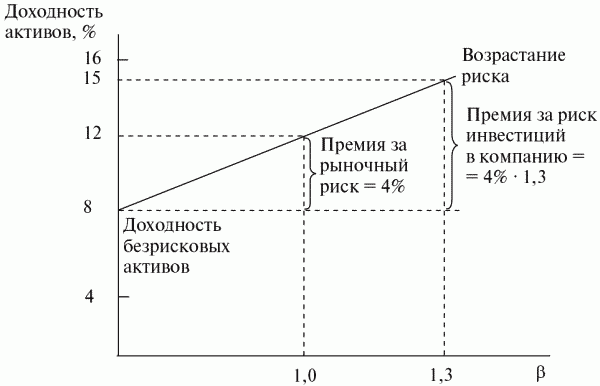

Для расчета WACС необходимо определить стоимость акционерного капитала. Для этого можно использовать модель оценки долгосрочных активов (Capital Assets Pricing Model – САРМ). Основная идея модели (рис. 6.1) заключается в предположении, что альтернативная стоимость акционерного капитала зависит от ставок, сложившихся на рынке, а также от доли риска, с которой связаны вложения в рассматриваемую компанию. В связи с тем что трудно оценить абсолютную долю риска, на практике применяют относительный коэффициент, который показывает, насколько вложения в определенную компанию рискованнее вложений в среднем по рынку, – так называемый фактор R.

Рис. 6.1. Модель оценки долгосрочных активов

Для построения модели САРМ необходимо выполнить несколько шагов.

1. Определить ставку доходности безрисковых активов. В качестве (относительно) безрисковых активов могут выступать государственные ценные бумаги или, например, векселя Сбербанка России. Предположим, что на момент составления прогноза эта ставка составляла 8%.

2. Рассчитать показатель доходности в среднем по рынку. Допустим, что она составила 12%. Премия за рыночный риск может быть определена как разница между средним показателем доходности по рынку и показателем доходности по безрисковым активам. В данном случае она составляет 4%.

3. Оценить фактор риска (фактор R). Вложение денег в рассматриваемую компанию несет в себе фактор риска, который можно оценить относительно среднего риска на рынке. Обычно фактор R варьируется от 0,5 до 1,5. Предположим, что для рассматриваемой компании он составляет 1,3.

Стоимость акционерного капитала может быть рассчитана следующим образом:

Са.к = Да + Пр,

где Да – доходность безрисковых активов; Пр – премия за рыночный риск.

Для компании фактор R = 8% + (12% – 8%) ? 1,3 = 13,2%.

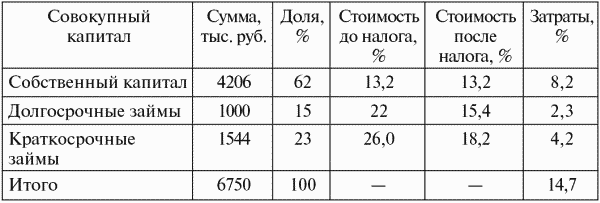

Оценка средневзвешенной стоимости капитала

Для оценки средневзвешенной стоимости капитала необходимо выполнить следующие действия.

1. Определить источники финансирования компании и соответствующие им затраты на капитал.

2. Поскольку проценты по займам, как правило, уменьшают базу для расчета налога на прибыль, то для оценки стоимости долгосрочного заемного капитала надо умножить его величину на коэффициент (1 – Т), где Т – ставка налога на прибыль, выраженная в процентах. В нашем случае ставка налога равна 24%. Стоимость акционерного капитала не корректируется на ставку налога, поскольку дивиденды не снижают базы для налогообложения.

3. Установить для каждого из источников финансирования его долю в общей сумме капитала.

4. Рассчитать WACC, для чего необходимо стоимость каждого из элементов капитала (выраженную в процентах) умножить на его удельный вес в общей сумме капитала. Полученная величина WACC будет выступать фактором дисконтирования при проведении расчетов некоторых рассматриваемых показателей. Например, для компании «Альфа» расчет средневзвешенной стоимости капитала будет следующим (табл. 6.1).

Таблица 6.1 Расчет средневзвешенной стоимости капитала для компании «Альфа»

Стоимость функционирующего собственного капитала предприятия в отчетном периоде определяется по следующей формуле:

где CKфо — стоимость функционирующего собственного капитала предприятия в отчетном периоде,%;

ЧПс — сумма чистой прибыли, выплаченная собственникам предприятия в процессе ее распределения за отчетный период;

СК — средняя сумма собственного капитала предприятия в отчетном периоде

Стоимость дополнительно привлекаемого капитала эа счет эмиссии привилегированных акций рассчитывается по формуле:

где CCKпр — стоимость собственного капитала, привлекаемого за счет эмиссии привилегированных акций,%;

Дпр — сумма дивидендов, предусмотренных к выплате в соответствии с контрактными обязательствами эмитента;

Кпр — сумма собственного капитала, привлекаемого за счет эмиссии привилегированных акций;

ЭЗ — затраты по эмиссии акций, выраженные в десятичной дроби по отношению к сумме эмиссии.

Стоимость дополнительного капитала, привлекаемого за счет эмиссии простых акций (дополнительных паев), рассчитывается по следующей формуле:

где CCКпа — стоимость собственного капитала, привлекаемого за счет эмиссии простых акций (дополнительных паев),%;

Ка — количество дополнительно эмитируемых акций;

Дпа— сумма дивидендов, выплаченных на одну простую акцию в отчетном периоде (или выплат на единицу паев),%;

ПВт — планируемый темп выплат дивидендов (процентов по паям), выраженный десятичной дробью;

Kпa — сумма собственного капитала, привлеченного за счет эмиссии простых акций (дополнительных паев);

ЭЗ — затраты по эмиссии акций, выраженные в десятичной дроби по отношению к сумме эмиссии акций (дополнительных паев).

Стоимость заемного капитала в форме банковского кредита оценивается по следующей формуле:

где СБК — стоимость заемного капитала, привлекаемого в форме банковского кредита,%;

ПКб — ставка процента за банковский кредит,%;

Снп — ставка налога на прибыль, выраженная десятичной дробью;

Стоимость финансового лизинга оценивается по следующей формуле:

где СФЛ — стоимость заемного капитала, привлекаемого на условиях финансового лизинга,%;

ЛС — годовая лизинговая ставка,%;

НА — годовая норма амортизации актива, привлеченного на условиях финансового лизинга,%;

Снп— ставка налога на прибыль, выраженная десятичной дробью;

ЗПфл— уровень расходов по привлечению актива на условиях финансового лизинга к стоимости этого актива, выраженный десятичной дробью.

Стоимость заемного капитала, привлекается за счёт эмиссии облигаций, определяется по формуле:

где СОЗк — стоимость заемного капитала, привлекаемого за счет эмиссии облигаций,%;

СК — ставка купонного процента по облигации,%;

Снп — ставка налога на прибыль, выраженная десятичной дробью;

ЭЗо — уровень эмиссионных затрат по отношению к объему эмиссии, выраженный десятичной дробью.

Стоимость товарного кредита, предоставляемого на условиях краткосрочной отсрочки платежа, рассчитывается по следующей формуле:

где СТКк — стоимость товарного (коммерческого) кредита, предоставляемого на условиях краткосрочной отсрочки платежа,%;

ЦС — размер ценовой скидки при осуществлении и платежа за продукцию («платежа против документов»),%;

Снп — ставка налога на прибыль, выраженная десятичной дробью;

ПО — период предоставления отсрочки платежа за продукцию, в днях.

Стоимость внутренней кредиторской задолженности предприятия учитывается по нулевой ставке, так как представляет собой бесплатное финансирование его хозяйственной деятельности за счет этого вида заемного капитала.

ФИНАНСОВЫЙ ЛЕВЕРИДЖ

Одна из главных задач финансового менеджмента — максимизация уровня рентабельности собственного капитала при заданном уровне финансового риска — реализуется разными методами. Одним из основных механизмов реализации этой задачи является „финансовый леверидж".

Финансовый леверидж характеризует использование предприятием заемных средств, которое влияет на изменение коэффициента рентабельности собственного капитала. Иными словами, финансовый леверидж представляет собой объективный фактор, возникающий с появлением заемных средств в объеме используемого предприятием капитала, позволяющий ему получить дополнительную прибыль на собственный капитал.

Показатель, отражающий уровень дополнительно генерируемой прибыли собственным капиталом при различной доле использования заемных средств, называется эффектом финансового левериджа. Он рассчитывается по следующей формуле:

Эффект финансового левериджа заключается в приросте коэффициента рентабельности собственного капитала, %.

ОПТИМИЗАЦИЯ СТРУКТУРЫ КАПИТАЛА

Оптимизация структуры капитала является одной из наиболее важных и сложных задач, решаемых в процессе финансового управления предприятием. Оптимальная структура капитала представляет собой такое соотношение использэвания собственных и заемных средств, при котором обеспечивается наиболее эффективная пропорциональность между коэффициентом финансовой рентабельности и коэффициентом финансовой устойчивости предприятия, т.е. максимизируется его рыночная стоимость.

Процесс оптимизации структуры капитала предприятия осуществляется по следующим этапам.

ЭТАПЫ ОПТИМИЗАЦИИ СТРУКТУРЫ КАПИТАЛА

Анализ капитала предприятия

Оценка основных факторов, определяющих формирование структуры капитала

Оптимизация структуры капитала по критерию максимизации уровня финансовой рентабельности

Оптимизация структуры капитала по критерию минимизации его стоимости

Оптимизация структуры капитала по критерию минимизации уровня финансовых рисков

Формирование показателя целевой структуры капитала.

Оценка основных факторов, определяющих формирование структуры капитала.

Практика показывает, что не существует единых рецептов эффективного соотношения собственного и заемного капитала не только для однотипных предприятий, но даже и для одного предприятия на разных стадиях его развития и при различной конъюнктуре товарного и финансового рынков. Вместе с тем, существует ряд объективных и субъективных факторов, учет которых позволяет целенаправленно формировать структуру капитала, обеспечивая условия наиболее эффективного его использования'на каждом конкретном предприятии. Основными из этих факторов являются:

• Отраслевые особенности операционной деятельности предприятия. Характер этих особенностей определяет структуру активов предприятия, их ликвидность. Предприятия с высоким уровнем фондоемкости производства продукции в силу высокой доли внеоборотных активов, имеют обычно более низкий кредитный рейтинг и вынуждены ориентироваться в своей деятельности на использование собственного капитала. Кроме того, характер отраслевых особенностей определяет различную продолжительность операционного цикла. Чем ниже период операционного цикла, тем в большей степени (при прочих равных условиях) может быть использован предприятием заемный капитал.

• Стадия жизненного цикла предприятия. Растущие предприятия, находящиеся на ранних стадиях своего жизненного цикла и имеющие конкурентоспособную продукцию, могут привлекать для своего развития большую долю заемного капитала, хотя для таких предприятий стоимость этого капитала может быть выше среднерыночной (на предприятиях, находящихся на ранних стадиях своего жизненного цикла, уровень финансовых рисков более высокий, что учитывается их кредиторами). В то же время предприятия, находящиеся в стадии зрелости, в большей мере должны использовать собственный капитал.

• Конъюнктура товарного рынка. Чем стабильней конъюнктура этого рынка, а соответственно и стабильней спрос на продукцию предприятия, тем выше и безопасней становится использование заемного капитала. И наоборот — в условиях неблагоприятной конъюнктуры и сокращения объема реализации продукции использование заемного капитала ускоренно генерирует снижение уровня прибыли и риск потери платежеспособности; в этих условиях необходимо оперативно снижать коэффициент финансового левериджа за счет уменьшения объема использования заемного капитала.

• Конъюнктура финансового рынка. В зависимости от состояния этой конъюнктуры возрастает или снижается стоимость заемного капитала. При существенном возрастании этой стоимости дифференциал финансового левериджа может достичь отрицательного значения (при котором использование заемного капитала приведет к резкому снижению уровня финансовой рентабельности, а в ряде случаев — и к убыточной операционной деятельности). В свою очередь, при существенном снижении этой стоимости резко снижается эффективность использования долгосрочного заемного капитала (если кредитными условиями не оговорена соответствующая корректировка ставки процента за кредит). Наконец, конъюнктура финансового рынка оказывает влияние на стоимость привлечения собственного капитала из внешних источников — при возрастании уровня ссудного процента возрастают и требования инвесторов к норме прибыли на вложенный капитал.

• Уровень рентабельности операционной деятельности. При высоком значении этого показателя кредитный рейтинг предприятия возрастает и оно расширяет потенциал возможного использования заемного капитала. Однако в практических условиях этот потенциал часто остается невостребованным в связи с тем, что при высоком уровне рентабельности предприятие имеет возможность удовлетворять дополнительную потребность в капитале за счет более высокого уровня капитализации полученной прибыли. В этом случае собственники предпочитают инвестировать полученную прибыль в собственное предприятие, обеспечивающее высокий уровень отдачи капитала, что при прочих равных условиях снижает удельный вес использования заемных средств.

• Коэффициент операционного левериджа. Рост прибыли предприятия обеспечивается совместным проявлением эффекта операционного и финансового левериджа. Поэтому предприятия с растущим объемом реализации продукции, но имеющие в силу отраслевых особенностей ее производства низкий коэффициент операционного левериджа, могут в гораздо большей степени (при прочих равных условиях) увеличивать коэффициент финансового левериджа, т.е. использовать большую долю заемных средств в общей сумме капитала.

• Отношение кредиторов к предприятию. Как правило, кредиторы при оценке кредитного рейтинга предприятия руководствуется своими критериями, не совпадающими иногда с критериями оценки собственной кредитоспособности предприятием. В ряде случаев, несмотря на высокую финансовую устойчивость предприятия, кредиторы могут руководствоваться и иными критериями, которые формируют негативный его имидж, а соответственно снижают и его кредитный рейтинг. Это оказывает соответствующее отрицательное влияние на возможность привлечения предприятием заемного капитала, снижает его финансовую гибкость, т.е. возможность оперативно формировать капитал за счет внешних источников.

• Уровень налогообложения прибыли. В условиях низких ставок налога на прибыль или использования предприятием налоговых льгот по прибыли, разница в стоимости собственного и заемного капитала, привлекаемого из внешних источников, снижается. Это связано с тем, что эффект налогового корректора при использовании заемных средств уменьшается. В этих условиях более предпочтительным является формирование капитала из внешних источников за счет эмиссии акций (привлечения дополнительного паевого капитала). В то же время при высокой ставке налогообложения прибыли существенно повышается эффективность привлечения заемного капитала.

• финансовый менталитет собственников и менеджеров пред приятия. Неприятие высоких уровней рисков формирует консервативный подход собственников и менеджеров к финансированию развития предприятия, при котором его основу составляет собственный капитал. И наоборот, стремление получить высокую прибыль на вобст-венный капитал, невзирая на высокий уровень рисков, формирует агрессивный подход к финансированию развития предприятия, при котором заемный капитал используется в максимально возможном размере.

• Уровень концентрации собственного капитала. Для того, чтобы сохранить финансовый контроль за управлением предприятием (контрольный пакет акций или контрольный объем паевого вклада), владельцам предприятия не хочется привлекать дополнительный собственный капитал из внешних источников, даже несмотря на благоприятные к этому предпосылки. Задача сохранения финансового контроля за управлением предприятием в этом случае является критерием формирования дополнительного капитала за счет заемных средств.

С учетом этих факторов управление структурой капитала на предприятии сводится к двум основным направлениям — 1) установлению оптимальных для данного предприятия пропорций использования собственного и заемного капитала; 2) обеспечению привлечения на предприятие необходимых видов и объемов капитала для достижения расчетных показателей его структуры.

3. Оптимизация структуры капитала по критерию максимизации уровня финансовой рентабельности. Для проведения таких оптимизационных расчетов используется механизм финансового левериджа.

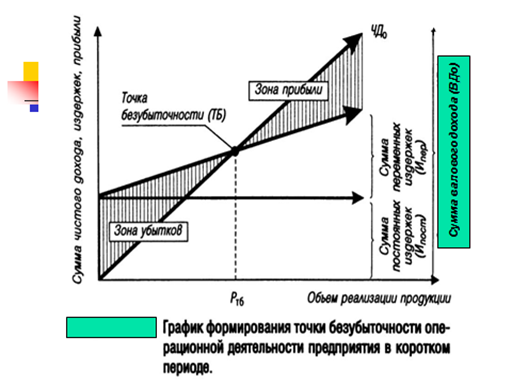

В процессе управления формированием операционной прибыли на основе системы „Взаимосвязь издержек, объема реализации и прибыли" (CVP – анализ) предприятие решает ряд задач:

1. Определение объема реализации продукции, обеспечивающего безубыточную операционную деятельность В течение короткого периода. Графически „точка безубыточности" (или „порог рентабельности") операционной деятельности предприятия в коротком периоде, в течение которого не меняются уровень цен на продукцию, уровень переменных издержек и сумма постоянных издержек, представлена на рис.

Из приведенного графика видно, что для достижения „точки безубыточности" своей операционной деятельности (ТБ) предприятие должно обеспечить такой объем реализации продукции (Рт6), при котором сумма чистого операционного дохода (валового операционного дохода за вычетом суммы налоговых платежей из него) сравняется с суммой издержек — как постоянных, так и переменных.

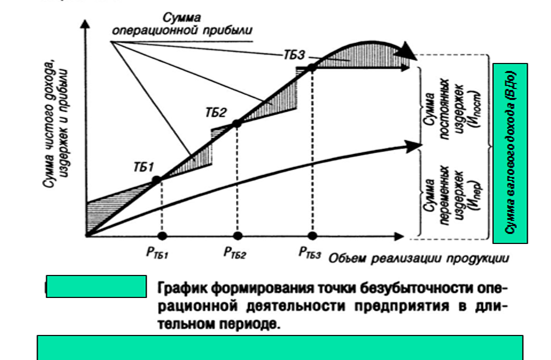

2. Определение объема реализации продукции, обеспечивающего безубыточную операционную деятельность в длительном периоде. Операционная деятельность в длительном периоде по сравнению с коротким периодом претерпевает следующие основные изменения:

а) с ростом объема реализации продукции периодически возрастают постоянные операционные издержки. Это связано с увеличением парка используемых машин и оборудования (что приводит к росту амортизационных отчислений), повышением численности работников аппарата управления (что приводит к росту расходов на его содержание) и т.п.;

б) с насыщением рынка в результате роста объема реализации продукции предприятие вынуждено снижать уровень цен, что приводит к соответствующему уменьшению темпов роста чистого операционного дохода;

в) за счет более экономного использования сырья и материалов, роста производительности труда операционного персонала, укрупнения партий закупаемого сырья и отгружаемой продукции постепенно снижается уровень переменных операционных издержек на единицу продукции.

Все эти изменения в силу взаимосвязи рассмотренных факторов с операционной прибылью существенно влияют на формирование ее суммы.

ОПЕРАЦИОННЫЙ ЛЕВЕРИДЖ

Разделение всей совокупности операционных затрат предприятия на постоянные и переменные их виды позволяет использовать также механизм управления операционной прибылью, известный как „операционный леВеридж". Действие этого механизма основано на том, что наличие в составе операционных затрат любой суммы постоянных их видов приводит к тому, что при изменении объема реализации продукции, сумма операционной прибыли всегда изменяется еще более высокими темпами. Иными словами, постоянные операционные затраты (издержки) самим фактом своего существования вызывают непропорционально более высокое изменение суммы операционной прибыли предприятия при любом изменении объема реализации продукции вне зависимости от размера предприятия, отраслевых особенностей его операционной деятельности и других факторов (причины такого изменения подробно рассмотрены при определении влияния объема реализации продукции на сумму и уровень совокупных операционных затрат).

Однако степень такой чувствительности операционной прибыли к изменению объема реализации продукции неоднозначна на предприятиях, имеющих различное соотношение постоянных и переменных операционных затрат. Чем выше удельный вес постоянных издержек в общей сумме операционных затрат предприятия, тем в большей степени изменяется сумма операционной прибыли по отношению, к темпам изменения объема реализации продукции.

Соотношение постоянных и переменных операционных затрат предприятия, позволяющее „включать" механизм операционного левериджа с различной интенсивностью воздействия на операционную прибыль предприятия, характеризуется „коэффициентом операционного леВериджа".

Чем выше значение коэффициента операционного левериджа на предприятии, тем в большей степени оно способно ускорять темпы прироста операционной прибыли по отношению к темпам прироста объема реализации продукции. Иными словами, при одинаковых темпах прироста объема реализации продукции предприятие, имеющее больший коэффициент операционного левериджа, при прочих равных условиях всегда будет в большей степени приращивать сумму своей операционной прибыли в сравнении с предприятием с меньшим значением этого коэффициента.

Конкретное соотношение прироста суммы операционной прибыли и суммы объема реализации, достигаемое при определенном коэффициенте операционного левериджа, характеризуется показателем ..эффект операционного леВериджа". Принципиальная формула расчета этого показателя имеет вид:…

Задавая тот или иной темп прироста объема реализации продукции, мы всегда можем, используя указанную формулу, определить, в каких размерах возрастет сумма операционной прибыли при сложившемся на предприятии коэффициенте операционного левериджа. Различия в достигаемом эффекте на разных предприятиях будут определяться при этом различиями в соотношении их постоянных и переменных операционных затрат, отражаемыми коэффициентом операционного левериджа. Приведенная выше принципиальная формула расчета эффекта операционного левериджа имеет ряд модификаций.

УПРАВЛЕНИЕ ИНВЕСТИЦИЯМИ

Управление рисками фирмы

Сущность управления рисками

Динамизм изменчивости условий, в которых работают фирмы, открывает для них множество возможностей, но одновременно обусловливает ряд сложных и многообразных проблем, которые нельзя решить при традиционных подходах к менеджменту хозяйственной и инвестиционной деятельности. Следовательно, организациям, чтобы выжить в рыночной среде, выдержать конкуренцию и внести свой вклад в экономический рост, необходимо научиться управлять хозяйственной и инвестиционной деятельностью в условиях неопределенности, искать новые возможностей повышения эффективности информационных, материальных и финансовых ресурсов.

Управление хозяйственной и инвестиционной деятельностью фирм в условиях неопределенности должно осуществляться как многокритериальный выбор из ряда альтернатив, соответствующий требованию гарантированности или защищенности. Гарантированный результат в этом случае предполагает, что принятое решение не будет хуже заданного по одному параметру, а защищаемый – что принятое решение не будет хуже установленного по всем заданным параметрам.

В ходе подготовки операции по управлению рисками решаются следующие основные задачи:

– выявляются (идентифицируются) возможные условия ведения хозяйственной и инвестиционной деятельности;

– производится планирование деятельности в условиях неопределенности окружающей среды (в частности, осуществляется прогноз возникновения тех или иных рисков на различных стадиях операционной деятельности, инвестиционного кредитования);

– разрабатываются методы управления хозяйственной и инвестиционной деятельностью, соответствующие выбранным критериям;

– подготавливается персонал (группа риск-менеджеров), способный реализовать технологии управления рисками инвестиционной деятельности в условиях неопределенности окружающей среды;

– решаются все задачи, связанные с управлением рисками хозяйственной и инвестиционной деятельности. Это прежде всего вопросы оценки и снижения затрат на реализацию тех или иных методов управления рисками и сравнение их с потерями, которые может понести субъект инвестиционной деятельности, если подвергнется рассматриваемым рискам. Это также вопросы оптимизации информационных, финансовых, материальных и других потоков в системе управления рисками;

– разрабатывается механизм контроля за функционированием системы управления рисками и реализуются мероприятия по обеспечению требуемой надежности данной системы (создается своеобразная система риск-риск-менеджмента).

На этапе проведения операции управления инвестиционной деятельностью в условиях неопределенности решаются следующие основные задачи:

– реализуются методы, которые необходимо применить до начала инвестиционной деятельности;

– по выбранным критериям оценивается эффективность управления инвестиционной деятельностью в условиях неопределенности;

– при необходимости задействуются дополнительные (разработанные на подготовительном этапе операции) технологии;

– оперативно разрабатываются и применяются новые технологии в зависимости от ситуации, складывающейся на рынках;

– определяются механизмы финансирования вновь разработанных и используемых антирисковых технологий;

– выявляются и устраняются сбои в механизме управления рисками субъекта инвестиционной деятельности (работает система риск-риск-менеджмента) и др.

Управление инвестиционной деятельностью в условиях неопределенности – это процесс выявления уровня отклонений в прогнозируемом результате, принятия и реализации управленческих решений, позволяющий предотвращать или уменьшать отрицательное воздействие на процесс и результаты воспроизводства случайных факторов, одновременно обеспечивая высокий уровень дохода.

В целом система управления рисками инвестиционной деятельности должна быть построена на основе рекуррентного подхода, т.е. быть способной к постоянному модифицированию с применением комплекса методов управления на всех этапах адекватно поступающим информационным потокам, т.е. быть адаптивной к изменениям окружающей среды.

Отсюда следует, что в системе должен быть предусмотрен блок разработки и оптимизации методов управления инвестиционной деятельностью, определяемых особенностями информационной среды, к которым могут быть отнесены:

– управление на основе контроля, предполагающее, что будущее есть повторение прошлого, предусматривающее даже в рамках реализации инвестиционного проекта наличие возможности некоторой регламентации деятельности посредством создания ряда инструкций и стационарных процедур;

– управление на основе экстраполяции, предполагающее, что по ряду параметров прошлое служит базой для определения тенденции будущего развития;

– управление на основе предвидения изменений, предполагающее, что на основе данного предвидения можно предположить тенденции будущего развития;

– управление на основе «гибких экстренных решений»[45] , предполагающее наличие рекуррентности как основного качества системы управления инвестиционной деятельностью экономических систем в условиях неопределенности.

Система управления инвестиционной деятельностью экономических систем в условиях неопределенности включает в себя процесс выработки цели инвестиционной деятельности, определение вероятности наступления события, выявление степени и величины риска, анализ окружающей обстановки, выбор стратегии управления риском, выбор необходимых для данной стратегии приемов управления риском и способов его снижения (приемов риск-менеджмента), осуществление целенаправленного воздействия на риск.

Первым этапом является определение цели инвестиционной деятельности. Цель вложений капитала – получение максимального результата. Любое это действие связано с риском, причем всегда целенаправленно, так как отсутствие цели делает решение, связанное с риском, бессмысленным. В этой связи цели риска и рисковых вложений капитала должны быть четкими, конкретизированными и сопоставимыми с риском и капиталом. Именно поэтому управление риском инвестиционной деятельности включает в себя стратегию и тактику риск-менеджмента. Стратегия базируется на долговременных целях и оценках неопределенности хозяйственной ситуации, на эффективных методах достижения этих целей в течение продолжительного периода времени. Это позволяет правильно выбрать стратегию и приемы управления инвестиционной деятельностью и ее осуществления, а также методы приближения фактических результатов к прогнозируемым.

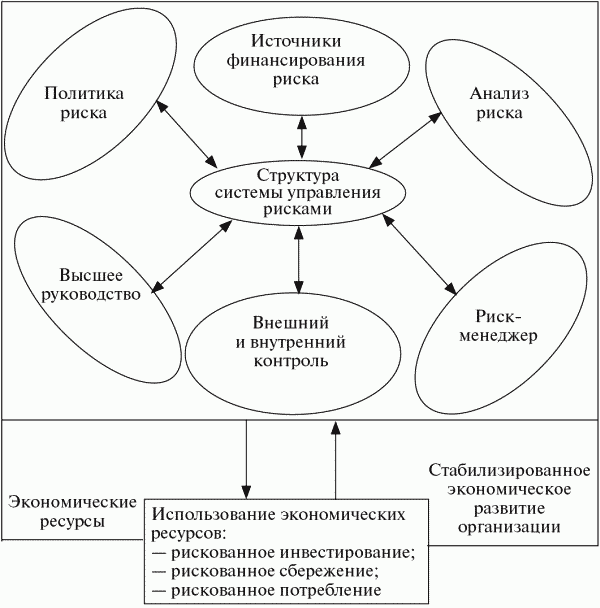

Рис. 8.1. Модель управления инвестиционной деятельностью экономической системы в условиях неопределенности

Представленная модель управления хозяйственной и инвестиционной деятельностью экономической системы в условиях неопределенности позволяет рассмотреть взаимосвязи между экономическими ресурсами, структурой системы управления рисками, эффективным экономическим развитием субъекта инвестиционной деятельности[46] .

Сущность управления хозяйственной и инвестиционной деятельностью в условиях неопределенности состоит в рациональной организации в пространстве и во времени информационных, материальных и финансовых потоков, обеспечивающих возможно лучшую ориентацию организации на достижение баланса между выгодами от оптимизации управления рисками, необходимыми для этого затратами и сопоставление их с приростом стоимости организации.

Одна из важнейших функций управления – создание условий, необходимых для дальнейшего успешного функционирования предприятия. Именно поэтому на предприятиях западных стран основным принципом и ориентиром менеджмента является не максимизация прибыли, а успешное управление рисковыми ситуациями, что в перспективе обеспечивает наибольшую финансовую устойчивость предпринимательских фирм.

Риск-менеджмент – это наука и искусство управления риском инвестиционной деятельности, основанные на долгосрочном прогнозировании, стратегическом планировании, выработке обоснованной концепции и программы адаптированной к неопределенности системы предпринимательства, позволяющей не допускать или уменьшать неблагоприятное воздействие на результаты воспроизводства стохастических факторов и, главное, получать в конечном счете высокий доход.

Стратегия предопределяет тактику, т.е. совокупность методов, приемов, используемых в конкретных условиях данной инвестиционной ситуации для достижения поставленных целей, не противоречащих целям долговременным. Важным моментом в организации управления инвестиционной деятельностью в условиях неопределенности является получение информации об окружающей обстановке, которая необходима для принятия решения в пользу того или иного действия. На основе анализа такой информации и с учетом целей риска можно правильно определить вероятность наступления события, в том числе страхового события, выявить степень риска и оценить его стоимость.

На основе имеющейся информации об окружающей среде, о вероятности, степени и величине риска разрабатываются различные варианты рискового вложения капитала и приводится оценка их оптимальности путем сопоставления ожидаемой прибыли и величины риска. В процессе разработки стратегии управления инвестиционной деятельностью в условиях неопределенности необходимо:

– определить максимально допустимый уровень для каждого отдельного вида рисков;

– выявить ограничения (лимиты), которые субъект инвестиционной деятельности должен соблюдать в процессе своей деятельности, для того чтобы уровень риска его операций не превышал допустимого;

– разработать такой механизм управления организацией, который бы обеспечил постоянный контроль за текущим уровнем рисков инвестиционной деятельности, соблюдением лимитов и их адекватностью текущей ситуации;

– наметить план мероприятий, которые субъект инвестиционной деятельности должен осуществить для нейтрализации последствий при реализации различных видов рисков в форс-мажорных обстоятельствах.

Процесс управления рисками

Несмотря на наличие большого числа методов воздействия на риски и инструментов, которые при этом можно использовать, принципиально можно выделить четыре основных решения в этой области. В рамках этих решений возможны вариации по выбору инструментов, степени воздействия и пр., но принципиально при анализе рисков менеджер должен осуществить первоначальный выбор именно из этих позиций.

1. Избежание риска – отказ от совершения тех или иных действий, принятия решений, характеризующихся высоким риском.

2. Контроль и предупреждение риска – собственное удержание риска при активном воздействии на него со стороны компании, направленном на снижение вероятности наступления рискового события или снижения потенциального ущерба от наступления рискового события.

3. Сохранение риска – применяется в случаях, когда уровень риска находится на приемлемом для компании уровне, а воздействие на этот риск невозможно или экономически не эффективно.

4. Передача риска – передача риска третьим лицам в случаях, когда воздействие на него со стороны компании невозможно или экономически не оправдано, а уровень риска превышает допустимый для компании. Передача риска осуществляется при помощи страхования, а также финансовых рынков, в случаях хеджирования или путем контрактных оговорок.

В дополнение к методам воздействия на риск в работе анализируются возможные инструменты воздействия на риски, среди которых выделяют:

1) административные решения – подразумевают воздействие компании на риск за счет регулирования бизнес-процессов внутри компании и принятия управленческих решений, которые бы минимизировали риск. Административные решения иначе называют «внутренним контролем»;

2) финансовые решения – решения по передаче риска и финансированию рисков, к которым относятся хеджирование с помощью деривативов, страхование и самострахование.

Со стороны тактического управления успех зависит от инструментария, которым располагает менеджер в конкретной экономической, юридической и организационной среде. Арсенал менеджера может быть представлен следующим перечнем:

1) предотвращение риска;

2) уклонение от риска;

3) воздействие на источник риска;

4) сокращение времени нахождения в опасных зонах;

5) сознательное и неосознанное принятие риска;

6) дублирование операции, объектов или ресурсов;

7) сокращение опасного поведения;

8) сокращение величины потенциальных потерь;

9) технический мониторинг ситуации;

10) сокращение величины фактических потерь;

11) поглощение возможных убытков доходами;

12) распределение риска по разным участникам;

13) разукрупнение риска;

14) распределение рисков во времени;

15) изоляция опасных взаимоусиливающих факторов друг от друга;

16) страховой перенос (трансферт) риска;

17) нестраховой перенос риска;

18) сокращение длительности неопределенности;

19) сокращение вероятности нежелательных событий;

20) финансовые инструменты хеджирования рисков;

21) финансовая инженерия;

22) инновации;

23) упреждающие методы.

К упреждающим методам, в свою очередь, относятся:

– ценовое регулирование;

– управление величиной финансового левериджа;

– ограничение уровня риска;

– оптимизация налогообложения;

– управление величиной операционного левериджа;

– обеспечение возможности получения с контракта по инвестиционной операции дополнительного уровня премии за риск;

– сокращение перечня форс-мажорных обстоятельств в контрактах с контрагентами;

– обеспечение компенсации возможных финансовых потерь за счет включаемой в контракты системы штрафных санкций;

– совершенствование управления оборотными средствами субъекта экономики;

– информационно-прогнозное обеспечение инвестиционного управления (менеджмента);

– регулирование учетной и дивидендной политики;

– планирование оптимально эффективной инвестиционной стратегии и политики экономической системы;

– контроль над степенью риска и коррекция решений по управлению рискам (мониторинг риска).

Арсенал менеджера следует дополнить комплексным использованием или частичным сочетанием методов, механизмов и инструментов управления рисками инвестиционной деятельности.

Взаимозависимость экономической системы позволяет вовлечь других агентов в процесс управления риском, в частности, передавая им риск еще до наступления события. Передача риска является самым надежным способом управления риском с точки зрения как субъекта экономики, так и всей экономики в целом и представляет собой метод нейтрализации потерь активов через передачу риска партнерам по отдельным хозяйственным операциям путем заключения контрактов.

Предотвращение рисков состоит в заблаговременном изучении каждого конкретного вида риска и принятии мер к тому, чтобы не допустить развития событий, ведущих к реализации угрозы и возникновению потерь. Особую важность имеет предотвращение рисков в процессе выдачи кредитов, и оно выражается в предварительной экспертизе документов, представленных предприятиями для получения кредитов.

Уклонение от риска состоит в том, чтобы не «посещать» зоны или не заниматься деятельностью, где данный вид риска действует в таких масштабах, с которыми данный субъект инвестиционной деятельности не способен эффективно справиться. Данный метод является наиболее простым и радикальным. Он заключается в разработке мероприятий, полностью исключающих конкретный вид риска. Уклонение рассчитано на отказ от определенных ожиданий, рискованных процессов и перекладывание риска на других лиц. На практике оно чаще всего реализуется в форме отказа субъекта экономики от реализации инновационного (венчурного) проекта, совершения инвестиционных операций, связанных с высоким риском, предпочтения в пользу менее рискованных или почти безрисковых проектов или минимизации рисков (консервативное управление актива ми и пассивами). Сюда относятся:

– отказ от осуществления инвестиционных операций, уровень риска по которым чрезмерно высок. Несмотря на высокую эффективность этой меры, ее использование носит ограниченный характер;

– отказ от использования в высоких объемах заемного капитала. Снижение доли заемных финансовых средств в хозяйственном обороте позволяет избежать одного из наиболее существенных рисков – потери финансовой устойчивости субъектом экономики. Вместе с тем такое избежание риска влечет за собой снижение эффекта финансового левериджа, т.е. возможности получения дополнительной суммы прибыли на вложенный капитал;

– отказ от чрезмерного использования оборотных активов в низколиквидных формах (например, товарно-материальных запасах). Повышение уровня ликвидности таких активов позволяет избежать риска неплатежеспособности субъекта экономики в будущем периоде. Однако подобное избежание риска лишает субъекта экономики дополнительных доходов от расширения объемов продажи новых продукции и услуг в кредит и частично порождает новые риски, связанные с нарушением ритмичности операционного процесса из-за снижения размера страховых запасов сырья, материалов, готовой продукции;

– отказ от использования временно свободных денежных активов в краткосрочных финансовых вложениях. Эта мера позволяет избежать депозитного и процентного риска, однако порождает потери от инфляционного риска, а также риска упущенной выгоды;

– отказ от ненадежных партнеров.

Воздействие на источник риска заключается в попытках изменить поведение источника риска так, чтобы уменьшить угрозу, исходящую от него. Сокращение времени нахождения в опасных зонах может достигаться, например, установлением ограничений, контролем доступа, ускорением инвестиционных сделок.

Принятие риска – это понимание и оценка риска с вытекающими последствиями в случае непринятия мер по защите от него с одновременным отказом от управления риском. Многие регулярные мелкие риски организации сознательно принимают на себя, периодически списывая потери. Такая политика возможна только в отношении рисков, защита от которых стоит дороже предсказуемых потерь. Под такие риски в бюджеты закладываются нормальные резервы на потери. Дублирование операции, объектов или ресурсов повышает их надежность.