Доход – разность между выручкой и затратами. Другими словами – прибыль, а значит, измеряется в денежных единицах.

Доходность – отношения дохода к затратам, оценивается в процентах.

Доходность — сравнительная величина, характеризующая отношение полученного дохода к базовому показателю.

Доходными считаются такие вложения в деятельность предприятия, акции и т.д., которые способны при всей степени риска, обеспечить доход выше среднерыночного.

Получение именно такого дохода и есть цель, которую преследует инвестор, осуществляя инвестиции на фондовом рынке. При этом доход может принести акция, которая, обращаясь на фондовом рынке, интересует в основном портфельного инвестора. Составляющими этого дохода будут дивиденды и рост курсовой стоимости.

Доходности различных инвестиционных портфелей соизмеримы между собой только для одинаковых рисков. Инвесторы стремятся формировать портфели за счет наиболее эффективных активов, улучшая соотношение риск/доходность и диверсифицируя риски. Рациональный инвестор сравнивает относительную стоимость доходностей и рисков, отдавая предпочтение тем рынкам, которые обещают более высокую компенсацию рисков. Однако минимизация рисков имеет объективные ограничения: в мире неопределенности нельзя целиком ее устранить. Только в среднем инвестор может быть уверен, что его инвестиции дадут ожидаемый результат. Значит, ожидания и риск, как и любой рыночный товар, имеют свою цену. При сопоставимых уровнях рисков инвестор получает большую компенсацию за неопределенность результатов.

ПОРТФЕЛЬ ЦЕННЫХ БУМАГ

Портфель ценных бумаг предприятия представляет собой набор инвестиционных фондовых активов, служащих инструментом для достижения конкретных целей инвестора. Он может состоять как из ценных бумаг одного типа (например, акций или облигаций), так: нескольких типов (например, акций, облигаций, депозитных сертификатов, векселей, залоговых свидетельств и др.).

В сравнении с портфелем капитальных вложений портфель ценных бумаг имеет ряд особенностей: более высокую ликвидность: сравнительно легкую управляемость; более низкий уровень доходности (дивиденд даже по самым высокодоходным обыкновенным акциям составляет лишь 40—60% суммы чистой прибыли реальных инвестиционных проектов) и отсутствие в большинстве случаев возможности реального воздействия на эту доходность (кроме возможности реинвестирования капитала в другие фондовые инструменты): относительно низкую инфляционную защищенность, а также крайне ограниченную возможность выбора инструментов в портфель в современных условиях становления отечественного фондового рынка.

Формируя портфель ценных бумаг, предприятие исходит из разработанной инвестиционной стратегии и стремится, чтобы портфель был ликвидным, доходным и обладал разумной степенью риска. Основными принципами формирования портфеля ценных бумаг являются безопасность, доходность, ликвидность и рост вложений. Главная цель при этом состоит в обеспечении оптимального соотношения между риском и доходом, которая достигается за счет диверсификации портфеля (т.е. распределения средств между различными активами) и тщательного подбора фондовых инструментов.

Выбор оптимального портфеля ведется с учетом двух вариантов его ориентации: либо на первоочередное получение дохода за счет процентов и дивидендов, либо на прирост курсовой стоимости ценных бумаг. Установление выгодного для предприятия сочетания риска и доходности портфеля достигается, если учитывать правило: чем более высокий доход приносит ценная бумага, тем больший потенциальный риск она имеет.

Ликвидность портфеля ценных бумаг предприятия рассматривается, с одной стороны, как способность быстрого превращения содержимого портфеля (или его части) в денежные средства с минимальными затратами на реализацию ценных бумаг, а с другой — как способность предприятия своевременно погашать свои обязательства перед кредиторами, которые участвовали в формировании портфеля (например, перед владельцами облигаций).

Состав и структура формируемого портфеля определяются типом инвестора, его целями, а также конъюнктурой фондового рынка. Инвестор может быть агрессивным или консервативным. Агрессивный инвестор стремится получить максимальный доход от своих вложений, поэтому приобретает акции промышленных предприятий и фирм. Консервативный инвестор приобретает главным образом облигации и краткосрочные ценные бумаги с наименьшей степенью риска. В основе формирования агрессивных и консервативных портфелей ценных бумаг лежит различное соотношение показателей доходности и риска. При этом показатели доходности могут существовать в различных формах — прироста дивидендов или курсовой стоимости.

В западных корпорациях цели портфельного инвестирования состоят в получении доходов, сохранении акционерного капитала и обеспечении прироста капитала. Соответственно этим целям формируются и различные типы портфелей ценных бумаг. Например, если приоритетной целью является получение высокого дохода, то предпочтение отдается агрессивным портфелям, состоящим из низколиквидных и высокорискованных ценных бумаг молодых растущих компаний. Если инвестор стремится обеспечить сохранность и увеличение капитала, то в портфель включаются высоколиквидные ценные бумаги, эмитированные известными надежными компаниями с высоким рейтингом.

Учитывая современное состояние экономики России и степень развития ее фондового рынка, конкретными целями портфельного инвестирования предприятий могут быть:

• сохранность и увеличение капитала в отношении ценных бумаг с растущей курсовой стоимостью;

• приобретение ценных бумаг, которые по условиям обращения могут заменить наличность (векселя);

• доступ к дефицитной продукции, имущественным и неимущественным правам;

• спекулятивная игра на колебаниях курсов в условиях нестабильности фондового рынка;

• страхование от рисков путем приобретения государственных облигаций с гарантированным доходом и др.

Основная задача портфельного инвестирования – улучшить условия инвестирования, придав совокупности ценных бумаг такие инвестиционные характеристики, которые недостижимы с позиции отдельно взятой ценной бумаги, и возможны только при их комбинации.

Только в процессе формирования портфеля достигается новое инвестиционное качество с заданными характеристиками. Таким образом, портфель ценных бумаг является тем инструментом, с помощью которого инвестору обеспечивается требуемая устойчивость дохода при минимальном риске.

Инвесторы, приобретая или иные виды ценных бумаг, стремятся достичь определенных целей, к основным из которых относятся:

· доходность вложений;

· рост вложений;

· ликвидность вложений;

· безопасность вложений.

Инвестиционные ценные бумаги приносят доход в виде процентного дохода и прироста рыночной стоимости. Доходность портфеля – характеристика, связанная с данным промежутком времени. Длина этого периода может быть произвольной. На практике используют обычно нормированную доходность, т.е. доходность, приведенную к выбранному базисному периоду, обычно году.

Доходность портфеля за период можно вычислять по формуле:

,

,

где: rp– доходность портфеля за определенный период времени, %;

W0– стоимость портфеля в начале периода, руб.;

W1– стоимость в конце периода, руб.

Управление портфелем предприятия заключается в поддержании баланса между ликвидностью и прибыльностью. Сумма принадлежащих предприятию ценных бумаг непосредственно связана с умением организации управлять ценными бумагами и зависит от её размера.

Ликвидность ценной бумаги можно оценить по агрегированному показателю ликвидности[4]:

,

,

где: LA– агрегированный показатель ликвидности ценной бумаги;

Nbid,Nask– количество заявок на покупку и продажу соответственно, шт.;

Pbid,Pask– средняя цена покупки и продажи соответственно, руб.

Под безопасностью вложенийпонимается неуязвимость инвестиций от различных потрясений на фондовом рынке, стабильность получения дохода и ликвидность. Безопасность всегда достигается в ущерб доходности и росту вложений. Оптимальное сочетание безопасности и доходности регулируется тщательным подбором и постоянной ревизией инвестиционного портфеля.

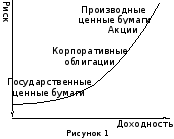

Риск – это стоимостное выражение вероятностного события ведущего к потерям. В мировой практике существует множество классификаций рисков. Наиболее известная из них – это деление риска на систематический и несистематический.

Систематический риск – риск кризиса финансового рынка в целом. Этот вид риска является недиверсифицируемым. Анализ систематического риска сводится к оценке того, стоит ли вообще иметь дело с портфелем ценных бумаг.

Несистематический риск связан с конкретным финансовым инструментом, данный вид риска может быть минимизирован за счет диверсификации. Исследования показали, что если портфель состоит из 10-20 различных видов финансовых инструментов, включенных с помощью случайной выборки из имеющегося на финансовом рынке набора, то несистематический риск может быть сведен к минимуму. Уровень несистематического риска – это оценка качества данного финансового инструмента.

По уровню риска виды ценных бумаг располагаются следующим образом исходя из принципа: чем выше доходность, тем выше риск, и чем выше гарантированность ценной бумаги, тем ниже рисунок (Рисунок 1).

Одним из традиционных методов оценки и управления риском считается статистический метод. Основными инструментами статистического анализа являются – дисперсия, стандартное отклонение, коэффициент вариации. Суть этого метода состоит в анализе статистических данных за возможно больший период времени.

Хеджирование – это метод, основанный на страховании ценовых потерь на физическом рынке по отношению к фьючерсному или опционному рынку. Механизм хеджирования состоит в том, что участник рынка занимает в каждый момент времени прямо противоположные позиции.

25) Структура и основные показатели финансового раздела бизнес-плана корпорации.

Бизнес-план - комплексный документ, содержащий все основные аспекты планирования деятельности предприятия, разрабатываемый для обоснования инвестиционных проектов и для управления текущей и стратегической финансовой деятельностью.

Финансовый план. Ставит вопросы:

1. Сколько средств необходимо для реализации проекта

2. Где взять средства

3. Что предлагается кредиторам для обеспечения

4. Что предполагается инвесторам

5. Какова окупаемость вложений

Самыми заинтересованными лицами в получении достоверной информации являются владельцы (акционеры), управляющие и кредиторы (банки и кредитные организации). Кредиторов в первую очередь интересует краткосрочная ликвидность компании. Им важно способна ли фирма заплатить проценты и долг. Методические подходы к составлению финансового раздела бизнес-плана:

1. Оценка потребности в средствах

- Приобретение земли или прав пользования землей

- Проектно-изыскательные работы

- Строительство или ремонт зданий и сооружений

- Закупка и монтаж оборудования

- Обучение персонала

- Приобретение сырья и материалов

- Текущие расходы на производство и реализацию продукции

2. Анализ и выбор основных источников средств

- Возможности использования собственных средств

- Возможность привлечения заемных средств

3. Составление прогнозов основных финансовых документов

1. Прогноз финансовых результатов

2. Разработать баланс предприятия

3. Прогноз движения денежных средств

Такой анализ помогает понять, какие доходы будет приносить предприятие. Все расчеты осуществляются по всем видам выпускаемой продукции.

Прогноз финансовых результатов показывает перспективы деятельности предприятия с точки зрения прибыльности. В нем указывается:

· Чистый объем продаж

· Себестоимость реализованной продукции

· Валовая прибыль

· Балансовая прибыль (отрицательное значение в первые два года - это нормально)

· Чистая прибыль

Все прогнозы должны носить многовариантный характер.

При прогнозном балансе предприятия нужно уделять особое внимание на то, что даже если предприятие только начинает работу, то часть активов в любом случае должна быть покрыта за счет собственных средств. Если доля собственного капитала высока, то для инвесторов это означает серьезность. Наличие достаточной ликвидности позволяет проводить гибкую политику. Что касается прогнозов показателей баланса, то дается базовый и отчетный год.

Прогноз движения денежных средств составляется в виде таблицы.

Сравниваем нормы доходности со ставкой дисконтирования.

4. Экспресс-анализ с помощью относительных показателей

Расчет финансовых коэффициентов, динамические ряды которых позволяют определить тенденции развития финансовой ситуации на предприятии при принятии решений.

Важные показатели – показатели ликвидности, рентабельности, оборачиваемости, период погашения кредиторской и дебиторской задолженности, показатели финансовой устойчивости предприятия и пр.

5. Анализ безубыточности.

Показывает, каким должен быть объем продаж, который обеспечит безубыточное производство.

6. Оценка риска

Оценка вероятности того, что цель не будет достигнута. Невозможно точно определить объемы спроса и объемы продаж, сложно точно учесть макроэкономические характеристики. Невозможно прогнозировать изменение в экономической политике.

Расходы должны быть ниже, чем дисконтированные доходы.

Финансовый план является важнейшим разделом бизнес-планов, которые составляются не только для обоснования конкретных инвестиционных программ, но также и для управления текущей и стратегической финансовой деятельностью предприятия.

При этом очень важным этапом финансового планирования является проведение серьезной аналитической работы посредством расчета наиболее важных относительных показателей (финансовых коэффициентов), динамические ряды которых позволяют определить тенденции развития финансовой ситуации на предприятии при принятии конкретных решений (в нашем случае — при выпуске новой продукции).

Финансовые коэффициенты рассчитываются на основе полученных в ходе проектировок данных и всесторонне характеризуют рассматриваемый проект. Как правило, на этой стадии прогнозирования осуществляется расчет наиболее важных показателей, дающих представление об уровне платежеспособности, рентабельности деятельности предприятия в рассматриваемый период.

Цель такого рода экспресс-анализа — в наиболее конкретном виде представить тенденции развития предприятия в условиях заявленной программы действий, сделав вывод о целесообразности (нецелесообразности) осуществления этого проекта. Финансовые коэффициенты, рассчитанные но результатам проектировок, включаются в таблицу финансового резюме (табл. 5) и в значительной степени могут повлиять на мнения потенциальных кредиторов и инвесторов.

Приведем некоторые показатели, которые рассчитываются для оценки прогнозируемых результатов деятельности предприятия. К ним относятся: показатели ликвидности, характеризующие способность погашения краткосрочной задолженности; показатели, характеризующие управление средствами, — период оборачиваемости запасов, дебиторской задолженности, период погашения кредиторской задолженности (табл. 4).

Для оценки финансовой устойчивости предприятия или степени зависимости от долговых обязательств рассчитывается показатель соотношения заемных и собственных средств. Он позволяет судить о стабильности положения предприятия и его способности привлекать дополнительные средства.

Таблица 4. Проектировка финансовых коэффициентов

Показатели рентабельности включают в себя норму прибыли (отношение чистой прибыли к чистому объему продаж), рентабельность собственного капитала (отношение чистой прибыли к объему собственного капитала) и рентабельность активов (отношение чистой прибыли к сумме активов предприятия).

Финансовые коэффициенты, характеризующие рентабельность деятельности предприятия, ожидаемый уровень платежеспособности, наряду с другими важными показателями деятельности предприятия включаются в финансовую часть резюме бизнес- плана (раздел I).

Для нашего примера показатели финансового резюме приведем в табл. 5. Прогнозные показатели чистого объема продаж, чистой прибыли на предстоящий период показывают позитивную динамику развития предприятия (увеличение объема продаж к пятому году более чем в четыре раза, чистой прибыли — от отрицательных значений в первом году периода (-190 тыс. руб.) до достаточно высокого значения в последний год (+317 тыс. руб.). Подкрепляют выводы о хороших перспективах развития предприятия при реализации цели (производство нового вида продукции) значения рассчитываемых финансовых коэффициентов (норма прибыли увеличивается от 0,0 до 11,2%; рентабельность собственного капитала — от 0,0 до 53,6%; рентабельность активов — от 0,0 до 36,2%).

Из приведенных в финансовом разделе бизнес-плана расчетов видно, что уровень текущей ликвидности баланса нестабилен, однако начиная с четвертого года прогнозного периода его значения превышают нормативный уровень.

Таблица 5. Финансовое резюме

| Показатель | 1-й год | 2-й год | 3-й год | 4-й год | 5-й год |

| Чистый объем продаж, млн руб. | 1216 | 1520 | 2653 | 4021 | 5660 |

| Прибыль после уплаты налогов, млн руб. | -380 | -304 | 15 | 404 | 633 |

| Норма прибыли, % | 0,0 | 0.0 | 0,6 | 10,0 | 11,2 |

| Рентабельность собственного капитала. % | 0,0 | 0.0 | 10.8 | 73.9 | 53.6 |

| Рентабельность активов, % | 0,0 | 0,0 | 2,6 | 44.5 | 36.2 |

| Коэффициент текущей ликвидности | 1,4 | 1.1 | 1Д | 2,4 | 3,0 |

| Соотношение заемных и собственных средств. % | 35,1 | 85.4 | 156.1 | 9.1 | 4.2 |

Одним из важнейших показателей финансовой устойчивости предприятия является соотношение заемных и собственных средств (см. табл. 5). Во втором и третьем годах планируется увеличение этого показателя, причем в третьем году до 156,1%, что отражает тактику предприятия на вынужденные краткосрочные заимствования для покрытия увеличивающихся объемов оборотных средств. Однако в четвертом и пятом годах этот показатель заметно снижается.

Приведенные расчеты позволяют утверждать, что значения финансовых коэффициентов в четвертом и пятом годах указывают на хорошие перспективы развития предприятия. В первые два года его деятельности финансовые трудности будут достаточно ощутимыми, хотя преодолеть их позволит правильно определенная политика заимствований при сохранении достаточного уровня ликвидности.

Иногда финансовый план заключают анализом безубыточности, чтобы показать, каким должен быть объем продаж, чтобы предприятие могло осуществлять производство безубыточно. Такой анализ имеет определенное значение для потенциальных кредиторов предприятия.

ФИНАНСОВОЕ ПЛАНИРОВАНИЕ И БЮДЖЕТИРОВАНИЕ

Содержание и методы финансового прогнозирования в корпорациях.

Методы финансового прогнозирования, применяемые в тех или иных корпорациях, достаточно разнообразны и в то же время взаимодополняемы, и их интеграция в процесс финансового управления является необходимым условием успешного функционирования организации. В первую очередь необходимо отметить, что финансовое прогнозирование само по себе является одним из ключевых элементов финансового планирования, которое представляет собой процесс разработки и контроля системы финансовых планов, охватывающий все стороны деятельности организации и обеспечивающий реализацию финансовой стратегии и тактики на определенный период времени. Финансовое прогнозирование в корпорациях представляет собой составную часть финансового менеджмента и включает в себя следующие направления:

- разработка путей развития корпорации;

- определение объема финансовых ресурсов в перспективе, источников их создания и путей наиболее эффективного использования;

- формирование финансовой стратегии, обеспечивающей корпорации устойчивое финансовое положение, подразумевающее достаточную ликвидность, платежеспособность и кредитоспособность.

Для финансового планирования особое значение имеет та информация, которая дает представление о положении дел в будущем, т.е. прогностическая информация. Процесс получения этой информации называется прогнозированием. Прогноз – это вероятностное представление о будущих событиях, основывающееся на наблюдениях, теоретических обобщениях, допущениях и ограничениях. Таким образом, можно сформулировать определение финансового прогнозирования в корпорации:

Финансовое прогнозирование – это прежде всего обоснование показателей финансовых планов, предвидение финансового положения на тот или иной период времени. В теории и на практике выделяют среднесрочное (5–10 лет) и долгосрочное (более 10 лет) финансовое прогнозирование [1]. Главной целью финансового прогнозирования является определение реально возможного объема финансовых ресурсов и их потребности в прогнозируемом периоде.

К главным функциям финансового прогнозирования, в которых и заключается его сущность, можно отнести [2]:

- анализ внешних и внутренних факторов, сформировавших текущее положение корпорации на рынке;

- оценка сложившихся тенденций в будущем и предвидение новых условий и проблем, требующих своего разрешения;

- выявление возможных альтернатив развития в перспективе, накопление материала для всесторонне обоснованного выбора той или иной возможности развития и принятие оптимального финансового решения;

- формулирование комплекса оценочных финансовых показателей.

Для того чтобы финансовый прогноз мог стать основой для создания стратегического плана корпорации, он должен включать в себя анализ многочисленных факторов внутренней и внешней среды, основываясь на статистических данных прошлых периодов. На наш взгляд, финансовый прогноз должен учитывать следующие факторы, влияющие на деятельность корпорации [3]:

- анализ развития отрасли прогнозируемого направления производства продукции, ее характеристику и современное состояние спроса и предложения;

- основные макротехнические и организационно-экономические проблемы и сроки их решения в отрасли, стране и за ее пределами;

- наличие материалов, технологии и оборудования, пригодных для изготовления прогнозируемой продукции;

- ожидаемый объем производства целевой для корпорации продукции у конкурентов и будущая потребность в ней на рынках;

- ожидаемую стоимость разработки и производства этой продукции и се рыночную цену;

- мощность, необходимую для эффективного изготовления новой целевой продукции:

- потребность в трудовых ресурсах и их наличие с учетом изменения структуры персонала, его квалификации и ожидаемого роста производительности труда;

- выявление перспективных для корпорации технических и хозяйственных решений, уже подготовленных, но не получивших широкого практического применения;

- оценка важности проводящихся исследований, требующих затрат для решения будущих технических и экономических задач.

- оценка достаточности финансовых ресурсов.

В современных условиях растет значимость актуальности используемых в сфере корпоративного управления методов и моделей финансового прогнозирования, которые должны основываться на вышеперечисленных факторах.

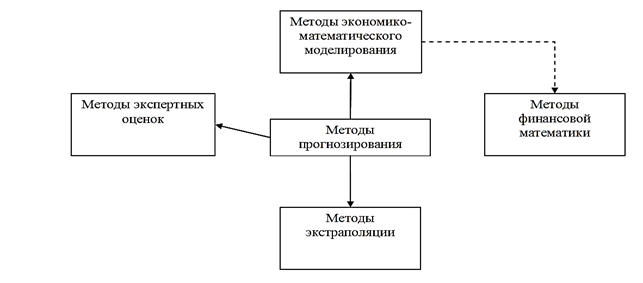

В целом же в прогнозировании финансовых показателей применяется совокупность специальных методов и приемов, которые принято делить на четыре группы (рисунок 1).

Рис. 1. Основные методы финансового прогнозирования в корпорации [4]

Метод экспертных оценок основан на обработке мнений экспертов по поводу динамики финансовых процессов, выявленных путем проведения специальных процедур (анкетирования, интервьюирования). Экспертами должны быть специалисты высокой квалификации, профессионально занимающиеся изучением и (или) управлением экономикой и финансами фирмы.

Метод экстраполяции заключается в распространении на будущие периоды времени тенденций и трендов, сложившихся в ретроспективе. Следовательно, степень применимости метода экстраполяции в финансовой сфере определяется степенью инерционности (или стабильности) динамики развития экономической системы. Менее инерционны финансовые показатели микроэкономики, поэтому на уровне хозяйствующих субъектов в меньшей степени применимы. Более инерционна динамика развития финансовых индикаторов на уровне макроэкономики. Для прогнозирования системы финансовых показателей метод экстраполяции, как правило, применяется в комплексном сочетании с другими методами.

Методы экономико-математического моделирования базируются на построении моделей, которые с определенной степень вероятности описывают динамику финансовых показателей в зависимости от факторов, влияющих на финансовые процессы. При этом используются оптимистические, пессимистические и наиболее вероятные темпы изменений экономических показателей (рост выручки, снижение издержек на единицу продукции, неизменные налоговые ставки, постоянная доля платежей в бюджет).

Стоит отметить, что в теории и практике финансовой деятельности все большее значение уже давно приобретает модель финансового прогнозирования, которая основывается на расчете главных финансовых прогнозных показателей посредством комбинирования методов экономико-математического моделирования и элементов высших финансовых вычислений (финансовые и коммерческие расчеты), объединенных под общим названием «финансовая математика».

Методы финансовой математики основаны на принципе неравноценности денежных средств, относящихся к разным моментам времени. Методы финансовой математики широко применяются в банковском и сберегательном деле, страховании, работе финансовых организаций, инвестиционных компаний, фондовых и валютных бирж, во внешнеэкономических отношениях. Также они интегрированы в сектор корпоративного управления, что упрощает процесс финансового прогнозирования и делает его более достоверным.

В самом общем виде задачу одноцелевого прогноза состояния корпорации в будущем, через / лет, можно представить как функцию F поочередного описания модели допустимых будущих значений переменных параметров ее деятельности В [5]:

где x – переменные прогнозируемого параметра, рассматриваемые как управляемые: у – переменные параметра, рассматриваемые как условия; z – начальное значение прогнозируемого параметра деятельности корпорации принятое за базу.

Поочередно описывая такие важнейшие параметры корпорации, как уставный капитал, годовой оборот, выпуск отдельных видов продукции и ее себестоимость, годовая сумма прибыли, производительность труда, можно в итоге дать полный прогноз состояния предприятия, в котором оно может оказаться через / прогнозируемых лет. При этом к переменным, рассматриваемым как управляемые, можно, например, отнести инвестиции, персонал предприятия, нормативы распределения остающейся у предприятия прибыли, освоение оправдавшей себя новой техники. Неуправляемые переменные, рассматриваемые как условные, – это состояние рынка, политика правительства, налоги, колебания природно-климатических условий и др. Потребность в дополнительном финансировании Fd при условии, что долгосрочные активы не возрастают, определяется по формуле [5]:

где A – сумма активов, возрастающих пропорционально выручке, Vпрогноз. – прогнозируемая сумма выручки, ∆V – прогнозируемый прирост выручки к прошлому периоду, О – сумма обязательств, возрастающих пропорционально выручке, Rпродаж – чистая рентабельность продаж, d – доля дивидендов в чистой прибыли.

Таким образом, очевидно, что успешное функционирование современной корпорации невозможно без использования наиболее востребованных и актуальных методов финансового планирования и прогнозирования.

Финансовое прогнозирование является стержневым элементом реализации финансовой политики в любой корпорации. Финансовые прогнозы являются неотъемлемым фактором и одним из ключевых критериев и при формировании финансовой политики корпорации, так как именно они дают возможность различные сценарии социально-экономических задач, стоящих перед всеми субъектами финансовой системы. Существует множество моделей и методов реализации финансового прогнозирования, однако, на сегодняшний день ввиду постоянного усложнения механизмов функционирования тех или иных финансовых процессов, наиболее актуальной является модель комбинирования методов экономико-математического моделирования и методов финансовой математики.

27) Этапы и методы финансового планирования.

МЕТОДЫ

Эффективное управление финансами организации возможно лишь при планировании финансовых ресурсов, источников их формирования и использования.

Планирование — это процесс разработки и принятия целевых установок в количественном и качественном выражении, а также определения путей их наиболее эффективного достижения.

Эти цели отражают желаемое будущее, выраженное стоимостными или количественными показателями, ключевыми для данного уровня управления. Цели финансового планирования тождественны целям финансового менеджмента.

В условиях рыночной экономики под финансовым планом понимается обобщенный плановый документ, отражающий поступление и расходование денежных средств организации на текущий и долгосрочный периоды.

Финансовое планирование — это сознательная организация финансового развития на основе гармоничной и по возможности оптимальной структуры целей и соответствующих им средств достижения.

Финансовое планирование, построенное на научных принципах, представляет собой сложный аналитический процесс, состоящий из следующих элементов:

1) анализа инвестиционных возможностей и возможностей текущего финансирования, которыми обладает организация;

2) прогнозирования последствий текущих решений;

3) обоснования выбранного варианта из ряда возможных решений для включения его в окончательный план;

4) оценки результатов, достигнутых организацией в соответствии с параметрами, установленными в финансовом плане.

Финансовое планирование в условиях рынка — сложная социально-экономическая система, требующая качественно новых подходов и методик, так как ответственность за все негативные последствия и просчеты планов несет сама организация. Финансовая наука рассматривает финансовое планирование не только как главную функцию финансового менеджмента, но и как индикатор эффективности деятельности организации.

Финансовый план призван обеспечить финансовыми ресурсами предпринимательский план хозяйствующего субъекта, и оказывает большое влияние на экономику организации. Это обусловлено целым рядом обстоятельств.

В финансовых планах происходит соизмерение намечаемых затрат для осуществления деятельности с реальными возможностями и в результате корректировки достигается материально-финансовая сбалансированность.

Статьи финансового плана связаны со всеми экономическими показателями работы организации и увязаны с основными разделами предпринимательского плана (производством продукции и услуг, научно-техническим развитием, повышением эффективности производства и т.д.).

Таким образом, финансовое планирование оказывает воздействие на все стороны деятельности хозяйствующего субъекта посредством выбора объектов финансирования, направления финансовых средств и способствует рациональному использованию трудовых, материальных и денежных ресурсов.

К методам финансового планирования относятся экономический анализ, нормативный метод, метод балансовых расчетов, дисконтирование денежных потоков, метод многовариантности расчетов, экономико-математическое моделирование, пропорциональная зависимость и др.Метод экономического анализа позволяет определить основные закономерности, тенденции в движении натуральных и стоимостных показателей, раскрыть внутренние резервы организации.

Сущность нормативного метода заключается в том, что на основе заранее установленных норм и технико-экономических нормативов рассчитывается потребность хозяйствующего субъекта в финансовых ресурсах и их источниках. Такими нормативами являются ставки налогов и сборов, нормы амортизационных отчислений и др.

Использование метода балансовых расчетов для определения будущей потребности в финансовых средствах основывается на прогнозе поступления средств и затрат по основным статьям баланса на определенную дату в перспективе.

Метод дисконтированных денежных потоков носит универсальный характер при составлении финансовых планов и служит инструментом для прогнозирования размеров и сроков поступления необходимых финансовых ресурсов. Теория прогноза денежных потоков основывается на ожидаемых поступлениях средств на определенную дату и бюджетировании всех издержек и расходов. Этот метод дает более объемную информацию, чем балансовый метод.

Метод многовариантности расчетов состоит в разработке альтернативных вариантов плановых расчетов с тем, чтобы выбрать из них оптимальный, при этом критерии выбора могут задаваться различные.

Так, например, в одном варианте могут быть заложены продолжающийся спад производства, инфляция и слабость национальной валюты, а в другом — рост процентных ставок и, как следствие, замедление темпов роста привлечения ресурсов и снижение рыночных цен на продукцию.

Методы экономико-математического моделирования позволяют количественно выразить тесноту взаимосвязи между финансовыми показателями и основными факторами, их определяющими.

Один из современных методов составления финансовых планов, пришедший к нам из западной практики, — метод пропорциональной зависимости показателей. Он используется при составлении основных документов финансового плана (баланс, отчет о прибылях и убытках). Сущность этого метода состоит в том, что отдельные статьи бухгалтерского баланса и отчета о прибылях и убытках увеличиваются пропорционально изменению выручки от реализации продукции.

ЭТАПЫ

Эффективное управление финансами возможно лишь при планировании всех финансовых ресурсов, их источников. Финансовое планированиепредставляет собой процесс разработки системы финансовых планов и плановых (нормативных) показателей по обеспечению развития предприятия необходимыми финансовыми ресурсами и повышению эффективности его финансовой деятельности в будущем периоде. Финансовое планирование - это планирование всех его доходов и направлений расходования денежных средств для обеспечения развития предприятия. Финансовое планирование осуществляется посредством составления финансовых планов разного содержания и назначения в зависимости от задач и объектов планирования. Финансовое планирование включает в себя следующие этапы:

1. Финансовый анализ – анализируются финансовые показатели за предыдущий период. На основании этих данных стоится планирование (используется бухгалтерский баланс и другие формы отчетности);

2. Перспективное планирование – определяет важнейшие показатели, пропорции и темпы расширения воспроизводства. Является главной формой реализации целей предприятия. Включает: разработку финансовой стратегии и прогнозирование фин. деятельности. Составляется прогноз бухгалтерского баланса и других форм отчетности по возможности;

3. Текущее планирование – заключается в разработке конкретных видов текущих финансовых планов, которые дают возможность предприятию определить на предстоящий период все источники финансирования его развития, сформировать структуру его доходов и затрат, обеспечить его постоянную платежеспособность, а также определить структуру активов и капитала предприятия на конец планируемого периода.

4. Оперативное планирование – осуществляется в целях контроля за поступлением выручки на расчетный счет и расходованием наличных финансовых ресурсов. Разрабатывается платежный календарь.

5. корректировка, контроль

Завершается процесс финансового планирования практическим внедрением планов и контролем над их выполнением.

Дата: 2019-03-05, просмотров: 506.