Таким образом, продолжительность финансового цикла (ПФЦ) в днях оборота рассчитывается по формуле:

ПФЦ = ПОЦ – ВОК = ВОЗ + ВОД – ВОК; (1)

где ПОЦ – продолжительность операционного цикла;

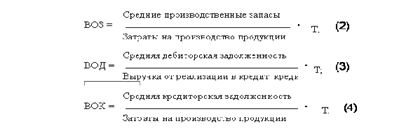

ВОК – время обращения кредиторской задолженности;

ВОЗ – время обращения производственных запасов;

ВОД – время обращения дебиторской задолженности;

Т – длина периода, по которому рассчитываются средние показатели (как правило, год, т.е. Т = 365).

Расчет обычно ведут по годовым данным, например по годовому балансу.

Для чистоты данных следует брать кредиторскую задолженность в части, относящейся к расчетам за поставленное сырье, материалы и услуги (в частности, краткосрочные кредиты и займы, поставщики и подрядчики, векселя к уплате). То в отношении показателя продолжительности финансового цикла подобного безапелляционного суждения сделать нельзя. Необходим факторный анализ, поскольку, если сокращение продолжительности финансового цикла достигнуто за счет неоправданного замедления оборачиваемости кредиторской задолженности, то подобный факт имеет скорее негативный, нежели позитивный оттенок.

Из формулы следует, что продолжительность финансового цикла зависит от трех факторов; первые два достаточно инерционны, зато последний фактор существенно контролируем управленческим персоналом в плане управления текущими финансовым средствами. Управляя именно этим фактором (в частности, принимая те или иные условия оплаты поставок сырья и материалов, сознательно нарушая платежную дисциплину и т.п.), как раз и пытаются найти оптимальный вариант оперативного управления финансовой деятельностью предприятия.

Информационное обеспечение расчета – бухгалтерская отчетность.

Расчет можно выполнить двумя способами:

а) по всем данным о дебиторской и кредиторской задолженности;

б) по данным о дебиторской и кредиторской задолженности относящейся к производственному процессу.

ПУТИ ОПТИМИЗАЦИИ

При грамотном управлении финансовым циклом можно существенно повлиять на потребности предприятия в оборотных средствах и скорость их оборота, что не только скажется на эффективности бизнеса, но и на потребности компании в рабочем капитале. Пути данного управления:

· столь необходимые предприятию денежные средства могут быть высвобождены путем изменения длительности, ресурсоемкости и других параметров производственного цикла;

· замена оборудования, смена технологии, осуществление реинжиниринга предприятия, а также менее решительные меры – такие как развертывание широкой производственной кооперации (т.е. осуществление закупок части комплектующих вместо их самостоятельного производства);

· увеличить приток денежных средств можно также, увеличив объем продаж. Однако прежде этого следует проанализировать безубыточность производства;

· ускорение оборачиваемости запасов. Их наличие определяется стремлением компании снизить риск более серьезных потерь, которые могут появиться в результате остановки основной деятельности, возникновения неудовлетворенного спроса и т.п. В общем случае сокращение запасов возможно за счет более эффективной организации процессов функционирования предприятия. Одним из традиционных путей улучшения ситуации с запасами является налаживание тесных партнерских взаимоотношений с другими организациями (поставщиками, дистрибьюторами), включенными в цепочку «поставка сырья – производство – сбыт». Для принятия решений относительно запасов необходимо анализировать ситуацию не только в рамках самой компании, но и в рамках всей этой цепочки и проводить с ее участниками активную работу, в том числе касающуюся дебиторской и кредиторской задолженностей и способов взаиморасчетов.

· применение тех или иных средств платежа и схем для расчетов с поставщиками, потребителями и т.д. Правильный выбор этих инструментов можно осуществить только после всесторонних расчетов и сравнения различных схем их использования.

21) Собственные оборотные средства корпорации: сущность, порядок определения, источники финансирования.

Исходя из теоретических аспектов, капитал предприятия определяется в зависимости от источника обеспечения функционирования субъекта хозяйствования в финансовом понимании. Именно с данной точки зрения он может подразделяться на заемный, привлеченный и собственный.

Так, последний представляет собой акционерный, добавочный и резервный капитал, сюда также может входить и полученная прибыль. Формирование заемных средств осуществляется за счет оформления различных кредитов или займов. Привлеченный же капитал может быть представлен кредиторской задолженностью по обязательствам субъекта хозяйствования.

Однако существует и совсем иной источник, за счет которого предприятие довольно успешно может существовать. О нем и пойдет речь далее. Собственные оборотные средства (известные под иным названием – «рабочий капитал») представляют собой сумму, на которую активы предприятия превышают его обязательства краткосрочного характера. Данный показатель может быть использован при проведении оценки возможностей организации рассчитаться по ним, реализовав при этом свои оборотные активы. ФОРМУЛА РАСЧЕТА

Собственные оборотные средства позволяют определить платежеспособность и устойчивость в финансовом плане субъекта хозяйствования. Формула расчета данного показателя представляет собой разницу оборотных активов и обязательств краткосрочного характера. Аналогичный результат может быть получен с использованием нижеприведенной формулы

СС = (К + О) – А,

где СС – собственные оборотные средства;

К – капитал (собственный);

О – обязательства долгосрочного характера;

А – внеоборотные активы.

Допустимые значения Допустимым значением данного показателя считается его положительная величина. Иными словами, только в таком случае существует вероятность превышения оборотного капитала над обязательствами краткосрочного характера. Некоторые экономисты наличие собственных оборотных средств отождествляют с коэффициентом текущей ликвидности. Однако необходимо отметить все-таки присутствие некоторой разницы, заключающейся в том, что последний должен быть рассчитан в виде отношения двух приведенных выше факторов. Достаточно негативно характеризуется финансовое положение субъекта хозяйствования при наличии отрицательного значения рассматриваемого показателя. Однако анализ оборотного капитала в некоторых отраслях показал, что зачастую фирмы довольно успешно могут функционировать и в условиях такой ситуации.

В качестве классического примера может выступать отрасль фастфудов ("Макдональдс"), где формирующееся отрицательное значение перекрывается быстрым операционным циклом, при котором все имеющиеся запасы способны превратиться в деньги. Собственные оборотные средства всегда сравниваются с объемом запасов предприятия. Поэтому данный показатель иногда в процессе осуществления хозяйственной деятельности должен не только иметь положительное значение, но также быть не менее всех запасов, имеющихся в наличии у субъекта хозяйствования. Основное объяснение данному факту – обладание оборотных средств свойством наименьшей ликвидности. Именно поэтому запасы должны быть оплачены за счет либо долгосрочно привлеченных, либо собственных денег.

Собственные оборотные средства – их размер предприятие устанавливает самостоятельно. Это минимальный размер запасов и денежных средств, достаточный для нормального функционирования производства и сбыта, своевременных расчетов с контрагентами.

Собственные источники формирования оборотных средств:

- уставной капитал;

- добавочный капитал;

- резервный капитал;

- фонды накопления;

- резервные фонды;

- амортизационные отчисления;

- нераспределенная прибыль;

- иное.

Важные показатель здесь - собственные оборотные средства или, иначе, рабочий капитал предприятия. Собственные оборотные средства (working capital) – это величина, на которую оборотные активы предприятия превышают его краткосрочные обязательства.

Дата: 2019-03-05, просмотров: 601.