В настоящее время оценка эффективности инвестиционных проектов базируется на теории денежных потоков. Обычно общий срок проекта делят на этапы, продолжительность которых равна 1 году. Капитальные вложения (инвестиции) обозначаются J. Для каждого этапа t предполагаются известными доходы Rt и расходы Зt. Разность доходов и расходов определяет денежный поток проекта в рассматриваемый период:

Ct = Rt – Зt (7.8)

Эта разность может быть как положительной, так и отрицательной в некоторые периоды (например на начальных этапах эксплуатации объекта).

При реализации проектов учитывается фактор времени, так как стоимость определенной суммы денег является функцией от времени возникновения денежных доходов и расходов. Деньги с течением времени меняют свою стоимость это обусловлено инфляцией и потерей дохода, которого лишается инвестор, теряющий возможность вложить сегодня в дело будущие деньги.

Простейшие финансовые операции, заключаются во вложении (заимствовании) капитала на определенный период времени, а затем в получении (возврате) увеличенного капитала.

Капитализация - процесс определения будущей стоимости денег по их текущей стоимости. Предполагается, что деньги удерживаются в деле в течение определенного времени, принося периодически процент, который накапливается и также приносит доход.

Дисконтирование – процесс определения текущей стоимости денег по будущему доходу от инвестиций.

Одним из главных положений теории денежных потоков является определение инвестиций, доходов и расходов, распределенных во времени. При этом предполагается, что параметры этих потоков известны точно. Однако сама постановка задач формирования денежных потоков связана с определением их в будущем и, следовательно, требует для своего решения прогнозирования денежных потоков.

Технически приведение к базисному моменту времени затрат, результатов эффектов, имеющих место на t-м шаге расчета реализации проекта, удобно производить путем их умножения на коэффициент дисконтирования  , определяемый для постоянной нормы дисконта Е как:

, определяемый для постоянной нормы дисконта Е как:

=

=  (7.9)

(7.9)

где t – номер шага расчета (t = 0, 1, 2,….,T), а Т – горизонт расчета.

В рыночной экономике величина нормы дисконта определяется, исходя из депозитного процента по вкладам. На практике она принимается большей его значения за счет инфляции и риска, связанного с инвестициями. В отечественной практике норма дисконта обычно равна ставке рефинансирования плюс риски, которые каждый инвестор определяет для себя сам. Чем стабильнее рыночная ситуация тем ниже ставка дисконта.

В зарубежной практике выделяют шесть классов инвестиций, для которых возможно использование различных значений нормы дисконта:

- вынужденные капитальные вложения, требования к норме отсутствуют;

- вложения с целью сохранения позиций на рынке – 6%;

- обновление основных производственных фондов – 12%;

- вложения с целью экономии текущих затрат – 15%;

- вложения с целью увеличения доходов – 20%;

- рисковые капитальные вложения – 25%.

Здесь наглядно отражено, что норма дисконта возрастает с увеличением степени риска проекта. В аналогичных исследованиях отмечалось также, что для обычных проектов приемлемая является норма дисконта, равная 16%, для новых проектов на стабильном рынке – 20%, тогда как для проектов, базирующихся на новых технологиях – 24%.

Международная практика обоснования проектов использует несколько показателей, позволяющих подготовить решение о целесообразности вложения средств. В их числе:

- чистая текущая стоимость;

- индекс доходности;

- внутренняя норма доходности;

- срок окупаемости

Критерий чистой текущей стоимости (ЧТС, чистый дисконтированный доход - ЧДД, Net present value, - NPV).

Сущность данного критерия в том, что при его использовании рассчитывается величина экономического эффекта, определяемого с учетом фактора времени

Допустим, что при инвестиционном проектировании осуществляется прогнозирование денежных потоков:

- инвестиций I 1, I 2, ..., In, в качестве которых могут выступать капитальные вложения;

- текущих затрат (без учета инвестиций) З1, З2, …, З n, - валовые издержки, эксплуатационные и другие текущие расходы;

- полезных экономических результатов R 1, R 2, ..., Rn, -выручка (валовой доход), экономия капитальных вложений.

Приведенный эффект (ЧТС) рассчитывается по формуле:

Э t = Rt – З t – It (7.10)

где It = ;

где It = ;

Rt = ;

З t = ;

αt – коэффициент, учитывающий фактор времени;

T – срок реализации проекта.

Если осуществляется приведение полезных результатов, затрат и инвестиций к начальному моменту времени Т=0, то формулу чистой текущей стоимости можно записать в виде

ЧТС = (7.11)

Условие эффективности проекта: ЧТС > 0 → ( RT – З T ) > IT . Если ЧТС < 0 - проект отвергается.

Если эффект равен нулю, формально проект нецелесообразно реализовывать, однако в реальных ситуациях необходимо учитывать интересы различных сторон, заинтересованных в реализации проекта. К ним можно отнести акционеров, менеджеров, работников предприятия и так далее.

Индекс доходности (ИД) представляет собой отношение суммы приведенных эффектов (без учета инвестиций) к суммарным инвестициям, определяемым с учетом фактора времени:

ИД = (7.12)

Условие эффективности:

ИД > 1 → ( Rt -З t ) > It , проект считается эффективным.

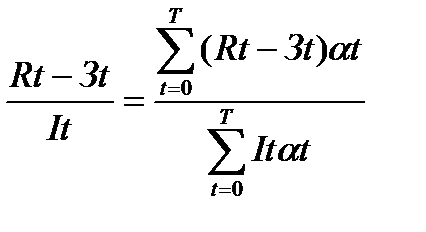

Внутренний коэффициент эффективности (внутренняя норма доходности – ВНД, Internal Rate of Return - IRR) – ставка дисконтирования Евн, при которой приведенный эффект ЭТ проекта равен нулю. Для пояснения сущности ВНД приведенный эффект представим в виде:

Э t = Rt( Е ) – Ct( Е ) – It( Е ) = 0 (7.13)

Показатели Rt, Ct и It являются функцией ставки дисконтирования Е, т.е. Rt = Rt (E), Сt = Сt (E), It = It (E). Поэтому приведенный эффект Эt так же зависит от Е т.е. представляет собой функцию Эt (E).

Для нахождение ЕВН необходимо решить уравнение Эt (Е)=0 или

=

=  (7.14)

(7.14)

Исходя из данного условия, сущность ВНД можно пояснить графически.

| Эт |

| Евн |

| 0 |

| E |

Рис. 7.2. График внутренней нормы доходности

На рисунке 7.2 представлена зависимость Эt (Е), откуда следует, что при Евн > Е функция Эt > 0, следовательно проект считается эффективным. При Евн < Е реализация проекта нецелесообразна экономической точки зрения. Таким образом, ВНД представляет собой значение абсциссы, которое получается при пересечении функции приведенного эффекта Эt (Е) с осью абсцисс.

Если ВНД больше выбранной инвестором ставки дисконтирования, то проект принимается, если наоборот – проект отклоняется.

Смысл расчета этого показателя заключается в следующем: ВНД показывает максимально допустимый относительный уровень расходов. Например, если финансирование проекта осуществляется коммерческим банком, то ВНД показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которого делает проект убыточным.

Внутренняя норма доходности рассчитывается методом интерполяции по формуле:

(7.14)

(7.14)

где Е1 – значение Е, при котором

Е2 - значение Е, при котором

Период возврата капитальных вложений (срок окупаемости, Pay-Back Period – PBP), представляет собой количество лет, в течение которых доход от продаж за вычетом издержек возмещает основные капитальные вложения. Другими словами, это временной период, в течение которого инвестор сможет вернуть первоначальные затраты, обеспечив при этом требуемый уровень доходности. Формулу для определения срока окупаемости можно записать в виде:

(7.15)

(7.15)

Рассмотрим методы оценки экономической эффективности инвестиций на следующем примере:

Для реализации инвестиционного проекта по разработке и внедрению нового продукта, рассчитанного на четыре года, необходимы капитальные вложения в размере 9 млн. руб. на приобретение оборудования. Предполагаемые выручка и затраты от внедрения проекта за четыре года представлены в таблице 7.1. Рассчитать основные показатели экономической эффективности проекта – чистую текущую стоимость (ЧТС), индекс доходности (ИД), внутреннюю норму доходности (ВНД) и срок окупаемости (Ток), если ставка дисконтирования 16%.

Таблица 7.1

Дата: 2019-02-25, просмотров: 368.