Методические указания

Цель анализа прибыли и оценки рентабельности производства продукции – это определение внутрихозяйственных резервов роста прибыли и рентабельности производства отдельных видов продукции, обоснование управленческих решений по оптимизации прибыли (предотвращению убытков).

В данной практической работе первоначально нужно проанализировать структуру и динамику балансовой прибыли. Чтобы рассчитать сумму балансовой прибыли можно воспользоваться следующей формулой:

ПБ = ПРП + ППР + ВФР, (2.9.1)

где ПБ – прибыль балансовая,

ПРП – прибыль от реализации продукции,

ППР – прибыль от прочей реализации,

ВФР – внереализационные финансовые результаты.

По данным таблиц рассчитать влияние факторов на сумму прибыли от реализации, используя прием цепной подстановки, по следующей модели:

П = S[VРПобщ * УДi *(Цi – Сi)], (2.9.2)

где VРПобщ – объем выпуска продукции,

Удi – удельный вес i-го вида продукции,

Цi – цена i-го вида продукции,

Сi – себестоимость i-го вида продукции.

Объем реализации продукции может оказывать положительное и отрицательное влияние на сумму прибыли. Увеличение объема продаж рентабельной продукции приводит к пропорциональному увеличению прибыли. Если же продукция является убыточной, то при увеличении объема реализации происходит уменьшение суммы прибыли.

Структура товарной продукции может оказывать как положительное, так и отрицательное влияние на сумму прибыли. Если увеличится доля более рентабельных видов продукции в общем объеме ее реализации, то сумма прибыли возрастет и, наоборот, при увеличении удельного веса низкорентабельной или убыточной продукции общая сумма прибыли уменьшится.

Себестоимость продукции и прибыль находятся в обратно пропорциональной зависимости: снижение себестоимости приводит к соответствующему росту суммы прибыли, и наоборот.

Изменение уровня среднереализационных цен и величина прибыли находятся в прямо пропорциональной зависимости: при увеличении уровня цен сумма прибыли возрастает, и наоборот.

Задание для выполнения практической работы №9

Тема: Расчет и анализ балансовой прибыли.

Цель: Приобрести навыки оценки динамики суммы и структуры балансовой прибыли.

Задание:

1. Рассчитать сумму балансовой прибыли на начало и конец года.

2. Проанализировать состав, динамику и выполнение плана балансовой прибыли.

3. Произвести факторный анализ прибыли от продажи продукции.

Исходные данные для выполнения задания 1приведены в таблицах 2.9.1 – 2.9.2.

Таблица 2.9.1 - Анализ состава динамики и выполнения плана балансовой прибыли

| Показатели | Прошлый год | Отчетный год | Факт. сумма прибыли в сопоставимых ценах прошлого года | ||||

| сумма, тыс. руб. | струк-тура, % | план | факт | ||||

| сумма, тыс. руб. | струк-тура, % | сумма, тыс. руб. | струк-тура, % | ||||

| Балансовая прибыль | |||||||

| Прибыль от продажи продукции | 1977 | 1500 | 1211 | 948 | |||

| Прибыль от прочей реализации | 825 | 631 | 550 | ||||

| Внереализационные финансовые результаты | 129 | 2346 | 1829 | ||||

Таблица 2.9.2 - Исходные данные для факторного анализа

| Объем реализации по видам продукции | план | факт |

| А | 4485 | 6567 |

| В | 8067 | 7797 |

| С | 4236 | 3918 |

| Итого |

РАСЧЕТ ВЛИЯНИЯ ФАКТОРОВ НА РЕНТАБЕЛЬНОСТЬ ПРОДУКЦИИ

Методические указания

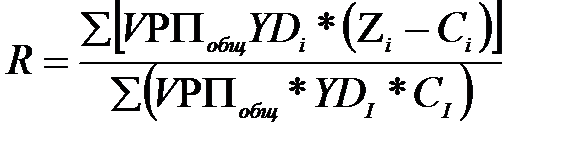

Уровень рентабельности производственной деятельности предприятия в целом по предприятию зависит от трех основных факторов :структуры рентабельной продукции, себестоимости и средних цен реализации.

Используя факторную модель, исходные данные и данные для выполнения практической работы №9 произвести расчет влияния факторов на изменение уровня рентабельности в целом по предприятию способом цепных подстановок. Факторная модель имеет следующий вид:

(2.10.1)

(2.10.1)

где VРПобщ - объем реализации продукции в целом по предприятию;

YDi - удельный вес (структура) i-го вида продукции;

Zi - цена i-го вида продукции;

Сi - себестоимость i-го вида продукции.

Затем выполнить факторный анализ рентабельности отдельных видов продукции по данным таблицы и определить какие виды продукции более доходные, как выполнен план по уровню рентабельности, какие факторы на это повлияли. Для анализа применить следующую модель:

R= (Zi – Ci)/Ci (2.10.2)

Далее выполнить факторный анализ рентабельности инвестированного капитала. Балансовая сумма прибыли зависит от объема реализованной продукции (VРП) , и структуры (YDi ) , себестоимости, среднего уровня цен (Zi) и финансовых результатов от прочих видов деятельности, не связанных с реализацией продукции и услуг (ВФР)

Факторная модель имеет следующий вид:

(2.10.3)

(2.10.3)

Для расчета влияния факторов на уровень рентабельности использовать данные таблицы 2.9.1.

Алгоритм расчета приведен в следующей таблице 2.10.1.

Таблица 2.10.1 – Алгоритм расчета данных факторного анализа

| Показатель | Условие расчета | Значение %. | |||||

| VРП | YDi | Zi | Ci | ВФР | Коб | ||

| Rпл | П | П | П | П | П | П | |

| Rусл1 | Ф | П | П | П | П | П | |

| Rусл2 | Ф | Ф | П | П | П | П | |

| Rусл3 | Ф | Ф | Ф | П | П | П | |

| Rусл4 | Ф | Ф | Ф | Ф | П | П | |

| Rусл5 | Ф | Ф | Ф | Ф | Ф | П | |

| Rф | Ф | Ф | Ф | Ф | Ф | Ф | |

Расчет влияния факторов произвести способом цепных подстановок.

Задание для выполнения практической работы №10

Тема: Расчет влияния факторов на рентабельность продукции.

Цель: Приобрести навыки оценки работы предприятия.

Задание:

1. Рассчитать рентабельность отдельных видов продукции.

2. Определить отклонения и рассчитать влияние факторов на уровень рентабельности, используя данные практической работы №9.

3. Рассчитать рентабельность инвестированного капитала и влияние факторов на ее уровень.

Исходные данные для выполнения задания приведены в таблицах 2.10.2 – 2.10.3.

Таблица 2.10.2 - Факторный анализ отдельных видов продукции

| Вид продукции | Средняя цена реализации, тыс. руб. | Себестоимость единицы продукции, тыс. руб. | ||

| план | факт | план | факт | |

| A | 0,5 | 0,55 | 0,4 | 0,45 |

| B | 0,4 | 0,42 | 0,32 | 0,3 |

| C | 0,3 | 0,25 | 0,24 | 0,25 |

Таблица 2.10.3 - Данные для факторного анализа рентабельности капитала

| Показатели | План | Факт |

| 1. Прибыль от продажи продукции, тыс. руб. | ||

| 2. Прибыль от прочей реализации, тыс. руб. | ||

| 3. Внерелизационные финансовые результаты, тыс. руб. | ||

| 4.Сумма балансовой прибыли, тыс. руб. | ||

| 5.Среден годовая стоимость основного и оборотного капитала, тыс. руб. | 16806 | 19113 |

| 6. Объем реализации продукции в оценке по плановой себестоимости, тыс. руб. | 5972 | 6156 |

| 7. Коэффициент оборачиваемости капитала, обороты | ||

| 8. Расчетная потребность в основном и оборотном капитале для обеспечения фактического объема реализации при плановой оборачиваемости |

МАРЖИНАЛЬНЫЙ АНАЛИЗ

Методические указания

Для эффективного управления прибылью предприятия необходимо знать уровень продаж, при котором прибыль будет нулевой. Для этого необходимо провести маржинальный анализ прибыли. С этой целью все затраты предприятия в зависимости от объема производства и реализации продукции следует предварительно разбить на переменные и постоянные, определить сумму маржинального дохода и его долю в выручке от продажи продукции.

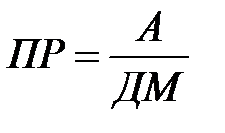

Порог рентабельности рассчитывается по следующей формуле:

, (2.11.1)

, (2.11.1)

где А - постоянные затраты в себестоимости реализованной продукции;

ДМ – доля маржинального дохода в выручке.

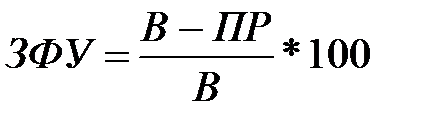

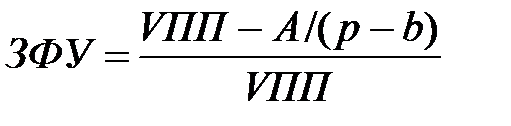

Доля запаса финансовой устойчивости определяется по формуле:

, (2.11.2)

, (2.11.2)

где В – выручка от реализации продукции.

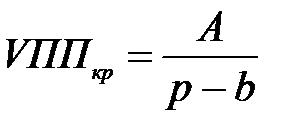

Предприятие стремится к сокращению постоянных издержек. Оптимальным считается тот план, который позволяет снизить долю постоянных затрат на единицу продукции, уменьшить безубыточный объем продаж и увеличить зону безопасности. Способом цепной подстановки можно определить влияние каждого фактора на изменение безубыточного объема продаж. Модель для анализа:

(2.11.3)

(2.11.3)

где VППкр – критический объем продаж;

А – сумма постоянных расходов;

р – цена единицы продукции;

b – удельные переменные расходы на единицу продукции.

Для факторного анализа запаса финансовой устойчивости можно использовать следующую модель:

, (2.11.4)

, (2.11.4)

Задание для выполнения практической работы №11

Тема: Использование маржинального анализа для определения степени влияния факторов на величину прибыли

Цель: Приобретение навыков использования маржинального анализа при планировании прибыли

Задание 1. Рассчитать порог рентабельности и запас финансовой устойчивости

Исходные данные для выполнения задания 1 приведены в таблице 2.11.1

Таблица 2.11.1 - Расчет порога рентабельности и запаса финансовой устойчивости

| Показатель | Прошлый год | Отчетный год |

| Выручка от продажи продукции за минусом НДС, акцизов, руб. | 192468 | 193264 |

| Прибыль, руб. | 15823 | 18258 |

| Полная себестоимость проданной продукции, тыс. руб. | 176645 | 175006 |

| Сумма переменных затрат, тыс. руб. | 108927 | 91170 |

| Сумма постоянных затрат, тыс. руб. | 75948 | 70096 |

| Сумма маржинального дохода, тыс. руб. | ||

| Доля маржинального дохода в выручке, % | ||

| Порог рентабельности, тыс. руб. | ||

| Запас финансовой устойчивости, тыс. руб. | ||

| Запас финансовой устойчивости в % к выручке |

Задание 2. Проанализировать влияние факторов на порог рентабельности и запас финансовой устойчивости.

Исходные данные для выполнения задания 2 приведены в таблице 2.11.2

Таблица 2.11.2 -Исходные данные для анализа порога рентабельности

| Показатель | Прошлый год | Отчетный год |

| Суммарные переменные затраты, тыс. руб. | 108927 | 91170 |

| Объем производства продукции, усл. ед. | 11500 | 11502 |

| Средняя цена реализации, руб. | 17,18 | 17,50 |

| Переменные затраты на единицу, руб. | 9,47 | 7,93 |

| Постоянные затраты | 75948 | 70096 |

| Порог рентабельности |

Задание 3. Проанализировать влияние на величину прибыли количества и структуры проданной продукции. Определить резервы увеличения прибыли.

Исходные данные для выполнения задания 3 приведены в таблице 2.11.3.

Таблица 2.11.3 – Цена и структура продукции

| Продукция | Цена | Переменные затраты | Уд вес изделия в выручке от продаж или реализации | ||

| план | факт | план | факт | ||

| А | 12 | 12 | 8 | 0,4 | 0,3 |

| Б | 6 | 6 | 4 | 0,35 | 0,4 |

| В | 16 | 15 | 10 | 0.1 | - |

| Г | 20 | 22 | 12 | 0,15 | 0,3 |

Выручка от реализации составляет по плану 320 тыс.руб., по факту 346 тыс.руб. Величина постоянных расходов не изменяется и составляет 82 тыс. руб.

СПИСОК РЕКОМЕНДУЕМОЙ ЛИТЕРАТУРЫ

1. Волков А. Г. Анализ и диагностика финансово-хозяйственной деятельности предприятия: / Волков А.Г. - Москва: ПензГТУ (Пензенский государственный технологический университет), 2012 http://e.lanbook.com/view/book/62815/page1/

2. Маркарьян Э. А. Экономический анализ хозяйственной деятельности: [учебное пособие для студентов, обучающихся по специальностям "Финансы и кредит", "Бухгалтерский учет, анализ и аудит", "Налоги и налогообложение"] / Э. А. Маркарьян, Г. П. Герасименко, С. Э. Маркарьян. - 2-е изд., перераб. и доп. - Москва: КноРус, 2016. - 535 с.; 21 см

3. Савицкая Г. В. Комплексный анализ хозяйственной деятельности предприятия : [учебник для студентов, обучающихся по специальности "Бухгалтерский учет, анализ и аудит"] / Г. В. Савицкая. - 6-е изд., перераб. и доп. - М.: ИНФРА-М, 2013. - 607 с.: ил., табл.; 22 см. - (Высшее образование : Бакалавриат).

4. Губина О. В. Анализ и диагностика финансово-хозяйственной деятельности предприятия: [практикум]: [учебное пособие для студентов вузов, обучающихся по специальности 080502 "Экономика и управление на предприятиях торговли и общественного питания"] / О. В. Губина. - М. : ФОРУМ : ИНФРА-М, 2009. - 176 с. : табл.; 21 см. - (Высшее образование)..

5. Управление финансовой деятельностью предприятий (организаций) : учебное пособие / В. И. Бережной [и др.]. - М. : Финансы и статистика : ИНФРА-М, 2011. - 336 с. : ил.; 22 см.

6. Бердникова, Т. Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия : учебное пособие / Т. Б. Бердникова .— М. : Инфра-М, 2003 .— 215 с. — (Высшее образование) .— Библиогр.: с. 212-213.

Дата: 2019-02-25, просмотров: 323.