Филиал ФГБОУ ВО УГНТУ в г. Салавате

Кафедра «Электрооборудование и автоматика промышленных предприятий»

ЭКОНОМИЧЕСКИЙ АНАЛИЗ И УПРАВЛЕНИЕ ПРОИЗВОДСТВОМ

Учебно-методическое пособие

к выполнению самостоятельных и практических работ

Уфа

2018

Учебно-методическое пособие к выполнению самостоятельных и практических работ предназначены для магистров очного отделения направления подготовки 18.04.01- Химическая технология, направленность «Химическая технология топлива и газа»

Составитель Кочеткова С.Ф., доц. канд. экон. наук

Рецензенты: Лунева Н.Н., доц. канд. экон. наук

Вильданов Р.Г., проф. доктор техн. наук

© Уфимский государственный нефтяной технический университет, 2018

СОДЕРЖАНИЕ

ВВЕДЕНИЕ. 5

1. САМОСТОЯТЕЛЬНАЯ РАБОТА ОБУЧАЮЩИХСЯ.. 6

1.1. Методические рекомендации по организации самостоятельной работы обучающихся. 6

1.2. Методические указания к самостоятельной работе в форме реферата. 7

1.3. Методические указания к самостоятельной работе в форме конспектов 10

2. ЗАДАНИЯ ДЛЯ ВЫПОЛНЕНИЯ ПРАКТИЧЕСКИХ РАБОТ. 12

2.1 ТРАДИЦИОННЫЕ СПОСОБЫ ОБРАБОТКИ ЭКОНОМИЧЕСКОЙ ИНФОРМАЦИИ.. 12

2.1.1 Методические указания. 12

2.1.2 Задание для выполнения практической работы №1. 13

2.2 ФАКТОРНЫЙ АНАЛИЗ. 16

2.2.1 Методические указания. 16

2.2.2 Задание для выполнения практической работы № 2. 17

2.3 АНАЛИЗ ОБЪЕМА ПРОИЗВОДСТВА И РЕАЛИЗАЦИИ ПРОДУКЦИИ.. 18

2.3.1 Методические указания. 18

2.3.2 Задание для выполнения практической работы №3. 19

2.4 АНАЛИЗ ИСПОЛЬЗОВАНИЯ ТРУДОВЫХ РЕСУРСОВ.. 21

2.4.1 Методические указания. 21

2.4.2 Задание для выполнения практической работы № 4. 24

2.5 АНАЛИЗ ИСПОЛЬЗОВАНИЯ ФОНДА ЗАРАБОТНОЙ ПЛАТЫ.. 27

2.5.1 Методические указания. 27

2.5.2 Задание для выполнения практической работы № 5. 28

2.6 АНАЛИЗ СОСТОЯНИЯ И ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ.. 30

2.6.1 Методические указания. 30

2.6.2 Задание для выполнения практической работы №6. 31

2.7 АНАЛИЗ СОСТОЯНИЯ ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ И ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ МАТЕРИАЛЬНЫХ РЕСУРСОВ.. 32

2.7.1 Методические указания. 32

2.7.2 Задание для выполнения практической работы №7. 33

2.8 АНАЛИЗ ЗАТРАТ НА ПРОИЗВОДСТВО ПРОДУКЦИИ.. 35

2.8.1 Методические указания. 35

2.8.2 Задание для выполнения практической работы №8. 36

2.9 АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ.. 37

2.9.1 Методические указания. 37

2.9.2 Задание для выполнения практической работы №9. 38

2.10 РАСЧЕТ ВЛИЯНИЯ ФАКТОРОВ НА РЕНТАБЕЛЬНОСТЬ ПРОДУКЦИИ 39

2.10.1 Методические указания. 39

2.10. 2 Задание для выполнения практической работы №10. 40

2.11 МАРЖИНАЛЬНЫЙ АНАЛИЗ. 41

2.11.1 Методические указания. 41

2.11.2 Задание для выполнения практической работы №11. 41

СПИСОК РЕКОМЕНДУЕМОЙ ЛИТЕРАТУРЫ.. 43

РЕКОМЕНДУЕМЫЕ ИНФОРМАЦИОННЫЕ СПРАВОЧНЫЕ СИСТЕМЫ.. 43

ВВЕДЕНИЕ

Настоящее учебно-методическое пособие по изучению курса «Экономический анализ и управление производством» подготовлено в соответствии с требованиями ФГОС для подготовки магистров по направлению 18.04.01- Химическая технология, направленности «Химическая технология топлива и газа».

Учебно-методическое пособие содержит задания по выполнению самостоятельных и практических работ. Раздел «Самостоятельная работа обучающихся» сгруппирован по основным темам, позволяющим приобрести навыки:

- отбора экономической информации из источников;

- использования при расчетах методы и приемы экономического анализа;

- проведения анализа финансово-хозяйственной деятельности предприятия;

- оценки финансового состояния предприятия;

- использовать компьютерную технику в режиме пользователя;

- расчета и анализа экономических показателей работы предприятия.

Выполнение работ направлено на практическое осмысление лекционного материала, а также обращает внимание студентов на прикладной характер дисциплины.

Раздел «Задания для практических работ» предусматривает заполнение таблиц на основе данных конкретного предприятия, собранных студентами во время прохождения практики. В случае недоступности данных возможно использование коэффициентов, корректирующих исходные данные для каждого варианта.

Успешное выполнение заданий, усвоение изложенного в работе материала способствует формированию элементов компетенций в соответствии с ФГОС ВО:

- способность с помощью информационных технологий к самостоятельному приобретению и использованию в практической деятельности новых знаний и умений, в том числе в области знаний, непосредственно связанных со сферой деятельности (ОК-9-2);

- готовность руководить коллективом в сфере своей профессиональной деятельности, толерантно воспринимая социальные, этнические, конфессиональные и культурные различия (ОПК-2-1);

- готовность к защите объектов интеллектуальной собственности и коммерциализации прав на объекты интеллектуальной собственности (ОПК-5-1);

- способность к оценке экономической эффективности технологических процессов, оценке инновационно-технологических рисков при внедрении новых технологий (ПК-6-1).

САМОСТОЯТЕЛЬНАЯ РАБОТА ОБУЧАЮЩИХСЯ

1.1. Методические рекомендации по организации самостоятельной работы обучающихся

Одна из задач, стоящая перед образовательным учреждением на современном этапе при осуществлении подготовки магистров, заключается в том, чтобы научить студентов вести самостоятельный поиск информации по проблеме, обрабатывать и систематизировать собранную информацию, и использовать ее для выработки необходимых решений. Проблемное обучение стимулирует познавательную активность студентов, помогает выработать необходимые умения и навыки, позволяющие ему самостоятельно находить решения по различным задачам, так как квалификация магистра определяется не только уровнем полученных знаний, но и возможностью самостоятельно развиваться в профессиональном направлении. Таким образом, в подготовке будущего магистра важное значение приобретает организация самостоятельной работы студента.

Осуществляя самостоятельную работу, студент должен опираться на знания, полученные в ходе лекций, что помогает ему осознать, усвоить и закрепить полученную информацию. Достижению той же цели способствует систематическая подготовка к практическим занятиям, текущему, рубежному и итоговому контролю, выполнение курсовых и дипломных работ и проектов.

Образование, как процесс предполагает единство трех составляющих, таких как обучение, развитие и воспитание, и достижение результата возможно только в совместной работе преподавателя и студента. Из чего следует, что факторы, влияющие на уровень подготовки будущих бакалавров, можно разделить на две группы: объективные и субъективные.

Повысить эффективность образовательного процесса возможно за счет грамотной организации самостоятельной работы студентов, которая помогает ликвидировать возможные пробелы в знаниях, выработать необходимые умения и навыки, и использовать их в дальнейшем процессе профессионального саморазвития.

Выполнение самостоятельной работы требует от студента способностей к самоуправлению и самоорганизации. Он должен самостоятельно отыскать источники необходимой информации, выделить наиболее значимые моменты, выстроить логику изложения. При этом на начальных этапах немаловажное значение имеет помощь, оказываемая студенту преподавателем, но по мере формирования и развития навыков самостоятельной работы у студента, роль преподавателя уменьшается и его задача сводиться к грамотной постановке задачи перед студентом и направлению его работы «в нужное русло».

Организация самостоятельной работы студентов осуществляется в следующих формах:

- написание реферата;

- подготовка конспекта по рекомендуемым темам, изучаемым во внеучебное время.

Чтобы эффективно организовать самостоятельную работу студентов, преподавателю важно соблюдать необходимые условия:

- определить оптимальный, для усвоения дидактического материала объем и формы самостоятельной работы;

- сопроводить самостоятельную работу студента всеми необходимыми методическими материалами;

- организовать контроль на всех этапах выполнения самостоятельной работы, с целью внесения своевременных корректив в ход данного процесса, что позволит студенту наиболее результативно решить поставленные перед ним задачи.

Кроме того, самостоятельная работа студента проходит в виде презентации рефератов, что позволяет приобрести навыки публичного выступления.

1.2. Методические указания к самостоятельной работе в форме реферата

Для написания реферата студент должен выполнить следующие действия:

1. Выбрать тему реферата.

2. По теме реферата изучить материал периодических изданий, необходимые нормативные акты, статистические сборники. Сформировать список изученной литературы. Разместить в алфавитном порядке в разделе «Список использованных источников»

3. По результатам изучения источников составить своё личное мнение, подчеркнув при этом актуальность исследуемой проблемы.

4. Составить план работы и согласовать с преподавателем.

5. Оформить реферат в соответствии с требованиями.

6. Подготовить презентацию для защиты реферата.

7. Защита реферата представляет собой изложение доклада и ответов на вопросы оппонентов с аргументацией собственного мнения на основе изученных материалов по проблеме с ссылкой на источники.

Перечень тем для работы над рефератом:

1. Понятие экономического анализа и его направления

2. Роль и место комплексного экономического анализа в системе управления и формирования финансовой стратегии предприятия

3. Показатели и факторы, используемые в анализе, их взаимосвязь, классификация и способы исчисления

4. Информационно образующая роль экономического анализа

5. Информационная база анализа и диагностика финансово-хозяйственной деятельности предприятия и его организация на предприятии

6. Метод экономического анализа, его особенности, элементы и характерные черты

7. Способы обработки экономической информации в анализе финансово-хозяйственной Роль комплексного экономического анализа и оценки эффективности бизнеса.

8. Системный подход к анализу хозяйственной деятельности.

9. Деятельность организации как система взаимодействия ресурсов, процесса и результата.

10. Методы подготовки и мониторинга бизнес-плана.

11. Финансовое прогнозирование

12. Формирование разделов бизнес-плана по видам и оценка их исполнения

13. Маркетинговые исследования специализированных маркетинговых организаций

14. Методы маркетинговых исследований на российских промышленных предприятиях

15. SWOT-анализ в системе стратегического анализа

16. Методы анализа рынка

17. Методы прогнозирования объема продаж и спроса на продукцию

18. Анализ объема производства и реализации продукции

19. Перспективный анализ объема продаж

20. Определение безубыточного объема продаж и зоны безопасности предприятия.

21. Аналитическая оценка решения о принятии дополнительного заказа по цене ниже критического уровня.

22. Обоснование решения об увеличении производственной мощности. Эффект кривой опыта.

23. Анализ объема, состава и ассортимента продукции

24. Анализ конкурентоспособности и качества продукции

25. Анализ брака

26. Общая схема анализа выполнения плана производства продукции

27. Показатели объема производства и реализации продукции

28. Выявление резервов роста реализации в сфере обращения

29. Методы оценки влияния технико-организационного уровня производства на интенсификацию использования производственных ресурсов

30. Направления повышения технико-организационного уровня производства

31. Показатели технического уровня производства

32. Понятие, задачи и источники информации анализа основных средств

33. Анализ движения и технического состояния основных средств

34. Анализ интенсивности и эффективности использования основных средств

35. Методика определения резервов увеличения выпуска продукции, фондоотдачи и фондорентабельности

36. Анализ уровня интенсивности использования персонала

37. Оценка эффективности использования персонала предприятия

38. Анализ использования фонда заработной платы

39. Анализ закупок, хранения и эффективности использования материальных ресурсов

40. Уровень обеспеченности предприятия сырьем и материалами

41. Анализ экстенсивного и интенсивного использования ресурсов

42. Система частных и обобщающих показателей эффективности использования материальных ресурсов

43. Необходимость и целесообразность анализа прямых, переменных и постоянных затрат

44. Система директ-костинг и ее практическое применение в анализе

45. Система директ-костинг: особенности, преимущества, недостатки

46. Маржинальная себестоимость: особенности расчета

47. Анализ финансового состояния в системе комплексного экономического анализа финансово-хозяйственной деятельности организаций

48. Объекты и система прогнозно-аналитических методов оценки финансового состояния организаций

49. Методика прогнозирования финансового состояния с использованием компьютерных технологий

50. Аналитические процедуры оценки финансового состояния организаций в рамках текущей деятельности

51. Понятие ликвидности, платежеспособности и финансовой устойчивости предприятия

52. Сущность финансовой устойчивости в условиях формирования рыночной экономики

53. Система показателей для анализа финансовой устойчивости предприятий и критерии их оценки

54. Анализ изменения общей структуры баланса. Оценка платежеспособности (ликвидности) и наличия собственных оборотных средств

55. Оценка эффективности реальных инвестиций. Оценка инвестиционных проектов

56. Понятие и виды финансовых вложений

57. Методы оценки доходности и риска отдельных видов финансовых вложений

58. Оценка эффективности инвестиционного портфеля

1.3. Методические указания к самостоятельной работе в форме конспектов

Самостоятельная работа студентов заключается в подготовке к практическим занятиям по вопросам, вынесенным на обсуждение к каждой теме.

ЗАДАНИЯ ДЛЯ ВЫПОЛНЕНИЯ ПРАКТИЧЕСКИХ РАБОТ

Методические указания

Сравнение – один из способов, с помощью которых человек начал распознавать окружающую среду.

Сравнение – это научный метод познания, в процессе которого неизвестное (изучаемое) явление сопоставляется с уже известным, изученным ранее, с целью определения общих черт либо различий между ними. С помощью сравнения определяется общее и специфическое в экономических явлениях, изучаются изменения исследуемых объектов, тенденции и закономерности их развития. В экономическом анализе используются различные способы сравнения.

В данной практической работе предлагается сравнить

- плановые показатели с фактическими с целью оценки степени выполнения плана;

- фактические показатели с нормативными для контроля за затратами;

- параллельных и динамических рядов для изучения взаимосвязи между ними;

- показатели прошлых лет для обоснования плана производства на будущий год.

При выполнении практической работы необходимо рассчитать:

- абсолютное отклонение это разница между фактическим и плановым (нормативным) показателем;

- выполнение плана в процентах = факт / план * 100;

- относительное отклонение = (факт / норму * 100) – 100;

- производство продукции в среднем за 4 года определяется как среднее арифметическое;

- производительность труда = валовая продукция / численность;

- исчисление показателя в процентах к базисному году проводится путем выбора базисного года, делением на него показатель соответствующего года и умножением на 100.

Необходимо иметь в виду, что при исчислении итогового относительного показателя не следует складывать значения, выраженные в процентах.

Балансовый способ служит главным образом для отражения соотношений двух групп взаимосвязанных и уравновешенных экономических показателей, итоги которых должны быть тождественны.

В данной работе прелагается определить платежеспособность предприятия на начало и конец года, проанализировать использование трудовых и материальных ресурсов.

Для оценки платежеспособности необходимо рассчитать итоги денежных средств и предстоящих платежей, а затем их сопоставить. Если денежных средств окажется больше, то предприятие можно считать платежеспособным. В противном случае – не платежеспособным.

В таблицах 1.6 и 1.7 необходимо рассчитать отклонения – это разница между фактическим наличием и потребностью. Если значение имеет знак плюс, то это свидетельствует об излишках, что может привести к перерасходу. Если значение отрицательное, то имеем недостаток ресурсов, что может привести к сокращению выпуска продукции либо к снижению ее качества.

По данным каждой таблицы необходимо сделать выводы.

Задание для выполнения практической работы №1

Тема: Решение производственных задач с использованием традиционных способов анализа финансово-хозяйственной деятельности предприятия

Цель: приобрести навыки обработки экономической информации.

Задание 1: Проанализировать:

1.1 Выполнение плана производства продукции.

1.2 Использование сырья и материалов.

1.3 Производство продукции за 4 года.

1.4 Динамику основных показателей.

Исходные данные для выполнения задания 1 приведены в таблицах 2.1.1 – 2.1.4.

Таблица 2.1.1 – Анализ выполнения плана по производству продукции

| Вид продукции. | Объем производства | Абсолютное отклонение, руб. | Выполнение плана, % | ||

| план. | факт. | ||||

| А | 2349 | 2990 | |||

| Б | 401 | 536 | |||

| В | 50 | 36 | |||

| Г | 1084 | 1028 | |||

| Д | 360 | 434 | |||

| Всего | |||||

Таблица 2.1.2 - Анализ использования сырья и материалов

| Вид | Расход ресурсов, т | Отклонение от норматива | ||

| Норма | Факт | Абсолютное, т | Относительное, % | |

| А | 500 | 6150 | ||

| Б | 1500 | 1510 | ||

| В | 100 | 53 | ||

| Г | 2000 | 1985 | ||

| Д | 1900 | 1816 | ||

| Всего | ||||

Таблица 2.1.3 – Производство продукции, тыс.руб.

| Вид продукции | Годы | В среднем за 4 года | План на будущий год | |||

| 1 | 2 | 3 | 4 | |||

| А | 200 | 200 | 210 | 245 | ||

| Б | 300 | 250 | 310 | 320 | ||

| В | 400 | 400 | 410 | 390 | ||

| Г | 500 | 510 | 520 | 530 | ||

| Д | 1000 | 1200 | 1250 | 1150 | ||

| Итого | ||||||

Таблица 2.1.4 – Динамика основных показателей

| Год | Валовая продукция | Численность | Производительность труда | |||

| Тыс.руб. | В % к базисному году | Тыс.руб. | В % к базисному году | Тыс.руб. | В % к базисному году | |

| 1 | 3830 | 1094 | ||||

| 2 | 3910 | 1087 | ||||

| 3 | 4030 | 1075 | ||||

| 4 | 4150 | 1064 | ||||

| 5 | 4200 | 1000 | ||||

| 6 | 4220 | 1010 | ||||

| всего | ||||||

Задание 2:

2.1 Оценить платежеспособность предприятия.

2.2 Проанализировать обеспеченность предприятия материальными ресурсами.

2.3 Определить обеспеченность трудовыми ресурсами.

Исходные данные для выполнения задания 2 приведены в таблицах 2.1.5 – 2.1.7.

Таблица 2.1.5 – Анализ платежеспособности предприятия

| Денежные средства | Предстоящие платежи | ||||

| Вид средств | Отчетный период | Вид платежей | Отчетный период | ||

| начало | конец | начало | конец | ||

| Касса | 20 | 15 | Налоги | 150 | 160 |

| Расчетный счет | 500 | 420 | Оплата труда | 50 | 60 |

| Прочие денежные средства | 50 | 45 | Прочие расходы | 340 | 360 |

| Итого | Итого | ||||

Таблица 2.1.6 – Обеспеченность материальными ресурсами

| Наименование | Потребность по нормам, шт. | Фактическое наличие, шт. | Отклонение (+) или(-) |

| Шпилька | 58 | 57 | |

| Штырь | 53 | 50 | |

| Болт | 30 | 40 | |

| Втулка | 31 | 31 | |

| Заклёпка | 1200 | 1500 | |

| Пружина | 15 | 10 |

Таблица 2.1.7 - Обеспеченность предприятия трудовыми ресурсами

| Категория, профессия рабочих | Потребность | Факт. наличие | Отклонение (+),(-) |

| Машинист 5 разряда | |||

| Аппаратчик 6 разряда | |||

| Оператор 5 разряда | |||

| Слесарь 6 разряда | |||

| Наладчик 6 разряда |

ФАКТОРНЫЙ АНАЛИЗ

Методические указания

Один из наиболее распространенных приемов детерминированного факторного анализа это прием цепной подстановки. Он применяется для расчета влияния факторов на результативный показатель.

Используя способ цепной подстановки, следует придерживаться следующей последовательности расчетов: в первую очередь нужно учитывать изменение количественных, а затем качественных показателей. Если же имеется несколько количественных и несколько качественных показателей, то сначала следует изменить величину факторов первого уровня подчинения, а потом более низкого. В приведенном примере объем производства продукции зависит от четырех факторов: количества рабочих, количества отработанных дней одним рабочим, продолжительности рабочего дня и среднечасовой выработки. На рис. 2.2.1 приведена факторная система для анализа валовой продукции.

| ВАЛОВАЯ ПРОДУКЦИЯ (ВП) |

| СРЕДНЕГОДОВАЯ ВЫРАБОТКА ПРОДУКЦИИ ОДНИМ РАБОЧИМ (ГВ) |

| СРЕДНЕГОДОВАЯ ЧИСЛЕННОСТЬ РАБОЧИХ (КР) |

| СРЕДНЕГОДОВАЯ ВЫРАБОТКА ПРОДУКЦИИ ОДНИМ РАБОЧИМ (ДВ) |

| КОЛИЧЕСТВО ОТРАБОТАННЫХ ДНЕЙ ОДНИМ РАБОЧИМ (Д) |

| СРЕДНЕЧАСОВАЯ ВЫРАБОТКА ПРОДУКЦИИ ОДНИМ РАБОЧИМ (СВ) |

| СРЕДНЯЯ ПРОДОЛЖИТЕЛЬНОСТЬ РАБОЧЕГО ДНЯ (Д) |

Рисунок 2.2.1 – Детеминированная факторная система

Согласно схеме, количество рабочих в данном случае - фактор первого уровня подчинения, количество отработанных дней - второго уровня, продолжительность рабочего дня и среднечасовая выработка - факторы третьего уровня. Это и обусловило последовательность размещения факторов в модели и соответственно последовательность их исследования. Таким образом, применение способа цепной подстановки требует знания взаимосвязи факторов, их соподчиненности, умения правильно их классифицировать и систематизировать.

Модель для анализа выпуска продукции выглядит следующим образом:

ВП = КР * Д * П * СВ, (2.2.1)

где ВП – выпуск продукции;

КР – численность работников;

Д – количество отработанных дней одним рабочим;

П – продолжительность рабочего дня;

СВ – среднечасовая выработка на одного работника.

Необходимо вывести формулы для расчета условных показателей, рассчитать их. Затем рассчитать влияние на результат каждого из факторов:

- численности;

- количества отработанных дней;

- продолжительности рабочего дня;

- среднечасовой выработки.

Задание для выполнения практической работы № 2

Тема: Решение задач с использованием приема цепной подстановки.

Цель: Приобрести навыки использования приема цепной подстановки для расчета влияния факторов на результат.

Задание:

1. Заполнить в таблице пустые ячейки.

2. Рассчитать условные, плановые и фактические показатели.

3. Определить влияние факторов на результат.

Исходные данные приведены в таблице 2.2.1.

Таблица 2.2.1 – Исходные данные для выполнения задания

| Показатель | Усл. обозн. | Значение | Отклонение | ||

| план | факт | абсолютное (+, -) | относительное, % | ||

| Валовая продукция, тыс. руб. | ВП | 790210 | 823746 | ||

| Среднегодовая численность рабочих, чел | КР | 4616 | 4283 | ||

| Отработано всеми рабочими за год: | |||||

| - дней | |||||

| - часов | t | ||||

| Среднегодовая выработка на 1 рабочего | ГВ | ||||

| Количество отработанных дней одним рабочим за год | Д | 240 | 230 | ||

| Ср. дневная выработка на 1 рабочего, тыс. руб. | ДВ | ||||

| Средняя продолжительность рабочего дня, час. | П | 8 | 7,5 | ||

| Среднечасовая выработка, тыс. руб. | СВ | ||||

Методические указания

Цель анализа объема выпуска и реализации продукции: разработать пути и обосновать управленческие решения по оптимизации объемов и структуры выпускаемой продукции, а также оценить востребованность и конкурентоспособность реализуемой продукции.

При данном анализе оценивается динамика выполнения плана по объему, структуре и качеству выпускаемой продукции; выявляется оптимальность плановых заданий, оцениваются производственные возможности; анализируются факторы и причины, вызвавшие отклонения в выполнении плана и снижение темпов роста объема производства продукции; выявляются резервы выпуска продукции.

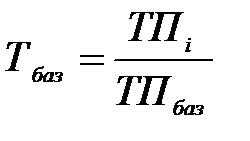

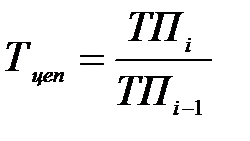

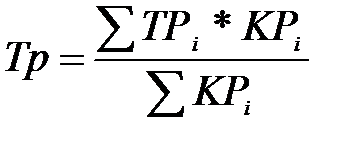

Показатели рассчитаны по следующим формулам:

- базисные темпы роста:

, (2.3.1)

, (2.3.1)

где ТПi – стоимость товарной продукции в i-том году;

ТПбаз – стоимость товарной продукции в базовом году.

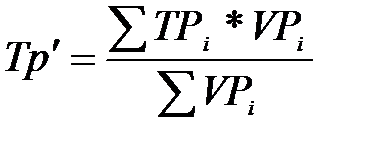

- цепные темпы роста:

(2.3.2)

(2.3.2)

- среднегодовой темп роста:

, (3.3)

, (3.3)

где n- количество лет;

- абсолютное отклонение и выполнение плана рассмотрено в практической работе №1.

Цель анализа структуры и реализации продукции: разработать пути и обосновать управленческие решения по оптимизации объемов и структуры выпускаемой продукции, а также оценить востребованность и конкурентоспособность реализуемой продукции.

При данном анализе оценивается динамика выполнения плана по объему, структуре и качеству выпускаемой продукции; выявляется оптимальность плановых заданий, оцениваются производственные возможности; анализируются факторы и причины, вызвавшие отклонения в выполнении плана и снижение темпов роста объема производства продукции; выявляются резервы выпуска продукции.

Показатели рассчитаны по следующим формулам:

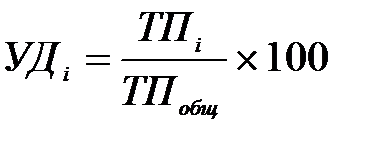

- удельный вес:

(2.3.4)

(2.3.4)

где ТПi – объем производства i-го вида продукции;

ТПобщ – общий выпуск продукции;

- факторная модель:

, (2.3.5)

, (2.3.5)

где Vобщ – общий выпуск продукции;

УДi – удельный вес i-го вида продукции;

Цi – цена i-го вида продукции.

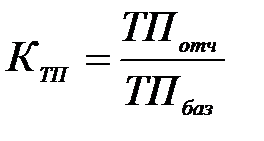

- условный показатель:

, (2.3.6)

, (2.3.6)

где ТП баз – плановый выпуск продукции в денежном измерении

КТП – коэффициент изменения выпуска продукции.

- коэффициент изменения выпуска продукции по формуле:

, (2.3.7)

, (2.3.7)

где ТПотч – выпуск продукции в отчетном году.

- Факторная модель для анализа объема реализации:

(2.3.8)

(2.3.8)

где РП – стоимость реализованной продукции;

ГПн – стоимость готовой продукции на начало периода;

ТП – стоимость выпуска продукции за период;

ОТн – стоимость отгруженной продукции на начало периода;

ОТк – стоимость отгруженной продукции на конец периода;

ГПк – стоимость готовой продукции на конец периода.

- абсолютное отклонение и выполнение плана рассмотрено в практической работе №1.

Задание для выполнения практической работы №3

Тема: Анализ объема производства и реализации продукции.

Цель: Приобрести навыки оценки динамики показателей объема выпуска продукции..

Задание 1:

1.1 Рассчитать цепные и базисные темпы роста и темп прироста.

1.2 Изобразить динамику графически.

1.3 Проанализировать выполнение плана по выпуску продукции.

Исходные данные для выполнения задания 1 приведены в таблицах 2.3.1 и 2.3.2.

Таблица 2.3.1 – Динамика товарной продукции

| Год | ТП в сопоставимых ценах, тыс. руб. |

| 20.. | 90000 |

| 20.. | 92400 |

| 20.. | 95800 |

| 20.. | 94100 |

| 20.. | 100800 |

Таблица 2.3.2 – Анализ выполнения плана по выпуску ТП

| Изделие | Объем производства продукции, тыс. руб. | ||

| прошлый год | отчетный год | ||

| план | факт | ||

| А | 30500 | 28800 | 25200 |

| Б | 30200 | 33600 | 33263 |

| С | 18600 | 19200 | 22176 |

| Д | 15800 | 14400 | 20160 |

| Итого | |||

Задание 2:

2.1 Определить структуру продукции.

2.2 Рассчитать влияние структуры продукции на объем выпуска.

2.3 Рассчитать влияние факторов на объем реализации продукции.

Исходные данные для выполнения задания 2 приведены в таблицах 2.3.3 и 2.3.4.

Таблица 2.3.3 – Анализ структуры ТП

| Изделие | Оптовая цена за ед., т.руб. | Объем производства в натуральных единицах | |

| план | факт | ||

| А | 500 | 57600 | 50400 |

| Б | 600 | 56000 | 55440 |

| С | 700 | 27430 | 31680 |

| Итого | 1800 | 141030 | 137520 |

Таблица 2.3.4 – Анализ факторов, влияющих на изменение объема реализации продукции

| Показатель в плановых ценах | Сумма, тыс.руб. | ||

| план | факт | отклонение | |

| 1 Остаток ГП на начало года | 650 | 400 | |

| 2 Выпуск ТП | 96000 | 100700 | |

| 3 Остаток ГП на конец года | 800 | 900 | |

| 4 Отгрузка ГП за год | 95850 | 100200 | |

| 5 Остаток товаров отгруженных покупателям | |||

| 5.1 на начало года | 2900 | 3200 | |

| 5.2 на конец года | 3500 | 6900 | |

| Реализация продукции | |||

Методические указания

Анализ начать с изучения фактического наличия работников, соответствия их квалификации и сравнения с потребностью.

Для оценки соответствия квалификации рабочих сложности выполняемых работ сравнить средние тарифные разряды работ и рабочих, рассчитанных по формулам:

(2.4.1)

(2.4.1)

(2.4.2)

(2.4.2)

где Тр – средний тарифный разряд рабочих;

ТР – тарифный разряд,

КР – количество рабочих,

Тр' – средний тарифный разряд работ;

VPi – объем каждого вида работ

Если фактический средний разряд ниже планового и ниже среднего тарифного разряда, то это может привести к выпуску менее качественной продукции.

Для характеристики движения рабочей силы рассчитать и проанализировать динамику следующих показателей:

1)Коэффициент оборота по приёму рабочих

(2.4.3)

(2.4.3)

2)Коэффициент оборота по выбытию

(2.4.4)

(2.4.4)

3) Коэффициент текучести кадров

(2.4.5)

(2.4.5)

4) Коэффициент постоянства персонала

(2.4.6)

(2.4.6)

Анализ использования трудовых ресурсов. проводится по каждой категории работников, по каждому производственному подразделению и в целом по предприятию. По данным таблицы определить размер фонда рабочего времени (ФРВ), который рассчитывается по формуле:

ФРВ=КР*Д*П, (2.4.7)

где КР - численность рабочих, чел.

Д – количество отработанных дней одним рабочим, дни.

П – средняя продолжительность рабочего дня, час.

Если фактически одним рабочим отработано меньше дней и часов, чем предусматривалось планом, то необходимо определить сверхурочные потери рабочего времени:

Целосменные:

УДП=(Д1-Д 0)*КР1*П0, (2.4.8)

Внутрисменные:

ВСП=(П1-П0)*Д1* КР0 (2.4.9)

где Д- количество дней, отработанных рабочими за год,

П - продолжительность рабочего дня,

КР - численность рабочих.

Анализ эффективности использования трудовых ресурсов провести с использованием факторной модели:

ГВ = УД * Д * П * СВ, (2.4.10)

где УД – удельный вес рабочих в общей численности;

Д – количество отработанных дней;

П – продолжительность рабочего дня;

ЧВ – среднечасовая выработка на одного работающего.

Расчет влияния данных факторов на изменение уровня среднегодовой выработки промышленно-производственного персонала произвести способом абсолютных разниц.

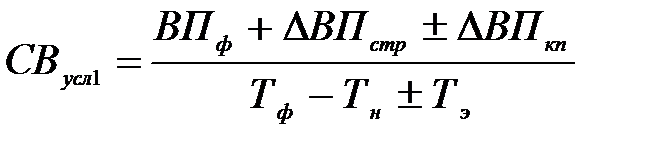

Первый условный показатель среднечасовой выработки должен быть рассчитан в сопоставимых с базой условиях (за производительно отработанное время, при базовой структуре продукции и базовом техническом уровне производства). Для этого фактический объем производства продукции следует скорректировать на величину его изменения в результате структурных сдвигов и кооперированных поставок (ΔВПстр), а количество отработанного времени — на непроизводительные затраты времени (Тн) и сверхплановую экономию времени от внедрения инноваций (Тэ), которую нужно предварительно определить. Алгоритм расчета следующий:

, (2.4.11)

, (2.4.11)

где ВПф – фактический выпуск продукции;

DВПстр – изменение выпуска продукции в результате структурных сдвигов;

DВПкп - изменение выпуска продукции в результате изменения кооперированных поставок;

Тф – количество отработанного времени;

Тн – непроизводительные затраты времени;

Тэ – изменение рабочего времени за счет внедрения инноваций.

Если сравнить полученный результат с базовой среднечасовой выработкой, то узнаем, как изменился ее уровень за счет интенсивности труда в связи с улучшением его организации, так как остальные условия приближены к базовым:

ΔСВинт = СВ усл1 – СВ 0 (2.4.12)

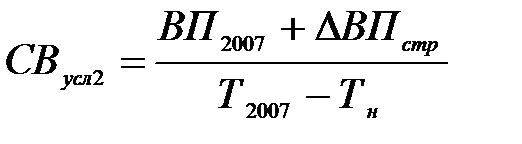

Второй условный показатель отличается от первого тем, что при его расчете затраты труда не корректируются на Тэ:

(2.4.13)

(2.4.13)

Разность между полученным и предыдущим результатом покажет изменение среднечасовой выработки за счет экономии времени в связи с внедрением инновационных мероприятий:

ΔСВТэ = СВусл2 – СВусл1 (2.4.14)

Третий условный показатель отличается от второго тем, что знаменатель не корректируется на непроизводительные затраты времени:

(2.4.15)

(2.4.15)

Разность между третьим и вторым условным показателем отражает влияние непроизводительных затрат времени на уровень среднечасовой выработки:

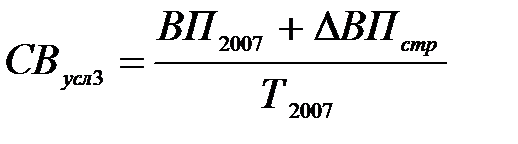

ΔСВТэ = СВ усл3 – СВ усл2 (2.4.16)

Если же сравнить третий условный показатель с фактическим в отчетном периоде, то узнаем, как изменилась среднечасовая выработка за счет структурных сдвигов производства продукции:

ΔСВТэ = СВ1 – СВ усл3 (2.4.17)

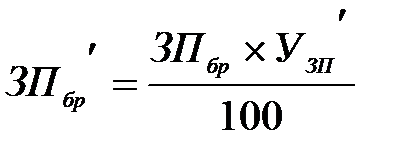

Изучить непроизводительные затраты рабочего времени используя данные журнала – ордера №10. По данным таблицы определить:

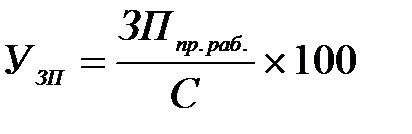

1)Удельный вес заработанной платы производственных рабочих в производственной себестоимости по формуле:

(2.4.18)

(2.4.18)

где ЗПпр.раб - сумма заработной платы производственных рабочих;

С - себестоимость товарной продукции

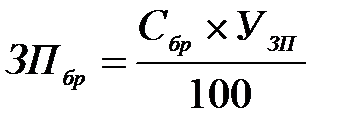

2) Сумму заработной платы в себестоимости окончательного брака:

(2.4.19)

(2.4.19)

где Сбр - себестоимость забракованной продукции

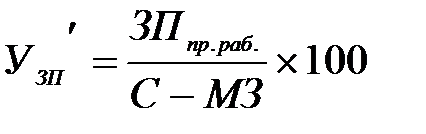

3) Удельный вес заработной платы производственных рабочих в себестоимости товарной продукции за вычетом сырья и материалов:

(2.4.20)

(2.4.20)

где МЗ – материальные затраты.

4) Заработная плата рабочих по исправлению брака:

(2.4.21)

(2.4.21)

где ЗПбр – затраты на исправление брака.

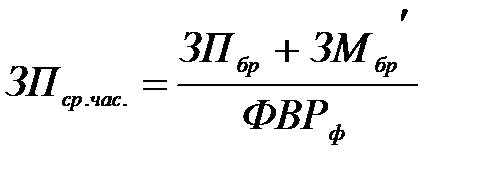

5) Среднечасовая заработная плата рабочих:

(2.4.22)

(2.4.22)

где ЗПр - заработная плата производственных рабочих.

ФРВф – фонд рабочего времени фактический.

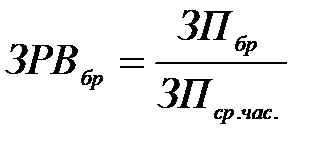

6) Рабочее время, затраченное на изготовление брака и его исправление:

(4.23)

(4.23)

Задание для выполнения практической работы № 4

Тема: Анализ использования трудовых ресурсов.

Цель: Приобрести навыки оценки обеспеченности предприятия трудовыми ресурсами и расчета влияния факторов на производительность труда

Задание 1:

1. Оценить соответствие квалификации рабочих.

2. Рассчитать показатели движения рабочей силы.

3. Провести анализ текучести кадров.

4. Провести анализ использования трудовых ресурсов.

Исходные данные приведены в таблицах 2.4.1 – 2.4.3

Таблица 2.4.1 - Анализ квалификационного состава рабочих

| Профессия | Потребность | Фактическое наличие | ||

| Разряд | Количество | Разряд | Количество | |

| Машинист | 4 | 2 | 5 | 2 |

| 5 | 6 | 4 | 4 | |

| 6 | 8 | 3 | 10 | |

| Аппаратчик | 4 | 16 | 6 | 16 |

| 5 | 16 | 5 | 14 | |

| Оператор | 4 | 16 | 4 | 18 |

| 5 | 16 | 4 | 12 | |

| 6 | 16 | 4 | 12 | |

| Наладчик | 4 | 4 | 3 | 2 |

| 5 | 4 | 3 | 2 | |

| Всего | ||||

Таблица 2.4.2 - Анализ движения рабочей силы за год

| Показатель | 1 квартал | 2 квартал | 3 квартал | 4 квартал | Год |

| Среднесписочная численность | 1933 | 1975 | 1949 | 1937 | 1990 |

| Количество принятого персонала | 137 | 125 | 110 | 131 | 503 |

| Количество уволенных работников | 95 | 151 | 122 | 78 | 446 |

| Количество уволившихся по собственному желанию | 12 | 15 | 25 | 9 | 61 |

| Количество работников, проработавших весь год | 1701 | 1699 | 1717 | 1728 | 1041 |

Таблица 2.4.3 - Анализ использования фонда рабочего времени

| Наименование показателя | Прошлый год | Отчетный год | |

| план | факт | ||

| 1. Среднегодовая численность работающих (КР) | 1876 | 1933 | 1990 |

| 2. Отработано одним работником | |||

| 2.1 дней (Д) | 240 | 242 | 230 |

| 2.2 часов | |||

| 3. Средняя продолжительность рабочего дня, (П) час. | 7,8 | 7,9 | 7,5 |

| 4. Фонд рабочего времени, час. | |||

| 5. В т.ч. сверхурочно, час. | 1329 | 945 | 450 |

Задание 2:

2.1 Заполнить таблицу.

2.2 Рассчитать показатели, влияющие на выпуск продукции.

2.3 Определить непроизводительные затраты времени.

Исходные данные для выполнения задания 2 приведены в таблицах 2.4.4 – 2.4.5.

Таблица 2.4.4 – Анализ производительности труда

| Показатель | План | Факт | Отклонение |

| 1. Объем выполненных работ, тыс. руб. | 192345 | 259475 | |

| 2. Среднесписочная численность | |||

| 2.1 ППП (ППП) | 1933 | 1990 | |

| 2.2 рабочих (КР) | 792 | 795 | |

| 3. Удельный вес рабочих в общей численности ППП, % (УД) | |||

| 4. Отработано дней 1-м работником за год (Д) | 242 | 230 | |

| 5.Средняя продолжительность рабочего дня, ч (П) | 7,9 | 7,5 | |

| 6. Общее количество отработанного времени | |||

| 6.1 всеми работниками за год, ч/ч (Т) | |||

| 6.2 в т.ч.1-м рабочим, ч/ч | |||

| 7 Среднегодовая выработка, тыс. руб. | |||

| 7.1 1-го работающего (ГВ) | |||

| 7.2 1-го рабочего (ГВ') | |||

| 8. Среднедневная выработка на одного рабочего, тыс. руб. (ДВ) | |||

| 9. Среднечасовая выработка на одного рабочего, тыс. руб. (ЧВ) | |||

| 10. Непроизводительные затраты времени, тыс. час, (Тн) | 6,5 | ||

| 11. Сверхплановая экономия времени за счет внедрения мероприятий НТП, тыс. ч/ч (Тэ) | - | 45 | |

| 12. Изменение стоимости ТП в результате структурных сдвигов, тыс. руб. | 6,256 |

Таблица 2.4.5 – Данные для анализа непроизводительных затрат рабочего времени

| Показатель | Сумма, тыс. руб. |

| Производственная себестоимость товарной продукции | 185454 |

| Заработная плата рабочих | 92721 |

| Заработная плата производственных рабочих | 74183 |

| Материальные затраты | 46366 |

| Себестоимость забракованной продукции | 4254 |

| Затраты на исправление брака | 1381 |

Методические указания

Анализ использования трудовых ресурсов необходимо проводить в тесной связи с анализом использования фонда заработной платы.

При анализе рассчитывают абсолютные и относительные отклонения фактической величины от плановой. Абсолютное отклонение рассчитывается по формуле:

Абсолютное отклонение рассчитывается по формуле

ФЗП абс = ФЗПф –ФЗПпл (2.5.1)

Относительное отклонение рассчитывается по формуле:

ФЗПотн = ФЗПф - ФЗПпл.скор. (2.5.2)

ФЗПпл.скор. = ФЗПпл.пост.+ ФЗПпл.пер. *Ктп (2.5.3)

Ктп = ТПф / ТПпл, (2.5.4)

где ФЗПф – фактический уровень фонда заработной платы;

ФЗПпл – плановый уровень фонда заработной платы;

ФЗПпл.скор.- фонд заработной платы, скорректированный на фактический уровень выпуска продукции;

ФЗПпл.пост – плановая постоянная часть фонда заработной платы;

ФЗПпл.пер – плановая переменная часть фонда заработной платы;

Ктп – коэффициент выполнения плана по товарной продукции.

Затем выполняется факторный анализ фонда заработной платы с использованием приёма цепной подстановки.

Рассчитывается влияние факторов на абсолютное и относительное отклонение:

- объёма производства;

- структуры продукции;

- удельной трудоёмкости продукции;

- уровня оплаты труда.

Для анализа переменной части ФЗП использовать следующую модель:

ФЗПпер = S(VВПобщ * Удi * УТЕi *Отi), (2.5.5)

где VВПобщ - объем выпуска продукции,

Удi - удельный вес продукции i-го вида,

УТЕi - удельная трудоемкость продукции i-го вида,

ОТi - расценка на изготовление продукции i-го вида

Затем анализируют постоянную часть фонда заработной платы. Сюда относят заработную плату рабочих-повременщиков, служащих, руководителей, а также все виды доплат.

Постоянная часть фонда заработной платы зависит от количества работников и среднего заработка.

ФЗП=КР*ГЗП (2.5.6)

ФЗП=КР*Д*ДЗП (2.5.7)

ФЗП=КР*Д*П*ЧЗП (2.5.8)

где КР – количество работников;

ГЗП – среднегодовая заработная плата;

Д – количество отработанных дней;

ДЗП – среднедневная заработная плата;

П – продолжительность рабочего дня;

ЧЗП – среднечасовая заработная плата.

Наиболее предпочтительным использовать приём абсолютной разницы.

Задание для выполнения практической работы № 5

Тема: Анализ использования фонда заработной платы.

Цель: Приобрести навыки расчета влияния факторов на использование фонда заработной платы.

Задание:

1. Заполнить данные в таблице.

2. Рассчитать влияние факторов на переменную часть фонда заработной платы.

3. Рассчитать влияние факторов на постоянную часть фонда заработной платы.

4. Рассчитать влияние факторов на фонд заработной платы служащих.

Исходные данные приведены в таблице 2.5.1.

Таблица 2.5.1 – Данные для анализа фонда заработной платы

| Вид оплаты | Сумма, тыс. руб. | ||

| план | факт | отклонение | |

| 1 Переменная часть оплаты труда рабочих |

|

|

|

| 1.1 по сдельным расценкам | 18321 | 19117 |

|

| 1.2 премии за производственные результаты | 4158 | 5850 |

|

| 2 Постоянная часть оплаты труда рабочих |

|

|

|

| 2.1 повременная оплата по тарифной системе | 3354 | 4853 |

|

| 2.2 Доплаты |

|

|

|

| 2.2.1 за сверхурочное время | 5 | 507 |

|

| 2.2.2 за стаж работы | 200 | 343 |

|

| 2.2.3 за простои по вине предприятия | 42 | 2132 |

|

| 3 Всего оплата труда рабочих без отпускных |

|

|

|

| 4 Оплата отпусков рабочих |

|

|

|

| 4.1 относящейся к переменной части | 1045 | 1235 |

|

| 4.2 относящейся к постоянной части | 500 | 1178 |

|

| 5 Оплата труда служащих | 3280 | 4178 |

|

| 6 Общий ФЗП |

|

|

|

| 6.1 переменная часть |

|

|

|

| 6.2 постоянная часть |

|

|

|

| 7 Удельный вес в общем ФЗП,% |

|

|

|

| 7.1 переменная часть |

|

|

|

| 7.2 постоянная часть |

|

|

|

| 8 Объем производства продукции | 59726 | 61565 |

|

| 9 Среднесписочная численность рабочих-повременщиков, (КРр) | 91 | 121 |

|

| 10 Количество отработанных дн.1-м раб-м(Др) | 152 | 148 |

|

| 11 Средняя продолжительность рабочей сены (Пр) | 7,8 | 7,5 |

|

| 12 Зарплата 1-го раб-го повременщика |

|

|

|

| 12.1 ср.годовая (ГЗПр) |

|

|

|

| 12.2 ср.дневная (ДЗПр) |

|

|

|

| 12.3 ср.часовая (ЧЗПр) |

|

|

|

| 13 Численность служащих (КРс) | 468 | 459 |

|

| 14 Годовая зарплата служащих (ГЗПс) |

|

|

|

Методические указания

Данный анализ включает анализ движения и технического состояния основных средств. Используя данные табл. рассчитать следующие показатели:

1. Коэффициент обновления (Кобн), характеризующий долю новых фондов в их общей стоимости на конец года:

(2.6.1)

(2.6.1)

2. Срок обновления основных фондов (Тобн):

(2.6.2)

(2.6.2)

3. Коэффициент выбытия (Кв):

(2.6.3)

(2.6.3)

коэффициент прироста (Кпр):

(2.6.4)

(2.6.4)

коэффициент износа (Кизн):

(2.6.5)

(2.6.5)

коэффициент годности (Кг):

(2.6.6)

(2.6.6)

Анализ эффективности использования основных средств выполнить по данным таблицы.

Факторная модель для анализа выглядит следующим образом:

ФО=  (2.6.7)

(2.6.7)

где ФО – фондоотдача;

D - обработано за год дней единицей оборудования;

Ксм - коэффициент сменности оборудования;

П - средняя продолжительность смены;

СВ - выработка продукции на 1 машино- час;

Ц - стоимость единицы оборудования.

Использовать прием цепной подстановки для расчета факторов на фондоотдачу. В предложенной модели замену планового показателя на фактический нужно начинать с цены.

Задание для выполнения практической работы №6

Тема: Анализ состояния и эффективности использования основных средств.

Цель: Приобрести навыки оценки состояния и расчета влияния факторов на фондоотдачу.

Задание 1:

1.1 Рассчитать показатели технического состояния основных средств.

1.2 Сделать выводы по результатам расчета.

Исходные данные для выполнения задания 1 приведены в таблице 2.6.1.

Таблица 2.6.1 – Анализ наличия и движения основных средств

| Группа ОС | Наличие на начало года | Поступило за год | Выбыло за год | Наличие на конец года | ||||

| тыс. руб. | уд. вес, % | тыс. руб. | уд. вес, % | тыс. руб. | уд. вес, % | тыс. руб. | уд. вес, % | |

| Производственные основные фонды | 9367 | 1150 | 1145 | 9372 | ||||

| Непроизводственные основные фонды | 340 | 100 | 15 | 425 | ||||

| Всего | 9707 | 1250 | 1160 | 9797 | ||||

| В том числе активная часть | 6320 | 1140 | 220 | 7240 | ||||

Задание 2:

2.1 Рассчитать необходимые данные для анализа.

2.2 Рассчитать влияние факторов на фондоотдачу активной части основных фондов.

Исходные данные для выполнения задания 2 приведены в таблице 2.6.2.

Таблица 2.6.2 – Исходные данные для анализа фондоотдачи

| Показатель | План | Факт | Откло-нение |

| 1. Объем выпуска продукции(ВП), тыс. руб. | 96000 | 100800 | |

| 2. Ср.годовая стоимость, тыс. руб. | |||

| 2.1 основных производственных фондов (ОФП) | 12750 | 14000 | |

| 2.2 активной части (ОФПа) | 7680 | 8400 | |

| 2.3 единицы оборудования (Ц) | 120 | 128 | |

| 3. Удельный вес, коэффициент | |||

| 3.1 активной части фондов (УДа) | |||

| 4. Фондоотдача, руб.: | |||

| 4.1 активной части (ФОа) | |||

| 5. Ср.годовое количество технологического оборудования (К) | 64 | 66 | |

| 6. Отработанно за год всем оборудованием, тыс. час. (Т) | |||

| 7. В том числе единицей оборудования | |||

| 7.1 часов (Тед) | 3750 | 3431 | |

| 7.2 смен (СМ) | 500 | 470 | |

| 7.3 дней (Д) | 240 | 230 | |

| 8. Коэффициент сменности оборудования (Ксм) | |||

| 9. Средняя продолжительность смены (П),час. | 7,5 | 7,3 | |

| 10. Среднечасовая выработка(СВ), тыс. руб. |

Методические указания

В первую очередь проверяют план материально-технического снабжения (МТС) и его выполнение. Проверку реальности плана подчиняют изучение норм и нормативов, которые положены в основу расчёта потребности, в материальных ресурсах.

Важным условием непрерывной работы является обеспеченность потребности источниками покрытия. Они могут - быть внешними и внутренними.

В процессе анализа проверяют обеспеченность потребностями, договорами и их фактические выполнения.

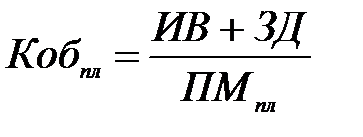

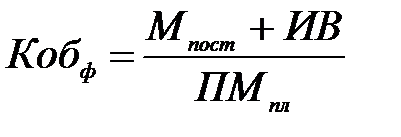

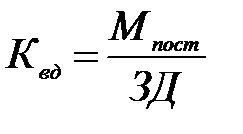

Данный анализ начать с изучения плана МТС, оценки его качества и реальности. Затем установить соответствие плана потребностями производства, сравнивая потребность, источники покрытия, заключение договоров, поступление материальных ресурсов от поставщиков. Затем, используя данные таблицы рассчитать коэффициенты:

- обеспечение плановый и фактический:

, (2.7.1)

, (2.7.1)

где ИВ - источники покрытия внутренние;

ЗД - заключено договоров;

ПМпл - плановая потребность в материальных ресурсах.

, (2.7.2)

, (2.7.2)

где Мпсот - поступило от поставщиков.

- выполнение договоров:

(2.7.3)

(2.7.3)

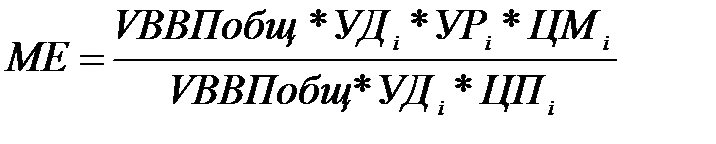

Одним из обобщающих показателей использования материальных ресурсов материалоемкость. При анализе необходимо определить влияние различных факторов на материалоемкость, а именно: объема производства, структуры продукции, удельного расхода сырья, цены на материалы, цены на продукцию. Применить прием цепной подстановки к модели материалоемкости:

, (2.7.4)

, (2.7.4)

где VВП общ –объем выпуска продукции;

УДi – удельный вес i-го вида продукции;

УРi – удельный расход материала i-го вида продукции;

ЦМi – цена на материал i-го вида продукции;

ЦПi – цена продукции i-го вида продукции.

Рассчитать величину условной материалоемкости и ее изменение под воздействием факторов.

Задание для выполнения практической работы №7

Тема: Анализ состояния производственных запасов.

Цель: Приобрести навыки реальности оценки планов МТС, состояния материальных запасов и использования материальных запасов.

Задание 1:

1.1 Проанализировать обеспеченность потребности в материальных ресурсах договорами и их фактическое выполнение.

1.2 Провести анализ состояния материальных ресурсов.

Исходные данные для выполнения задания 1 приведены в таблицах 2.7.1 – 2.7.2.

Таблица 2.7.1 - Обеспеченность материальными ресурсами

| Мате-риал | Плановая потреб-ность, тонн | Источники покрытия | Заключено договоров | Обеспечение потребности договорами, % | Поступило от поставщи-ков, тонн | Выпол-нение договоров, % | |

| Вну-трен-ние | Внешние | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Сталь | 10400 | 0 | 10400 | 15000 | 10320 | ||

| Чугун | 55320 | 0 | 55320 | 50000 | 54400 | ||

| Медь | 70,8 | 0 | 70,8 | 80 | 80 | ||

| Всего | |||||||

Таблица 2.7.2 - Анализ состояния запасов

| Материал | Средне суточ-ный расход, тонн | Фактический запас | Норма запаса в днях | Отклонение | |||

| дни | тонны | max | min | тонны | дни | ||

| Сталь | 0,167 | 30 | 5,01 | 30 | 29 | 0 | 0 |

| Чугун | 0,333 | 20 | 6,66 | 25 | 23 | 1,665 | 5 |

| Медь | 0,033 | 10 | 0,33 | 12 | 8 | 0,066 | 2 |

Задание 2:

2.1 Рассчитать показатели материалоотдачи, материалоемкости, коэффициент соотношения темпов роста объема производства и материальных затрат, удельный вес материальных затрат в себестоимости продукции.

2.2 Провести факторный анализ материалоемкости.

2.3 Выявить резервы снижения материалоемкости.

Исходные данные для выполнения задания 2 приведены в таблице 2.7.3.

Таблица 25.7.3 - Данные для анализа материалоемкости

| Показатели | Сумма, тыс. руб. |

| 1. Затраты материалов на производство | |

| продукции | |

| 1.1 По плану | 1743 |

| 1.2 По плану, пересчитанному на фактический объем | 1788 |

| 1.3 По плановым нормам и ценам на фактический выпуск продукции | 1849 |

| 1.4 Фактически по плановым ценам | 1880 |

| 1.5 Фактически | 1964 |

| 2. Стоимость товарной продукции | |

| 2.1 По плану | 5972 |

| 2.2 По плану, пересчитанному на факт. объем | 6048 |

| 2.3 Фактически по плановым ценам | 6055 |

| 2.4 Фактически | 6156 |

Методические указания

Анализ себестоимости целесообразно проводить в двух направлениях: изучение общего уровня себестоимости и факторов, влияющих на размер всех или большинства элементов затрат; анализ отдельных видов затрат с целью выявления резервов экономии по конкретным элементам затрат. На уровень себестоимости продукции большое влияние оказывает выручка от реализации продукции. Все затраты по отношению к объему выручки можно разделить на две группы: условно-постоянные и переменные.

Используя прием цепной подстановки рассчитать влияние на сумму затрат на производство продукции следующих факторов: объем выпуска продукции; структура продукции; переменные затрат; постоянные затраты. Модель для анализа выглядит следующим образом:

ПС = В * х + А, (2.8.1)

где ПС – общая сумма затрат;

В – уровень переменных затрат на единицу продукции;

х – объем производства продукции;

А – уровень постоянных затрат на производство.

Последовательность расчета приведена в таблице 2.8.1.

Таблица 2.8.1 - Алгоритм расчета влияния факторов на общую сумму издержек

| Затраты | Сумма, тыс. руб. | Факторы | |||

| Объем выпуска продукции | Структура продукции | Перемен-ные затраты | Постоян-ные затраты | ||

| 1 | 2 | 3 | 4 | 5 | 6 |

По плану

(Впл i*Xпл i)+Апл (Впл i*Xпл i)+Апл

| П | П | П | П | |

| Плану, пересчитанному на факт. объем производства

(Вплi*Хплi)*Ктп+Апл

| Ф | П | П | П | |

| По плановому уровню на факт. выпуск продукции

(Вплi*Хфi)+Ап

| Ф | Ф | П | П | |

| Фактически при плановом уровне постоянных затрат

(Вфi*Хфi)+Апл

| Ф | Ф | Ф | П | |

| Фактические

(Вфi*Хфi)+Аф

| Ф | Ф | Ф | Ф | |

Задание для выполнения практической работы №8

Тема: Анализ затрат на производство продукции.

Цель: Приобрести навыки расчета влияния факторов на себестоимость.

Задание 1:

1. Рассчитать постоянные и переменные факторы, составить структуру затрат.

2. Выделить факторы , влияющие на себестоимость.

3. Рассчитать влияние факторов.

4. Выявить резервы снижения себестоимости.

Исходные данные для выполнения задания 1 приведены в таблице 2.8.2.

Таблица 2.8.2 - Анализ затрат на производство продукции

| Элементы затрат | Сумма, тыс. руб. | |

| план | факт | |

| Материалы | 1743 | 1645 |

| Заработная плата | 5654 | 5663 |

| Отчисления на соц. страхование | 2176 | 2180 |

| Амортизация | 1456 | 1468 |

| Прочие производственные расходы | 897 | 1024 |

| Итог производственных затрат | ||

| Коммерческие расходы | 500 | 978 |

| Полная себестоимость, в т.ч. | ||

| переменные затраты | ||

| постоянные затраты | ||

Таблица 2.8.3 – Данные по объему производства

| Показатели | План | Факт |

| 1.Объем производства, всего, в т.ч. | 5596 | 6094 |

| продукция А | 1495 | 2189 |

| продукция В | 2689 | 2599 |

| продукция С | 1412 | 1306 |

Задание 2:

2.1 Используя данные задания 1, рассчитать затраты на 1 руб. ТП.

2.2 Выделить факторы, влияющие на 1 руб. ТП.

2.3 Рассчитать влияние факторов.

2.4 Выявить резервы снижения затрат на 1 руб. ТП

Исходные данные для выполнения задания 2 приведены в таблице 2.8.4.

Таблица 2.8.4 – Данные по ценам на продукцию

| Наименование продукции | Цена, тыс. руб. | |

| план | факт | |

| A | 5 | 5,5 |

| B | 4 | 4,2 |

| C | 3 | 2,5 |

Методические указания

Цель анализа прибыли и оценки рентабельности производства продукции – это определение внутрихозяйственных резервов роста прибыли и рентабельности производства отдельных видов продукции, обоснование управленческих решений по оптимизации прибыли (предотвращению убытков).

В данной практической работе первоначально нужно проанализировать структуру и динамику балансовой прибыли. Чтобы рассчитать сумму балансовой прибыли можно воспользоваться следующей формулой:

ПБ = ПРП + ППР + ВФР, (2.9.1)

где ПБ – прибыль балансовая,

ПРП – прибыль от реализации продукции,

ППР – прибыль от прочей реализации,

ВФР – внереализационные финансовые результаты.

По данным таблиц рассчитать влияние факторов на сумму прибыли от реализации, используя прием цепной подстановки, по следующей модели:

П = S[VРПобщ * УДi *(Цi – Сi)], (2.9.2)

где VРПобщ – объем выпуска продукции,

Удi – удельный вес i-го вида продукции,

Цi – цена i-го вида продукции,

Сi – себестоимость i-го вида продукции.

Объем реализации продукции может оказывать положительное и отрицательное влияние на сумму прибыли. Увеличение объема продаж рентабельной продукции приводит к пропорциональному увеличению прибыли. Если же продукция является убыточной, то при увеличении объема реализации происходит уменьшение суммы прибыли.

Структура товарной продукции может оказывать как положительное, так и отрицательное влияние на сумму прибыли. Если увеличится доля более рентабельных видов продукции в общем объеме ее реализации, то сумма прибыли возрастет и, наоборот, при увеличении удельного веса низкорентабельной или убыточной продукции общая сумма прибыли уменьшится.

Себестоимость продукции и прибыль находятся в обратно пропорциональной зависимости: снижение себестоимости приводит к соответствующему росту суммы прибыли, и наоборот.

Изменение уровня среднереализационных цен и величина прибыли находятся в прямо пропорциональной зависимости: при увеличении уровня цен сумма прибыли возрастает, и наоборот.

Задание для выполнения практической работы №9

Тема: Расчет и анализ балансовой прибыли.

Цель: Приобрести навыки оценки динамики суммы и структуры балансовой прибыли.

Задание:

1. Рассчитать сумму балансовой прибыли на начало и конец года.

2. Проанализировать состав, динамику и выполнение плана балансовой прибыли.

3. Произвести факторный анализ прибыли от продажи продукции.

Исходные данные для выполнения задания 1приведены в таблицах 2.9.1 – 2.9.2.

Таблица 2.9.1 - Анализ состава динамики и выполнения плана балансовой прибыли

| Показатели | Прошлый год | Отчетный год | Факт. сумма прибыли в сопоставимых ценах прошлого года | ||||

| сумма, тыс. руб. | струк-тура, % | план | факт | ||||

| сумма, тыс. руб. | струк-тура, % | сумма, тыс. руб. | струк-тура, % | ||||

| Балансовая прибыль | |||||||

| Прибыль от продажи продукции | 1977 | 1500 | 1211 | 948 | |||

| Прибыль от прочей реализации | 825 | 631 | 550 | ||||

| Внереализационные финансовые результаты | 129 | 2346 | 1829 | ||||

Таблица 2.9.2 - Исходные данные для факторного анализа

| Объем реализации по видам продукции | план | факт |

| А | 4485 | 6567 |

| В | 8067 | 7797 |

| С | 4236 | 3918 |

| Итого |

Методические указания

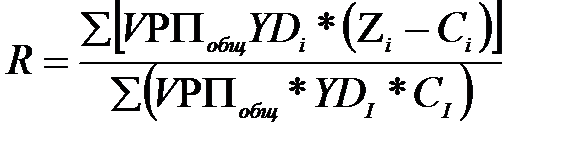

Уровень рентабельности производственной деятельности предприятия в целом по предприятию зависит от трех основных факторов :структуры рентабельной продукции, себестоимости и средних цен реализации.

Используя факторную модель, исходные данные и данные для выполнения практической работы №9 произвести расчет влияния факторов на изменение уровня рентабельности в целом по предприятию способом цепных подстановок. Факторная модель имеет следующий вид:

(2.10.1)

(2.10.1)

где VРПобщ - объем реализации продукции в целом по предприятию;

YDi - удельный вес (структура) i-го вида продукции;

Zi - цена i-го вида продукции;

Сi - себестоимость i-го вида продукции.

Затем выполнить факторный анализ рентабельности отдельных видов продукции по данным таблицы и определить какие виды продукции более доходные, как выполнен план по уровню рентабельности, какие факторы на это повлияли. Для анализа применить следующую модель:

R= (Zi – Ci)/Ci (2.10.2)

Далее выполнить факторный анализ рентабельности инвестированного капитала. Балансовая сумма прибыли зависит от объема реализованной продукции (VРП) , и структуры (YDi ) , себестоимости, среднего уровня цен (Zi) и финансовых результатов от прочих видов деятельности, не связанных с реализацией продукции и услуг (ВФР)

Факторная модель имеет следующий вид:

(2.10.3)

(2.10.3)

Для расчета влияния факторов на уровень рентабельности использовать данные таблицы 2.9.1.

Алгоритм расчета приведен в следующей таблице 2.10.1.

Таблица 2.10.1 – Алгоритм расчета данных факторного анализа

| Показатель | Условие расчета | Значение %. | |||||

| VРП | YDi | Zi | Ci | ВФР | Коб | ||

| Rпл | П | П | П | П | П | П | |

| Rусл1 | Ф | П | П | П | П | П | |

| Rусл2 | Ф | Ф | П | П | П | П | |

| Rусл3 | Ф | Ф | Ф | П | П | П | |

| Rусл4 | Ф | Ф | Ф | Ф | П | П | |

| Rусл5 | Ф | Ф | Ф | Ф | Ф | П | |

| Rф | Ф | Ф | Ф | Ф | Ф | Ф | |

Расчет влияния факторов произвести способом цепных подстановок.

Задание для выполнения практической работы №10

Тема: Расчет влияния факторов на рентабельность продукции.

Цель: Приобрести навыки оценки работы предприятия.

Задание:

1. Рассчитать рентабельность отдельных видов продукции.

2. Определить отклонения и рассчитать влияние факторов на уровень рентабельности, используя данные практической работы №9.

3. Рассчитать рентабельность инвестированного капитала и влияние факторов на ее уровень.

Исходные данные для выполнения задания приведены в таблицах 2.10.2 – 2.10.3.

Таблица 2.10.2 - Факторный анализ отдельных видов продукции

| Вид продукции | Средняя цена реализации, тыс. руб. | Себестоимость единицы продукции, тыс. руб. | ||

| план | факт | план | факт | |

| A | 0,5 | 0,55 | 0,4 | 0,45 |

| B | 0,4 | 0,42 | 0,32 | 0,3 |

| C | 0,3 | 0,25 | 0,24 | 0,25 |

Таблица 2.10.3 - Данные для факторного анализа рентабельности капитала

| Показатели | План | Факт |

| 1. Прибыль от продажи продукции, тыс. руб. | ||

| 2. Прибыль от прочей реализации, тыс. руб. | ||

| 3. Внерелизационные финансовые результаты, тыс. руб. | ||

| 4.Сумма балансовой прибыли, тыс. руб. | ||

| 5.Среден годовая стоимость основного и оборотного капитала, тыс. руб. | 16806 | 19113 |

| 6. Объем реализации продукции в оценке по плановой себестоимости, тыс. руб. | 5972 | 6156 |

| 7. Коэффициент оборачиваемости капитала, обороты | ||

| 8. Расчетная потребность в основном и оборотном капитале для обеспечения фактического объема реализации при плановой оборачиваемости |

МАРЖИНАЛЬНЫЙ АНАЛИЗ

Методические указания

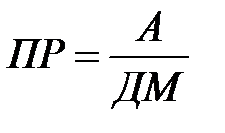

Для эффективного управления прибылью предприятия необходимо знать уровень продаж, при котором прибыль будет нулевой. Для этого необходимо провести маржинальный анализ прибыли. С этой целью все затраты предприятия в зависимости от объема производства и реализации продукции следует предварительно разбить на переменные и постоянные, определить сумму маржинального дохода и его долю в выручке от продажи продукции.

Порог рентабельности рассчитывается по следующей формуле:

, (2.11.1)

, (2.11.1)

где А - постоянные затраты в себестоимости реализованной продукции;

ДМ – доля маржинального дохода в выручке.

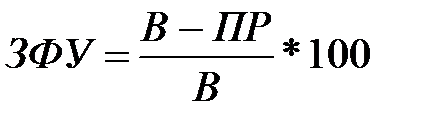

Доля запаса финансовой устойчивости определяется по формуле:

, (2.11.2)

, (2.11.2)

где В – выручка от реализации продукции.

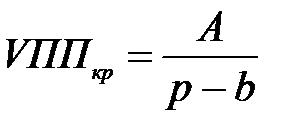

Предприятие стремится к сокращению постоянных издержек. Оптимальным считается тот план, который позволяет снизить долю постоянных затрат на единицу продукции, уменьшить безубыточный объем продаж и увеличить зону безопасности. Способом цепной подстановки можно определить влияние каждого фактора на изменение безубыточного объема продаж. Модель для анализа:

(2.11.3)

(2.11.3)

где VППкр – критический объем продаж;

А – сумма постоянных расходов;

р – цена единицы продукции;

b – удельные переменные расходы на единицу продукции.

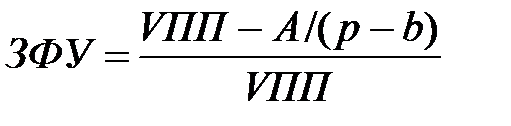

Для факторного анализа запаса финансовой устойчивости можно использовать следующую модель:

, (2.11.4)

, (2.11.4)

Задание для выполнения практической работы №11

Тема: Использование маржинального анализа для определения степени влияния факторов на величину прибыли

Цель: Приобретение навыков использования маржинального анализа при планировании прибыли

Задание 1. Рассчитать порог рентабельности и запас финансовой устойчивости

Исходные данные для выполнения задания 1 приведены в таблице 2.11.1

Таблица 2.11.1 - Расчет порога рентабельности и запаса финансовой устойчивости

| Показатель | Прошлый год | Отчетный год |

| Выручка от продажи продукции за минусом НДС, акцизов, руб. | 192468 | 193264 |

| Прибыль, руб. | 15823 | 18258 |

| Полная себестоимость проданной продукции, тыс. руб. | 176645 | 175006 |

| Сумма переменных затрат, тыс. руб. | 108927 | 91170 |

| Сумма постоянных затрат, тыс. руб. | 75948 | 70096 |

| Сумма маржинального дохода, тыс. руб. | ||

| Доля маржинального дохода в выручке, % | ||

| Порог рентабельности, тыс. руб. | ||

| Запас финансовой устойчивости, тыс. руб. | ||

| Запас финансовой устойчивости в % к выручке |

Задание 2. Проанализировать влияние факторов на порог рентабельности и запас финансовой устойчивости.

Исходные данные для выполнения задания 2 приведены в таблице 2.11.2

Таблица 2.11.2 -Исходные данные для анализа порога рентабельности

| Показатель | Прошлый год | Отчетный год |

| Суммарные переменные затраты, тыс. руб. | 108927 | 91170 |

| Объем производства продукции, усл. ед. | 11500 | 11502 |

| Средняя цена реализации, руб. | 17,18 | 17,50 |

| Переменные затраты на единицу, руб. | 9,47 | 7,93 |

| Постоянные затраты | 75948 | 70096 |

| Порог рентабельности |

Задание 3. Проанализировать влияние на величину прибыли количества и структуры проданной продукции. Определить резервы увеличения прибыли.

Исходные данные для выполнения задания 3 приведены в таблице 2.11.3.

Таблица 2.11.3 – Цена и структура продукции

| Продукция | Цена | Переменные затраты | Уд вес изделия в выручке от продаж или реализации | ||

| план | факт | план | факт | ||

| А | 12 | 12 | 8 | 0,4 | 0,3 |

| Б | 6 | 6 | 4 | 0,35 | 0,4 |

| В | 16 | 15 | 10 | 0.1 | - |

| Г | 20 | 22 | 12 | 0,15 | 0,3 |

Выручка от реализации составляет по плану 320 тыс.руб., по факту 346 тыс.руб. Величина постоянных расходов не изменяется и составляет 82 тыс. руб.

СПИСОК РЕКОМЕНДУЕМОЙ ЛИТЕРАТУРЫ

1. Волков А. Г. Анализ и диагностика финансово-хозяйственной деятельности предприятия: / Волков А.Г. - Москва: ПензГТУ (Пензенский государственный технологический университет), 2012 http://e.lanbook.com/view/book/62815/page1/

2. Маркарьян Э. А. Экономический анализ хозяйственной деятельности: [учебное пособие для студентов, обучающихся по специальностям "Финансы и кредит", "Бухгалтерский учет, анализ и аудит", "Налоги и налогообложение"] / Э. А. Маркарьян, Г. П. Герасименко, С. Э. Маркарьян. - 2-е изд., перераб. и доп. - Москва: КноРус, 2016. - 535 с.; 21 см

3. Савицкая Г. В. Комплексный анализ хозяйственной деятельности предприятия : [учебник для студентов, обучающихся по специальности "Бухгалтерский учет, анализ и аудит"] / Г. В. Савицкая. - 6-е изд., перераб. и доп. - М.: ИНФРА-М, 2013. - 607 с.: ил., табл.; 22 см. - (Высшее образование : Бакалавриат).

4. Губина О. В. Анализ и диагностика финансово-хозяйственной деятельности предприятия: [практикум]: [учебное пособие для студентов вузов, обучающихся по специальности 080502 "Экономика и управление на предприятиях торговли и общественного питания"] / О. В. Губина. - М. : ФОРУМ : ИНФРА-М, 2009. - 176 с. : табл.; 21 см. - (Высшее образование)..

5. Управление финансовой деятельностью предприятий (организаций) : учебное пособие / В. И. Бережной [и др.]. - М. : Финансы и статистика : ИНФРА-М, 2011. - 336 с. : ил.; 22 см.

6. Бердникова, Т. Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия : учебное пособие / Т. Б. Бердникова .— М. : Инфра-М, 2003 .— 215 с. — (Высшее образование) .— Библиогр.: с. 212-213.

Филиал ФГБОУ ВО УГНТУ в г. Салавате

Дата: 2019-02-25, просмотров: 401.