1. Характеристика точки безубыточности, как основы управления затратами и прибылью корпорации

Безубыточность - такое состояние, когда бизнес не приносит ни прибыль, ни убытков. Это выручка, которая необходима для того, чтобы покрыть затраты, после чего каждая дополнительная единица проданной продукции будет приносить прибыль предприятию.

Разность между фактическим количеством реализованной продукции и безубыточным объемом продаж продукции –это зона безопасности (зона прибыли), и чем больше она, тем прочнее финансовое состояние предприятия.

Безубыточный объем продаж и зона безопасности предприятия являются основополагающими показателями при разработке бизнес-планов, обосновании управленческих решений, оценке деятельности предприятия,

106

определять и анализировать которые должен уметь каждый бухгалтер, экономист, менеджер.

Анализ безубыточности является одним из наиболее важных элементов финансовой информации, используемый при оценке эффективности инвестиций. Чрезвычайно важным является определение того, при каком объеме продаж предприятие становится безубыточным. Другими словами необходимо определить точку нулевой прибыли, ниже которой предприятие теряет деньги, а выше – зарабатывает. Вопрос о том, сколько денег зарабатывает предприятие, может возникнуть только тогда, когда объем производства, будет превышать значение порога рентабельности; в случае, если объем производства предприятия ниже значения точки безубыточности, можно задаться только одним вопросом: сколько предприятие сможет работать до банкротства?

Как показывает практика, наиболее эффективны те предприятия, которые обеспечивают загрузку производственных мощностей на уровне близком к уровню полной мощности. Однако несмотря на это предприятия могут быть убыточными. Причин для этого может быть очень много, например, задержки в реализации, дефицит комплектующих элементов, плохое качество сырья, недостаточный объем рынка, плохое качество продукции, ценовая система и т.д.

Если предприятие функционирует на более низком уровне использования производственных мощностей, то есть выпускает продукции существенно меньше по сравнению с полной производительностью, доходы зачастую не могут покрыть все издержки. Когда уровень использования производственных мощностей возрастает, то можно надеяться, что будет достигнута ситуация, когда общие доходы будут равны общим издержкам. В этой точке нет ни прибыли, ни убытков. Такая ситуация называется ситуацией безубыточности.

Цель анализа величин в критической точке состоит в нахождении уровня деятельности (объема производства), когда выручка от реализации

107

становится равной сумме всех переменных и постоянных затрат, причем прибыль организации равна нулю, то есть это тот объем продаж, при котором предприятие не имеет ни прибыли ни убытка. Таким образом, критической является точка, с которой организация начинает зарабатывать прибыль.

Анализ безубыточности имеет своей целью определить, каким должен быть объем продаж для того, чтобы предприятие могло без посторонней помощи покрыть все расходы ,не получая прибыли. Такой анализ- по сути чисто механический, и хотя необходимые допущенные порой снижают его точность он позволяет получить грубую оценку объема, которой должен быть обеспечен для того, чтобы предприятие не имело убытков. Этот анализ имеет большое значение для заимодавца, чем для инвестора, поскольку его прежде всего волнует вопрос о жизнестойкости компании и ее способности к обслуживанию долга, в то время как инвестор ищет для себя варианты с высокой нормой прибыли. В любом случае анализ безубыточности помогает определить важнейший этап на жизненном пути предприятия – точку, в которой средств, выручаемых от продаж, становится достаточно для оплаты понесенных им расходов.

Успех работы любой компании измеряется величиной полученной прибыли и ее ростом. Рост прибыли справедливо связывают с ростом объемом продаж.

Как нет предела совершенству, так нет того объема продаж и прибыли, достигнув который, можно сказать: «больше не надо». По мере развития

«аппетиты» компании растут: сначала осваиваем родной регион, потом – соседние, далее – всю страну до самых до окраин, и, наконец, - выходим (дай Бог) на мировые рынки. На каждом из этих этапов возникает логичное стремление как можно больше продать и получить как можно больше прибыли. Однако, для успешного ведения бизнеса необходимо не только просчитывать, сколько компания заработает при достижении запланированного объема продаж, но и четко представлять, какой

108

минимальный объем продаж необходим для обеспечения безубыточной работы.

Заработать прибыль – значит продать продукцию столько, чтобы покрывать все затраты на ее производство и после этого иметь какой-то

«остаток». Планируя свою прибыль, оптимист задаст вопрос: «Сколько нужно продать, чтобы получить хороший навар?». Пессимист будет более осторожным, интересуясь: «Сколько нужно продать, чтобы не прогореть, чтобы свести концы с концами?». Все эти вопросы сходятся в одной точке – в определении того объема продаж, ниже которого предприятие будет терять деньги, выше которого – зарабатывать. Этот минимально допустимый объем продаж, который покрывает все затраты на изготовление продукции, не принося при этом ни прибыли, и убытков, получил название точка безубыточности (она же – точка равновесия, она же – brek-even point).

Таким образом, в разговоре о точке безубыточности речь идет об объеме продаж, а не о знаке препинания, который в совокупности с другой точкой и запятой дает небезызвестную рожицу кривую. Тем не менее, если эта точка не достигнута, финансовое положение компании с полной уверенностью можно назвать кривым.

Как только достигнута точка безубыточности, можно начинать считать, какую прибыль заработает наше предприятие – свыше этой точки каждая дополнительно проданная единица продукции приносит прибыль. Если же объем продаж не достигает точки безубыточности, можно заняться только одним подсчетом: как долго еще протянет наше предприятие до банкротства (предприятия нежизнеспособны).

Можно ли сказать, что критерий успешной работы компании – это низкая точка безубыточности, а рост точки безубыточности говорит об ухудшении положения нашей компании? Можно, но только при условии, что масштабы компании не меняются (проще, если мы имеем неизменный объем продаж, не растем, не расширяемся, не сокращаемся).

109

Рост объемов продаж (расширение, рост компании) неизбежно приводит к росту постоянных затрат. Так, с увеличением объемов производства вырастут затраты на ремонт и обслуживания. Расширение – это арендная плата за новые помещения, привлечение дополнительного персонала (и оплата его труда, разумеется), рост затрат на рекламу и продвижение своих товаров. Как только размер компании увеличился (размер, измеряющийся объемами продаж), компания выходит на новую, более высокую, точку безубыточности.

Получаем следующую закономерность: точка безубыточности меняется пропорционально оборотам компании. Поэтому порог рентабельности мастерской по ремонту автомобилей будет всегда ниже, чем у предприятия-производителя автомобилей. А предприятие-производитель автомобилей будет иметь порог рентабельности заведомо ниже, чем автомобильный консорциум с сетью предприятий и сбытовых центров по всему миру. Очевидно, что сравнить эти компании по точке безубыточности не объективно. Если ориентироваться на минимум точки безубыточности, то предприятия никогда не должны становиться больше маленькой ремонтной мастерской.

Получается, что точка безубыточности может дать объективный ответ не на все вопросы. Точка безубыточности всегда покажет, какой минимум продаж необходим, чтобы компания работала без убытков. Но сказать, упрочилось или ослабло финансовое положение компании, точка безубыточности может не всегда. Для ответа на последний вопрос на помощь точке безубыточности приходит ее родственник – «запас прочности». Его задача – показать, насколько близко предприятие подошло к границе, за которой начинаются убытки. Точнее – на сколько процентов может быть снижен объем реализации для сохранения безубыточности (если фактический объем реализации ниже точки безубыточности, «запас прочности» покажет, на сколько процентов необходимо увеличить объем

реализации для достижения безубыточного уровня работы).

110

2 Классификации затрат на переменные и постоянные

Для расчета точки безубыточности используются группировка затрат по отношению к объему производства. По данному признаку затраты подразделяются на переменные и постоянные.

Переменными называются затраты, величина которых изменяется вместе с изменением объема производства, то есть зависят от деловой активности организации. Переменный характер могут иметь как производственные, так и непроизводственные затраты. К производственным затратам относят прямые материальные затраты, прямые затраты на оплату труда, затраты на вспомогательные материалы и покупные полуфабрикаты.

К непроизводственным переменным затратам можно отнести расходы на упаковку готовой продукции, для отгрузки ее потребителю, транспортные расходы, не возмещаемые покупателям, комиссионное вознаграждение посреднику за продажу товара, которое напрямую зависит от объема продажи.

К постоянным относят затраты, величина которых в абсолютной сумме в течение отчетного периода практически не изменяется или слабо изменяется при изменении объема производства. К ним относятся расходы на рекламу, арендная плата, амортизация основных средств и нематериальных активов, проценты на заемный капитал, расходы на содержание управленческого персонала подразделения, заработная плата администрации, охраны предприятия, расходы на содержание управленческого персонала предприятия, прочие общехозяйственные расходы. В свою очередь, постоянные затраты подразделяются на две группы: остаточные и стартовые. К остаточным относится та часть постоянных затрат, которые продолжает нести предприятие, несмотря на то, что производство и реализация продукции на какое-то время полностью остановлены. К стартовым относится та часть постоянных затрат, которые возникают с возобновлением

111

производства и реализации продукции. Между остаточными и стартовыми издержками не существует четкого разграничения. На решение вопроса о том, к какой группе постоянных издержек относить те или иные расходы, влияет срок, на который приостановлены производство и реализация продукции. Чем длительнее период остановки хозяйственной деятельности, тем меньше величина остаточных издержек, так как при этом возрастают возможности освободиться от отдельных видов расходов или сократить их (например, договоров об аренде помещений, контрактов о найме на работу отдельных категорий работников).

В реальной жизни некоторые затраты носят двойственный характер, то есть имеют одновременно переменные и постоянные компоненты. Их иногда называют полупеременными и полупостоянными затратами, или условно – переменными (условно – постоянными).

Например, 1: Даже если предприятие не работает оно все равно должно выплачивать проценты на заемный капитал; эти проценты представляют собой постоянные затраты, так как их величина не зависит от степени загрузки или объема производства. Эти же проценты становятся переменными, когда меняется ситуация для принятия решения, например предполагается продать предприятие. Если встал вопрос, производить, например, 1000штук изделий или закрыть предприятие, то все расходы становятся переменными.

Пример 2: Когда в торговом предприятии заняты три продавца, затраты на их заработную плату для предприятия постоянны. В случае резкого увеличения объема продаж предприятие приглашает четвертого продавца; при этом затраты на заработную плату скачкообразно растут и вновь становятся постоянными для определенного интервала изменения объема продаж.

Разделение затрат на постоянные и переменные имеет большое значение при анализе и прогнозировании безубыточности производства и, в конечном счете, при выборе экономической политики организации. Кроме

112

того, данная группировка затрат используется для планирования, учета и анализа себестоимости продукции. Постоянные расходы, оставаясь относительно неизменными по абсолютной величине при росте производства становятся важным фактором снижения себестоимости продукции, так как их величина при этом уменьшается в расчете на единицу продукции. Переменные же расходы возрастают в прямой зависимости от роста производства продукции, но рассчитанные на единицу продукции, представляют собой постоянную величину. Экономия по этим расходам может быть достигнута за счет осуществления организационно – технических мероприятий, обеспечивающих снижение их в расчете на единицу выпускаемой продукции.

В зарубежной практике для повышения объективности разделения затрат на постоянные и переменные предложены эффективные практические методы: метод высшей и низшей точки объема производства за период; метод статистического построения сметного уравнения; графический метод и

др.

Общие затраты на производство (Z) состоят из двух частей: постоянной

(Zс) и переменной (Zí), что отражается уравнением

Z = Zс + Zí (1)

или в расчете затрат на одно изделие

Z = (C0 + С1) X, (2)

где Z — общие затраты на производство;

X — объем производства (количество единиц изделия);

С0 — постоянные затраты в расчете на единицу изделия (продукции);

С1 — переменные затраты на единицу изделия (ставка переменных расходов на единицу изделия).

Для построения уравнения общих затрат и разделения их на постоянную и переменную части по методу высшей и низшей точки используется следующий алгоритм.

113

1. Из данных об объеме производства и затратах за период выбираются максимальные и минимальные значения объема и затрат.

2. Находятся разности в уровнях объема производства и затрат.

3. Определяется ставка переменных расходов на одно изделие путем отнесения разницы в уровнях затрат за период (разность между максимальным и минимальным значениями затрат) к разнице в уровнях объема производства за тот же период.

4. Определяется общая величина переменных расходов на максимальный (минимальный) объем производства путем умножения ставки переменных расходов на соответствующий объем производства.

5. Определяется общая величина постоянных расходов как разность между всеми зачетами и величиной переменных расходов.

6. Составляется уравнение совокупных затрат, отражающее зависимость изменений общих затрат от изменения объема производства.

Покажем порядок расчетов на примере. В табл. 1 приведены исходные данные об объеме производства и затратах за анализируемый период (по месяцам).

Из таблицы видно, что максимальный объем производства за период составляет 170 шт. изделий, минимальный — 100 шт. Соответственно максимальные и минимальные затраты на производство составили 98 тыс. руб. и 70 тыс. руб. Разность в уровнях объема производства составляет 70 шт. (170 – 100), а в уровнях затрат — 28 тыс. руб. (98 – 70). Ставка переменных расходов на одно изделие составляет 400 руб. (28 000 : 70).

Общая величина переменных расходов на минимальный объем производства равна 40 тыс. руб. (100 × 400), а на максимальный объем —

68 тыс. руб. (170 × 400).

Общая величина постоянных затрат определяется как разность между всеми затратами на максимальный (минимальный) объем производства и переменными затратами. Для нашего примера она составляет 30 тыс. руб.

(70 – 40 или 98 – 68).

114

Моменты наблюдения отчета

Таблица 2

| Моменты наблюдения отчета | Объем производства, количество изделий в шт. | Затраты на производство, тыс. руб. |

| 1 | 100 | 70 |

| 2 | 120 | 85 |

| 3 | 110 | 80 |

| 4 | 130 | 90 |

| 5 | 124 | 87 |

| 6 | 121 | 82 |

| 7 | 136 | 93 |

| 8 | 118 | 78 |

| 9 | 124 | 90 |

| 10 | 120 | 84 |

| 11 | 170 | 98 |

| 12 | 138 | 93 |

Уравнение затрат для данного примера имеет вид

Z = 30 + 0,4 ⋅ X, (3)

Графически уравнение затрат изображается прямой линией, проходящей через три характерные точки. На оси ординат (оси затрат на производство) линия проходит через точку, соответствующую величине постоянных расходов. Линия постоянных расходов параллельна оси абсцисс (оси объема производства). Линия затрат проходит также через точки пересечения максимального и минимального объемов производства с соответствующими значениями общих затрат на производство. Степень реагирования издержек производства на изменения объема продукции может быть оценена с помощью так называемого коэффициента реагирования затрат. Этот коэффициент вычисляется по формуле

115

К = ΔZ , (4)

ΔN

где К — коэффициент реагирования затрат на изменения объема производства;

∆Z — изменения затрат за период, %

∆N — изменения объема производства, %.

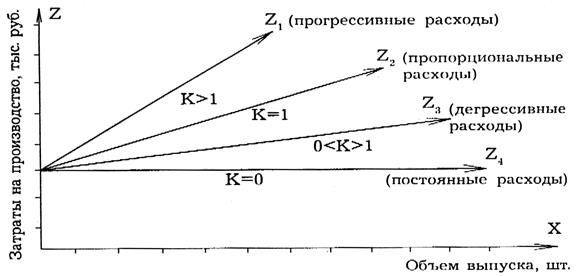

Для постоянных расходов коэффициент реагирования затрат равен нулю (К = 0). В зависимости от значения коэффициента реагирования

выделяют типовые хозяйственные ситуации, которые перечислены в табл. 3.

Значение коэффициента реагирования затрат

Таблица 3

| Значение коэффициента реагирования затрат | Х а рактер затрат |

| К = 0 | Постоянные |

| 0 < К > 1 | Дегрессивные |

| К = 1 | Чисто пропорциональные |

| К > 1 | Прогрессивные |

В табл. 4 представлены различные варианты поведения затрат в зависимости от изменения объема производства.

Таблица 4

| Объем

производства продукции, ед. | Варианты изменения затрат

в расчете на единицу продукции, тыс, руб. | |||

| К = 0 | К = 0,8 | K = l | K = 1,5 | |

| 10 20 30 | 1 0,5 0.33 | 4 3,2 3,16 | 4 4 4 | 4 6 9 |

116

| 40 | 0,25 | 2,69 | 4 | 13,5 |

| 50 | 0,20 | 2,16 | 4 | 20,2 |

| 60 | 0,16 | 1,72 | 4 | 30,3 |

| 70 | 0,14 | 1,37 | 4 | 45,5 |

Из таблицы видно, что общие затраты для всех вариантов при объеме производства 10 ед. совпадают и равны 50 тыс. руб., т.е. (1 × 10) + (4 × 10) =

50. При росте объема производства до 70 ед. при пропорциональном росте

затрат (К = 1) общие затраты составят 290 тыс. руб. (0,14 × 70 × 4 × 70) и при прогрессивном росте затрат (К = 1,5) общие расходы составят 3186 тыс. руб. (0,14 × 70 × 45,5 × 70). Дегрессивное изменение затрат (К = 0,8) даст общие расходы в сумме 106 тыс. руб.

Рис. 2. Варианты изменения затрат в зависимости от объема производства продукции

На рис. 2 дано графическое изображение поведения затрат в зависимости от изменения объема производства. Аналогично можно построить график поведения затрат в расчете на единицу продукции.

Чтобы обеспечить снижение себестоимости и повышение

прибыльности работы предприятия, необходимо выполнять следующее

117

условие: темпы снижения дегрессивных расходов должны превышать темпы роста прогрессивных и пропорциональных расходов.

Важным аспектом анализа постоянных расходов является деление их на полезные и бесполезные (холостые). Это деление связано со скачкообразным изменением большинства производственных ресурсов. Например, предприятие не может приобрести полстанка. В связи с этим затраты ресурсов растут не непрерывно, а скачкообразно, в соответствии с размерностью того или иного потребляемого ресурса. Таким образом, постоянные затраты можно предоставить, как сумму полезных затрат и бесполезных, не используемых в производственном процессе:

Zс = Zполезн. + Zбесполезн. (5)

Величину полезных и бесполезных затрат можно исчислить, имея данные о максимально возможном (Nmax) и фактическом объеме

производимой продукции (Nэфф.)

бесполезн.

= (N

max

эфф.

)⋅ Z с ; N

полезн.

эфф.

⋅ Z с ; N

max

(6)

max

Анализ и оценка бесполезных затрат дополняются изучением всех непроизводительных расходов предприятия. Этот вопрос рассматривается далее.

Разделение затрат на постоянные и переменные, а постоянных — на полезные и бесполезные является первой особенностью директ-костинга. Ценность такого разделения — в упрощении учета и повышении оперативности получения данных о прибыли.

Второй особенностью системы директ-костинг является соединение производственного и финансового учета. По системе директ-костинг учет и отчетность на предприятиях организованы таким образом, что появляется возможность регулярного контроля данных по схеме «затраты — объем —

118

прибыль». Основная модель отчета для анализа прибыли выглядит

следующим образом.

(в руб.)

Таблица 5

| Объем реализации | 1500 |

| Переменные затраты | 1000 |

| Маржиналь ный доход | 500 |

| Постоянные расходы | 300 |

| Прибыль (чистый доход) | 200 |

Маржинальный доход представляет собой разность между выручкой от реализации и переменными затратами или сумму постоянных расходов и чистого дохода. Это обстоятельство позволяет строить многоступенчатые отчеты, что важно для детализации анализа.

Многостадийность составления отчета о доходах является третьей особенностью системы директ-костинг. Так, если в приведенном выше отчете переменные затраты подразделить на производственные и непроизводственные, то отчет станет трехступенчатым. При этом сначала определяется производственный маржинальный доход, затем доход в целом, затем чистый доход. Пример приведен в таблице 6.

Четвертой особенностью системы директ-костинг является разработка методики экономико-математического и графического представления и анализа отчетов для прогноза чистых доходов.

119

Аналитические возможности системы директ-костинг раскрываются наиболее полно при исследовании связи себестоимости с объемом

реализации продукции и прибылью.

(в руб.)

Таблица 6

| Объем реализации | 1500 |

| Переменные производственны е затраты | 900 |

| Производственны й маржинальный доход | 600 |

| Переменные непроизводственн ые затраты | 100 |

| Маржинальный доход | 500 |

| Постоянные расходы | 300 |

| Прибыль (чистый доход) | 200 |

Запишем исходное уравнение для анализа. Объем реализации продукции, или выручка (N), связан с себестоимостью (Z) и прибылью от реализации (R) следующим соотношением:

N = Z + R (7)

Если предприятие работает прибыльно, то значение R > 0, если убыточно, тогда R < 0. Если R = 0, то нет ни прибыли, ни убытка и выручка от реализации равна затратам. Точка перехода из одного состояния в другое (при R = 0) называется критической. Она примечательна тем, что позволяет получить оценки объема производства, цены изделия, выручки, уровня постоянных расходов и других показателей, исходя из требований общего

финансового состояния предприятия. Для критической точки имеем:

120

N = Z или N = Zс + Zõ (8)

где N — объем производства продукции в стоимостном выражении;

Z — полная себестоимость продукции (затраты на производство);

Zс — постоянные расходы;

Zõ — переменные расходы;

К — точка критического объема производства.

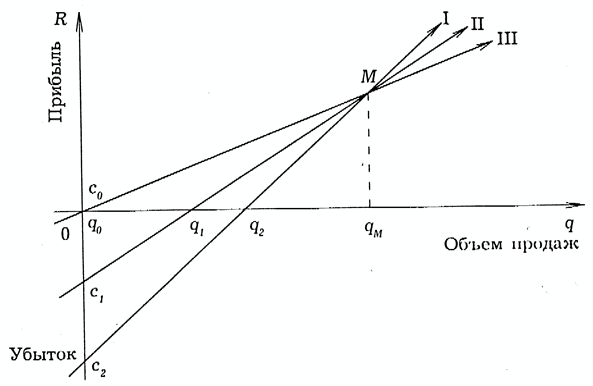

Графическое изображение взаимосвязи показателей объема производства, затрат и прибыли показано на рис. 3.

Если выручку представить как произведение цены продаж единицы изделия (р) и количества проданных единиц (q), а затраты пересчитать на единицу изделия, то получим развернутое уравнение

р ⋅ q = Zc + Zõ ⋅ q, (9)

где Zc — постоянные расходы на весь объем производства продукции;

Zõ — переменные расходы в расчете на единицу изделия.

Это уравнение является основным для получения необходимых оценок.

Рис. 3. График зависимости прибыли от объема продаж:

121

q — объем продаж; R — прибыль; с — постоянные затраты; I, II, III — варианты производства; qМ — объем продаж, дающий равную прибыль по всем вариантам

3 Определение безубыточного объема продаж и зона безопасности предприятия

Для вычисления точки безубыточности используется три метода:

уравнений, маржинальной прибыли, графический.

Рассмотрим каждый из этих методов.

М етод уравнения. Любой отчет о финансовых результатах может быть представлен в виде следующего уравнения:

Вы р учка = переменные затраты + постоянные затраты +прибыль.

Пусть для примера возьмем следующие данные: Цена единицы продукции составляет 500руб., Переменные издержки равны 300руб. за единицу, Постоянные издержки – 80000руб. в месяц.

Если Х – точка безубыточности в единицах продукции, то с помощью основного уравнения получим:

500Х=300Х+80000+0,

откуда Х = 400едениц продукции, или (в руб.) 500*400= 200000. Метод маржинального дохода – это модификация предыдущего. Маржинальный анализ (анализ безубыточности) широко применяется в

странах с развитыми рыночными отношениями. Он позволяет:

• более точно исчислить влияние факторов на изменение суммы прибыли и на этой основе более эффективно управлять процессом формирования и прогнозирования ее величины;

• определить критический уровень объема продаж (порога рентабельности), постоянных затрат, цены при заданной величине

соответствующих факторов;

122

• установить зону безопасности (зону безубыточности0 предприятия;

• исчислить необходимый объем продаж для получения заданной величины прибыли;

обосновать наиболее оптимальный вариант управленческих решений, касающихся изменения производственной мощности, ассортимента продукции, ценовой политики, вариантов оборудования, технология производства, приобретения комплектующих деталей и другие с целью минимизации затрат и увеличение прибыли.

Проведение расчетов, основанной на соотношение «затраты –объем -

прибыль», требует соблюдения ряда условий :

• необходимость деления издержек на две части – переменные и постоянные;

• переменные издержки изменяются в пропорционально объему производства ( реализация) продукции;

• постоянные издержки не изменяются в пределах релевантного (значимого) объема производство ( реализации) продукции, т.е. в диапазоне деловой активности предприятия который установлен исходя из производственной мощности предприятия и спроса на продукцию;

• тождество производства и реализации продукции в рамках рассматриваемого периода времени, т.е. запасы готовой продукции существенно не изменяются.

Маржинальный доход равен выручке от реализации – переменные затраты (M= P*X –V*X) или постоянные издержки + прибыль (M=F+I).

Ведем условные обозначения: F – постоянные расходы на весь объем деятельности; Р – цена единицы продукции; Х- объем деятельности; M- маржинальная прибыль на весь объем деятельности; m- маржинальная прибыль на единицу объема деятельности;V- переменные расходы на единицу объема деятельности;f-постоянные расходы на единицу объема

деятельности; i- прибыль на единицу продукции; I- прибыль на весь выпуск.

123

Маржинальный доход на единицу равен: цена за единицу – переменные расходы на единицу (m = p-v) или постоянные издержки на единицу объема деятельности + прибыль на единицу объема деятельности (m

= f + i).

Точка безубыточности в натуральном выражении определяется путем деления постоянных расходов на весь объем деятельности на маржинальный доход на единицу (F/ p - v) :80000 / 500 – 300 = 400

Критическая точка в стоимостном выражении определяется путем деления постоянных расходов на весь объем деятельности на разность 1- (переменные издержки на единицу : цену единицы изделия), то есть F/ 1-

(v/p) .

Точка нулевой прибыли в стоимостном выражении с использованием долей объема продаж при производстве нескольких видов изделий определяется следующим образом:

Введем условные обозначения, где К- доля объема реализации конкретного продукта в общем объеме реализации; V- переменные издержки единицы конкретного изделия; Р – цена единицы конкретного изделия; F- постоянные затраты, тогда формула будет следующей

F : (1- (V1 : P1 * K1 + V2 : P2 * K2 +…+ Vn : Pn *Kn)

Существует следующая необходимость использования показателя маржинальной прибыли:

• Составляются многоступенчатые внутренние отчеты.

• Показатель маржинальной прибыли позволяет осуществить переход на выпуск изделий с наибольшей ставкой покрытия. Изделия с отрицательной ставкой покрытия подлежат исключению из производственной программы, так как в этом случае цена изделия не покрывает переменные расходы на единицу продукции (переменные расходы

> цена). Если производить и продавать продукты с боле высокой ставкой покрытия, то предприятие получает более высокую величину суммы

124

покрытия (маржинальнальная прибыль на весь объем деятельности) и, следовательно, более высокое значение прибыли.

Для расчета точки критического объема реализации в процентах к максимальному объему, который принимается за 100%, может быть

использована формула:

BE P = F/M*100% (10)

Если ставится задача определить объем реализации продукции для получения определенной суммы прибыли, тогда формула будет выглядеть следующим образом:

К = F+I / P-V (11)

При многономенклатурном производстве этот показатель определяется в стоимостном выражении:

Выручка от реализации продукции (S) = F+I / Mу, (12)

где Му- удельный вес маржинального дохода в выручке от реализации продукции.

Важным является определение зоны безопасности, которая определяется как разность между фактическим и безубыточным объемом продаж. Для определения зоны безопасности аналитическим методом используется следующая формула:

Зона безопасности = S-BEP/S (13)

Приведенные расчеты показывают, что безубыточный объем продаж и зона безопасности зависят от суммы постоянных и переменных затрат, а также от уровня цен на продукцию. При повышении цен нужно меньше реализовывать продукции, чтобы получить необходимую сумму выручки для компенсации постоянных издержек предприятия, и наоборот, при снижении уровня цен безубыточный объем реализации возрастает. Увеличение же удельных переменных и постоянных затрат повышает порог рентабельности и уменьшает зону безопасности.

Поэтому каждое предприятие стремится к сокращению постоянных издержек. Оптимальным считается тот план, который позволяет снизить

125

долю постоянных затрат на единицу продукции, уменьшить безубыточный объем продаж и увеличить зону безопасности.

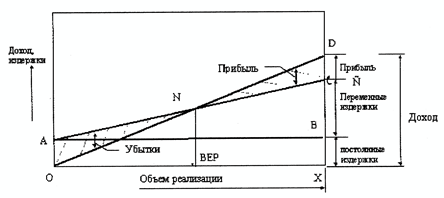

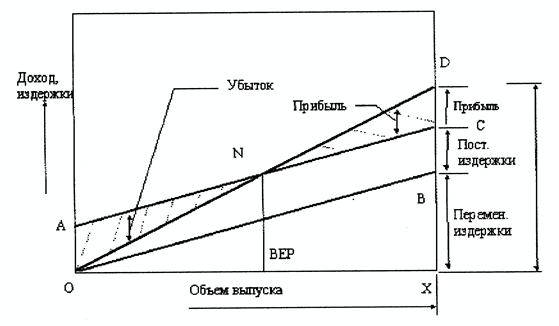

Г р а ф и ческий метод. Сущность анализа безубыточности полностью раскрывается на графике безубыточности (рис.4). Этот график показывает объем произведенной продукции в натуральном выражении на горизонтальной оси и величину дохода или издержек в стоимостном выражении на вертикальной оси. Можно было бы построить аналогичный график, откладывая по горизонтальной оси объем выпуска в процентах к полной мощности.

Линия АВ, показывающая постоянные издержки, которые не меняются в зависимости от объема, проходит параллельно оси Х. Вертикальное расстояние между линией АВ и линией АС при любом определенном объеме характеризует совокупные переменные издержки производства данного объема продукции, а вертикальное расстояние между ОА и АС при любом определенном объеме производства характеризует совокупные издержки производства данного объема. Когда продукция не реализуется, совокупные издержки не равны нулю, а равны ОА. Когда объем выпуска равен Х, совокупные издержки представлены линией СХ, которая равна ХВ + ВС (ХВ

– фиксированные элементы издержек (то же, что ОА) и ВС – переменные элементы издержек).

Рис.4. Графическое представление точки безубыточности

АС- линия совокупных издержек; OD – линия дохода

126

Для каждой конкретной цены продажи единицы конечного продукта линия ОD будет показывать величину доходов при различных объемах продаж. Пересечение линии совокупного дохода с линией совокупных издержек определяет точку безубыточности (BEP) N, точку, в которой совокупный доход равен совокупным издержкам (переменным и постоянным). Любая разность по вертикали между линией совокупного дохода и совокупных издержек справа от BEP показывает прибыль при данном объеме производства, в то время как убытки будут показываться на графике слева от BEP, потому как в этом случае совокупные издержки превышают совокупный доход.

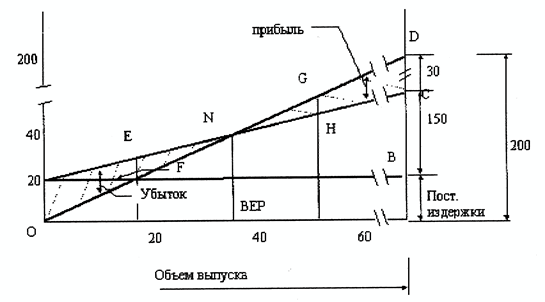

В качестве примера попробуем построить график безубыточности для следующего случая:

Цена реализации за единицу составляет 2 руб., переменные издержки на единицу – 1,5 руб., постоянные издержки за год – 20000 руб., объем выпуска за год – 100000руб.

На графике мы можем видеть зависимость объема производства от переменных затрат, постоянных затрат, цен на продукцию. И мы можем проследить влияние всех этих факторов на получение безубыточного объема выпуска.

127

Рис.5. Графическое представление точки безубыточности для расчетного примера

Из графика видно, что предприятие должно производить как минимум

40000 единиц продукции в год, чтобы покрыть все затраты. Когда объем производства только 20000 единиц продукции, издержки будут составлять

50000руб., в то время как доходы лишь 40000руб. Таким образом, предприятие теряет 10000руб. (вертикальная линия EF). Аналогично можно видеть, что когда предприятие производит 60000 единиц продукции, оно будет иметь прибыль 10000руб., что на графике представлено GH.

Существует еще один способ графического представления анализа безубыточности, который носит название «обратного графика безубыточности». На первый взгляд может показаться, что он отличается от того, который был рассмотрен выше, хотя в основе своей они совершенно одинаковы.

Различие состоит в том, что переменные издержки показаны снизу, а постоянные- сверху. Здесь, переменные издержки представлены в виде расстояния по вертикали между осью ОХ и линией ОВ, начинающейся в начале О. Постоянные издержки добавляются по вертикали, оставаясь

неизменными. В результате этого линия совокупных издержек АС проходит

128

параллельно ОВ на расстоянии, равном АО=ВС, что соответствует постоянным издержкам.

Рис.6. Обратный график безубыточности

АС- линия совокупных издержек; OD- линия дохода

Таким образом, любая организация может выбрать тот способ определения безубыточного объема производства и реализации, который ей удобен. На наш взгляд наиболее оптимальным является метод на основе маржинального дохода. В нем прослеживается новизна и он легко адаптируется в российских условиях. Информационная обеспеченность происходит из форм бухгалтерской отчетности, которые доступны всем пользователям, как с прямым, так и косвенным финансовым интересом.

Лекция 7. Финансовое планирование и прогнозирование в корпорации

1. Понятие и сущность финансового планирования

129

Финансовое планирование — инструмент управления финансами предприятия.

Финансовое планирование — это планирование всех доходов и направлений расходования денежных средств для обеспечения развития организации. Основными целями этого процесса являются установление соответствия между наличием финансовых ресурсов организации и потребностью в них, выбор эффективных источников формирования финансовых ресурсов и выгодных вариантов их использования.

В процессе финансового планирования устанавливается оптимальная пропорция между финансовыми и материальными ресурсами. Финансовое планирование в организациях взаимосвязано с планированием хозяйственной деятельности и строится на основе показателей производственного плана (объема производства, реализации, сметы затрат на производство, плана капитальных вложений и т. д.). В процессе составления проекта финансового плана осуществляется критический подход к показателям производственного плана, выявляются и используются неучтенные в них внутрихозяйственные резервы и пути более эффективного использования производственной мощности предприятия, более рационального расходования материальных ресурсов, повышения качества продукции, расширения ассортимента и др. Вместе с тем финансовое планирование призвано определить оптимальные пропорции в сфере финансовых отношений, т. е. обеспечить рациональное соотношение между объемом, темпами роста производства и финансовыми ресурсами предприятия, между бюджетными, собственными и кредитными ресурсами, направляемыми на расширение производства.

Финансовое планирование осуществляется посредством составления финансовых планов разного содержания и назначения в зависимости от задач и объектов планирования. Исходя из этого финансовые планы следует разделить на долгосрочные, текущие и оперативные.

В долгосрочном финансовом плане определяются ключевые финансовые параметры развития организации, разрабатываются

130

стратегические изменения в движении ее финансовых потоков. В текущем финансовом плане все разделы плана развития организации увязываются с финансовыми показателями, определяются влияние финансовых потоков на производство и продажу, конкурентоспособность организации в текущем периоде. Оперативный финансовый план включает краткосрочные тактические действия — составление и исполнение платежного и налогового календаря, кассового плана на месяц, декаду, неделю.

Задачи финансового планирования:

• выявление резервов увеличения доходов организации и способов их мобилизации;

• эффективное использование финансовых ресурсов, определение наиболее рациональных направлений развития организации, обеспечивающих в планируемом периоде наибольшую прибыль;

• увязка финансовых ресурсов с показателями производственного плана организации;

• обеспечение оптимальных финансовых взаимоотношений с бюджетом, банками и другими финансовыми структурами.

Объектами финансового планирования являются:

• движение финансовых ресурсов;

• финансовые отношения, возникающие при формировании, распределении и использовании финансовых ресурсов;

• стоимостные пропорции, образуемые в результате распределения финансовых ресурсов.

2. Принципы финансового планирования организации

Выделение приоритетов. Финансовое планирование связано с реально существующей сложностью планируемых объектов и процессов. При финансовом планировании важно выделить наиболее существенные связи и зависимости, объединить их в модули, учитывающие сферы финансовой

131

деятельности организации и являющиеся структурными элементами единого плана. Такой подход позволяет разбить процесс финансового планирования на отдельные плановые расчеты и упростить процесс разработки и реализации плана, а также контроля за его выполнением.

Прогнозирование состояния как внешней, так и внутренней, экономической, финансовой среды организации осуществляется путем систематического анализа основных факторов. Качество прогноза определяет и качество финансового плана.

Обеспечение финансовой безопасности. Финансовое планирование должно учитывать финансовые риски, связанные с принятием финансовых решений, а также возможности исключения или уменьшения рисков.

Оптимизация. В соответствии с данным принципом финансовое планирование должно обеспечить выбор допустимых и наилучших с точки зрения ограничений альтернатив использования финансовых ресурсов.

Координация и интеграция. При финансовом планировании следует учитывать интеграцию различных сфер деятельности организации.

Упорядочение. С помощью финансового планирования создается единый порядок действий всех работников организации.

Контроль. Финансовое планирование позволяет наладить эффективную систему контроля за производственно-хозяйственной деятельностью, анализ работы всех подразделений организации.

Документирование. Финансовое планирование обеспечивает документированное представление процесса финансово-хозяйственной деятельности организации.

В практике финансового планирования следует выделить три способа планирования. При первом способе планирования оно осуществляется снизу вверх, от низших уровней иерархии к высшим. Низшие структурные подразделения сами составляют детальный финансовый план своей работы и впоследствии интегрируются на верхних ступенях, образуя в итоге

финансовый план организации.

132

При втором способе финансовое планирование осуществляется сверху вниз. В этом случае процесс финансового планирования осуществляется исходя из плана организации путем детализации его показателей сверху вниз по иерархии. При этом структурные подразделения должны преобразовать поступающие к ним финансовые планы вышестоящих уровней в планы своих подразделений.

Третий способ — встречное планирование, которое представляет собой синтез первого и второго способов финансового планирования. Этот способ предусматривает разработку финансового плана в два этапа. На первом этапе (сверху вниз) производится текущее финансовое планирование по главным целям. На втором этапе (снизу вверх) составляется окончательный финансовый план по системе детализированных показателей. При этом в окончательные финансовые планы включаются по согласованию различных уровней наиболее удачные решения.

3. Сущность процессов финансового планирования

Финансовое планирование — это процесс определения будущих действий по формированию и использованию [[Финансовые ресурсы/финансовых ресурсов]], в ходе которого принимаются целевые установки количественного и качественного характера, относящиеся к финансовой деятельности предприятия и определяются пути наиболее эффективного их достижения.

Цели финансового планирования:

• обеспечение воспроизводственного процесса соответствующими как по объему, так и по структуре финансовыми ресурсами;

• определение объекта планирования;

• разработка систем финансовых планов с выделением оперативных, административных и стратегических планов;

• расчет необходимых финансовых ресурсов;

133

• расчет объемов и структуры внутреннего и внешнего финансирования, выявление резервов и определение объемов дополнительного финансирования;

• прогноз доходов и расходов предприятия.

Финансовое планирование тесно связано и опирается на маркетинговый, производственный и другие планы предприятия, подчиняется миссии и общей стратегии предприятия.

Планирование необходимо для того:

• чтобы понимать, где, когда и для кого предприятие собирается производить и продавать продукцию;

• чтобы знать, какие ресурсы и когда понадобятся предприятию для достижения поставленных целей;

• чтобы добиться эффективного использования привлеченных ресурсов;

• чтобы предвидеть неблагоприятные ситуации, анализировать возможные риски и предусматривать конкретные мероприятия по их снижению.

4. Задачи финансового планирования

Важной задачей в области управления финансами предприятия является задача бюджетирования, или формирования комплексного финансового плана.

Финансовый план дает четкое понимание и возможность анализа различных вариантов достижения поставленных целей, с последующим выбором из них оптимальных по заданным критериям: прибыли, поступлений денежных средств, структуры баланса и т. д. Определяет показатели, которые будут использоваться при оценке деятельности. Обсуждает возможные изменения в планах, связанных с новой ситуацией.

Корректирует планы, с учетом предложенных поправок.

134

В зависимости от поставленных задач различают следующие виды бюджетов, которые классифицируются по срокам на: краткосрочные (год, квартал); долгосрочные, связанные с капитальными вложениями (составляются на более длительный период).

5. Этапы финансового планирования

Основные этапы процесса финансового планирования:

1. Анализ финансового положения компании.

2. Составление прогнозных смет и бюджетов.

3. Определение общей потребности компании в финансовых ресурсах.

4. Прогнозирование структуры источников финансирования.

5. Разработка действенной системы контроля и управления.

6. Разработка процедуры корректировки составленных планов

135

6. Финансовое прогнозирование

Расчет потребности в дополнительном внешнем финансировании

Основой финансового планирования является финансовое прогнозирование, т. е. оценка возможных финансовых последствий принимаемых решений и внешних факторов, влияющих на результаты деятельности компании. Отправной точкой финансового прогнозирования является прогноз продаж и соответствующих им расходов; конечной точкой и целью — расчет потребностей в дополнительном финансировании.

Главная задача финансового прогнозирования состоит в определении дополнительных потребностей финансирования, которые появляются вследствие увеличения объемов реализации товаров или предоставления услуг.

Прогнозирование дополнительных финансовых потребностей

Расширение деятельности предприятия (увеличение объемов продаж) неизбежно приводит к необходимости увеличения его активов (основных и оборотных средств). Сообразно этому увеличению активов должны появиться дополнительные источники финансирования. Часть этих источников (например, кредиторская задолженность и начисленные обязательства) увеличиваются в соответствии с наращиванием объемов реализации предприятия. Разница между увеличением активов и пассивов и составляет потребность в дополнительном финансировании.

Таким образом, потребность во внешнем финансировании будет тем больше, чем больше существующие активы, темп прироста выручки и норма распределения чистой прибыли на дивиденды, и тем меньше, чем больше краткосрочные пассивы и чистая рентабельность реализованной продукции.

В процессе принятия решения о дополнительном финансировании выделяют основные этапы прогнозирования потребностей финансирования:

136

• составление прогноза продаж на основе статистических методов с использованием экономико-математических моделей, а также на основе экспертных оценок;

• составление прогноза переменных затрат;

• составление прогноза финансирования основных и оборотных активов, требуемых для достижения необходимого объема продаж;

• расчет потребностей во внешнем финансировании и изыскание соответствующих источников.

Расчет потребности во внешнем финансировании осуществляется с помощью метода процента от продаж.

В основе данного метода лежат следующие предположения:

• переменные затраты, текущие активы и текущие обязательства увеличиваются пропорционально увеличению объема продаж;

• изменение постоянных затрат связано с максимальной величиной и фактической степенью загрузки мощностей;

• процент увеличения стоимости основных средств рассчитывается под заданный процент наращивания оборота в соответствии с технологическими условиями бизнеса и с учетом наличных недогруженных основных средств на начало периода прогнозирования, степенью материального

и морального износа наличных средств производства и т. п.;

• долгосрочные обязательства и акционерный капитал берутся в прогноз неизменными;

• нераспределенная прибыль прогнозируется с учетом нормы распределения чистой прибыли на дивиденды и чистой рентабельности реализованной продукции: к нераспределенной прибыли базового периода прибавляется прогнозируемая чистая прибыль и вычитаются дивиденды.

Если у предприятия нет возможностей или желания привлекать дополнительные источники средств, возможными путями решения проблемы

137

являются снижение нормы распределения прибыли на дивиденды и увеличение показателя чистой рентабельности продаж.

Проведя необходимые корректировки рассчитывают, сколько пассивов не хватает, чтобы покрыть необходимые активы. Это и будет необходимая сумма дополнительного внешнего финансирования.

Данной методике соответствует следующая формула для расчета потребности в дополнительном финансировании:

Дополнительное финансирование =

Аф α — Пф α- Рп Вф ( 1 + α) ( 1 — ∂) ,

• Аф — изменяемые активы отчетного баланса;

• α- прогнозируемый темп роста объема продаж;

• Пф — изменяемые пассивы отчетного баланса;

• Рп — чистая рентабельность продаж;

• Вф — выручка отчетного периода;

• ∂- норма распределения чистой прибыли на дивиденды.

Из формулы видно, что потребность во внешнем финансировании тем больше, чем больше нынешние активы и темп роста выручки и норма распределения чистой прибыли на дивиденды, и тем меньше, чем больше нынешние пассивы и чистая рентабельность реализованной продукции.

Точные данные о необходимых объемах внешнего финансирования формула дает в случае, когда предприятие работает с полной загрузкой мощностей и процент увеличения стоимости основных средств совпадает с процентом увеличения объемов производства и реализации продукции.

В данную формулу могут быть заложены и будущие планируемые значения рентабельности продаж и нормы распределения прибыли на дивиденды.

Цель экспресс-методов финансового прогнозирования — расчет объемов дополнительного финансирования (или величины средств, требующих размещения) при выполнении запланированного изменения

объемов деятельности.

138

Просчитав все это, выясняют, сколько пассивов не хватает, чтобы покрыть необходимые активы. Это и будет потребность в дополнительном внешнем финансировании. Рассчитать эту сумму можно также по формуле

EFN = (A/S) · DS — (L/ S) · DS — (PM) · (PS) · (1 — d),

• A/S — изменяемые активы отчетного баланса, выраженные в процентах от продаж;

• DS — темп роста выручки или изменение объемов продаж;

• L/S — изменяемые пассивы отчетного баланса, выраженные в процентах от продаж;

• PM — рентабельность реализации фактическая (чистая прибыль фактическая / выручка фактическая);

• PS — планируемый объем реализации или прогнозная выручка;

• d — доля выплаченных дивидендов (дивиденды фактические /

чистая прибыль фактическая).

Дата: 2019-02-25, просмотров: 481.