Введем условные обозначения, где К- доля объема реализации конкретного продукта в общем объеме реализации; V- переменные издержки единицы конкретного изделия; Р – цена единицы конкретного изделия; F- постоянные затраты, тогда формула будет следующей

F : (1- (V1 : P1 * K1 + V2 : P2 * K2 +…+ Vn : Pn *Kn)

Существует следующая необходимость использования показателя маржинальной прибыли:

• Составляются многоступенчатые внутренние отчеты.

• Показатель маржинальной прибыли позволяет осуществить переход на выпуск изделий с наибольшей ставкой покрытия. Изделия с отрицательной ставкой покрытия подлежат исключению из производственной программы, так как в этом случае цена изделия не покрывает переменные расходы на единицу продукции (переменные расходы

> цена). Если производить и продавать продукты с боле высокой ставкой покрытия, то предприятие получает более высокую величину суммы

124

покрытия (маржинальнальная прибыль на весь объем деятельности) и, следовательно, более высокое значение прибыли.

Для расчета точки критического объема реализации в процентах к максимальному объему, который принимается за 100%, может быть

использована формула:

BE P = F/M*100% (10)

Если ставится задача определить объем реализации продукции для получения определенной суммы прибыли, тогда формула будет выглядеть следующим образом:

К = F+I / P-V (11)

При многономенклатурном производстве этот показатель определяется в стоимостном выражении:

Выручка от реализации продукции (S) = F+I / Mу, (12)

где Му- удельный вес маржинального дохода в выручке от реализации продукции.

Важным является определение зоны безопасности, которая определяется как разность между фактическим и безубыточным объемом продаж. Для определения зоны безопасности аналитическим методом используется следующая формула:

Зона безопасности = S-BEP/S (13)

Приведенные расчеты показывают, что безубыточный объем продаж и зона безопасности зависят от суммы постоянных и переменных затрат, а также от уровня цен на продукцию. При повышении цен нужно меньше реализовывать продукции, чтобы получить необходимую сумму выручки для компенсации постоянных издержек предприятия, и наоборот, при снижении уровня цен безубыточный объем реализации возрастает. Увеличение же удельных переменных и постоянных затрат повышает порог рентабельности и уменьшает зону безопасности.

Поэтому каждое предприятие стремится к сокращению постоянных издержек. Оптимальным считается тот план, который позволяет снизить

125

долю постоянных затрат на единицу продукции, уменьшить безубыточный объем продаж и увеличить зону безопасности.

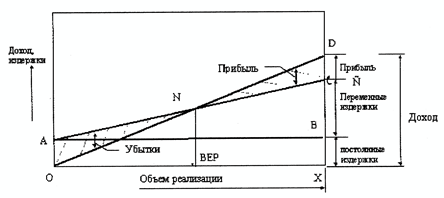

Г р а ф и ческий метод. Сущность анализа безубыточности полностью раскрывается на графике безубыточности (рис.4). Этот график показывает объем произведенной продукции в натуральном выражении на горизонтальной оси и величину дохода или издержек в стоимостном выражении на вертикальной оси. Можно было бы построить аналогичный график, откладывая по горизонтальной оси объем выпуска в процентах к полной мощности.

Линия АВ, показывающая постоянные издержки, которые не меняются в зависимости от объема, проходит параллельно оси Х. Вертикальное расстояние между линией АВ и линией АС при любом определенном объеме характеризует совокупные переменные издержки производства данного объема продукции, а вертикальное расстояние между ОА и АС при любом определенном объеме производства характеризует совокупные издержки производства данного объема. Когда продукция не реализуется, совокупные издержки не равны нулю, а равны ОА. Когда объем выпуска равен Х, совокупные издержки представлены линией СХ, которая равна ХВ + ВС (ХВ

– фиксированные элементы издержек (то же, что ОА) и ВС – переменные элементы издержек).

Рис.4. Графическое представление точки безубыточности

АС- линия совокупных издержек; OD – линия дохода

126

Для каждой конкретной цены продажи единицы конечного продукта линия ОD будет показывать величину доходов при различных объемах продаж. Пересечение линии совокупного дохода с линией совокупных издержек определяет точку безубыточности (BEP) N, точку, в которой совокупный доход равен совокупным издержкам (переменным и постоянным). Любая разность по вертикали между линией совокупного дохода и совокупных издержек справа от BEP показывает прибыль при данном объеме производства, в то время как убытки будут показываться на графике слева от BEP, потому как в этом случае совокупные издержки превышают совокупный доход.

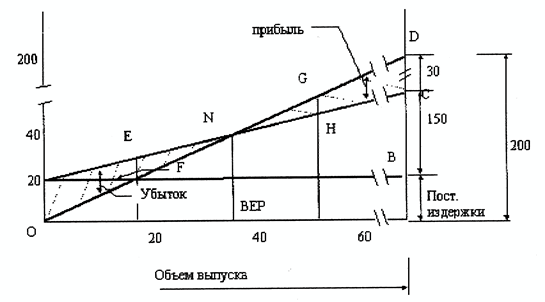

В качестве примера попробуем построить график безубыточности для следующего случая:

Цена реализации за единицу составляет 2 руб., переменные издержки на единицу – 1,5 руб., постоянные издержки за год – 20000 руб., объем выпуска за год – 100000руб.

На графике мы можем видеть зависимость объема производства от переменных затрат, постоянных затрат, цен на продукцию. И мы можем проследить влияние всех этих факторов на получение безубыточного объема выпуска.

127

Рис.5. Графическое представление точки безубыточности для расчетного примера

Из графика видно, что предприятие должно производить как минимум

40000 единиц продукции в год, чтобы покрыть все затраты. Когда объем производства только 20000 единиц продукции, издержки будут составлять

50000руб., в то время как доходы лишь 40000руб. Таким образом, предприятие теряет 10000руб. (вертикальная линия EF). Аналогично можно видеть, что когда предприятие производит 60000 единиц продукции, оно будет иметь прибыль 10000руб., что на графике представлено GH.

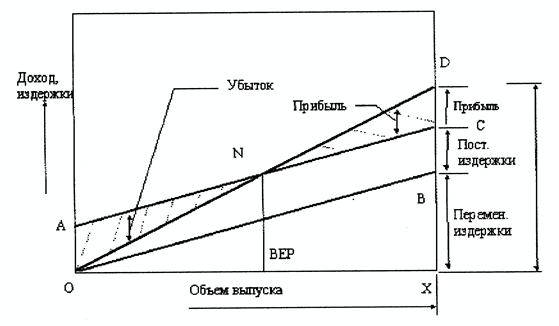

Существует еще один способ графического представления анализа безубыточности, который носит название «обратного графика безубыточности». На первый взгляд может показаться, что он отличается от того, который был рассмотрен выше, хотя в основе своей они совершенно одинаковы.

Различие состоит в том, что переменные издержки показаны снизу, а постоянные- сверху. Здесь, переменные издержки представлены в виде расстояния по вертикали между осью ОХ и линией ОВ, начинающейся в начале О. Постоянные издержки добавляются по вертикали, оставаясь

неизменными. В результате этого линия совокупных издержек АС проходит

128

параллельно ОВ на расстоянии, равном АО=ВС, что соответствует постоянным издержкам.

Рис.6. Обратный график безубыточности

АС- линия совокупных издержек; OD- линия дохода

Таким образом, любая организация может выбрать тот способ определения безубыточного объема производства и реализации, который ей удобен. На наш взгляд наиболее оптимальным является метод на основе маржинального дохода. В нем прослеживается новизна и он легко адаптируется в российских условиях. Информационная обеспеченность происходит из форм бухгалтерской отчетности, которые доступны всем пользователям, как с прямым, так и косвенным финансовым интересом.

Лекция 7. Финансовое планирование и прогнозирование в корпорации

1. Понятие и сущность финансового планирования

129

Финансовое планирование — инструмент управления финансами предприятия.

Финансовое планирование — это планирование всех доходов и направлений расходования денежных средств для обеспечения развития организации. Основными целями этого процесса являются установление соответствия между наличием финансовых ресурсов организации и потребностью в них, выбор эффективных источников формирования финансовых ресурсов и выгодных вариантов их использования.

В процессе финансового планирования устанавливается оптимальная пропорция между финансовыми и материальными ресурсами. Финансовое планирование в организациях взаимосвязано с планированием хозяйственной деятельности и строится на основе показателей производственного плана (объема производства, реализации, сметы затрат на производство, плана капитальных вложений и т. д.). В процессе составления проекта финансового плана осуществляется критический подход к показателям производственного плана, выявляются и используются неучтенные в них внутрихозяйственные резервы и пути более эффективного использования производственной мощности предприятия, более рационального расходования материальных ресурсов, повышения качества продукции, расширения ассортимента и др. Вместе с тем финансовое планирование призвано определить оптимальные пропорции в сфере финансовых отношений, т. е. обеспечить рациональное соотношение между объемом, темпами роста производства и финансовыми ресурсами предприятия, между бюджетными, собственными и кредитными ресурсами, направляемыми на расширение производства.

Финансовое планирование осуществляется посредством составления финансовых планов разного содержания и назначения в зависимости от задач и объектов планирования. Исходя из этого финансовые планы следует разделить на долгосрочные, текущие и оперативные.

В долгосрочном финансовом плане определяются ключевые финансовые параметры развития организации, разрабатываются

130

стратегические изменения в движении ее финансовых потоков. В текущем финансовом плане все разделы плана развития организации увязываются с финансовыми показателями, определяются влияние финансовых потоков на производство и продажу, конкурентоспособность организации в текущем периоде. Оперативный финансовый план включает краткосрочные тактические действия — составление и исполнение платежного и налогового календаря, кассового плана на месяц, декаду, неделю.

Задачи финансового планирования:

• выявление резервов увеличения доходов организации и способов их мобилизации;

• эффективное использование финансовых ресурсов, определение наиболее рациональных направлений развития организации, обеспечивающих в планируемом периоде наибольшую прибыль;

• увязка финансовых ресурсов с показателями производственного плана организации;

• обеспечение оптимальных финансовых взаимоотношений с бюджетом, банками и другими финансовыми структурами.

Объектами финансового планирования являются:

• движение финансовых ресурсов;

• финансовые отношения, возникающие при формировании, распределении и использовании финансовых ресурсов;

• стоимостные пропорции, образуемые в результате распределения финансовых ресурсов.

2. Принципы финансового планирования организации

Выделение приоритетов. Финансовое планирование связано с реально существующей сложностью планируемых объектов и процессов. При финансовом планировании важно выделить наиболее существенные связи и зависимости, объединить их в модули, учитывающие сферы финансовой

131

деятельности организации и являющиеся структурными элементами единого плана. Такой подход позволяет разбить процесс финансового планирования на отдельные плановые расчеты и упростить процесс разработки и реализации плана, а также контроля за его выполнением.

Прогнозирование состояния как внешней, так и внутренней, экономической, финансовой среды организации осуществляется путем систематического анализа основных факторов. Качество прогноза определяет и качество финансового плана.

Обеспечение финансовой безопасности. Финансовое планирование должно учитывать финансовые риски, связанные с принятием финансовых решений, а также возможности исключения или уменьшения рисков.

Оптимизация. В соответствии с данным принципом финансовое планирование должно обеспечить выбор допустимых и наилучших с точки зрения ограничений альтернатив использования финансовых ресурсов.

Координация и интеграция. При финансовом планировании следует учитывать интеграцию различных сфер деятельности организации.

Упорядочение. С помощью финансового планирования создается единый порядок действий всех работников организации.

Контроль. Финансовое планирование позволяет наладить эффективную систему контроля за производственно-хозяйственной деятельностью, анализ работы всех подразделений организации.

Документирование. Финансовое планирование обеспечивает документированное представление процесса финансово-хозяйственной деятельности организации.

В практике финансового планирования следует выделить три способа планирования. При первом способе планирования оно осуществляется снизу вверх, от низших уровней иерархии к высшим. Низшие структурные подразделения сами составляют детальный финансовый план своей работы и впоследствии интегрируются на верхних ступенях, образуя в итоге

финансовый план организации.

132

При втором способе финансовое планирование осуществляется сверху вниз. В этом случае процесс финансового планирования осуществляется исходя из плана организации путем детализации его показателей сверху вниз по иерархии. При этом структурные подразделения должны преобразовать поступающие к ним финансовые планы вышестоящих уровней в планы своих подразделений.

Третий способ — встречное планирование, которое представляет собой синтез первого и второго способов финансового планирования. Этот способ предусматривает разработку финансового плана в два этапа. На первом этапе (сверху вниз) производится текущее финансовое планирование по главным целям. На втором этапе (снизу вверх) составляется окончательный финансовый план по системе детализированных показателей. При этом в окончательные финансовые планы включаются по согласованию различных уровней наиболее удачные решения.

3. Сущность процессов финансового планирования

Финансовое планирование — это процесс определения будущих действий по формированию и использованию [[Финансовые ресурсы/финансовых ресурсов]], в ходе которого принимаются целевые установки количественного и качественного характера, относящиеся к финансовой деятельности предприятия и определяются пути наиболее эффективного их достижения.

Цели финансового планирования:

• обеспечение воспроизводственного процесса соответствующими как по объему, так и по структуре финансовыми ресурсами;

• определение объекта планирования;

• разработка систем финансовых планов с выделением оперативных, административных и стратегических планов;

• расчет необходимых финансовых ресурсов;

133

• расчет объемов и структуры внутреннего и внешнего финансирования, выявление резервов и определение объемов дополнительного финансирования;

• прогноз доходов и расходов предприятия.

Финансовое планирование тесно связано и опирается на маркетинговый, производственный и другие планы предприятия, подчиняется миссии и общей стратегии предприятия.

Планирование необходимо для того:

• чтобы понимать, где, когда и для кого предприятие собирается производить и продавать продукцию;

• чтобы знать, какие ресурсы и когда понадобятся предприятию для достижения поставленных целей;

• чтобы добиться эффективного использования привлеченных ресурсов;

• чтобы предвидеть неблагоприятные ситуации, анализировать возможные риски и предусматривать конкретные мероприятия по их снижению.

4. Задачи финансового планирования

Важной задачей в области управления финансами предприятия является задача бюджетирования, или формирования комплексного финансового плана.

Финансовый план дает четкое понимание и возможность анализа различных вариантов достижения поставленных целей, с последующим выбором из них оптимальных по заданным критериям: прибыли, поступлений денежных средств, структуры баланса и т. д. Определяет показатели, которые будут использоваться при оценке деятельности. Обсуждает возможные изменения в планах, связанных с новой ситуацией.

Корректирует планы, с учетом предложенных поправок.

134

В зависимости от поставленных задач различают следующие виды бюджетов, которые классифицируются по срокам на: краткосрочные (год, квартал); долгосрочные, связанные с капитальными вложениями (составляются на более длительный период).

5. Этапы финансового планирования

Основные этапы процесса финансового планирования:

1. Анализ финансового положения компании.

2. Составление прогнозных смет и бюджетов.

3. Определение общей потребности компании в финансовых ресурсах.

4. Прогнозирование структуры источников финансирования.

5. Разработка действенной системы контроля и управления.

6. Разработка процедуры корректировки составленных планов

135

6. Финансовое прогнозирование

Расчет потребности в дополнительном внешнем финансировании

Основой финансового планирования является финансовое прогнозирование, т. е. оценка возможных финансовых последствий принимаемых решений и внешних факторов, влияющих на результаты деятельности компании. Отправной точкой финансового прогнозирования является прогноз продаж и соответствующих им расходов; конечной точкой и целью — расчет потребностей в дополнительном финансировании.

Главная задача финансового прогнозирования состоит в определении дополнительных потребностей финансирования, которые появляются вследствие увеличения объемов реализации товаров или предоставления услуг.

Прогнозирование дополнительных финансовых потребностей

Расширение деятельности предприятия (увеличение объемов продаж) неизбежно приводит к необходимости увеличения его активов (основных и оборотных средств). Сообразно этому увеличению активов должны появиться дополнительные источники финансирования. Часть этих источников (например, кредиторская задолженность и начисленные обязательства) увеличиваются в соответствии с наращиванием объемов реализации предприятия. Разница между увеличением активов и пассивов и составляет потребность в дополнительном финансировании.

Таким образом, потребность во внешнем финансировании будет тем больше, чем больше существующие активы, темп прироста выручки и норма распределения чистой прибыли на дивиденды, и тем меньше, чем больше краткосрочные пассивы и чистая рентабельность реализованной продукции.

В процессе принятия решения о дополнительном финансировании выделяют основные этапы прогнозирования потребностей финансирования:

136

• составление прогноза продаж на основе статистических методов с использованием экономико-математических моделей, а также на основе экспертных оценок;

• составление прогноза переменных затрат;

• составление прогноза финансирования основных и оборотных активов, требуемых для достижения необходимого объема продаж;

• расчет потребностей во внешнем финансировании и изыскание соответствующих источников.

Расчет потребности во внешнем финансировании осуществляется с помощью метода процента от продаж.

В основе данного метода лежат следующие предположения:

• переменные затраты, текущие активы и текущие обязательства увеличиваются пропорционально увеличению объема продаж;

• изменение постоянных затрат связано с максимальной величиной и фактической степенью загрузки мощностей;

• процент увеличения стоимости основных средств рассчитывается под заданный процент наращивания оборота в соответствии с технологическими условиями бизнеса и с учетом наличных недогруженных основных средств на начало периода прогнозирования, степенью материального

и морального износа наличных средств производства и т. п.;

• долгосрочные обязательства и акционерный капитал берутся в прогноз неизменными;

• нераспределенная прибыль прогнозируется с учетом нормы распределения чистой прибыли на дивиденды и чистой рентабельности реализованной продукции: к нераспределенной прибыли базового периода прибавляется прогнозируемая чистая прибыль и вычитаются дивиденды.

Если у предприятия нет возможностей или желания привлекать дополнительные источники средств, возможными путями решения проблемы

137

являются снижение нормы распределения прибыли на дивиденды и увеличение показателя чистой рентабельности продаж.

Проведя необходимые корректировки рассчитывают, сколько пассивов не хватает, чтобы покрыть необходимые активы. Это и будет необходимая сумма дополнительного внешнего финансирования.

Данной методике соответствует следующая формула для расчета потребности в дополнительном финансировании:

Дополнительное финансирование =

Аф α — Пф α- Рп Вф ( 1 + α) ( 1 — ∂) ,

• Аф — изменяемые активы отчетного баланса;

• α- прогнозируемый темп роста объема продаж;

• Пф — изменяемые пассивы отчетного баланса;

• Рп — чистая рентабельность продаж;

• Вф — выручка отчетного периода;

• ∂- норма распределения чистой прибыли на дивиденды.

Из формулы видно, что потребность во внешнем финансировании тем больше, чем больше нынешние активы и темп роста выручки и норма распределения чистой прибыли на дивиденды, и тем меньше, чем больше нынешние пассивы и чистая рентабельность реализованной продукции.

Точные данные о необходимых объемах внешнего финансирования формула дает в случае, когда предприятие работает с полной загрузкой мощностей и процент увеличения стоимости основных средств совпадает с процентом увеличения объемов производства и реализации продукции.

В данную формулу могут быть заложены и будущие планируемые значения рентабельности продаж и нормы распределения прибыли на дивиденды.

Цель экспресс-методов финансового прогнозирования — расчет объемов дополнительного финансирования (или величины средств, требующих размещения) при выполнении запланированного изменения

объемов деятельности.

138

Просчитав все это, выясняют, сколько пассивов не хватает, чтобы покрыть необходимые активы. Это и будет потребность в дополнительном внешнем финансировании. Рассчитать эту сумму можно также по формуле

EFN = (A/S) · DS — (L/ S) · DS — (PM) · (PS) · (1 — d),

• A/S — изменяемые активы отчетного баланса, выраженные в процентах от продаж;

• DS — темп роста выручки или изменение объемов продаж;

• L/S — изменяемые пассивы отчетного баланса, выраженные в процентах от продаж;

• PM — рентабельность реализации фактическая (чистая прибыль фактическая / выручка фактическая);

• PS — планируемый объем реализации или прогнозная выручка;

• d — доля выплаченных дивидендов (дивиденды фактические /

чистая прибыль фактическая).

Корпоративная отчетность

Корпоративная отчетность представляет собой комплекс отчетов, обеспечивающих достоверное и полное представление об экономическом потенциале и тенденциях развития корпорации в условиях окружающей рыночной среды.

Принципы подготовки корпоративной отчетности неразрывно связаны с реализацией миссии, стратегии и целей деятельности корпорации. Основные элементы стратегии развития корпорации, в том числе маркетинговой, товарной, ассортиментной, социальной, производственной, инвестиционной, финансовой, необходимо раскрыть в самостоятельном разделе пояснений к корпоративной отчетности.

Основная часть корпоративной отчетности аккумулирована в пояснительной записке, которая состоит из ниже следующих

178

документов:

Учетная политика и ее изменения;

Макро и микроэкономическая среда корпорации; Диверсификация бизнеса;

Производство и продажа продукции, работ, услуг; Качество выпускаемой продукции, работ, услуг; Динамика активов;

Динамика обязательств; Капитал и резервы;

Информация о структуре акционерного капитала; Доходы и расходы по обычным видам деятельности; Анализ показателей EBIT и EBIDTA; Трансакционные издержки;

События после отчетной даты;

Условные факты хозяйственной деятельности; Информация о связанных сторонах; Информация по сегментам;

Информация о государственной помощи; Информация по прекращаемой деятельности;

Расходы на научно-исследовательские и опытно-

конструкторские работы;

Информация об участии в совместной деятельности;

Перечень дочерних обществ, место государственной регистрации или место ведения хозяйственной деятельности, доля участия головной организации в дочернем обществе, доля принадлежащих головной организации голосующих акций, стоимостная оценка влияния на финансовое положение группы, оказанного приобретением и

выбытием дочерних и зависимых обществ на отчетную дату, и на

179

финансовые показатели ее деятельности за отчетный период;

Перечень зависимых обществ с указанием полного наименования места государственной регистрации или места ведения хозяйственной деятельности, величины уставного капитала, доли участия головной организации в зависимом обществе, доли принадлежащих головной организации голосующих акций;

Риски корпорации;

Кадровый потенциал и социальная политика (элементы социальной отчетности);

Информация о видах вознаграждений персонала, системе вознаграждения Совета директоров;

Методы и структура корпоративного управления;

Стратегия корпорации и результаты реализации принятых ранее стратегических решений;

Методы управления стоимостью компании, информация о динамике изменения капитализации (курсовой стоимости акций);

Оценка стоимости корпорации на основе дисконтированных денежных потоков (DСF) и экономической добавленной стоимости (EVA).

В целом все структурные элементы корпоративной отчетности можно представить в таблице 10.1

Таблица 10.1

Структурные элементы системы корпоративной отчетности

| Элементы системы | Индивидуальная отчетность | Консолидированная отчетность |

| Цель | Формирование информации об экономическом потенциале корпорации, стратегии развития и существенных рисках, обеспечивающей достаточную степень привлекательности в глазах инвесторов для устойчивого роста ее стоимости и способствующей минимизации конфликта интересов у различных агентских групп | |

180

| Основополагающие допущения | Метод начисления, непрерывность деятельности | |

| Качественные характеристики | Понятность, уместность, надежность, сопоставимость, достоверность, объективность, полнота | |

| Качественные характеристики | Активы, капитал, обязательства, доходы, расходы, показатели реализации стратегии корпорации | Активы, капитал, обязательства, доходы, расходы, гудвил, доля меньшинства, показатели реализации стратегии корпорации |

| Состав отчетности: | ||

| Бухгалтерский баланс | Статический, динамический | |

| Отчет и прибыли и убытках | - Классификация расходов по характеру; - Классификация расходов по функциям; | |

| Отчет об изменении капитала | - Обычный формат; - Отчет о признанных доходах и расходах | |

| Отчет о движении денежных средств | Прямой метод. Косвенный метод | Косвенный метод |

| Приложения к балансу | Состояние и движение активов, обязательств, расходов, обеспечений, государственной помощи | |

| Аудиторское заключение | Корпоративная отчетность подлежат обязательному аудиту | |

| Пользователи отчетности | Внутренние и внешние | |

181

КОРПОРАТИВНЫЕ ФИНАНСЫ Лекция 1. Финансы как экономическая категория

1. История финансов и финансовых отношений

Термин «финансы» возник в XIII – XV вв. в торговых городах Италии и сначала обозначал любой денежный платеж. Далее термин получил международное распространение и стал употребляться как понятие, связанное с системой денежных отношений м/у населением и государством по поводу образования государственных фондов денежных средств.

Данный термин отражал, во-первых, денежные отношения м/у двумя субъектами, т.е. деньги выступали материальной основой существования и функционирования финансов.

Во-вторых, субъекты обладали разными правами в процессе этих отношений: один из них (государство) обладал особыми полномочиями.

В-третьих, в процессе этих отношений формировался общегосударственный фонд денежных средств – бюджет, т.е. эти отношения носили фондовый характер.

В-четвертых, регулярное поступление средств в бюджет не могло быть обеспечено без придания налогам, сборам и другим платежам государственно-принудительного характера, что достигалось посредством правовой нормотворческой деятельности государства, создания соответствующего фискального аппарата.

Финансы – это совокупность денежных отношений, организованных государством, в процессе которых осуществляется формирование и использование общегосударственных фондов денежных средств для реализации экономических, социальных и политических задач.

Под финансами понимают экономическую категорию, которая отражает уровень экономических отношений м/у продавцом и покупателем по поводу денежных средств и инвестиционных ценностей.

Предпосылки возникновения финансов:

1) В Центральной Европе в результате первых буржуазных революций власть монархов была значительно урезана, произошло отторжение монарха от казны. Возник общегосударственный фонд денежных средств – бюджет, которым глава государства не мог единолично пользоваться.

2) Формирование и использование бюджета стало носить системный характер, т.е. возникли системы государственных доходов и расходов с определенным составом, структурой и законодательным закреплением. Уже тогда были обозначены 4 направления расходов: на военные цели, управление, экономику и социальные нужды.

3) Налоги в денежной форме приобрели преимущественный характер, тогда как ранее доходы государства формировались главным образом за счет натуральных податей и трудовых повинностей.

Развитие финансов и финансовых отношений неразрывно связано с развитием и становлением государств. Ведь финансы представляют собой отношения по накоплению и распределению и последующему перераспределению национального богатства, причем перераспределение необходимо именно для осуществления функций государства. С широким развитием рыночных отношений финансовые отношения становятся более многообразными. В частности, устраняется их единственная связь с казной и прихотями монарха, короля или шаха. Развиваются и совершенствуются денежные отношения, некоторые натуральные повинности и оброки заменяются более прогрессивной формой налогообложения - денежной.

Совершенствуются и развиваются функции государства: помимо содержания двора и придворных хозяйств, а также армии и полиции, государство становится активным проводником экономических интересов крупных торговцев и производителей, финансируя колониальные захваты и политику протекционизма. Появляется и развивается контрольная функция финансов: хорошо известен один из лозунгов американской революции "Нет

2

налогообложения без представителя", который связан с желанием жителей США - тогда поданных Великобритании - участвовать в определении направлений и объемов расходования налоговых поступлений в бюджет. Тогда же развивается и институт интерполяций - вопросов, задаваемых представителю исполнительной власти в парламенте.

Дальнейшее развитие финансовых отношений связано с демократизацией общества. В большинстве государств укрепляется парламентская (представительная), власть, зарождается политика социальной стабильности, что подразумевает необходимость перераспределения средств в пользу наиболее бедных слоев, установления социальный гарантий в виде пособий и пенсий (родоначальником пенсионного и вообще социального обеспечения был Бисмарк), внедрения специальных государственных программ по социальной защите и поддержке (медицина, образование, обеспечение занятости и т.д.).

Особенно быстрые преобразования в данной области принес с собой ХХ век; в течение первой трети совокупность разнообразных финансовых отношений складывается в финансовую систему в том виде, в котором она существует и поныне. Таким образом, совершенствование финансов неразрывно связано с развитием общества: чем сложнее и выше уровень отношений между людьми, тем более совершенной структурой обладают финансы. Они поэтому вообще неотделимы от человека, поскольку представляют собой распределение и перераспределение созданных

человеком богатств.

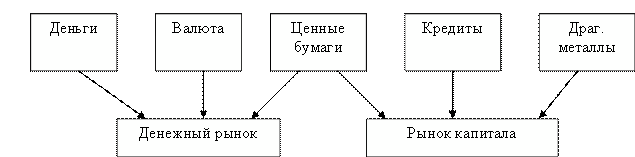

Рис. 1. Объекты финансового рынка

3

2. Функции корпоративных финансов

Корпоративные финансы выполняют распределительную и контрольную функции.

Распределительная функция проявляется в процессе распределения стоимости общественного продукта и национального дохода. Этот процесс происходит путем получения предприятиями денежной выручки за реализованную продукцию и использования ее на возмещение израсходованных средств производства, образование валового дохода. Финансовые ресурсы предприятия также подлежат распределению в целях выполнения денежных обязательств перед бюджетом, банками, контрагентами. Результатом распределения является формирование и использование целевых фондов денежных средств (фонда возмещения, оплаты труда и др.), поддержание эффективной структуры капитала. Основным объектом реализации распределительной функции выступает прибыль предприятия.

Под контрольной функцией корпоративных финансов следует понимать внутренне присущую им способность объективно отражать и тем самым контролировать финансовое состояние предприятия, отрасли и всей национальной экономики с помощью таких финансовых категорий как прибыль, рентабельность, себестоимость, цена, выручка, амортизация, основные и оборотные средства.

Контрольная функция корпоративных финансов способствует выбору наиболее рационального режима производства и распределения общественного продукта и национального дохода на предприятии и в национальной экономике. Контрольная функция финансов реализуется по следующим основным направлениям:

4

- контроль за правильностью и своевременностью перечисления средств в фонды денежных средств по всем установленным источникам финансирования;

- контроль за соблюдением заданной структуры фондов денежных средств с учетом потребностей производственного и социального характера;

- контроль за целенаправленным и эффективным использованием финансовых ресурсов.

Для реализации контрольной функции предприятия разрабатывают нормативы, определяющие размеры фондов денежных средств и источники их финансирования. Функции финансов предприятий взаимосвязаны и являются сторонами одного и того же процесса.

3. Принципы организации корпоративных финансов

Принципы организации корпоративных финансов в условиях командно-административной системы управления экономикой сформировались и действовали следующие принципы управления корпоративными финансами:

1) плановости, который подразумевал директивность и обязательность выполнения планов, утверждаемых сверху каждому предприятию, по всем важнейшим показателям;

2) демократического централизма, который носил скорее идеологический оттенок, но тем не менее позволял предприятиям проявлять определенную инициативу, например выдвигать повышенные встречные планы, самостоятельно разрабатывать проекты финансовых планов;

3) строгого разделения средств основной деятельности от капитальных вложений, т.е. амортизационные отчисления и другие источники, направляемые на финансирование капитальных вложений, обособлялись на отдельном счете в Промстройбанке СССР и их использование жестко

контролировалось последним;

5

4) сохранности собственных оборотных средств и недопущения их иммобилизации в другие активы, кроме оборотных.

В середине 1980-х годов к этим принципам добавились еще два, частично заимствованные из арсенала рыночной экономики, — самофинансирования и самоокупаемости.

Все эти принципы реализовались в различных формах хозрасчетной деятельности предприятий и отвечали основным целям управления финансами в условиях экономики СССР. Однако они в значительной степени сковывали инициативу предприятий и практически не соответствовали новым требованиям, предъявляемым к организации финансов предприятий в условиях рынка.

Рыночные отношения, развивающиеся в России, существенным образом повлияли на организацию финансовых отношений предприятий. Теперь им разрешено самостоятельно выбирать форму предпринимательства, видов деятельности с учетом лишь ограничений, предусмотренных гражданским законодательством. Исходя из условий производства и сбыта, собственники предприятий могут принимать и реализовывать решения по поводу слияния, поглощения, преобразования предприятий в различные организационно-правовые формы.

В настоящее время предприятия:

− самостоятельно развивают внутрифирменное финансовое планирование (бюджетирование), основанное на изучении спроса на их продукцию и возможностей ее реальных продаж;

− применяют свободные рыночные цены как на продукцию своего производства, так и на потребляемое сырье, материалы и полуфабрикаты (за исключением продукции (услуг) предприятий естественных монополий);

− самостоятельно устанавливают различные формы оплаты труда с единственным ограничением — минимальным уровнем оплаты труда, устанавливаемым законом.

6

После уплаты налогов предприятия полностью распоряжаются остающейся у них нераспределенной прибылью, самостоятельно выбирают наиболее эффективные объекты инвестирования, вложений в оборотные, внеоборотные и нематериальные активы, самостоятельно разрабатывают учетную политику, влияющую на формирование финансовых показателей. Предприятия самостоятельно выбирают и коммерческие банки для открытия счетов — расчетных, валютных и др., имеют возможность кредитоваться и вести расчетные операции в нескольких коммерческих банках (раньше они обязаны были обслуживаться в районном государственном банке по месту своей регистрации и имели право открывать только один расчетный счет). Любое предприятие может стать участником внешнеэкономической деятельности. Таким образом, сегодня предприятия обладают подлинной финансовой независимостью, но вместе с тем существенно возрастает их экономическая ответственность. Так, возникновение систематических неплатежей может привести к их банкротству, ошибки в управлении акционерным капиталом — к потере части собственности, снижению стоимости фирмы (капитала). Любые нарушения в области бухгалтерского учета могут повлечь штрафные санкции со стороны налоговых органов. Естественно, что в условиях перехода к рыночным отношениям, получения предприятиями (кроме унитарных и казенных) полной самостоятельности практически во всех областях предпринимательства (ведения бизнеса) перечисленные ранее принципы перестали служить основой для принятия как стратегических, так и тактических финансовых решений. На их основе нельзя разработать современную финансовую политику предприятия.

До последнего времени для многих предприятий еще характерна реактивная форма управления финансами. Она базируется на принятии управленческих решений как реакции на текущие проблемы, т.е. сводится, как правило, к обеспечению любой ценой наиболее срочных текущих платежей и влечет существенные нарушения интересов собственников и менеджеров, интересов коллективов предприятий и фискальных интересов

7

государства. Рекомендуется решение следующих стратегических задач финансовой политики предприятия, адекватных рыночным условиям:

− максимизация прибыли предприятия;

− оптимизация структуры капитала предприятия и обеспечение его финансовой устойчивости;

− достижение прозрачности финансово-экономического состояния предприятия для собственников (участников, учредителей), инвесторов, кредиторов;

− обеспечение инвестиционной привлекательности предприятия;

− создание эффективного механизма управления предприятием;

− использование предприятием рыночных механизмов привлечения финансовых ресурсов.

Реализация финансовой политики предприятия должна базироваться на определенных принципах, адекватных рыночной экономике. Обобщение зарубежного опыта организации корпоративных финансов, опыта отечественных предприятий, анализа подходов коммерческих банков к оценке финансовой деятельности своих клиентов позволяет выделить следующие основные принципы современной организации финансов предприятий России:

1) плановости, который обеспечивает соответствие объема продаж — издержкам, инвестиций — потребностям рынка и платежеспособного спроса. Этот принцип наиболее полно реализуется при внедрении современных методов внутрифирменного финансового планирования (бюджетирования) и контроля;

2) финансового соотношения сроков. Этот принцип обеспечивает минимальный разрыв во времени между получением и использованием средств, что особенно важно в условиях инфляции и изменения курсов валют. При этом под использованием средств здесь понимаются возможности их сохранения от обесценения при размещении в

легкореализуемые активы (ценные бумаги, депозиты и т.п.);

8

3) взаимозависимости финансовых показателей — позволяет учитывать изменения в действующем законодательстве, регулирующем предпринимательскую деятельность, налогообложение, учетный процесс и бухгалтерскую отчетность;

4) гибкости (маневрирования) — обеспечивает возможность маневра в случае недостижения плановых объемов продаж, превышения плановых затрат в текущей и инвестиционной деятельности;

5) минимизации финансовых издержек — финансирование любых инвестиций и других затрат должно обеспечиваться самым дешевым способом;

6) рациональности — вложение капитала в инвестиции должно иметь более высокую эффективность по сравнению с достигнутым уровнем и обеспечивать минимальные риски;

7) финансовой устойчивости — обеспечение финансовой независимости, т.е. соблюдения критической точки удельного веса собственного капитала в общей его величине (0,5) и платежеспособности предприятия, т.е. его способности к погашению своих краткосрочных обязательств.

Реализация этих принципов должна осуществляться при разработке финансовой политики и организации системы управления финансами конкретного предприятия. При этом необходимо учитывать сферу деятельности (материальное производство, непроизводственная сфера); отраслевую принадлежность (промышленность, транспорт, строительство, сельское хозяйство, торговля и т.д.); виды (направления) деятельности (экспорт, импорт); организационно-правовые формы предпринимательской деятельности.

Перечисленные выше принципы организации финансов наиболее полно реализуются на предприятиях сферы материального производства. Для них характерно функционирование на основе коммерческого расчета, самофинансирования и самоокупаемости. Каждое предприятие сферы

9

материального производства функционирует относительно замкнуто со своим индивидуальным кругооборотом средств. В результате его хозяйственной деятельности генерируются денежные потоки от текущей, инвестиционной и финансовой деятельности как разность между поступлениями средств («приток») по всем перечисленным видам деятельности и «оттоком» денежных средств в виде оплаты за различные ресурсы, необходимые для осуществления всех хозяйственных операций предприятия.

Конкретные особенности финансов предприятий сферы материального производства определяются организационно-правовой формой их предпринимательской деятельности, технологическими и отраслевыми особенностями. Например, для строительства характерны взаимоотношения заказчиков (инвесторов) и подрядчиков, осуществление работ в строгом соответствии с проектно-сметной документацией; длительный цикл строительства требует больших вложений средств в незавершенное строительство; порядок расчетов за законченные объекты определяет особенности формирования прибыли, уплаты и возмещения НДС; в составе основных средств значителен удельный вес арендованного оборудования, а в составе оборотных активов отсутствуют средства, вложенные в готовую продукцию, но более значителен удельный вес средств в расчетах. Для торговли характерен быстрый оборот средств, выручка (в розничном звене) поступает в налично-денежной форме; в структуре основных средств велика доля арендованных помещений и оборудования, поэтому особое внимание финансистов должно быть обращено на правильность заключения договоров аренды, затраты на которую составляют значительную часть издержек. В оборотных средствах значительная часть вложена (до 90%) в товарные запасы. Имеются также существенные особенности в формировании валового дохода — основного показателя деятельности в зависимости от формы реализации товаров, применения торговых надбавок. Прибыль

10

торговых организаций определяется как разность между валовым доходом и издержками обращения.

Таким образом, конкретная реализация принципов организации финансов зависит от отраслевой специфики. При этом надо учитывать, что в современных условиях России многие предприятия существенным образом диверсифицируют свою деятельность, занимаясь одновременно и промышленным производством, и строительством, и торговлей.

Дата: 2019-02-25, просмотров: 463.