Статья 1. Сырье и основные материалы за вычетом возвратных отходов.

Затраты по формуле:

– норма расхода материала i-го вида в натуральном выражении на единицу продукции.

– норма расхода материала i-го вида в натуральном выражении на единицу продукции.

– цена материала i-го вида, рублей за кг

– цена материала i-го вида, рублей за кг

ктз – коэффициент, учитывающий транспортно-заготовительные расходы

– величина возвратных отходов в натуральном выражении по материалу i-го вида

– величина возвратных отходов в натуральном выражении по материалу i-го вида

– цена реализации отходов i-го вида, в рублях.

– цена реализации отходов i-го вида, в рублях.

n – это количество видов сырья и материалов используемых при изготовлении единицы продукции.

Возвратные отходы – это стоимость остатков сырья материалов, которые могут быть использованы самим предприятием для изготовлении продукции основного и (или) вспомогательного производства

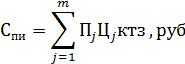

Статья 2. Покупные комплектующие изделия и полуфабрикаты

Включаются затраты на приобретение готовых изделий и полуфабрикатов подвергающихся дополнительной обработке на данном предприятии для получения готовой продукции.

– количество покупных изделий j-го вида используемых при изготовлении единицы продукции.

– количество покупных изделий j-го вида используемых при изготовлении единицы продукции.

– это цена покупного изделия и (или) полуфабриката.

– это цена покупного изделия и (или) полуфабриката.

m – количество видов покупных изделий.

Статья 3. Вспомогательные материалы. Св

Статья 4. Топливо и энергия на технологические цели. Ст

Затраты по статьям 3, 4 определяются исходя из норм расхода на единицу продукции, цен и транспортно-заготовительных расходов.

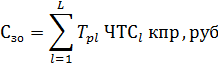

Статья 5. Основная заработная плата основных производственных рабочих. Включается оплата за выполнение операций и работ по сдельным расценкам, а так же по часовым тарифам основных рабочих занятых изготовлением продукции, доплаты и премии. При сдельной системе з/п определяется на основе норм времени и среднечасовой тарифной ставки, соответствующей разряду работ, а при повременной на основе норм времени и часовой тарифной ставки.

– трудоемкость одной операции l разряда в часах.

– трудоемкость одной операции l разряда в часах.

– часовая тарифная ставка l разряда.

– часовая тарифная ставка l разряда.

кпр – коэффициент, учитывающий размер доплат и времени

L – количество операций технологического цикла изготовления продукции.

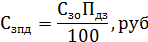

Статья 6. Дополнительная заработная плата основных производственных рабочих. Определяется в процентах от основной. К ней относятся выплаты предусмотренные законодательством о труде (оплата отпусков, льготных часов подростков, время выполнения гос. обязанностей).

– процент дополнительной заработной платы.

– процент дополнительной заработной платы.

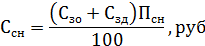

Статья 7. Отчисление на социальные нужды. В эту статью включают отчисления в фонд социальной защиты населения. Определяется в процентах от основной и дополнительной з/п.

– 34% на данный момент

– 34% на данный момент

Статья 8. Расходы на подготовку и освоение новых видов продукции. Учитываются расходы по проектированию и конструированию изделия, разработки технологического процесса его изготовления, оформление технической документации, и тд. Спод.

Статья 9. Износ инструментов и приспособлений целевого назначения. Сизн. Здесь учитывается стоимость специального инструмента и приспособлений, расходы на поддержание их в исправном состоянии.

Статья 10. Расходы на содержание и эксплуатацию машин и оборудования. Собор. Они состоят из следующих статей затрат: амортизация оборудования и т/с, стоимость смазочных материалов, заработная плата вспомогательных рабочих с отчислениями на социальные нужды и другие.

Статья 11. Общепроизводственные расходы. Собщпроизв. Включаются затраты цеха на заработную плату административно-управленческого персонала цеха с отчислениями на социальные нужды, амортизацию, содержание и текущий ремонт зданий, сооружений общепроизводственного назначения, охрану труда цеха и так далее.

Статья 12. Общехозяйственные расходы. Собщ.хоз. Включают заработную плату руководящих работников и специалистов с отчислениями на социальные нужды, амортизацию зданий и сооружений общезаводского назначения, их содержание и текущий ремонт, командировочные расходы, и так далее.

Затраты по статьям 10-12 распределяются между различными видами продукции пропорционально основной заработной плате основных производственных рабочих.

Статья 13. Прочие производственные расходы. Спроч. Это затраты на гарантийное обслуживание и ремонт продукции затраты связанные со стандартизацией, сертификацией, (определяются в процентах от суммы статей 1-12).

Статья 14. Коммерческие расходы. Ском. Затраты связанные с реализацией продукции, тара, упаковка, исследование рынка (определяются в процентах от суммы статей 1-13).

Суммирование всех затрат по статьям калькуляции позволяет получить полную себестоимость единицы продукции.

Дата: 2019-02-25, просмотров: 343.