Риск невостребованной продукции можно подразделить на преодолимый и непреодолимый. Критерием отнесения его к одной из групп является экономическая целесообразность нововведений, направленных на продвижение товаров на рынок. Если дополнительные затраты на дизайн, улучшение качества, упаковку, рекламу, организационную перестройку производства и сбыта превышают сумму их покрытия выручкой, то экономически они нецелесообразны, и наоборот.

Риск невостребованной продукции может быть обнаружен на предпроизводственной, производственной и послепроизводственной стадиях. Большой эффект достигается, если риск будет обнаружен на предпроизводственной стадии. Тогда экономический ущерб будет включать только расходы на исследование рынка, разработку изделия и другое. Если же риск невостребованной продукции обнаружен на производственной или послепроизводственной стадии, то это может оказать серьезное влияние на финансовое состояние предприятия. В сумме ущерба, кроме перечисленных выше издержек, войдут издержки на подготовку, освоение, производство и частично сбыт продукции.

В зависимости от времени обнаружения риска невостребованной продукции управленческие решения могут быть разными. В первом периоде можно не приступать к производству данного вида продукции, заменив его другим. Во втором периоде еще можно внести существенные изменения в дизайн, конструкцию, цену изделия и за счет этого продвинуть его на рынок. Если риск обнаружен после изготовления продукции, то нужно думать, как избежать банкротства, потому что невостребованная продукция - это прямой убыток для предприятия. Каждый товар должен производиться лишь тогда, когда есть платежеспособный спрос на него, подкрепленный заявками или договорами на его поставку.

Чтобы оценить риск невостребованной продукции, нужно проанализировать обеспеченность продукции контрактами или заявками на поставку, динамику остатков готовой продукции по каждому виду, их долю в общем объеме продаж.

Важным обобщающим показателем, используемым для характеристики скорости реализации продукции, является продолжительность ее нахождения на стадии реализации. Для расчета данного показателя необходимо средние остатки готовой продукции разделить на однодневный объем продаж. Рост его уровня свидетельствует о трудностях со сбытом и повышении риска невостребованной продукции [24, с.90]

Увеличение объема реализации по одним видам и сокращение по другим видам продукции приводит к изменению ее структуры, то есть соотношения отдельных изделий в общем их выпуске. Выполнить план по структуре - значит сохранить в фактическом выпуске продукции запланированные соотношения отдельных ее видов.

Изменение структуры производства оказывает большое влияние на все экономические показатели: объем выпуска в стоимостной оценке, материалоемкость, себестоимость товарной продукции, прибыль, рентабельность.

Для оценки влияния факторов внешнего порядка, например, изменения конъюнктуры рынка (снижения платежеспособного спроса, снижения рыночных цен на продукцию, активизации конкурентов), необходим анализ выпуска товарной продукции в сопоставлении с результатами анализа объема реализованной продукции.

При анализе объемов производства и реализации продукции немаловажное значение должно уделяться качеству продукции, как основному показателю конкурентоспособности предприятия.

Основным результирующим показателем деятельности предприятия является объем реализованной продукции. От величины объема реализации зависят результаты финансово-хозяйственной деятельности предприятия, показатели оборачиваемости и рентабельности. По этому показателю судят о значимости предприятия на рынке.

Выполнение плана по объему реализации зависит от степени обеспеченности его товарно-сырьевыми ресурсами. Для изучения этого показателя составляется баланс товарной продукции в двух оценках: по себестоимости и по отпускным ценам.

Факторы изменения объема реализации рассчитываются приемом сравнения. При этом учитывают, что факторы изменения остатка готовой продукции на конец года и товаров, отгруженных на конец года, оказывают влияние, обратное по знаку изменению самих этих показателей.

Оперативный анализ реализации продукции позволяет исследовать многостороннюю деятельность всех подразделений предприятия, своевременно выявлять причины невыполнения планов и неиспользованные резервы по увеличению объема продаж.

Оперативный анализ реализации продукции составит перед собой следующие задачи:

1) контроль за ходом выполнения плана отгрузки продукции;

2) изучение степени выполнения договорных обязательств перед покупателями;

3) выявление основных факторов, повлиявших на отклонение от плана реализации продукции.

Реализация продукции является одним из наиболее объективных оценочных показателей. От успешности выполнения плана по реализации во многом зависит выполнение плана по прибыли. Анализ реализации товарной продукции позволяет исследовать влияние целого комплекса факторов, определяющих конечные результаты производственной и коммерческой деятельности. Чем выше степень оперативности такого анализа, тем эффективнее использование его данных для управления.

Вместе с тем существующая методика и организация оперативного анализа объема реализации не полностью удовлетворяет предъявляемым к ним требованиям. На практике оперативно осуществляют лишь контроль за оплатой счетов потребителями продукции. Оперативный анализ реализации должен обеспечить оценку выполнения плана и раскрытие влияния отдельных факторов на объем реализованной продукции и причин, их вызвавших.

Процесс реализации товарной продукции проходит в 3 этапа: выпуск продукции, отгрузка и денежные расчеты за отгруженную продукцию. С точки зрения контроля за выполнением плана реализации анализ этих показателей должен проводиться взаимоувязано.

Оценка выполнения плана реализации проводится на основе сопоставления фактического объема реализации с плановым. Такие сопоставления целесообразно проводить в стоимостном и натуральном выражении. Кроме того, оперативный анализ должен проводиться:

- по ассортименту;

- покупателям;

- договорам;

- видам оплаты.

Сопоставления проводятся за день и сначала месяца в журнале оперативного учета реализации продукции. В этом журнале ежедневно фиксируются количество и сумма всей реализованной продукции по отдельным ее видам. При этом выявленные отклонения фактических величин от плановых позволяют выяснить общую производственную обстановку и степень выполнения установленных заданий по выпуску, отгрузке и реализации изделия.

Рассматривая числовые значения отклонений показателей, прежде всего, обращают внимание на те, по которым имеется значительный разрыв между фактическими и плановым величинами. Для выяснения и изучения причин неравномерности выпуска, отгрузки и реализации целесообразно использовать баланс товарной продукции, составляемый на декаду.

Основными причинами отклонения объема реализованной продукции могут быть: влияние конъюнктуры рынка, нарушение графика поставки продукции, несоблюдение сроков передачи счетов - платежных требований в банк для оплаты, несоблюдение сроков оплаты счетов за отгруженную продукцию покупателями и т.д. Оперативный анализ позволяет раскрыть отрицательные причины отклонений с целью их устранения в ходе оперативного управления.

Для определения вышеперечисленных причин, оказавших влияние на объем реализации, используются счета - платежные требования, выписки банка, извещение о причинах отказа от оплаты отгруженной продукции. На основании полученных извещений банка на все счета - платежные требования следует подразделить на оплаченные и неоплаченные. Неоплаченные счета группируются по причинам отказа от акцепта. Кроме того, определяются причины несоблюдения сроков оплаты счетов, что дает возможность принять соответствующие меры к взысканию задолженности. Таким образом, баланс товарной продукции позволяет определить зависимость объема отгруженной продукции от успешного выполнения плана ее выпуска и изменения остатков на складе. Объем отгруженной продукции будет расти, если растет выпуск продукции и снижаются остатки нереализованной продукции на складе. Математически эта зависимость может быть представлена в виде следующей формулы (1.3):

+ ? Тотг = + ? Твп (Онпк - Онпн) (1.3)

где + ? Тотг - отклонение от плана объема отгруженной продукции;

+ ? Твп - сверхплановый выпуск продукции;

Онпк - Онпн - изменение остатков нереализованной продукции.

Итак, анализ выполнения договорных обязательств ведется работниками отдела сбыта предприятия. Он должен быть организован в разрезе отдельных договоров, видов продукции, сроков поставки. При этом производится оценка выполнения договорных обязательств нарастающим итогом с начала года.

Источниками информации для оперативного анализа хода поставок служат преимущественно данные оперативно-технического и статистического учета, материалы наблюдений. Бухгалтерский учет может служить источником информации, но в более ограниченных пределах в связи с его запаздывающим характером.

Подводя итоги по первой главе курсовой работы, необходимо отметить, что применение информационных технологий позволяет оперативно получать информацию об отгрузке по каждому получателю в ассортиментном разрезе, а также по срокам поставки.

Расширение ассортимента выпускаемой продукции является для предприятия наиболее надежным средством завоевания конкурентных преимуществ.

При выполнении договорных обязательств нужно стремиться к тому, что каждый товар должен производиться лишь тогда, когда есть платежеспособный спрос на него, подкрепленный заявками или договорами на его поставку. Расширение ассортимента выпускаемой продукции является для предприятия наиболее надежным средством завоевания конкурентных преимуществ.

Равномерный выпуск продукции в соответствии с графиком в объеме и ассортименте, предусмотренных планом - это показатель ритмичности, который дополняет характеристики размера и мощности предприятия.

Анализ объема выпуска и реализации продукции является частью управленческого анализа и проводится с целью обоснования управленческих решений, направленных на повышение эффективности производства.

Кроме рассмотренных выше направлений, большое значение в управлении выпуском продукции имеет оценка фактического выпуска и реализации в пределах производственной мощности, то есть в границах «минимальный - максимальный» объем производства. Сопоставление с минимальным, безубыточным объемом позволяет оценить степень, или зону «безопасности» снять с производства отдельные виды продукции, изменить условия производства и тем самым снизить издержки или прекратить производство продукции.

Сравнение достигнутого объема выпуска с максимальным объемом, определяемым производственным потенциалом предприятия, позволяет оценить возможности роста прибыли при увеличении объемов производства, если увеличатся спрос или доля предприятия на рынке.

В экономическом управлении важное значение имеет как ретроспективный, так и перспективный анализ, позволяющий обосновать план выпуска и реализации продукции. Перспективный анализ выпуска продукции проводится параллельно с анализом конъюнктуры рынка и потребности предприятия в производственных ресурсах.

Анализ безубыточности предполагает:

- сравнение безубыточного объема за несколько периодов (или сравнение с планом);

- оценку степени «безопасности» предприятия в динамике;

- количественную оценку влияния факторов на безубыточный объем производства;

- расчет планового объема производства для заданной суммы плановой (ожидаемой) прибыли.

Безубыточный (критический) объем производства рассчитывается из уравнения. Основанного на равенстве выручки от реализации продукции и суммы постоянных и переменных издержек, вытекающем из определения безубыточности, формула (1.4):

P * Q = Cf + Cv * Q (1.4)

где р - цена единицы продукции;

Q - количество единиц произведенной (реализованной) продукции;

Cf - постоянные издержки в затратах на единицу продукции;

Cv - переменные издержки в затратах на единицу продукции.

Проведение анализа производства и реализации продукции позволяет оценить возможность предприятия по увеличению выпуска продукции, а так же выявить диспропорции в использовании ресурсов, которые приводят к снижению финансовых результатов.

6 Объясните, что является предметом изучения комплексного анализа хозяйственной деятельности.

Комплексный экономический анализ - это средство получения цельного знания о хозяйственной деятельности.

Под предметом комплексного экономического анализа хозяйственной деятельности понимаются хозяйственные процессы организаций, их социально-экономическая эффективность и конечные финансовые результаты деятельности, складывающиеся под воздействием объективных и субъективных факторов, находящие отражение через систему экономической информации.

Объектами комплексного экономического анализа хозяйственной деятельности могут быть отдельные подразделения предприятия, отдельные стороны и сегменты деятельности, центры затрат и центры ответственности. Основным объектом комплексного экономического анализа является организация в целом.

Предмет комплексного экономического анализа определяет стоящие перед ним задачи. Задачи комплексного экономического анализа хозяйственной деятельности вытекают из его сущности и могут быть следующими. Оценка качества, обоснованности и достоверности планов и нормативов. Определение базовых показателей для планирования на предстоящий период. Эти две задачи тесно взаимосвязаны. Усиление научной обоснованности планов достигается путем осуществления полного и достоверного комплексного анализа хозяйственной деятельности за предшествующие периоды, что позволяет выявить определенные экономические закономерности в развитии категорий и показателей. Здесь же изучаются основные факторы, которые оказывают существенное влияние на деятельность предприятия и которые должны быть учтены при составлении планов на следующий период. Можно провести анализ ожидаемого выполнения заданий за истекший период и внести уточнения в плановые показатели. Контроль за выполнением планов и оценка их выполнения. Используя данные бухгалтерского и статистического учета, а также другие источники информации, комплексный экономический анализ хозяйственной деятельности характеризует выполнение плана на текущий момент и за отчетный период. Здесь же дается оценка эффективности использования материальных, трудовых и финансовых ресурсов. Определение влияния отдельных факторов и их количественная оценка. При комплексном анализе очень важно выделить и измерить влияние внутренних (зависящих от деятельности предприятия) и внешних (отраслевых) факторов. От этого будет за

висеть правильность оценки деятельности организации, подсчет резервов и перспектив развития.

7 Дайте характеристику показателей, с помощью которых следует выполнять анализ производительности труда.

Персонал

Фактически в процентах

По данным таблицы можно проследить изменение фактической численности различных категорий персонала по отношению к запланированной численности и численности предыдущего года.

В процессе анализа необходимо изучить не только изменение численности, но и изменение структуры производственного персонала:

|

Персонал |

Структура персонала | Изменение удельного веса, ± | ||||||

|

За пред. год | план |

Факт | по сравнению с планом |

По сравнению с пред. годом | ||||

| чел. | % | чел. | % | чел. | % | |||

| Персонал основной деятельности, всего В том числе: рабочие руководители специалисты | ||||||||

При анализе данной таблицы можно выявить изменение производственного потенциала, т.е. удельного веса рабочих в общей численности, по сравнению с планируемой численностью и численностью предыдущего года.

В процессе анализа изучите соотношение между основными и вспомогательными рабочими и установите тенденцию этого изменения. Изменение удельного веса основных рабочих ведет к изменению выработки на предприятии. Влияние изменения удельного веса основных рабочих в общей численности на выработку продукции одним работающим определяется как разница между удельными весами основных рабочих в общей численности по плану и факту, умноженная на среднегодовую выработку одного работающего по плану.

Наряду с количественным обеспечением изучается качественный состав рабочих, который характеризуется общеобразовательным, профессионально-квалификационным уровнями, половозрастной и внутрипроизводственной структурами.

Анализ профессионального и квалификационного уровня рабочих проводится путем сопоставления наличной численности по специальностям и разрядам с необходимой для выполнения каждого вида работ по участкам, бригадам и предприятию в целом.

Показатель

План

Факт

Отклонение от плана

По данным таблицы Вы должны определить, как изменилась среднегодовая выработка продукции на одного работающего. Выясните, чем вызвано это отклонение:

· повышением интенсивности труда;

· снижением трудоемкости продукции;

· потерями рабочего времени;

· непроизводительными затратами рабочего времени;

· сверхурочно отработанным временем;

· изменением структуры фактически выпущенной продукции;

· изменением удельного веса рабочих в численности промышленно-производственного персонала, т. е. структуры работающих, и т.д.

В упрощенном виде модель среднегодовой выработки можно представить как произведение количества отработанных всеми рабочими часов, среднечасовой выработки продукции и удельного веса рабочих в общей численности персонала.

Отсюда Вы можете определить влияние данных факторов на величину среднегодовой выработки следующим образом:

· влияние количества отработанных часов одним рабочим - произведение разницы между планируемым и фактическим количеством отработанных часов одним рабочим (tчр), плановым удельным весом рабочих (D) и плановой среднечасовой выработки одного рабочего (ВЧ);

· влияние удельного веса рабочих в общей численности - произведение разницы между планируемым и фактическим D, фактическим tчр и плановой ВЧ;

· влияние среднечасовой выработки одного рабочего - произведение разницы между планируемой и фактической ВЧ, фактическим tчр и плановым D.

КОЭФФИЦИЕНТ - ОПЕРЕЖЕНИЕ

Коэффициент опережения характеризует явление опережения, заключающееся в том, что скорость движения листа на выходе из зазора оказывается выше окружной скорости поверхности валка. Значение К зависит от физико-химических свойств материала, его температуры, величины зазора, скорости и других факторов.

Коэффициент опережения должен быть больше единицы.

Коэффициент опережения производительности труда над ростом средней заработной платы рассчитывается делением темпов прироста производительности труда на темп прироста средней заработной платы.

Динамика и структура валового потребления электроэнергии. Коэффициенты опережения роста потребления электроэнергии в промышленности ( табл. 3 - 5), безусловно, являются одним из важных показателей роста технического совершенства промышленного производства. Представляется, однако, вряд ли оправданным придание этому коэффициенту универсального значения и использование его для сопоставления уровней прогресса технического совершенства промышленности различных стран или при прогнозировании дальнейшего роста потребления электроэнергии в данной стране без дополнительного тщательного анализа факторов, определяющих значение этих коэффициентов.

Коэффициент опережения темпа роста производительности труда против темпа роста заработной платы исчисляется делением индекса средней выработки одного работающего на индекс средней заработной платы одного работающего.

Коэффициент опережения темпа прироста производительности труда против темпа прироста заработной платы представляет собой частное от деления процента прироста средней выработки одного работающего на процент прироста средней заработной платы одного работающего.

Коэффициент опережения темпов роста I подразделения по сравнению с темпами роста II подразделения не является величиной постоянной, а меняется в зависимости от ряда факторов, и прежде всего от технико-экономического уровня и темпов индустриального развития страны.

Обычно исчисляется коэффициент опережения, ко - торый предста вляет собой отношение роста производи - J тельности труда к росту среднегодовой заработной пла - jj ты. В то же время необходимо учитывать, что оплата / I труда работников осуществляется из фонда заработной / платы и фонда материального поощрения. В себестоимости же продукции находят отражение только выпла-1 ты ИЗ фонда заработной платы. Поэтому для определения влияния этого соотношения на себестоимость продукции принимают во внимание только выплаты из фонда заработной платы.

Что называется коэффициентом опережения и как он вычисляется.

Аналогичным образом рассчитываются коэффициенты опережения роста и прироста заработной платы против роста и прироста производительности труда.

Отношение wx называют коэффициентом опережения.

Если, например, коэффициент опережения потребления электрической энергии больше 1, то рост потребления электрической энергии опережает рост национального дохода, электроемкость национального дохода увеличивается; если он меньше 1, рост потребления электроэнергии отстает от роста национального дохода, электроемкость национального дохода уменьшается.

Степень этого опережения характеризуется значением коэффициента опережения Кт который определяется как отношение индексов производительности труда Ипт и средней заработной платы Иср.

Об эффективности использования основных средств свидетельствует коэффициент опережения темпами роста производительности труда темпов роста фондовооруженности и относительная экономия основных фондов. Первый показатель определяется как отношение темпов роста выработки продукции в расчете на одного работающего к темпам роста фондовооруженности одного работающего. Второй рассчитывается как разность между среднегодовой стоимостью основных производственных фондов и их стоимостью на объем производства отчетного года по уровню фондоотдачи базисного года.

Увеличение угла конуса матрицы приводит к возрастанию коэффициента опережения, который достигает наибольшего значения при прессовании в плоскую матрицу.

В настоящее время критерием оценки агротехнических показателей хлопкоуборочных агрегатов является коэффициент опережения К.

При сопоставлении темпов роста производительности труда и заработной платы фактическое соотношение ( коэффициент опережения) сравнивают с плановым.

При сопоставлении темпов роста производительности труда и заработной платы фактическое соотношение ( коэффициент опережения) сравнивают с плановым. Невыполнение планового соотношения между темпами роста производительности труда и заработной платы неизбежно приводит к перерасходу фонда заработной платы и повышению себестоимости продукции.

При оценке перспективы изменения потребности народного хозяйства в энергии иногда пользуются так называемыми коэффициентами опережения потребления энергии.

Очевидно, что при увеличении темпов роста производства по предприятиям группы Б значение коэффициента опережения будет снижаться.

Проанализируйте соотношение темпов роста производительности труда и средней заработной платы промышленно-производственного персонала, определив коэффициент опережения производительности труда над средней заработной платой текущего и прошлого годов.

Соотношение темпов роста производительности труда и фондовооруженности одного работающего улучшилось по сравнению с планом, коэффициент опережения возрос на 0 006, что также говорит об улучшении использования фондов в отчетном периоде.

Кроме того, для выяснения вопроса эффективности производительности труда при таком анализе вводят дополнительно показатель - коэффициент опережения ( отставания) роста производительности труда над средней заработной платой. Нередко работники АТП используют такой показатель, как производительность в доходах, приходящихся на одну списочную автомобиле-тонну.

В интервале скоростей 35 - 150 л / час ( Re 60 265, ft e щели 140 600) зависимости коэффициента опережения от нагрузки практически не наблюдалось. В отсутствие перегородок в реакторе прямоуголь-го сечения коэффициенты опережения были не столь велики, как в горизонтальных реакторах ( рис. 7): соответственно и влияние перегородок было несколько более слабым, но также давало определенный эффект. Так же как в горизонтальных реакторах использование 14 перегородок вместо 7, то есть уменьшение расстояния между перегородками от 230 до 120 мм, не давало практического выигрыша.

Соотношение между темпами роста производительности труда и темпами роста заработной платы устанавливают сравнением индексов производительности труда и заработной платы и определения коэффициента опережения.

Соотношение между темпами роста производительности труда и темпами роста заработной платы устанавливают путем сравнения индексов производительности труда и заработной платы и определения коэффициента опережения.

Задание по росту производительности труда может быть определено в различной форме: рост выработки на одного работника или рабочего, снижение трудоемкости, коэффициент опережения темпов роста производительности труда над темпами роста заработной платы.

Поэтому, даже при сохраняющейся примерно неизменной структуре промышленности, характерным является положение, когда по мере повышения уровня технического совершенства промышленного Производства значение коэффициента опережения электрификации промышленности снижается.

Следует согласиться с [ В-2, В-10-В-13 ] в том, что факторы научно-технического прогресса влияют на электроемкость в противоположных направлениях, поэтому однозначное решение вопроса о динамике коэффициентов опережения отсутствует.

При сопоставлении динамики развития нескольких видов процентных ставок целесообразно использовать показатели, представляющие собой отношение темпов роста или темпов прироста за одинаковые отрезки времени по двум динамическим рядам, т.е. коэффициенты опережения.

Из этих данных вместе с тем следует, что опережение в развитии химической промышленности в 1980 - 1986 гг. уменьшилось, а в некоторых странах - членах СЭВ ( ГДР, Польша, Куба) коэффициент опережения химического производства значительно сократился.

Одновременно действует и противоположная тенденция: усиление мощи передовой в техническом отношении тяжелой индустрии, расширение масштабов производства современных средств труда и улучшение их качества, возрастание на этой основе размеров и эффективности социалистического накопления создают материальные предпосылки для снижения коэффициента опережения темпов роста I подразделения по сравнению со II подразделением.

Здесь v - окружная скорость выпускающего валка, м / мин; b - ширина каландрован-ного полотна, м; А - толщина полотна материала, м; р - плотность материала, кг / м3; а 0 9 - коэффициент использования машинного времени; К 1 054 - 1 1 - коэффициент опережения.

Эти данные свидетельствуют об опережающих, по сравнению с промышленностью, темпах развития машиностроения и металлообработки в рассматриваемых странах. Коэффициент опережения методологически можно исчислять как по показателю темпа роста, так и по показателю среднегодового темпа прироста продукции. Первый способ дает более точные результаты.

Выполнение пропорции между темпами роста производительности и оплаты труда обеспечивает опережающее возрастание товарной массы продукции и одновременно сокращение затрат на ее производство. Коэффициент опережения темпов роста производительности труда находят как отношение индекса производительности труда к индексу оплаты труда.

При сравнении темпов роста заработной платы и производительности труда устанавливается превышение одного из них над другим. Могут быть также исчислены коэффициенты опережения темпа роста производительности труда против темпа роста заработной платы или наоборот, а также коэффициент прироста заработной платы на каждый процент прироста производительности труда.

Прогнозные показатели развития химической промышленности были получены и другим методом - на основании зависимости динамических рядов темпов роста всей промышленности и химической промышленности. По этим данным были рассчитаны коэффициенты опережения химической промышленности или темпы роста хщшкоемкости всей прокышленноати.

Этот коэффициент является величиной обратной коэффициенту опережения.

В интервале скоростей 35 - 150 л / час ( Re 60 265, ft e щели 140 600) зависимости коэффициента опережения от нагрузки практически не наблюдалось. В отсутствие перегородок в реакторе прямоуголь-го сечения коэффициенты опережения были не столь велики, как в горизонтальных реакторах ( рис. 7): соответственно и влияние перегородок было несколько более слабым, но также давало определенный эффект. Так же как в горизонтальных реакторах использование 14 перегородок вместо 7, то есть уменьшение расстояния между перегородками от 230 до 120 мм, не давало практического выигрыша.

Анализ на основе нормали позволяет оценить степень согласованности в тенденциях спроса ( численности обучающихся) и предложения общеобразовательных услуг и обеспеченности их финансовыми, трудовыми, материальными и институциональными ресурсами. Одновременно становится возможным измерить степень ресурсной рассогласованности ( на основе коэффициентов опережения) и выявить наиболее узкие места развития системы образования.

При увеличении такта квантования параметры qe, qi и q2 уменьшаются. Коэффициент передачи регулятора К существенно изменяется при Т0 4 с, коэффициент опережения CD уменьшается, а коэффициент интегрирования с, возрастает.

Исключительно важно выявить соотношение темпов роста заработной платы и роста производительности труда. Соотношение между темпами роста производительности труда и темпами роста заработной платы устангщливают путем сравнения индексов производительности и заработной ппаты и определения коэффициента опережения.

Динамические ряды анализируются при помощи ряда показателей, определяющих характер, направление, интенсивность количественных изменений явлений общественной жизни во времени. К их числу относятся: уровень ряда, средний уровень, абсолютный прирост, темп роста, коэффициент роста, темп прироста, коэффициент опережения, абсолютное значение 1 % прироста.

Как уже отмечалось, большое значение при определении расходования фонда заработной платы на себестоимость продукции и прибыль предприятия имеет анализ формирования соотношений темпов роста производительности труда и темпов роста средней заработной платы. Углубленный анализ должен дать ответы на следующие вопросы: какой в конкретных условиях производства должна быть величина опережения, использовало ли предприятие резервы увеличения коэффициента опережения и, следовательно, роста прибыли и рентабельности своего производства. В условиях полного хозрасчета и самофинансирования прежде всего сами коллективы предприятий заинтересованы в использовании этого резерва повышения эффективности производства.

Для этого по данным табл. 1 рассчитать: абсолютные приросты, темпы роста и прироста ( базисные), средние темпы роста и структуру валового общественного продукта в целом и по отраслям народного хозяйства, коэффициент опережения промышленности.

При анализе сопоставляются темпы прироста производительности труда и средней полной заработной платы - фактически достигнутые, плановые и предшествующих периодов. При сравнениях фактически достигнутых темпов с плановыми следует учитывать, что в плане уже заложено определенное опережение. Коэффициент опережения определяется делением темпов прироста производства на темпы прироста средней заработной платы.

При анализе сопоставляются темпы прироста производительности труда и средней полной заработной платы - фактически достигнутые, плановые и предшествующих периодов. При сравнениях фактически достигнутых темпов с плановыми следует учитывать, что в плане, как правило, уже заложено определенное опережение. Коэффициент опережения производительности труда над ростом средней заработной платы рассчитывается делением индекса прироста производительности труда на индекс прироста средней заработной платы.

12 Охарактеризуйте подходы к анализу фондоотдачи. Какие частные факторы следует учитывать при выполнении анализа фондоотдачи?

Эффективность использования основных фондов характеризуется показателем – фондоотдача. В учебно-методической литературе фондоотдача трактуется как показатель использования производственных основных фондов.

Показатель фондоотдачи показывает, на сколько рентабельны инвестиции в основные средства предприятия. Расчет показателя фондоотдачи производится как отношение объема производства в стоимостном выражении к стоимости основных средств в отчетном периоде.

На величину фондоотдачи основных фондов оказывают влияние следующие факторы:

- объем выпуска и продаж продукции;

- удельный вес машин и оборудования в общей стоимости основных средств;

- коэффициент использования машин и оборудования;

- производительность труда;

- производительность оборудования;

- время простоев оборудования;

- загруженность оборудования;

- технологический уровень машин и оборудования;

- изменения структуры основных средств.

Для проведения анализа фондоотдачи необходимо построить вспомогательную аналитическую таблицу следующего вида:

| № п/п | Показатели | Ед.изм. | На начало отчетного года | На конец отчетного года | Динамика, % |

| 1. | Объем выпуска продукции, тыс. руб. | тыс. руб. | |||

| 2. | Среднегодовая стоимость основных производственных фондов | тыс. руб. | |||

| 3. | Среднегодовая стоимость рабочих машин и оборудования | тыс. руб. | |||

| 4. | Среднегодовая стоимость установленных машин и оборудования | тыс. руб. | |||

| 5. | Среднегодовая стоимость действующего оборудования | тыс. руб. | |||

| 6. | Количество действующего оборудования | ед. | |||

| 7. | Количество отработанных станко-смен | смен | |||

| 8. | Количество рабочих дней | дни | |||

| 9. | Количество отработанных тыс.машино-часов | тыс. м/ч. | |||

| 10. | Коэффициент наличия машин и оборудования | п. 3 / п. 2 | п. 3 / п. 2 | ||

| 11. | Коэффициент установленного оборудования | п. 4 / п. 3 | п. 4 / п. 3 | ||

| 12. | Коэффициент действующего оборудования | п. 5 / п. 4 | п. 5 / п. 4 | ||

| 13. | Среднегодовая стоимость единицы оборудования, руб. | руб. | п. 5 / п. 6 | п. 5 / п. 6 | |

| 14. | Продолжительность смены | час | п. 9 / п. 7 | п. 9 / п. 7 | |

| 15. | Производительность оборудования | руб. | п. 1 / п. 9 | п. 1 / п. 9 | |

| 16. | Фондоотдача | руб. | п. 1 / п. 2 | п. 1 / п. 2 |

Как мы уже ранее отмечали, на фондоотдачу основных средств оказывают влияние достаточно широкий круг факторов. Для выявления неиспользуемых резервов важно знать основные направления факторного анализа фондоотдачи, вытекающие из различий в подходах к моделированию данного показателя. Наиболее простой является двухфакторная модель анализа:

F = Fа/F * N/Fа

где,

F - фондоотдача;

Fа - активная часть основных фондов;

N - объем продукции, принятый для исчисления фондоотдачи.

При анализе фондоотдачи применение данной модели позволяет ответить на вопрос, как изменения в структуре основных фондов, т. е. в соотношении активной и пассивной их частей повлияли на изменение фондоотдачи. Для того, чтобы раскрыть влияние на фондоотдачу действия экстенсивных и интенсивных факторов использования основных фондов (в том числе машин и оборудования), необходимо использовать в анализе более полную модель:

F = Fa/F * Fмаш/Fa * Tсм/Qд * I * 1/cˉ * Tч/Тсм * N/Tч

где,

Fмаш - стоимость установленных (действующих машин) и оборудования;

Tсм - количество отработанных станко-смен;

cˉ - средняя стоимость оборудования;

Qд - количество единиц действующего оборудования;

I - продолжительность отчетного (анализируемого) периода, в днях;

Tч - количество отработанных станко-часов.

Данная формула позволяет определить влияние на динамику фондоотдачи следующих факторов:

- доли активной части фондов в общей их стоимости (Fa/F);

- доли машин и оборудования в стоимости активных фондов (Fмаш/Fа);

- коэффициента сменности работы оборудования (Tсм/Qд * I);

- средней стоимости единицы оборудования (cˉ );

- продолжительности станко-смены(Tч/Тсм);

- выработки продукции за один станко-час работы оборудования (N/Tч).

Одним из важных факторов, оказывающих влияние на эффективность использования основных средств, является улучшение использования производственных мощностей предприятия и его подразделений. Чтобы установить взаимосвязь между фондоотдачей и уровнем использования производственной мощности, представим показатель фондоотдачи в следующем виде:

F = N/Nос * Nос/W * W/Fа * Fа/F

где, Nос - основная (профильная) продукция предприятия; W - среднегодовая производственная мощность.

Данная формула позволяет определить влияние на динамику фондоотдачи изменения в уровне следующих факторов:

- уровня специализации предприятия (N/Nос);

- коэффициента использования среднегодовой мощности предприятия (Nос/W);

- доли активной части фондов в общей их стоимости (Fа/F);

- фондоотдачи активной части фондов, исчисленной по мощности (W/Fа).

При расчете общего показателя фондоотдачи в стоимость основных производственных фондов учитываются собственные и арендуемые основные средства. Не учитываются средства, находящиеся на консервации или резервные, а также сданные в аренду другим организациям.

Использование основных средств компании признается эффективным, если рост прибыли превышает относительный прирост стоимости основных средств за рассматриваемый период. Рост фондоотдачи ведет к относительной экономии производственных основных фондов и к увеличению объема выпуска продукции.

13 .Охарактеризуйте основные показатели эффективности использования основных производственных фондов.

Фондоотдача

Эффективность использования основных фондов характеризует показатель фондоотдачи, рассчитываемый как отношение объема выпуска продукции за год (на уровне предприятия) к среднегодовой полной стоимости основных фондов. На уровне же отраслей в качестве показателя продукции используется выпуск или валовая добавленная стоимость, а на уровне экономики в целом — стоимость валового внутреннего продукта.

Фондоотдача это объем выпущенной продукции деленный на среднюю сумму промышленно-производственных основных фондов по первоначальной стоимости.

Рациональное использование основных производственных фондов необходимо для увеличения производства общественного продукта и национального дохода.

Повышение уровня использования основных фондов позволяет увеличить размеры выпуска производства без дополнительных капитальных вложений и в более короткие сроки. Ускоряет темпы производства, уменьшает затраты на воспроизводство новых фондов и снижает издержки производства.

Экономическим эффектом повышения уровня использования основных фондов являтеся рост общественной производительности труда.

Фондоотдача показывает, сколько продукции (или прибыли) получает организация с каждого рубля имеющихся у нее основных фондов.

Определим способом абсолютных разниц влияние на объем продукции двух факторов, связанных с основными фондами:

§ количественный (экстенсивный) фактор — сумма основных фондов;

§ качественный (интенсивный) фактор — фондоотдача.

Таблица № 37

| Показатели | За предыдущий год | За отчетный год | Изменения за год |

| 1. Объем выпуска продукции (тыс.руб.) | 22137 | 23335 | +1198 |

| 2. Среднегодовая сумма основных промышленно-производственных фондов (тыс.руб.) | 21811 | 27985 | +6174 |

| 3. Фондоотдача (руб.) (1:2) | 1,01 | 0,83 | -0,18 |

На увеличение выпуска продукции против предыдущего года повлияли следующие факторы:

1. увеличение суммы основных Фондов могло увеличить выпуск продукции на сумму +6174 х 1,01 = +6235,7 тыс.руб.

2. уменьшение фондоотдачи снизило выпуск продукции на сумму (-0,18) х 27985 = — 5037,3 тыс.руб. Общее влияние двух факторов (баланс факторов) составляет: +6235,7 — 5037,3 = +1198 тыс.руб.

Фондоемкость

Фондоемкость является обратной величиной от фондоотдачи. Она характеризует сколько основных производственных фондов приходится на 1 рубль произведенной продукции.

Фондоемкость это средняя сумма промышленно производственных основных фондов по первоначальной стоимости деленная на объем выпущенной продукции.

Снижение фондоемкости означает экномию труда.

Величина фондоотдачи показывает сколько продукции получено с каждого рубля, вложенного в основные фонды, и служит для определения экономической эффективности использования действующих основных производственных фондов.

Величина фондоемкости показывает, сколько средств нужно затратить на основные фонды, чтобы получить необходимый объем продукции.

Таким образом — фондоемкость показывает, сколько основных фондов приходится на каждый рубль выпущенной продукции. Если использование основных фондов улучшается, то фондоотдача должна повышаться, а фондоемкость — уменьшаться.

При расчете фондоотдачи из состава основных фондов выделяются рабочие машины и оборудование (активная часть основных фондов). Сопоставление темпов роста и процентов выполнения плана по фондоотдаче в расчете на 1 рубль стоимости основных промышленно-производственных фондов и на 1 рубль стоимости рабочих машин и оборудования показывает влияние изменения структуры основных фондов на эффективность их использования. Второй показатель в этих условиях должен опережать первый (если возрастает удельный вес активной части основных фондов).

Фондовооруженность

Фондовооруженность оказывает огромное влияние на величины фондоотдачи и фондоемкости.

Фондовооруженность применяется для характеристики степерь оснащенности труда работающих.

Фондовооруженность и фондоотдача связаны между собой через показатель производительности труда(Производительность труда = Выпуск продукции / Среднесписочная численность работников).

Таким образом, фондоотдача = производительность труда / фондовооруженность.

Для повышения эффективности производства, важно, чтобы был обеспечен опережающий рост производства продукции по сравнению с ростом основных производственных фондов.

С помощью задачи рассмотрим метод рассчета фондоемкости, фондовооруженности и фондоотдачи.

Задача

| Базисный период | Отчетный период | |||

| Компания | Объем производства | Средняя стоимость ОФ | Объем производства | Средняя стоимость ОФ |

| 1 | 18 | 15 | 36 | 24 |

| 2 | 140 | 35 | 158,4 | 36 |

Найти

§ Коэффициент динамики средней фондоотдачи концерна;

§ Абсолютное влияние на изменение средней фондоотдачи изменения фондоотдачи на каждом предприятии и изменения в структуре капитала.

Решение

§ Коэффициент фондоотдачи = Выпуск продукции / Основные фонды

§ Коэффициент фондоотдачи базисный период

§ Коэффициент фондоотдачи отчетный период

§ Относительная величина динамики

Влияние изменение фондоотдачи изменения основных фондов

§

§

Группировка ЭП

Структура экономических показателей носит весьма разветвленный характер, показатели разделяются на группы по ряду признаков.

В соответствии с делением экономической науки на макроэкономику и микроэкономику принято выделять обобщенныемакроэкономические показатели, характеризующие экономику в целом и ее крупные части, сферы, имикроэкономические показатели, относящиеся в основном к экономике компаний, корпораций, предприятий, фирм.

В структуре экономических показателей различают абсолютные, называемые также количественными, объемными, иотносительные, называемые также качественными. Абсолютные, объемные показатели (в экономике в отличие от физики объемными называют любые показатели, характеризующие количество товаров, продукции, денег) выражены в натуральных или денежных единицах, таких, как штуки, вес, длина, объем, рубли, доллары. Относительные показатели представляют отношение двух показателей одинаковой или разной размерности. В первом случае это безразмерные показатели, характеризующие обычно темп изменения экономической величины или соотношения, пропорции однородных экономических величин, получаемые в результате их сравнения, измеряемые в долевом исчислении либо в процентах. Во втором случае это размерные показатели, характеризующие скорость изменения величины во времени, эффективность использования ресурсов, чувствительность величины по отношению к фактору, обусловившему ее изменение. Например, показатель эффективности автомобильного двигателя может быть измерен массой расходуемого бензина на один километр пути, а показатель отдачи капиталовложений — количеством выпускаемой продукции, приходящимся на один рубль вложений капитала.

В совокупности относительных экономических показателей, характеризующих динамику экономических процессов, изменение объемных показателей, различают показатели роста (скорости роста) и прироста (приростные).

Показатели роста (скорости роста) представляют отношение количества экономического продукта, произведенного или потребленного в данном периоде, к количеству, произведенному или потребленному в предыдущем периоде. Чаще всего рассматриваются годовой, квартальный, месячный период или просто фиксированные конечные и начальные даты. Если в течение изучаемого отрезка времени объем продукта не изменился, то показатель роста (темп роста) равен единице или 100 %; если объем увеличился, то показатель роста превышает 100 %, а если уменьшился — то он ниже 100 %.

Показатели роста характеризуют изменение состояния экономики, и потому их правомерно называть также показателями состояния или изменения экономики. Часто используемую в статистике группу таких относительных показателей образуютиндексные показатели или просто индексы. Индекс представляет отношение показателя в данный, интересующий нас момент к его базисному значению, зафиксированному в соответствующем времени, принятом за базис. Индексы характеризуют относительное значение показателя в сравнении с отправным, базисным и тем самым показывают, как изменилась величина показателя за определенный период времени (от базисного до нынешнего). Широко распространены индексы цен, доходов, уровня жизни.

Показатели прироста, или приростные показатели, представляют отношение приращения (увеличения или уменьшения) количества произведенного, проданного, потребленного продукта в данном периоде к количеству произведенного, проданного, потребленного продукта в предыдущем, базисном периоде. Если в течение изучаемого отрезка времени, скажем, за последний год объем продукции не изменился, то показатель прироста за этот год равен нулю; если объем увеличился — то показатель прироста положителен, если уменьшился — то показатель прироста отрицателен. Приростные показатели по аналогии с показателями роста измеряются в долях или в процентном выражении. Исходя из физических аналогий показатели прироста могут быть названы показателями «экономического ускорения».

Экономические показатели делятся на ряд групп в зависимости от того, каким образом они определяются, как находятся их числовые значения и в каких целях, для решения каких задач используются показатели.

Значения расчетных, расчетно-аналитических показателей устанавливаются посредством расчетов на основе математических зависимостей, экономико-математических моделей с использованием определенных методов. Расчетно-аналитические показатели широко используются в качестве исходных при определении прогнозных и плановыхпоказателей, а также показателей социально-экономических программ.

Значения отчетных, отчетно-статистических, статистических показателей устанавливаются на основе бухгалтерской отчетности предприятий, организаций, сбора и обработки статистической информации, выборочных опросов, наблюдений.

Нормативными принято называть показатели, устанавливаемые обычно органами управления или сложившиеся в практике хозяйствования и выражающие нормы затрат ресурсов (сырья, энергии, материалов, труда, денег) на производство единицы продукции, выполнение работы, потребление (нормы потребления). Показатели в виде норм и нормативов (универсальных норм) отражают также принятые, заданные соотношения, пропорции, такие, например, как норма накопления, сбережений, прибыли, оплаты труда, налогообложения.

В экономике находят применение также научно-технические показатели, характеризующие достижения науки, техники, технологии.

В зависимости от областей, сфер экономики, типа экономических процессов, характеризуемых теми или иными экономическими показателями, принято выделять такие группы, виды, как показатели потребностей, ресурсного обеспечения, производства, распределения, обмена, потребления, затрат, эффективности, запасов, устойчивости, надежности, риска, цен, спроса, предложения, доходов, расходов, уровня жизни, и многие другие;

Из единичных, индивидуальных, однородных показателей, относящихся к первичным ячейкам, звеньям, самым небольшим элементам экономики, формируются групповые, сводные, агрегированные показатели, характеризующие экономические объекты и процессы в более крупном масштабе, охватывающем целый регион (региональныепоказатели), отрасль (отраслевые показатели), хозяйство страны в целом (народнохозяйственные, общеэкономические показатели), мировое хозяйство (общемировые показатели).

Наряду со сводными, обобщенными показателями и даже в качестве их в экономике широко используются средниепоказатели в виде среднего значения обширной совокупности величин. Важно знать, что средний экономический показатель вовсе не обязательно является средним арифметическим из группы однородных показателей, как иногда полагают люди, малознакомые с экономикой, а также с экономической и математической статистикой. Более представительными считаются средневзвешенные показатели. Если, например, «n» человек получают годовой доход А, «m» человек — доход В и «p» человек — доход С, то средний доход D вычисляется не как 1/3 (A + B + C), а по формуле:

D = (nA + mB + pC) / (n + m + p)

которая дает гораздо более представительные результаты.

Состав экономических показателей постоянно дополняется и обновляется, совершенствуются и методы их определения. Наиболее широко экономические показатели используются в анализе, прогнозировании, планировании, управлении. Успех управления экономикой, экономическими объектами и процессами существенным образом зависит от круга используемых показателей, степени полноты, которой они характеризуют управляемые объекты и процессы, от того, насколько точно и корректно эти показатели определены и проработаны экономической наукой.

Выпуск, шт.

Показатель

Базисный период, руб.

Отчетный период, руб.

Изменения к базисному периоду (+,-), руб

Изменения (+,-), факт к плану, руб.

По данным таблицы 2 видно, что в отчетном периоде наблюдается рост себестоимости реализованной продукции и работ, однако темп роста себестоимости (6% = 3460/61400) меньше темпа роста реализованной продукции предприятия (11% = 7476/70000).

На основании вышеприведенных данных определим уровни затрат на один рубль товарной продукции.

Таблица 3. Уровень затрат на 1 руб. товарной продукции

|

Товар |

Базисный период, коп. |

Отчетный период, коп. | Динамика к базисному периоду, % | Динамика факт к плану, % | ||

| план | факт | план | факт | |||

| А | 87,50 | 84,62 | 82,45 | 96,7% | 94,2% | 97,4% |

| В | 88,00 | 86,30 | 85,71 | 98,1% | 97,4% | 99,3% |

| Итого | 87,71 | 85,28 | 83,72 | 97,2% | 95,4% | 98,2% |

Данные о расходах на один рубль товарной продукции свидетельствуют о сокращении удельных затрат в целом по товарным группам, по сравнению с базисным периодом на 3% по планируемым показателям (100%-97%) и на 5% по фактическим данным (100%-95%).

В отчетном периоде наблюдаем снижение затрат на рубль реализованной продукции в силу превышающего темпа роста объемов производства и реализации работ над темпом роста себестоимости продукции.

Фактически удельные затраты организации по сравнению с аналогичным периодом прошлого года сократились на 4 коп. (83,72-87,71), по сравнению с плановыми показателями удельные издержки снизились на 1,57 коп. (83,72-85,28).

Снижение значения показателя в отчетном периоде свидетельствует об успешности работы предприятия по внедрению новой техники, повышению производительности труда, соблюдению режима экономии в расходовании материальных, трудовых и денежных ресурсов, выявлению и использованию внутренних резервов.

Определим влияние факторов на изменение затрат на 1 руб. товарной продукции способом цепных подстановок.

Таблица 4. Влияние факторов на изменение затрат на рубль товарной продукции

| Показатель | Затраты на 1 рубль, коп. |

| Затраты на рубль товарной продукции: | |

| по данным предыдущего года | 87,71 |

| при фактическом объеме выпущенной продукции и при себестоимости и ценах за предыдущий год | 87,71 |

| при фактическом объеме выпущенной продукции и фактической себестоимости продукции и при ценах за прошлый год | 73,96 |

| при фактических данных | 83,72 |

| Влияние факторов на изменение затрат на рубль товарной продукции, в т.ч.: | -4,00 |

| - Влияние фактора изменения цен | 9,76 |

| - Изменение количества выпущенной продукции | 0,00 |

| - Изменение себестоимости единицы производимой продукции | -13,76 |

Из данных таблицы видно:

1. Снижение цен реализации в отчетном периоде неблагоприятно сказалось на величине затрат на рубль товарной продукции и привело к его увеличению на 9,76 коп.

2. Изменение объема и ассортимента производимой продукции в отчетном периоде по сравнению с базисным периодом не оказало влияния на показатель.

3. Фактическое снижение удельных затрат единицы продукции благоприятно повлияло на показатель (значение затрат на рубль товарной продукции снизилось в отчетном периоде на 13,76 коп.)

17 Приведите состав абсолютных и относительных показателей, характеризующих финансовые результаты коммерческой организации

Несмотря на кажущуюся простоту расчетов, показатели этой группы, как и в случае с характеристикой финансовой устойчивости, достаточно неочевидны как с позиции теории, так и с позиции практических расчетов, выполняемых в рамках пространственно-временных сопоставлений.

Так, фразы "прибыль предприятия ABC составляет Р руб." или "рентабельность предприятия ABC составляет ?%" ни финансовому аналитику, ни руководителю не говорят ни о чем. Неоднозначность трактовок предопределяется многими обстоятельствами: нередко встречающейся двусмысленностью терминологии, множественностью расчетных формул с позиции теоретической обоснованности того или иного алгоритма расчета, а также множественностью исходных показателей, используемых в этих формулах. К показателям именно этой группы прежде всего и относится упоминавшееся выше требование о необходимости четкой идентификации алгоритмов расчета. Коротко рассмотрим основные аспекты данной проблемы.

В общем случае результативность, экономическая целесообразность и рентабельность функционирования коммерческой организации измеряются абсолютными и относительными показателями. Различают показатели экономического эффекта и экономической эффективности.

Экономический эффект - показатель, характеризующий результат деятельности. Это абсолютный, объемный показатель; его можно суммировать в пространстве и времени (в данном случае мы абстрагируемся от понятия временной стоимости денег). В зависимости от уровня управления, отраслевой принадлежности объекта и других параметров в качестве показателей эффекта используют показатели валового национального продукта, национального дохода, валовой продукции, прибыли, валового дохода от реализации товаров и т.д.

Основным показателем безубыточности работы коммерческой организации является прибыль. Однако по этому показателю, взятому изолированно, нельзя сделать обоснованные выводы об уровне рентабельности. Прибыль в 20 тыс. руб. может быть прибылью разновеликих по масштабам деятельности и размерам вложенного капитала коммерческих организаций, иными словами, сумма объявленной прибыли, как правило, не дает возможности судить о масштабах фирмы. Соответственно и степень относительной весомости этой суммы будет неодинаковой. Поэтому в анализе используют коэффициенты рентабельности, рассчитываемые как отношение полученного дохода (прибыли) к средней величине использованных ресурсов.

Экономическая эффективность - относительный показатель, соизмеряющий полученный эффект с затратами или ресурсами, использованными для достижения этого эффекта. Значения этого показателя уже нельзя суммировать в пространстве и времени (подобные суммирования делают лишь в статистике, например, при построении уравнений регрессии, однако в этом случае показатель рассматривается как некая обобщенная статистическая характеристика изучаемого явления). Например, если известна оборачиваемость товаров по отдельным товарным группам, то товарооборачиваемость по магазину в целом не может быть найдена прямым суммированием исходных показателей товарооборачиваемости; нужно использовать показатели, характеризующие товарооборот и запасы магазина.

Существуют два подхода к оценке экономической эффективности - ресурсный и затратный. В общем виде показатель экономической эффективности (EFF) выражается формулой

Коэффициент ROA

где Рn - чистая прибыль;

Сt - совокупный капитал (итог баланса по пассиву);

ATIC - проценты к уплате в посленалоговом исчислении.

В отличие от показателя ВЕР, в числителе дроби исключена сумма налогов, уплачиваемая в бюджет, иными словами, этот показатель представляет интерес прежде всего для инвесторов (владельцы акций и лендеры). Теоретически более правильным является использование в знаменателе дроби совокупной оценки собственного капитала и заемных средств (см. рис. 4.6), т.е. алгоритм расчета показателя, характеризующего эффективность совокупного капитала, в этом случае будет иметь следующий вид:

где CL - краткосрочные пассивы.

Коэффициент ROE рассчитывается по следующему алгоритму:

Пример 1.

Величина плановой и фактической прибыли до налогообложения одинакова и составляет по данным бухгалтерского учета 3 500тыс. руб. Налоговая база по прибыли: по плану — 3 850тыс. руб., фактически -4 200тыс. руб. Ставка налога на прибыль — 20 %. Среднегодовое значение величины капитала было неизменным и составляло 24 6ОО тыс. руб. Оценим влияние налога на прибыль на уровень рентабельности капитала.

1. Налог на прибыль составит:

- по плану: 3 850 * 0,24 = 924 тыс. руб.;

- фактически: 4 200 * 0,24 = 1 008 тыс. руб.

2. Чистая прибыль будет равна:

- по плану: 3 500 — 924 = 2 576 тыс. руб.;

- фактически: 3 500 — 1 008 = 2 492 тыс. руб.

3. Отклонение фактической прибыли от ее планового значения составляет: ΔП = 2 492 - 2 576 = - 84 тыс. руб.

4. Рентабельность капитала составит:

- по плану: 2 576 / 24 600 • 100%= 10,47%;

- фактически: 2 492 / (24 600 - 84) 100% = = 10,16%.

Анализ полученных результатов показал, что рост фактической прибыли, принимаемой в качестве налоговой базы, по сравнению с ее плановым значением на 9,09 % (4 200 / 3 850 • 100 %) привел к снижению рентабельности капитала на 0,31 %.

Пример 2.

Оценим влияние снижения налоговых издержек, входящих в состав себестоимости проданных товаров, а также коммерческих и управленческих расходов, связанных с их реализацией, для организации-налогоплательщика на рентабельность продаж.

Налоговые издержки организации составляли 7 537тыс. руб. и снизились за анализируемый период на 563 тыс. руб.

Выручка (нетто) от продажи товаров за анализируемый период у этой организации составляет 55 351 тыс. руб. Себестоимость проданных товаров без названных налогов составляет 23 486тыс. руб., величина коммерческих и управленческих расходов (без налогов) — 3 935тыс. руб.

Решение.

1. Определим планируемые налоговые издержки: 7 537 - 563 = 6 974 тыс. руб.

2. Общие затраты планируемого периода: 23 486 + 3 935 = 27 421 тыс. руб.

3. Планируемая прибыль: 55 351 - 27 421 - 6 974 = 20 956 тыс. руб.

4. Планируемая рентабельность продаж: 20 956 / 55 351 * 100% = 37,86%.

5. Рентабельность продаж за отчетный период: (55 351-23 486 - 3 935 - 7 537) / 55 351 • 100% = 20 393/55 351 • 100% = 36,84%.

6. Планируемый прирост рентабельности: 37,86 -36,84= 1,02%.

Вывод. В результате снижения налоговых издержек на 563 тыс. руб. рентабельность продаж увеличится на 1,02%.

Для повышения показателей рентабельности можно предложить сокращение необязательных затрат (лишние офисные площади, избыточные компенсационные пакеты, представительские расходы, снижение расходов по закупке мебели, офисной техники, расходных материалов и т. п.), разработку грамотной ценовой политики, дифференциацию ассортимента. Не менее важным является оптимизация бизнес-процессов (выделить и оптимизировать ключевые в условиях кризиса внутренние бизнес-процессы компании; подобрать на рынке труда лучших специалистов, оптимизировать кадровый состав; ужесточить процессы контроля за расходованием средств, пресечь злоупотребления).

К ключевым бизнес-процессам, по мнению автора, следует отнести: сценарное планирование; маркетинг и продажи; обслуживание клиентов; закупки; управление персоналом; повышение прозрачности и ликвидности бизнеса.

В посткризисных условиях организациям необходима стратегия атаки, которую нельзя заменить долгосрочным планированием и мероприятиями по экономии затрат, так как они не приведут к успеху. Нужны борьба за победу на новых рынках, особый режим финансирования, специальный маркетинговый план и усиленные меры по активизации продаж.

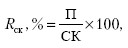

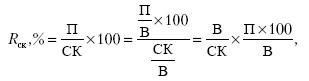

Организация считается рентабельной, если доходы от продажи товаров покрывают издержки обращения и, кроме того, образуют сумму прибыли, достаточную для нормального функционирования организации.

Рентабельность более полно, чем прибыль, характеризует окончательные результаты хозяйствования, потому что ее величина показывает соотношение эффекта с наличными или используемыми ресурсами. Рентабельность применяют для оценки деятельности организации и как инструмент в инвестиционной политике и ценообразовании.

Оценка рентабельности организации позволяет специалистам выявить сильные и слабые стороны бизнеса еще до начала работы, еще на стадии идеи создания организации. Коммерческая деятельность любой торговой организации должна соотноситься с экономическим принципом, который в общем виде определяется достижением максимального результата при минимальных затратах, или, иными словами, эффективность финансово-хозяйственной деятельности должна оцениваться с точки зрения эффективности преобразования ресурсов в результаты.

Измерить и оценить меру реализации экономического принципа в организации позволяет анализ, проводимый с использованием ряда экономических показателей. При этом прибыль не может служить определяющим критерием для оценки эффективности деятельности торговой организации. Интерес представляет сравнение прибыли с другими показателями, то есть система показателей рентабельности, рассчитанных различными способами.

Показатели рентабельности характеризуют эффективность работы организации в целом, доходность различных направлений деятельности (производственной, предпринимательской, инвестиционной), окупаемость затрат и т.д. Их используют для оценки динамики развития, в сравнительном анализе с показателями других организаций.

Рентабельность является одним из важнейших оценочных показателей финансово-хозяйственной деятельности организаций и отражает то, насколько эффективно организация использует свои средства в целях получения прибыли.

В настоящее время нет единого мнения в вопросах определения рентабельности, ее анализа и планирования. Отсутствует единая терминология, а методики расчета одних и тех же показателей различны. Отсюда возникают расхождения в определении экономической сущности того или иного показателя, что может привести к ошибочным выводам в аналитической работе. Однако, существующая разноплановость в определении рентабельности свидетельствует лишь об актуальности рассматриваемой темы.

Сравнение уровней показателей рентабельности является важным средством в оценке результатов деятельности организации и ее перспектив, хотя на практике более существенным может оказаться субъективное мнение компетентного аналитика, профессиональный опыт которого позволяет определить собственные стандарты тех или иных показателей рентабельности.

Следует отметить, что в странах с развитыми рыночными отношениями обычно ежегодно торговой палатой, промышленными ассоциациями или правительством публикуется информация о "нормальных" значениях показателей рентабельности. Сопоставление своих показателей с их допустимыми величинами позволяет сделать вывод о состоянии финансового положения организации. В России эта практика пока отсутствует, поэтому единственной базой для сравнения является информация о величине показателей в предыдущие годы.

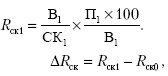

Из системы показателей рентабельности выделим рентабельность продаж как один из важнейших показателей для торговой организации.

Программа Финансовый анализ - ФинЭкАнализ 2019 для расчета рентабельности продаж и большого количества финансово-экономических коэффициентов.

Скачать программу ФинЭкАнализ

Показатель рентабельности продаж получил широкое применение в рыночной экономике. Он характеризует эффективность предпринимательской деятельности: сколько прибыли имеет организация с одного рубля продаж. Рентабельность продаж определяется как отношение прибыли от продаж или чистой прибыли к сумме полученной выручки, т.е.:

где Rp - рентабельность продаж;

Рп - прибыль от продаж;

Рч - чистая прибыль;

N - выручка от продажи.

Расчет рентабельности продаж приведен в таблице 1.

Таблица 1

| Показатели | Условные обозначения | Прошлый год | Отчетный год | Отклонения | В процентах к прошлому году, % |

| 1. Чистая прибыль, тыс. руб. | Рч | 4352 | 3272 | -1080 | 75,6 |

| 2. Прибыль от продаж, тыс. руб. | К | 5702 | 6049 | +347 | 106,1 |

| 3. Выручка от продажи, тыс. руб. | N | 180097 | 190363 | +10266 | 105,7 |

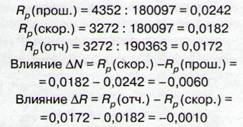

| 4. Рентабельность продаж (по чистой прибыли), единиц | PJN | 0,0242 | 0,0172 | -0,0070 | 71,1 |

| 5. Рентабельность продаж (по прибыли от продаж), единиц | Pn/N | 0,0317 | 0,0318 | +0,0001 | 100,3 |

Как в прошлом, так и в отчетном годах в организации наблюдается рентабельность продаж по при были от продаж соответственно 3,17% и 3,18%. Рост рентабельности продаж происходит вследствие увеличения размеров прибыли от продаж в отчетном году на 347 тыс.руб., или на 6,1%.

В отчетном году чистая прибыль снижается на 24,4%, поэтому рентабельность продаж по чистой прибыли имеет тенденцию к снижению и составила соответственно 2,42% в прошлом году и 1,72 в отчетном году.

В практике экономического анализа часто ис пользуется показатель рентабельности продаж, рассчитанный по чистой прибыли, поэтому рассмотрим влияние факторов именно на этот показатель.

Совокупное влияние факторов: -0,0070.

Таким образом, видно, что на рентабельность продаж (по чистой прибыли) наибольшее отрицательное влияние (0,0060 единиц) оказало снижение чистой прибыли на 1080 тыс. руб., а увеличение выручки от продажи на 10266 тыс.руб. также снизило рентабельность продаж на 0,0010 единиц.

Рентабельность продаж также можно представить в виде следующей модели:

где Rp - рентабельность продаж;

N - выручка от продажи;

S - себестоимость проданных товаров;

КР - коммерческие расходы;

УР - управленческие расходы.

Из этой факторной модели следует, что на рентабельность продаж влияют выручка от продажи, себестоимость проданных товаров, коммерческие расходы и управленческие расходы.

Проведем факторный анализ рентабельности продаж торговой организации по данным за три года. Поскольку за исследуемый период организация не имела управленческих расходов, то при проведении факторного анализа рентабельности продаж влияние данного фактора на результативный показатель учитывать не следует. Таким образом, формула (2) примет следующий вид (формула (3)):

Для расчета влияния факторов на результативный показатель используем формулы (4-7) и метод цепной подстановки.

1. Влияние изменения выручки от продажи на рентабельность продаж:

2. Влияние изменения себестоимости продажи на рентабельность продаж:

3. Влияние изменения коммерческих расходов на рентабельность продаж:

4. Совокупное влияние факторов:

Результаты факторного анализа рентабельности продаж обобщим в таблице 2.

Таблица 2. Факторный анализ рентабельности продаж

| Показатели | Первый год | Второй год | Третий год |

| Исходные данные, тыс.руб. | |||

| 1 .Выручка от продажи | 156286 | 180097 | 190363 |

| 2.Себестоимость проданных товаров | 121410 | 137516 | 141683 |

| 3.Коммерческие расходы | 31668 | 36879 | 42631 |

| 4. Прибыль от продаж | 3208 | 5702 | 6049 |

| 5. Рентабельность продаж | 2,05 | 3,17 | 3,18 |

| 6.Изменение рентабельности продаж к переменной базе | +1,12 | +0,01 | |

| Влияние факторов на изменение рентабельности | |||

| 7. Выручка от продажи | +12,95 | +5,22 | |

| 8.Себестоимость проданных товаров | -8,94 | -2,19 | |

| 9.Коммерческие расходы | 2,89 | 3,02 | |

| 10.Совокупное влияние факторов | +1,12 | +0,01 | |

Данные таблицы 2 показывают, что на протяжении трех лет в торговой организации имеет место рентабельность продаж, которая с каждым годом увеличивается. За последние два года направления влияния факторов не изменились. Так, рентабельность сложилась только под воздействием наращивания объема продаж - в прошлом году размер влияния составил 12,95%, а в отчетном году значительно меньше - 5,22%. Рост себестоимости и коммерческих расходов вызвал снижение рентабельности. Как видим, в отчетном периоде влияние объема продаж и себестоимости ослабело, а коммерческих расходов - несколько усилилось.

Рентабельность продаж часто используется (является одним из факторов) при факторном анализе различных интегральных показателей эффективности деятельности организаций. Рентабельность коммерческого предприятия характеризуется системой показателей, между которыми существуют взаимосвязь и взаимозависимость. В свою очередь каждый из показателей рентабельности складывается под воздействием тех или иных процессов, происходящих в деятельности организации. Для проведения факторного анализа рентабельности продаж предварительно обобщим данные бухгалтерского баланса (среднегодовые величины), отчета о прибылях и убытках и справочные данные (таблица 3).

Программа Финансовый анализ - ФинЭкАнализ 2019 для анализа отчета о прибылях и убытках и большого количества финансово-экономических коэффициентов.

Скачать программу ФинЭкАнализ

Таблица 3. Исходные данные торговой организации

| Показатели | Условные обозначения | Прошлый год | Отчетный год | Изменения | В % к прошлому году |

| Основные и оборотные средства, тыс. руб. | F + E" | 40455 | 53823 | + 13368 | 133,0 |

| Оборотные активы, тыс. руб. | Е | 15836 | 18655 | + 2819 | 117,8 |

| Запасы, тыс. руб. | 3 | 8310 | 8808 | + 498 | 106,0 |

| Выручка от продажи, тыс. руб. | N | 180097 | 190363 | +10266 | 105,7 |

| Издержки обращения, тыс. руб. * | 1 | 36879 | 42631 | + 5752 | 115,6 |

| Чистая прибыль, тыс.руб. | Р, | 4352 | 3272 | -1080 | 75,6 |

| Расходы на оплату труда, тыс.руб. | и | 13256 | 21072 | + 7816 | 159,0 |

| Среднесписочная численность работников, человек | Я | 411 | 396 | 15 | 96,4 |

Исследуем взаимосвязи и пропорции между основными экономическими показателями, характеризующими хозяйственно-финансовую деятельность организации по данным таблицы 4.

Таблица 4. Показатели эффективности деятельности торговой организации

| Показатели | Условные обозначения | Прошлый год | Отчетный год | Отклонения | В % к прошлому году |

| 1. Рентабельность выручки от продажи | P/N | 0,0242 | 0,0172 | 0,0070 | 71,1 |

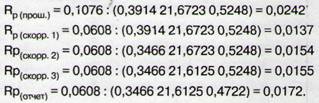

| 2. Рентабельность основных и оборотных средств | P/(F+E) | 0,1076 | 0,0608 | 0,0468 | 56,5 |

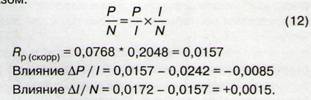

| 3. Рентабельность издержек обращения | Р/1 | 0,1180 | 0,0768 | 0,0412 | 65,1 |

| 4. Фондоотдача основных и оборотных средств руб. | N/F+E | 4,4518 | 3,5368 | 0,9150 | 79,4 |

| 5. Скорость обращения оборотных активов, оборотов | N/E | 11,3726 | 10,2044 | 1,1682 | 89,7 |

| 6. Доля оборотных активов в имуществе | E/F+E | 0,3914 | 0,3466 | 0,0448 | 88,6 |

| 7. Скорость обращения товарных запасов | N/3 | 21,6723 | 21,6125 | 0,0598 | 99,7 |

| 8. Доля товарных запасов в оборотных активах | 3/Е | 0,5248 | 0,4722 | 0,0526 | 90,0 |

| 9. Издержкоемкость выручки от продажи | I/N | 0,2048 | 0,2239 | +0,0191 | 109,3 |

| 10. Прибыль на одного работника | Р„/Я | 10,5888 | 8,2626 | 2,3262 | 78,0 |

| 11. Издержкоемкость выручки от продажи | I/N | 0,2048 | 0,2239 | + 0,0191 | 109,3 |

| 12. Производительность труда | N/R | 438,192 | 480,715 | + 42,523 | 109,7 |

| 13. Фондооснащенность трудовых ресурсов | F+E/R | 98,431 | 135,917 | + 37,486 | 138,1 |

| 14. Средняя заработная плата | U/R | 32,253 | 53,212 | + 20,959 | 165,0 |

| 15. Зарплатоемкость выручки от продажи | U/N | 0,0736 | 0,1107 | + 0,0371 | 150,4 |

Можно установить различные взаимосвязи рентабельности продаж с экономическими показателями, приведенными в таблице 4, выявить и измерить влияние факторов на изменение его значимости.

Программа Финансовый анализ - ФинЭкАнализ 2019 для расчета фондоотдача и большого количества финансово-экономических коэффициентов.

Скачать программу ФинЭкАнализ

Рентабельность продаж зависит от степени использования основных и оборотных средств:

Уровень эффективности использования имущества в отчетном году сократился на 0,0468 единицы, что вызвало снижение рентабельности продаж на 1,05%. А вот скорость оборачиваемости имущества влияет, согласно модели, обратно пропорционально, т.е. замедление оборачиваемости средств ведет к росту рентабельности продаж. Однако этот фактор не оказал существенного влияния (0,0035 единицы или 0,35%).

Фондоотдача основных и оборотных средств может быть представлена в следующем виде:

Скорость обращения оборотных средств зависит от оборачиваемости товарных запасов, которые являются главным элементом оборотных средств, и доли товарных запасов в оборотных средствах. Выразим эту зависимость:

Рассмотренные выше три неравенства можно объединить:

Представленная модель рентабельности продаж выявляет её зависимость от величины, структуры и оборачиваемости основных и оборотных средств. Рентабельность продаж увеличивается в большей степени, если выполняется требование соотношения темпов роста таких показателей, как скорость обращения товарных запасов, доля товарных запасов в оборотных средствах, доля оборотных средств в имуществе, при котором темп роста первого показателя выше темпа роста последующего и выше ста.

У данной организации это соотношение составило: 99,7%, 90,0%, 88,6%, т.е. не выполняется первое неравенство. В организации имеет место замедление оборачиваемости товарных запасов. Посмотрим, как повлияли эти факторы на рентабельность продаж. Для этого используем метод цепной подстановки.

Влияние рентабельности основных и оборотных средств:

0,0137-0,0242 = -0,0105.

Влияние доли оборотных средств в имуществе:

0,0154-0,0137 = + 0,0017.

Влияние скорости оборота товарных запасов:

0,0155-0,0154 = +0,0001.

Влияние доли товарных запасов в оборотных активах:

0,0172-0,0155 = +0,0017.

Совокупное влияние:

0,0105 + 0,0017 + 0,0001 + 0,0017 = -0,0070.

Согласно факторной модели, последние три фактора будут оказывать на рентабельность продаж обратное воздействие, т.е. их рост будет снижать результативный показатель. Эта закономерность прослеживается и в наших расчетах. Замедление оборачиваемости товарных запасов привело к росту рентабельности продаж на 0,01%, а снижение доли оборотных средств в имуществе, товарных запасов в оборотных активах повысило рентабельность продаж на 0,17% и 0,17%.

Рентабельность продаж зависит также от рентабельности издержек обращения и издержкоёмкости выручки, что может быть отражено следующим образом.

Снижение рентабельности издержек сократило рентабельность продаж на 0,85%, а рост издержкоёмкости повысил результативный показатель на 0,15%. Темпы роста рентабельности продаж, издержек обращения и издержкоёмкости продаж составили: 71,1%; 65,1%; 109,3%. Следовательно, не соблюдается соотношение, при котором темп роста рентабельности продаж выше темпа роста издержек обращения и издержкоёмкости продаж.

Заменив в уравнении 12 показатель рентабельности продаж на составные элементы из уравнения 11, получим в результате преобразований развёрнутую систему, в которой рентабельность увязывается как с эффективностью использования основных и оборотных средств, так и с издержками обращения:

Из пяти факторов, рассмотренных ранее, отрицательное воздействие оказало только снижение рентабельности издержек обращения.

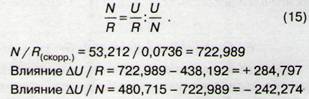

Следующим этапом анализа рентабельности продаж является рассмотрение эффективности использования основных и оборотных средств в увязке с показателями использования трудовых ресурсов. Фондоотдачу основных и оборотных средств можно представить как частное от деления производительности труда на фондооснащённость труда:

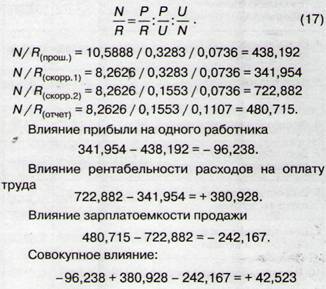

Повышение производительности труда способствовало росту фондоотдачи основных и оборотных средств, а повышение фондооснащенности труда, наоборот, снизило фондоотдачу.

Производительность труда может быть представлена как частное от деления средней заработной платы одного работника на уровень фонда заработной платы к выручке от продажи (зарплатоёмкость выручки):

Подобное влияние факторов объясняется тем, что темп роста расходов на оплату труда (159,0 %) значительно выше темпа роста выручки от продажи (105,7%) при сокращении среднесписочной численности работников на 3,6 %.

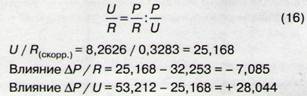

В свою очередь средняя заработная плата на одного работника может быть выражена как частное от деления прибыли на одного работника на рентабельность расходов на оплату труда:

Такое влияние факторов объясняется тем, что темп роста средней заработной платы на одного работника (165,0 %) более чем в два раза выше темпа роста прибыли на одного работника (78,0 %).

Заменив в формуле 15 показатель производительности труда на значение средней заработной платы на одного работника (формула 16) и сделав преобразование получим следующее уравнение:

Правильное использование трудовых ресурсов предполагает опережающий темп роста производительности труда по сравнению с темпом роста сред ней заработной платы на одного работника.

На анализируемом предприятии это требование не соблюдается и темп роста производительности труда (109,7%) значительно ниже темпа роста средней заработной платы на одного работника (165,0 %), т.е. соотношение этих показателей составило (0,665 %).