Бюджет предприятия всегда разрабатывается на определенный временной интервал, который называется бюджетным периодом. Правильный выбор продолжительности бюджетного периода является важным фактором эффективности бюджетного планирования предприятия.

Обратите внимание!

Как правило, сводный бюджет организации составляется и утверждается на весь бюджетный период (обычно это один календарный год). Это объясняется тем, что за такой промежуток времени выравниваются сезонные колебания конъюнктуры. Индикативно, то есть без утверждения в качестве системы целевых показателей и нормативов, обязательных к исполнению, некоторые показатели бюджетов могут устанавливаться на более продолжительный период (три-пять лет).

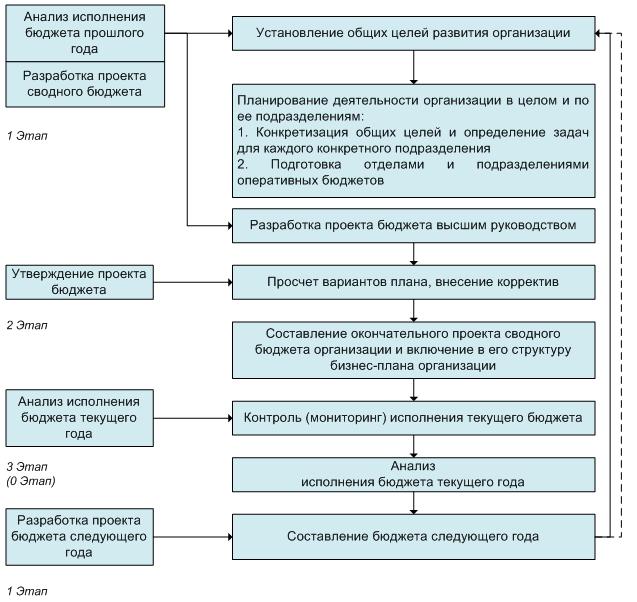

Внутри бюджетного периода каждый из бюджетов имеет разбивку на подпериоды. Бюджетирование – процесс составления и реализации данного документа в практической деятельности предприятия. Бюджетный процесс не ограничивается лишь стадией составления сводного бюджета. Вообще процесс представляет собой замкнутый контур финансового управления, включающий три последовательных этапа: этап разработки и проекта сводного бюджета; утверждение проекта бюджета и включение его в структуру научно обоснованного бизнес-плана организации; анализ исполнения бюджета по итогам текущего года (рис. 2).

Бюджетный цикл включает период времени от начала первого этапа до завершения третьего. Бюджетный процесс должен быть непрерывным, то есть завершение анализа исполнения бюджета текущего года должно совпадать по времени с разработкой бюджета следующего года. Таким образом, анализ исполнения бюджета – это одновременно и отправная, и завершающая стадия бюджетного цикла.

Рисунок 2. Этапы бюджетного процесса предприятия

Рассмотрим подробнее содержание этапов.

Первый этап(стадия разработки проекта сводного бюджета) заключается в составлении предварительного проекта бюджета на очередной плановый год.Особое внимание при этом уделяется оценке выполнения планов прибыли и рентабельности. Такая оценка основывается на тщательной разработке состава затрат, включаемых в себестоимость продукции. На этом этапе оценивается производственная программа (ее качественные и количественные параметры, изменения ценовой и кредитной политики) и определяется новый производственный потенциал коммерческой организации на основе анализа рациональности использования активов, освоения новых технологий и видов продукции. Составленный предварительный проект бюджета корректируется в связи с изменением внешних и внутренних условий.

На этом этапе требуется работа большого числа задействованного рядового персонала планово-экономических служб и структурных подразделений, которым утверждаются бюджетные задания: цехи основного производства, коммерческая дирекция (отдел сбыта), отдел материально-технического снабжения и пр.

Второй этап(стадия утверждения) сводится к составлению окончательного проекта бюджета и включения его в структуру научно обоснованного бизнес-плана предприятия.

На малых предприятиях сводный бюджет, как правило, разрабатывается бухгалтерией и утверждается президентом организации.

На средних и крупных предприятиях решение об утверждении сводного бюджета могут принимать:

- правление организации, в состав которого входит высшее руководство;

- президент организации (в этом случае правление организации представляет собой консультативный орган при президенте)

совет директоров организации; - общее собрание акционеров (совет директоров подает проект сводного бюджета на утверждение общему собранию акционеров).

Утвержденный бюджет рассматривается как руководство к действию.

Третий этап – анализ исполнения бюджета по итогам истекшего года. На этом этапе делается анализ финансового состояния предприятия, на основе которого вносятся необходимые коррективы в тактику и стратегию экономического развития организации. Для того чтобы система бюджетирования была эффективной, необходим ряд обязательных условий, без которых эта система попросту не сможет работать.

Во-первых, предприятие должно располагать соответствующей методологической и методической базой разработки, контроля и анализа исполнения сводного бюджета, а работники управленческих служб должны быть достаточно квалифицированными, чтобы уметь применять эту методологию на практике.

Во-вторых, для того чтобы разрабатывать бюджет, контролировать и анализировать его исполнение, нужна соответствующая количественная информация о деятельности предприятия, достаточная для того, чтобы представить себе его реальное финансовое состояние, движение товарно-материальных и финансовых потоков, основные хозяйственные операции. Следовательно, на предприятии должна существовать система управленческого учета, регистрирующая факты хозяйственной деятельности, необходимые для обеспечения процесса составления, контроля и анализа сводного бюджета. Система управленческого учета на предприятии составляет основу учетного блока (компонента) бюджетного процесса.

В-третьих, бюджетный процесс не происходит в “безвоздушном пространстве” – он всегда реализуется через соответствующую организационную структуру и систему управления, существующие на предприятии.

Понятие организационной структуры включает в себя количество и функции служб аппарата управления, в чьи обязанности входит разработка, контроль и анализ бюджета предприятия; совокупность структурных подразделений, являющихся объектами бюджетирования, то есть теми центрами ответственности, которыми назначается бюджетный план и которые ответственны за его исполнение.

Обратите внимание!

Система управления бюджетированием – это регламент взаимодействия служб аппарата управления и структурных подразделений, закрепляющий в соответствующих внутренних нормативных актах и инструкциях обязанности каждого подразделения на каждой стадии бюджетного процесса. Бюджетный процесс является непрерывным и повторяющимся (регулярным). Точно так же регулярно, в соответствующие сроки из аппарата управления, из структурных подразделений должна поступать учетная информация, необходимая для его обеспечения.

С другой стороны, структурные подразделения должны своевременно получать из аппарата управления бюджетное задание и коррективы, вносимые в него в течение бюджетного периода. Следовательно, важнейшей составляющей регламента бюджетного процесса является внутренний документооборот – совокупность регулярных, закрепленных в соответствующих внутренних актах и инструкциях информационных потоков подразделений предприятия в процессе разработки, контроля и анализа исполнения сводного бюджета.

В-четвертых, процесс разработки, контроля и анализа исполнения бюджета предполагает регистрацию и обработку больших массивов информации, что затруднительно сделать вручную. В бюджетном процессе уровень оперативности и качества учетно-аналитической работы существенно повышается, а количество ошибок сокращается при использовании программно-технических средств. Программно-технические средства, используемые структурами предприятия, задействованными в бюджетном процессе, составляют программно-технический блок системы бюджетирования.

В бюджетном процессе можно выделить:

1) аналитический блок, который включает:

- методологию составления, контроля и анализа сводного бюджета;

- методики по отдельным подбюджетам;

2) учебный блок, который включает:

- бухгалтерский учет;

- оперативный учет;

- сбор информации о состоянии рынка;

3) организационный блок, который включает:

- функции подразделений;

- регламент взаимодействия;

- систему взаимодействия;

4) программно-технический блок, который включает:

- технические средства;

- программное обеспечение.

Все четыре компонента бюджетного процесса тесно связаны между собой и составляют инфраструктуру системы бюджетирования на предприятии.

Так, например, внутренний документооборот находится на стыке учетного и организационного блоков, так как, с одной стороны, он охватывает совокупность информационных потоков, напрямую определяемых действующей системой управленческого учета, с другой же – он жестко закреплен внутренним регламентом в виде ряда внутренних нормативных актов, а это уже является частью системы управления.

Выводы

Важным фактором, определяющим эффективность реализации процесса бюджетирования, является точное следование иерархии целей, целевых показателей, мероприятий и бюджетов, затрагивающих несколько уровней управления. Основным элементом в данном случае является иерархия целей.

Цели нижнего уровня управления должны соответствовать целям верхнего уровня управления. Только так на предприятии может быть выстроена эффективная стратегия развития. Целевые показатели, являющиеся количественными измерителями целей, также должны быть связаны между собой четкой иерархической зависимостью. Однако это не означает, что показатели на всех уровнях управления должны быть одними и теми же. Связь между показателями должна строиться в соответствии со связью между экономическими явлениями, которые эти показатели отражают.

Что касается мероприятий, то здесь иерархическая связь может быть двух видов. Первый вид мероприятий проводится централизовано на верхнем уровне управления и затрагивает ряд подразделений, в которых разрабатываются свои мероприятия, но в русле проводимого “наверху”. Второй же вид реализуется только на нижнем уровне и связан с верхним уровнем управления через бюджеты.

10. Понятие и составные элементы инфраструктуры процесса финансового планирования предприятия.

Для успешной организации финансового планирования на предприятии необходимо наличие четырех обязательных составляющих, которые тесно связаны между собой и составляют инфраструктуру процесса финансового планирования (рис. 1.6).

Последовательность и значимость обязательных составляющих для процесса финансового планирования проявляется в следующем:

Во-первых, предприятие должно располагать соответствующей методологической и методической базой разработки, контроля и анализа выполнения комплекса финансовых планов (стратегического, перспективного, бизнес-плана, текущего, оперативного) и работников финансово-экономических служб, которые должны иметь достаточный уровень квалификации для реализации этой методологии на практике.

Методологическую и методическую базу сборки, контроля и выполнения финансовых планов представляет аналитический блок или составляющая процесса финансового планирования.

Во-вторых, для того чтобы разрабатывать финансовые планы, контролировать и анализировать их выполнение, нужна внутренняя информация о деятельности предприятия, достаточная для того, чтобы представить себе его реальное финансовое состояние. Основой информационного блока, составляющими процесса финансового планирования являются:

- Экономическая информация - прогноз процентных ставок, прогноз валового внутреннего продукта (ВВП), прогноз темпов инфляции;

- Учетная информация - информация бухгалтерского учета (баланс (отчет о финансовом состоянии), отчет о финансовых результатах (отчет о совокупных доходах), отчет о движении денежных средств) и управленческого учета;

- Информация фондового рынка - рыночная капитализация предприятия, курс акции (Price of stock), прибыль на акцию (Earning per share, EPS), коэффициент "цена / прибыль" (Price-earning ratio, P / E), коэффициент дивидендных выплат (Payout ratio) и др .;

- Сообщение финансовых органов, информация учреждений банковской системы, информация товарных, валютных бирж и другая финансовая информация;

- Политическая информация.

Рис. 1.6. Составляющие процесса финансового планирования

В-третьих, процесс финансового планирования помехи реализуется через соответствующую организационную структуру и систему управления, организационный блок .

Организационная структура включает в себя:

- Количество и функции служб аппарата управления, в обязанности которых входит разработка, контроль и анализ финансовых планов предприятия;

- Совокупность структурных подразделений (центров финансовой ответственности), которые ответственны за выполнение финансового плана (бюджета).

Составление финансовых планов предприятиями любых размеров представляет собой сложное административное задачи, решением которого, как правило, занимается много работников. Конкретная структура служб аппарата управления в значительной степени зависит от организационно-правовой формы предприятия, его размера и вида деятельности.

На малых предприятиях функции финансового планирования объединяет одна лицо, являющееся одновременно и руководителем, и финансовым менеджером. В средних по размерам предприятиях, как правило, существует специализация, и управление денежными потоками осуществляет отдельный штат сотрудников. На крупных предприятиях в процессе планирования участвуют выше руководство предприятия, финансово-экономическая служба (финансово экономический департамент, финансовое управление и т.п.), подчинена вице-президенту по финансам, руководители и специалисты различных подразделений.

Высшее руководство является архитектором процесса стратегического и перспективного планирования, определяя общие цели развития предприятия и основные способы его достижения. Эти решения являются достаточно важными, поскольку они влияют существенным образом на благосостояние предприятия. Средний управленческий персонал больше занят процессом разработки оперативных планов. Оперативные планы позволяют обеспечить гибкость предприятия перед постоянно изменяющимся внешним средой.

В процессе составления финансовых планов осуществляют координацию планов (бюджетов) отдельных структурных подразделений (центров финансовой ответственности). Действия руководителей таких подразделений, функции организационно разделены, должны быть скоординированы. Координация всегда предполагает определенный компромисс. При достаточной мотивации руководители подразделений будут работать для достижения общих целей предприятия, несмотря на возможные потери с их стороны. Финансовое планирование регламентировано в системе управления.

Система управления - это регламент подготовки, составления, утверждения, контроля и анализа выполнения финансовых планов (бюджетов), в котором закреплены функции служб аппарата управления и структурных подразделений на каждой стадии финансового планирования. Бюджетный регламент разрабатывает руководитель финансово-экономической службы предприятия, что находит отражение в соответствующих внутренних положениях. Важнейшей составляющей регламента является внутренний документооборот - совокупность регулярных, закрепленных в соответствующих

внутренних положениях, информационных потоков структурных подразделений предприятия в процессе осуществления финансового планирования и контроля.

В-четвертых, в процессе финансового планирования и контроля осуществляют регистрацию и обработку больших массивов информации. Необходимость моделирования, включая анализ по сценарию "что, если", реконсиляцию потоков информации "снизу вверх / сверху вниз", консолидация данных и просмотр исторической информации, а также отчетность и графическое представление (представление) данных невозможны без использования программно-технических средств (комп Компьютерная базы и программного обеспечения). Программно-технические средства, используемые в процессе финансового планирования и контроля, составляет программно-технический блок - следующую составляющую системы финансового планирования.

Цели финансового планирования предприятия зависят от выбранных критериев принятия финансовых решений, к которым относятся:

• максимизация продаж;

• максимизация прибыли;

• максимизация собственности владельцев предприятия.

Важной частью рыночной активности предприятия являются первые два критерия:

1) максимизация продаж;

2) максимизация прибыли.

Однако главная цель, которая упорядочивает соотношения других целей и гарантирует обеспечение предприятия капиталом в долгосрочной перспективе, - это максимизация будущей выгоды владельцев предприятия. Она заключается в увеличении богатства за счет роста рыночной стоимости активов (внеоборотных и оборотных).

Определенную сложность представляет выбор критериев для предприятий, которые не имеют установленной рыночной цены, таких, как закрытые акционерные общества и общества с ограниченной ответственностью. Главными критериями деятельности этих предприятий являются характеристики, которые предоставляют ценность любым производственным активам: величина потока денежных средств, вероятность получения дохода и риск. Главной целью финансовых решений для таких предприятий является максимизация цены производительных активов, которые можно было бы получить при продаже на рынке, путем уравновешивания риска и дохода владельцев.

Финансовое планирование представляет собой процесс анализа финансовой и инвестиционной политики, прогнозирования их результатов и влияния на экономическое окружение предприятия и принятия решений о допустимом уровне риска и выбор конечных вариантов финансовых планов. Финансовая и инвестиционная политика имеют определенные направления и задачи.

Основными направлениями финансовой политики предприятия являются:

- Анализ и планирование денежных потоков;

- Выбор стратегии привлечения внешних ресурсов (кредиты, эмиссионная форма привлечения капитала);

- Управление оборотным капиталом, дебиторской и кредиторской задолженностью;

- Разработка учетной и налоговой политики;

- Контроль и управление затратами, включая выбор амортизационной политики;

- Выбор дивидендной политики.

Инвестиционная политика предприятия заключается в определении общего объема инвестиций, способов рационального использования накоплений, сочетании различных источников финансирования.

Планирование связано с одной стороны, с предотвращением ошибочных действий, а с другой - с уменьшением числа неиспользованных возможностей.

Финансовое планирование как субъективный процесс разработки и выполнения плановых заданий должен базироваться на объективных условиях учета действия экономических законов и закономерностей. Они влияют на установление основных направлений движения финансовых ресурсов, содержание финансовых планов, а также организацию данного процесса. В то же время от научного уровня финансового планирования, надлежащей его организации, применения прогрессивных видов и методов планирования во многом будет зависеть рациональное использование всех ресурсов, действенность экономических рычагов, стимулов и в целом финансовое состояние предприятия.

11. Организационная структура системы финансового планирования предприятия.

Любой вид деятельности требует наличия исполнительного механизма. Исполнительный механизм обеспечивает выполнение означенной деятельности, связывая требования управления с получением искомого результата. Связь осуществляется через структуры различного рода.

Для организации деятельности предприятие формирует организационную структуру, в рамках которой персонал выполняет предназначенные ему функции, совокупное исполнение которых дает возможность достичь целей управления.

Организационная структура (далее – оргструктура) определяется следующими характеристиками:

1. Функции

Предприятие может выполнять различные функции, содержание и количество которых варьируется в зависимости от вида деятельности, масштаба, сложности и т. д. Соответственно, функции разделяются на основные, называемые бизнес-функциями, совокупность которых составляет вид(ы) бизнеса(ов) компании, и поддерживающие их эффективное выполнение вспомогательные функции, называемые функциями управления. Таким образом, оргструктура должна обеспечить выполнение двух типов функций – ведение бизнеса и управление им.

2. Организационные звенья (оргзвенья)

Всю деятельность на предприятии осуществляет персонал, для выполнения своих функциональных обязанностей объединенный в оргзвенья. Оргзвенья – структурные подразделения, формируемые для организации работы сотрудников и управления ими в соответствии со спецификой бизнеса и поставленными целями. Каждое оргзвено (управление, отдел, бюро) в лице своих сотрудников выполняет определенный набор функций (бизнес-функций и/или функций управления).

Оргструктура должна обеспечить активное выполнение всех необходимых функций.

3. Иерархия

Соблюдение принципов управления для достижения эффективных результатов требует:

· структурирования элементов, в данном случае – оргзвеньев;

· установления ответственности подразделений за выполнение функций и наделения их соответствующими правами для несения такой ответственности.

И структурирование, и распределение прав и ответственности осуществляется путем выстраивания иерархии – одни оргзвенья становятся ответственными перед другими, а на более низком уровне внутри каждого оргзвена устанавливается ответственность одного лица (руководителя) за действия подчиненных ему сотрудников (исполнителей).

Сквозная цепочка ответственности (подчиненности) от верхнего уровня до нижнего уровня называется вертикалью управления. Вертикаль управления характеризуется количеством уровней ответственности (подчиненности).

Первый уровень образует высший руководитель исполнительной власти на предприятии, второй – подразделения, чьи руководители подчинены непосредственно первому уровню, и т.д. Последний уровень вертикали управления образуют руководители подразделений, ниже которых находится уже только уровень исполнителей – сотрудников, ничем организационно не управляющих.

Таким образом, оргструктура должна иметь вертикаль управления, обеспечивающую надежную и эффективную связь между всеми уровнями – от самого верхнего до самого нижнего.

Оргструктура, будучи инструментом исполнения, должна в рыночных условиях обеспечивать не формальное управление бизнесом, но такое его ведение, которое позволяет максимально приспособить его к условиям окружающей среды и запросам потребителей.

Существует три типа организационных структур:

1. Функциональная оргструктура основана на разделении всех звеньев по функциональному признаку. Эта оргструктура наилучшим образом приспособлена для исполнения функций. Но здесь же кроется и главный недостаток: есть ответственные за исполнение функций, но нет отвечающих за конечный результат. Ответственность за него возникает только на самом верхнем уровне управления, чего зачастую бывает недостаточно.

2. В дивизиональной структуре принципиально важным является выделение подразделений по продуктовому признаку (что производим, что будет в результате?), а функция используется только как признак группировки для подразделений, выполняющих общие функции для всего предприятия. Значит, подразделения становятся ключевым фактором, в то время как функции приобретают несколько подчиненное значение. К недостаткам дивизиональной оргструктуры относятся прежде всего: сложная организация взаимодействия подразделений и целых бизнесов, а также обострение проблемы распределения ресурсов, которая превращается в «перетягивание одеяла».

3. Для реализации ответственности за конечный результат, для которого невозможно выделить продуктовый признак, родилась матричная структура. Её идея заключается в том, чтобы выделить институт менеджеров, ответственных за проект или работу с клиентом, а уж они для решения своих задач смогут привлечь специалистов из любых подразделений – хоть продуктовых, хоть функциональных, организуя их деятельность наиболее рациональным образом. Функции здесь закреплены более или менее жестко, а вот подразделения становятся как бы «плавающими» и иерархия размывается. Главная особенность матричной оргструктуры заключается в отсутствии единого подразделения, способного создать конечный результат, в необходимости комбинировать функции (или продукты) для получения результата, а значит – в ответственности, которая ложится не на непосредственных исполнителей, а на подразделение, организующее весь цикл работ. Матричному типу также присущ недостаток – это двойное подчинение.

Независимо от типа оргструктуры ее «ячейкой» являются уже упоминавшиеся выше оргзвенья, которые формируются по определенным принципам.

1. Функциональный принцип, когда звено выделяется на основании того, какие функциональные обязанности оно должно выполнять.

2. Технологический принцип, по которому звено выделяется на основании того, работы на каком участке технологической цепочки (производственного процесса) оно должно выполнять. Будучи реализованным, этот принцип образует либо функциональную структуру, либо дивизиональную в зависимости от того, какой характер технологии на участке.

3. Продуктовый принцип, если звено выделяется в зависимости от того, производство, реализацию и сопровождение какого конкретного продукта (группы продуктов) оно должно осуществлять.

4. Рыночный принцип, который требует формировать звено на основании того, какую группу клиентов оно должно обслуживать. Если менеджеры такого звена имеют право рекрутировать сотрудников других подразделений, то рыночный принцип приведет нас напрямую к матричной структуре, но если такого права нет, мы остаемся в рамках функциональной структуры.

5. Территориальный принцип, который заставляет выделять звено по тому, в каком географическом регионе оно физически располагается или на который работает. Этот принцип предполагает, что внутри него будет использован еще какой-то или даже какие-то, потому что территориальное подразделение обычно бывает достаточно сложным и имеет собственную внутреннюю структуру.

6. Позаказный принцип, когда звено формируется для выполнения конкретного заказа (проекта). В этом случае звено не существует постоянно, а возникает в момент начала проекта (подготовки к проекту). Сотрудники в такое звено временно набираются из постоянно функционирующих отделов в зависимости от потребности в специалистах той или иной квалификации, а также занятости этих специалистов.

На одном предприятии могут присутствовать комбинации рассмотренных принципов (территориальные филиалы внутри разделены по продуктам), либо в каждой из функциональных областей использоваться свой принцип (производство организовано по технологическому принципу, а продажи – по рыночному). Комбинация принципов вполне логично приводит нас к реальной организационной структуре предприятия, в которой тем или иным способом сочетаются и функциональная, и дивизиональная, и матричная структуры.

12. Информационное обеспечение финансового планирования на предприятии.

Значение финансового планирования заключается в том, что оно дает возможность определить жизнеспособность проекта предприятия при условиях конкуренции и является инструментом получения финансовой поддержки от внешних инвесторов.

Следовательно|итак|, основными заданиями|задачами| финансового планирования на предприятии являются:

* обеспечение производственной и инвестиционной деятельности необходимыми финансовыми ресурсами;

* установка рациональных финансовых отношений с субъектами хозяйствования, банками, страховыми компаниями;

* определение путей эффективного вложения капитала, оценка рационального его использования|употребления|;

* выявление|обнаружение| и мобилизация резервов увеличения прибыли за счет рационального использования|употребления| материальных, трудовых и денежных ресурсов;

* осуществление контроля за образованием и использованием|употреблением| платежных средств.

Финансовое планирование дает возможность р|ешить| следующие конкретные вопросы:

- какие денежные средства может иметь предприятие в своем распоряжении;

- каковы источники|родники,истоки| их поступления;

- достаточно ли финансовых ресурсов для выполнения начерченных заданий|задач|;

- какая часть средств должна быть перечислена в бюджет, внебюджетные фонды, банкам и другим кредиторам;

- как должны осуществляться распределение|распределение| и использование|употребление| прибыли на предприятии;

- как обеспечивается реальная сбалансированность плановых расходов и доходов предприятия на принципах самоокупаемости и самофинансирования.

Система информационного обеспечения финансового планирования является составляющей информационной системы финансового менеджмента.

В целом, же, информационная система (или система информационного обеспечения) финансового менеджмента представляет собой про-цесс непрерывного целенаправленного подбора соответствующих информативных показателей, необходимых для осуществления анализа, планирования и подготовки эффективных оперативных управленческих решений по всем аспектам финансовой деятель-ности предприятия [11, с.21].

Содержание системы информационного обеспечения финансо-вого планирования, ее широта и глубина определяются отраслевыми особенностями деятельности предприятий, их организационно-пра-вовой формой функционирования, объемом и степенью диверсифи-кации финансовой деятельности и рядом других условий. Конкретные показатели этой системы формируются за счет как внешних (находя-щихся вне предприятия), так и внутренних источников информации. В разрезе каждой из групп этих источников вся совокупность показа-телей, включаемых в информационную систему финансового планирования, предварительно классифицируется.

Система показателей информационного обеспечения финан-сового планирования, формируемых из внешних источников, де-лится на четыре основные группы (см.рис. 1.6).

Рисунок 1.6 - Показатели используемые для составления финансовых планов, формируемые из внешних источников информации

1. Показатели, характеризующие общеэкономическое разви-тие страны:

а) показатели макроэкономического развития;

б) показатели отраслевого развития.

2. Показатели, характеризующие конъюнктуру финансового рынка:

а) показатели рынка фондовых инструментов;

б) показатели конъюнктуры рынка денежных инструментов.

3. Показатели, деятельность контрагентов и конкурентов:

а) банков;

б) страховых компаний;

в) поставщиков продукции;

г) покупателей продукции;

д) конкурентов.

4. Показатели, деятельность контрагентов и конкурентов

а) по финансовой деятельности предприятий;

б) по функционированию отдельных сегментов финансового рынка.

Система показателей формируемых из внутренних источников информации, де-лится на три основные группы (см. рис. 1.7).

1. Показатели, характеризующие финансовое состояние и результаты финансовой деятельности:

а) показатели, характеризующие состав активов и структуру используемого капитала;

б) показатели, характеризующие основные финансовые результаты хозяйственной деятельности предприятия;

в) показатели, характеризующие движение денежных средств и отдельных финансовых фондов.

2. Показатели, характеризующие финансовые результаты деятельности отдельных структурных подразделений предприятия:

а) показатели, характеризующие финансовые результаты деятельности по основным сферам финансовой деятельности;

б) показатели, характеризующие финансовые результаты деятельности в региональном разрезе;

в) показатели, характеризующие финансовые результаты деятельности отдельных центров ответственности.

3. Показатели, характеризующие финансовые результаты деятельности отдельных структурных подразделений предприятия:

а) система внутренних нормативов, регулирующих финансовое развитие предприятия;

б) система плановых показателей финансового развитие предприятия.

Использование всех представляющих интерес показателей, формируемых из внешних и внутренних источников, позволяет со-здать на каждом предприятии целенаправленную систему информа-ционного обеспечения финансового планирования, ориентированную как на принятие стратегических финансовых решений, так и на эф-фективное текущее управление финансовой деятельностью.

Если посмотреть на фазы процесса планирования и управления выполнением плана, то можно увидеть|узреть|, что все они, кроме частичной|отчасти| фазы реализации, являются собственно говоря процессами переработки информации. Первые четыре фазы планирования можно интерпретировать как процесс переработки информации (input-output). Информация на входе (input) переделывается|перерабатывается| на нескольких степенях обработки с помощью|посредством| определенных технических приемов и информации, которая получается на выходе (output), то есть исходя из альтернативы плана. В этом случае планирования является процессом превращения|преобразования,претворения| входящей информации в исходящую|выходную|. Четкая ориентация этого процесса достигается систематической|систематичной| координацией всех фаз процесса планирования на основании широкого согласования первичной информации (feed forward) и информации обратной связи (feed back) [6, с.624].

Процесс планирования, предусматривает применение различных видов информации.

По стадиями управления различают прогнозную, плановую, учетную, нормативную информацию, информацию для анализа хозяйственной деятельности и оперативного управления.

Прогнозная информация связана|повязана| с функцией прогнозирования, плановая - с планированием (стратегическим, текущим); учетная - с управленческим, финансовым учетом; информация для анализа хозяйственной деятельности - с функцией экономического|экономичного| анализа; для оперативного управления и регуляции - с соответствующими функциями.

Нормативная информация возникает и используется на стадиях технической подготовки производства, а также в других случаях, например, для формирования цен, тарификации. Она содержит нормы и нормативы, цены, расценки, тарифы, а также некоторые|некие| другие данные, например, предварительно|загодя,заранее| обусловленные табличные величины (ставки подоходного налога из|с| граждан и т.п.).

Нормативную информацию можно условно разделить на нормативно-правовую и нормативно-справочную. К|до| нормативно-правовой принадлежат распоряжения органов законодательной и исполнительной власти (законы, постановления, акты), которые|какие| регулируют экономическую|экономичную| деятельность предприятия.

Нормативно-справочная информация - это нормы и нормативы, которые|какие| определяются руководством предприятия (например, нормы расходов материалов). К|до| справочной принадлежит информация, одинаковая для всех функциональных разновидностей: название предприятия, министерства, ведомства, штатное расписание, список поставщиков и покупателей и тому подобное.

Поскольку планирование является процессом переработки информации, то степень определенности и вероятности прогнозной информации, что переделывается|перерабатывается|, влияет на степень надежности планирования. То есть планирование проводится в условиях полной информации (определенности), неполной информации ли (неопределенность).

При наличии полной информации (детерминированый| случай) планы разрабатываются, исходя из того, что знание о содержании плана (цель, постановку, проблемы, инструменты, изменения|смены|, данные, сроки|термины|) является полным, надежным и определенным.

Первый случай неполной информации встречается при наличии определенных рисков. О планировании с учетом определенных рисков можно говорить тогда, когда тот, кто разрабатывает план, должен считаться с тем, что, например, при каждой реализованной альтернативе могут быть разные|различные| следствия в каждом частном случае. Это касается и инструментальных переменных, данных, сроков|терминов| т.д.

Одним из случаев неполной информации |приведем| является планирование в условиях неопределенного риска. Разработчик в этой ситуации должен выходить с того, что каждая из|с| реализованных альтернатив может привести до нескольких следствий, вероятность наступления которых|каких| неизвестна. О вероятности поведения|обхождения| факторов внешней среды, что влияет на выбор альтернативы, нельзя не сделать|совершить| никаких предположений.

Невзирая на|несмотря на| то, что в практике планирования ситуации неопределенного риска встречаются чаще, чем ситуация определенности, именно ей, а тем самым и системам планирования, которые функционируют в условиях полной информации, уделяется большое|великое| значение. Причины этого стоит искать в том, что практике планирования свойственные:

- мышление по упрощенным образцам (моделях);

- сводка|возведение,сведение,свод| неопределенных ожиданий при получении информации путем приведения или учета неучета рисков к|до| определенным ожиданиям;

- расчет плановых альтернатив для разных|различных| вариантов ожиданий в будущем;

- общее предположение, что детальный учет всей неполной информации о будущем развитии событий очень незначительно влияет на результаты, рассчитанные при планировании в условиях полной информации.

Независимо от сформированного состояния|стана| в практике планирования, новейшие теории принятия решений, а также теории планирования направлены на более широкий и детальный учет влияния неполной информации.

В организационных процессах средство и продукт труда является информацией: планы, отчеты, нормативы, организационные регламенты и т.п. Эти процессы можно назвать информационными. Они всегда заканчиваются информационными ресурсами.

Информационные ресурсы по своему назначению также обслуживают материальные (технические) процессы путем разработки их информационных моделей, как производственного процесса, так и его конечных|концевых| результатов. Организационные процессы обеспечивают взаимосвязь технических процессов. Эта взаимосвязь может быть технологической и организационной. В технологии производства объединяются модели и конструкции изделий, материалов, режим обработки, оборудование и т.д.

Перед тем как начать поиск информации, предприятие должно определить круг|окружность| запросов по каждому из|с| элементов внутренней и внешней среды.

Как правило, наибольшая часть информации поступает из внутренних источников|родников,истоков|, используются данные оперативного и бухгалтерского учета, планирования и тому подобное. Сбор|сборка,собирание| информации происходит постоянно (в сроки бухгалтерской и статистической отчетности), или эпизодически (в случае необходимости). Сбор|сборка,собирание| эпизодической информации нуждается в разработке специальных процедур проведения обследований, получения индивидуальных и групповых оценок.

К|до| источникам|родникам,истокам| внутренних информационных данных принадлежат [36, с.20]:

- бухгалтерский учет и отчетность;

- статистический учет и отчетность;

- оперативный учет и отчетность.

Данные бухгалтерского учета дают объективную количественную характеристику многообразных|разнообразных| хозяйственных операций, обобщенную характеристику всей совокупности средств производства по составу|слогом,складом| и размещению, по источникам образования и целевому назначению|добавление|. Для этого используются методы сквозного и непрерывного наблюдения, суровое|строгое| документирование, систематизация на счетах, группировка|группировка| в балансе и других отчетных таблицах.

Учетно-аналитическая информация является основой|основанием| для принятия решений по|с| организации, планирования и регулирования хозяйственной деятельности предприятия. Особенности учетной информации зависят от видов учета (оперативного, бухгалтерского, статистического); форм бухгалтерского учета (таблично-автоматизированной, диалоговой, безбумажной); от источников|родников,истоков| и методов формирования переменной|изменяемой,меняющейся,обменной,сменной| и условно-постоянной информации и алгоритма их машинной обработки.

Учетные данные отображают фактическое состояние|стан| производственно-хозяйственной деятельности предприятия и являются информационной моделью производства. Кроме отображения действительного состояния|стана| объекта, на учетную информацию полагается и ретроспективная функция, которая нуждается в длительном хранении|сбережении,сохранении| этой информации (в виде форм бухгалтерской отчетности).

Конечные|концевые| данные являются результатом решения учетных заданий|задач| с нахождением сводно-итоговых величин по установленным группировочным| признакам, для чего реализуются арифметические и логические|логичные| операции, операции сортировки информации. Качества учетной информации зависят от использованной методологии ее восприятия, систематизации и обобщения, а также от специфических особенностей учетных заданий|задач|: решение (всегда расчетным или логическим|логичным| способами); алгоритмичности|; документальности входных и исходных|выходных| данных; использование|употребление| тех же данных для формирования различных|различных| показателей; информационной связи учетных заданий|задач|; необходимости накопления данных; регламентации сроков|терминов| развязывания|решения| задач.

Кроме данных бухгалтерского учета, для оценки выполнения планов (ежемесячных, квартальных, годовых) используются и статистические данные, благодаря которым|каким| выясняются|проявляются| определенные экономические|экономичные| закономерности.

Текущее планирование использует сведения|ведомости| оперативного учета и отчетов, обеспечивая быстрое|скорое| получение соответствующей информации.

Результативная информация подается|дается| в виде данных о недостатках в работе и соответствующих виновников, или о неиспользованных резервах и способах их мобилизации. В отличие от текущего планирования, оперативное использует ежедневную информацию о деятельности предприятия, данные первичных бухгалтерских и других документов, материалов контроля, наблюдения, направлений и тому подобное. Для него характерная определенная приблизительность результативной информации.

Выборочные|избирательные| учетные данные необходимы для детализации показателей отчетности. Используются эпизодические выборки, наблюдения, углубленные проверки. Источником|родником,истоком| выборочных|избирательных| данных является текущий бухгалтерский учет и первичная документация.

К|до| внеучетным| данным относятся, например, материалы сборов трудовых коллективов, бесед с работниками предприятия. При этом значительное количество информации можно получить по вопросам организации труда и производства, финансового состояния|стана|. На практике руководители различных|различных| уровней выполняют|исполняют| собственный оперативный анализ, ведут регистрацию важнейших процессов и операций, приблизительные расчеты, планируют соответствующие мероприятия. Таким образом каждое лицо|личность|, которое|какое| отвечает за принятие решений, одновременно становится|стает| и пользователем (информантом), и источником|родником,истоком| информации (информатором).

Перечень|перечисление| информационных характеристик внутренней среды можно объединить по таким признакам (табл. 1.1).

Внешней информацией для планирования является информация о поставщиках, конкурентной среде, покупателях и тому подобное. Источниками|родниками,истоками| такой информации могут быть: законодательная база, официальная бухгалтерская и статистическая отчетность, публикации, другие предприятия, информационная индустрия и самостоятельные маркетинговые исследования.

Таблица 1.1. Информационная характеристика внутренней среды предприятия

| Производство | Размеры, мощность и тип оборудования Источника|родника,истока| снабжения Тенденция производства Инновационные возможности Нормирования работ Уровень нехватки|брака| |

| Маркетинг | Номенклатура продукции Качество продукции Размеры и судьба|участь,доля| рынков Качество маркетинговых исследований Эффективность применения рекламы Организация продаж и сервис |

| Финансы | Активы Валовые накопления Доход Источники|родника,истока| денежных поступлений Показатели баланса |

| Управление персоналом | Программы изучения Процедуры привлекательности и подбора| кадров Анализ трудовых операций Содержательность работы Система премий |

| Организационная структура. Власть и лидерство | Форма делегирования полномочий Тип организационной структуры Отношения между менеджерами и рабочими Характер собственности Эффективность менеджера |

Источники|родники,истоки| информации могут иметь разнородный характер. Многие предприятия для использования|употребления| четкой|редкой| и достоверной информации стремятся найти некоторые|некие| особенные источники|родники,истоки|, в т.ч. и нелегальные. Однако нужно иметь в виду, что около|порядка| 90% нужной, существующей информации можно использовать из легальных источников|родников,истоков|.

Сбором|сборкой,собиранием| нужной информации всегда занимается служба планирования. В то же время этот процесс координируется и контролируется высшим менеджментом. Высший менеджмент, кроме того, самостоятельно занимается сбором информации, потому что имеет доступ к|до| разнличным|различным| информационным каналам.

На предприятиях существуют отделы, которые систематически|систематично| готовят информацию. К|до| ним принадлежат, в первую очередь, исследовательский отдел, отдел развития, а также конструкторский отдел, отделы документации, исследование рынка и отдел учета. Информация, которая предоставляется этими отделами, используется в качестве "воспроизведенного|воссозданный| товара", а также для составления|складывания,сдачи| планов.

Далее, исследуя методы, используемые в финансовом планировании, необходимо отметить, что основным является балансовый метод. Его содержание заключается в том, что не только балансируются| итоговые показатели доходов и расходов, а для каждой статьи расходов отмечаются конкретные источники|родники,истоки| покрытия. При этом используются различные|различные| способы: нормативный, расчетно-аналитический, оптимизации плановых решений, экономико-математического моделирования [38, с. 330].

Сущность|сущность| нормативного способа финансового планирования заключается в том, что на основе установленных финансовых норм и технико-экономических нормативов рассчитывается потребность субъекта предпринимательской деятельности в финансовых ресурсах и определяются источники|родники,истоки| этих ресурсов. Упомянутыми нормативами являются ставки налогов, ставки, сборов и взносов|вкладов|, нормы амортизационных отчислений, нормы оборотных средств. Нормы и нормативы бывают отраслевыми, региональными и индивидуальными.

При использовании|употребление| расчетно-аналитического метода плановые показатели рассчитываются на основе анализа фактических финансовых показателей, которые|какие| берутся за базу, и их изменения|смены| в плановом периоде.

Оптимизация плановых решений заключается в разработке вариантов плановых расчетов для того, чтобы выбрать|избрать| из|с| них самый оптимальный. Следовательно могут использоваться различные|различные| критерии выбора:

* максимум прибыли (дохода) на денежную единицу вложенного капитала;

* экономия финансовых ресурсов, то есть минимум финансовых расходов;

* экономия текущих расходов;

* минимум вложение капитала при максимально эффективном результате;

* максимум абсолютной суммы полученной прибыли.

Финансовое планирование (кроме уже упоминавшихся способов расчетов) нуждается в широком использовании|употреблении| экономико-математического моделирования. Этот способ делает возможным нахождение количественного выражения взаимосвязей между финансовыми показателями и факторами, которые|какие| их определяют. Экономико-математическая модель -- это точное математическое описание факторов, которые|какие| характеризуют структуру и закономерности изменения|смены| данного экономического|экономичного| явления и осуществляются с помощью математических приемов. Моделирование может осуществляться за функциональной и корреляционной связью. Экономико-математическое моделирование дает возможность перейти в планировании от средних величин к|до| оптимальным вариантам. Повышение уровня научной обоснованности планирования нуждается в разработке нескольких вариантов планов исходя из разных|различных| условий и путей развития предприятия со следующим выбором оптимального варианта финансового плана.

Методология финансового планирования включает в себя организацию планирования финансов, которая строится на определенных принципах. К|до| принципам финансового планирования относятся:

- научность;

- комплексность;

- оптимальность.

Принцип научности планирования финансов значит|означает|, что расчет плановых показателей должен базироваться на анализе отчетных данных, на определении перспектив развития финансовых показателей.

Принцип комплексности планирования финансов предусматривает, что показатели финансового плана должны быть взаимоувязанными между собой.

Принцип оптимальности планирования финансов нуждается в наиболее рациональном использовании|употреблении| капитала и всех финансовых ресурсов.

Таким образом, финансовый план - это заключительная часть бизнес-плана, которая|какая| обобщает все предыдущие|предварительные| разделы в стоимостном выражении. В нем должны быть отображены данные об объеме продажи и общей прибыли, объеме инвестиций, источника|родника,истока| финансирования, использования|употребления| собственных средств|стоимостей|, а также ссудных (с указанием сроков и источников|родников,истоков| погашения задолженности), сроки окупаемости капиталовложений, расходы производства и обращения, процентное соотношение доходов и расходов, сроки выплаты дивидендов (для акционерного общества|товарищества|).

Условия, от которых|каких| зависит эффективность финансового планирования, вытекают из|с| самих целей этого процесса и необходимого конечного|концевого| результата.

13. Программное обеспечение финансового планирования на предприятии.

14. Аналитическое обеспечение финансового планирования на предприятии

Как известно, в рыночной экономике каждое предприятие самостоятельно функционирует, вследствие чего возникают различного рода предпринимательские риски - производственные, маркетинговые, финансовые и др. В связи с этим, возникает необходимость качественного учетно-аналитического обеспечения всех уровней управления, в том числе предприятий санаторно-курортного комплекса.

Учетно-аналитическое обеспечение санаторно-курортных предприятий представляет собой сложную информационную систему, потому что речь идет о разных уровнях управления, многочисленных объектах финансового планирования. Финансовая отчетность не в полной мере удовлетворяет информационные потребности финансового планирования, так как должны приниматься во внимание не только внутренние факторы, но и внешние.

На санаторно-курортных предприятиях стратегия управления должна быть направлена на повышение конкурентоспособности санаторно-курортных услуг; предотвращение банкротства и больших финансовых потерь; рост объемов производства и реализации услуг; повышение рентабельности капитала. Для решения этих задач необходимо улучшать планирование и прогнозирование деятельности предприятия, совершенствовать методику анализа с целью выявления негативных факторов и поиска резервов для них ликвидации. Исследования показывают, что учет и анализ в настоящее время не в полной мере отвечают современным нуждам финансового менеджмента, в том числе и для осуществления финансового планирования. Существующая проблема учетно- аналитического обеспечения связана с тем, что в целом учет сориентирован на составление финансовой и налоговой отчетности, информация которой является недостаточной для управления.

Цель статьи - разработать рекомендации по организации системы учетно-аналитического обеспечения текущего финансового планирования на предприятиях санаторно-курортного комплекса.

Следует отметить, что проблемам развития теории и методологии формирования учетно-аналитической информации в системе управления предприятиями уделяется большое внимание как отечественными, так и зарубежными учеными, но, при этом, не достаточно решены вопросы информационного обеспечения финансового планирования учреждений СКК.

Необходимость планирования в санаториях связано, с одной стороны, с предотвращением ошибочных действий в области финансов, с другой – с уменьшением числа неиспользованных возможностей. Кроме того, в финансовых планах учитываются нормативы по финансовым показателям, характеризующих кредитоспособность предприятия и тип финансовой устойчивости для недопущения признаков финансового кризиса.

Практика хозяйствования в условиях рыночной экономики выработала определенные подходы к планированию развития отдельного предприятия в интересах ее владельцев и с учетом реальной обстановки на рынке. В целом выделятся основные этапы финансового планирования: анализ финансовой ситуации за предыдущий отчетный период; разработка общей финансовой стратегии предприятия; составление текущих финансовых планов; корректировка, взаимоувязка и конкретизация финансового плана; разработка оперативных финансовых планов; анализ и контроль исполнения финансовых планов. По нашему мнению, на предприятиях санаторно-курортного комплекса наиболее проблемными вопросами являются те, которые относятся к текущему финансовому планированию. Следует отметить, что в настоящее время выработано множество подходов к текущему финансовому планированию путем бюджетирования, накопления информации о деятельности санатория в системе финансового и управленческого учета.

Составленный бюджет отражает показатели, которые санаторий должен достичь. Между тем, в процессе хозяйственной деятельности могут быть отклонения, то есть разница между бюджетными и фактическими показателями. Для своевременного выявления отклонений и соответственной реакции на них осуществляется бюджетный контроль.

Для планирования, анализа и контроля за выполнением плановых показателей на предприятии должна быть построена эффективная система управленческого учета, в том числе учета и анализа затрат производства и деятельности.

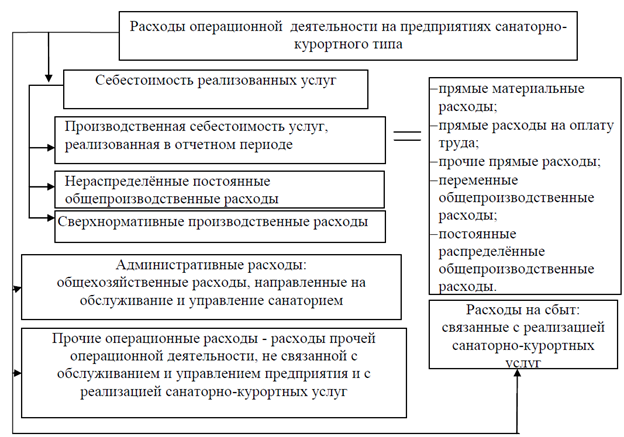

Нами обобщён и систематизирован перечень расходов операционной деятельности применительно к предприятиям СКК (Рисунок 1).

Рис.1. Структура и состав расходов операционной деятельности предприятий санаторно-курортного типа

Следует обратить внимание, что составление текущего финансового плана на предприятиях СКК осуществляется, в том числе, на основе разработанной калькуляции на санаторно-курортные услуги. Это дает возможность планировать доходы и расходы, исходя их объекта калькулирования - 1 койко-дня в зависимости от категории номеров.

В большинстве случаев в санаторно-курортных учреждениях применяется группировка расходов на обслуживание отдыхающих по следующим калькуляционным статьям:

-заработная плата персонала;

-отчисления в фонды социального страхования;

-диетическое питание;

-курортное лечение (лечебные процедуры и медикаменты);

-курортно-досуговое обслуживание;

-хозяйственные расходы;

-амортизация основных средств;

-благоустройство территории;

-общепроизводственные расходы;

-прочие производственные расходы;

-непроизводственные расходы.

Для составления плановых калькуляций требуются разработанные экономической службой и утвержденные главным врачом и вышестоящей организацией плановые показатели (нормативы) применительно к каждой статье расходов.

Составление бюджетов является неотъемлемым элементом общего процесса планирования в на предприятиях СКК, а не только его финансовой части. Механизм бюджетного планирования доходов и расходов целесообразно внедрять для обеспечения экономии денежных средств, большей оперативности в управлении этими средствами, снижения непроизводительных расходов и потерь, а также для повышения достоверности плановых показателей (в целях налогового планирования).

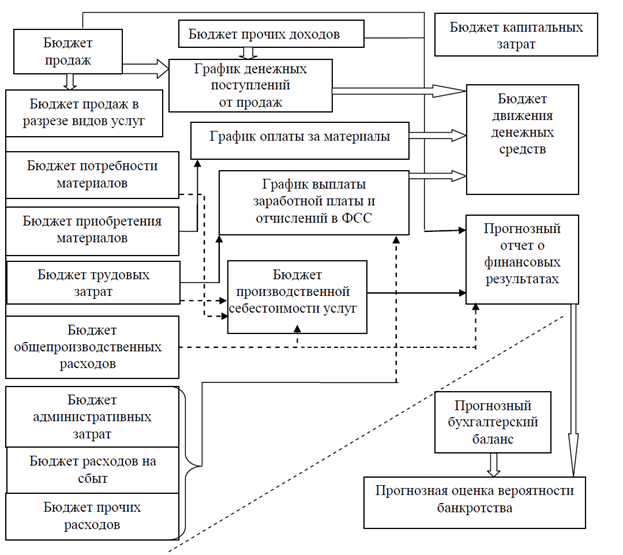

Нами предлагается осуществлять бюджетирование на предприятиях СКК по приведенному алгоритму (Рисунок 2).

Рис.3. Модель бюджетирования на предприятиях СКК

Проведенные исследования состояния финансового планирования в отдельных предприятиях СКК Республики Крым показали, что элементы финансового планирования во всех учреждениях есть, но они имеют свои недостатки. В том числе, процесс планирования по традиции начинается с объема услуг, а не с изучения потребности рынка в конкретном продукте. Кроме того, при планировании преобладает затратный метод ценообразования, без учета спроса на услуги, не производится анализ безубыточности продаж. Постановка эффективного финансового менеджмента на предприятиях СКК требует коренной перестройки механизма его управления в целом.

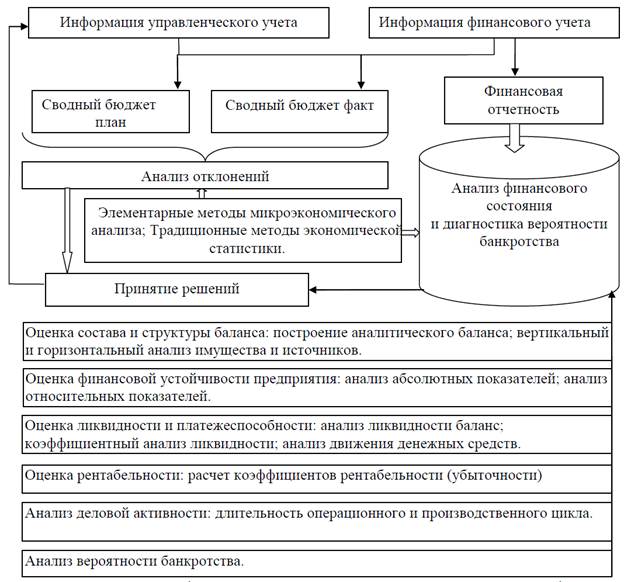

Как показали исследования, для того чтобы процесс управления был более эффективным в санаториях необходимо организовать не только систему бухгалтерского учета, но и эффективный внутрихозяйственный контроль за выполнением плановых и нормативных показатели деятельности санатория, прогнозирования банкротства. Нами разработана организационно-информационная модель контроля и анализа в системе текущего финансового планирования предприятием СКК (Рисунок 3)

Рис.3. Организационно-информационная модель контроля и анализа в системе текущего финансового планирования предприятием СКК

Исследования показывают, что учетно-аналитическое обеспечение представляет собой сложную информационную систему, потому что речь идет о разных уровнях управления, многочисленных объектах финансового планирования. Финансовая отчетность не в полной мере удовлетворяет информационные потребности системы финансового менеджмента. Наибольший эффект от финансового планирования достигается в том случае, если они носят комплексный поступательный характер, осуществляется систематический текущий и операционный контроль за деятельностью хозяйственного субъекта, а по результатам контрольных проверок руководство принимает решение по устранению причин, которые негативно влияют на результаты мероприятий по выполнению плановых показателей и антикризисному управлению финансами.

При комплексном внедрении предложенных нами моделей группировки расходов предприятий СКК, бюджетирования и анализа позволят полноценно обеспечить систему финансового менеджмента информацией, необходимой для эффективного управления в современных экономических условиях.

Дата: 2019-02-25, просмотров: 562.