Введение

В жизни каждого человека, общества, мира в целом, происходят такие события, которые оставляют «шрамы» и только самые сильные делают выводы и идут дальше. Так и в деятельности предприятия наступают моменты, которые нужно преодолеть, и главная цель - наладить всю внутреннюю экономику страны согласно рыночному спросу граждан. В процессе реализации данной цели устанавливается практическое значение банкротства для всех его участников, которое проявляется в следующем: для общества — формирование структуры экономики, которая приспособлена к рынку; для населения — товары первой необходимости; кредиторы – сохранение собственного капитала; персонал – рабочие места. Таким образом, банкротство организаций — неминуемый период «естественного отбора» рыночной экономики, который контролирует ее самочувствия и обеспечивает условия для ее будущего развития.

При рыночной экономике организация обязана быть уверена в платежеспособности и финансовой стойкости собственных контрагентов, иначе будет необходимо пройти функцию возврата долга от неплатежеспособного партнера. Вследствие этого, управленцам компаний нужно проводить анализ финансового состояния собственной фирмы, дабы избежать вероятного банкротства, а при опасности - отыскать способы финансового оздоровления. Так же они обязаны своевременно определить неблагоприятное финансовое положение контрагентов на базе итогов проделанного денежного анализа и при надобности использовать процедуры банкротства к должнику.

Регулировка отношений несостоятельности со стороны страны воплотит в жизнь Федеральная служба РФ по денежному оздоровлению и банкротству (ФСФО) на основе российского законодательства.

Актуальность темы в предоставленной мною выпускной квалификационной работе связана с выявлением и обоснованием образования банкротства на предприятиях, что играет весомую значимость в их существовании, а так же и в последующем развитии экономики нашей государства в целом.

Целью предоставленной выпускной квалификационной работы считается квалифицировать организационно-правовую характеристику фирмы ООО «Алупро Рус» и показать, на базе нее, пути предотвращения разорения. Для решения предоставленной цели нужно решить надлежащие задачи:

1) определить сущность банкротства предприятий;

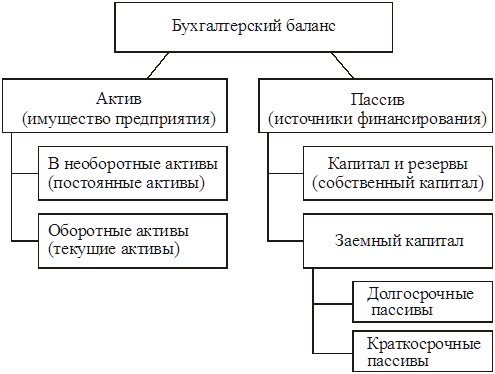

2) рассмотреть структуру баланса;

3) изучить ликвидность баланса;

4) проанализировать экономическую устойчивость;

5) обозначать способы улучшения финансового положения фирмы

Банкротство: понятие и виды

Основные методы оценки вероятности банкротства

В эпоху цифровой экономики и обработки огромного количества данных нужны новые модели расчета банкротства для всех стран. На сегодняшний день нет общепризнанной модели прогнозирования банкротства. Из-за неустойчивости экономики в различных отраслях, обострения условий торговли, для России важно наличие модели, своевременно прогнозирующая банкротство в условиях российской экономики для минимизирования потерь. Есть много моделей для прогноза банкротства предприятия, но наиболее известные двухфакторная и пятифакторная модели американского экономиста Эдварда Альтмана. Альтман изучил 66 компаний и всего лишь половины были финансово устойчивой. [12]

Модель Альтмана

Самой простой моделью Альтмана считается двухфакторная модель. Она включает в себя коэффициент текущей ликвидности и удельный вес заемных средств в активах и выглядит следующим образом: Z = – 0,3877 – 1,0736 × Ктл + 0,579 × (ЗК/П) где Ктл — коэффициент текущей ликвидности; ЗК — заемный капитал; П — пассивы. Если при расчете Z = 0, то вероятность банкротства высокая, если Z = 0, то вероятность равняется 50%. Пятифакторная модель предназначена для крупных компаний, акции которых продаются на бирже. Рассмотрим пятифакторную модель Альтмана, которая имеет вид: Z= 1,2X1 +1,4X2 + 3,3X3 - 0,6X4 - 0,999X5, где Z – значение дискриминанта, X1 – отношение собственного оборотного капитала к сумме активов, X2 – отношение нераспределенной прибыли к сумме активов, X3 – отношение прибыли (до уплаты налогов) к проценту величины активов, X4 – отношение собственного капитала предприятия и краткосрочных обязательств, X5 – отношение выручки и величины активов. В зависимости от значения Z – дискриминанта делается вывод о вероятности банкротства компании. При значении Z < 1,81 вероятность высокая 80-100%; при Z от 2,7 до 2,99 – вероятность невеликая 15-20%; при Z от 1,8 до 2,7 – вероятность средняя 35-50% а при Z > 2, 99 вероятность отсутствует. Эти модели имеют большую силу прогноза и позволяют предугадать банкротство с вероятностью до 70%, но эти модели не подходят для российской практики из-за специфики отраслей и экономической особенности страны.

Модель Таффлера и Тишоу

Четырехфакторная модель Р. Таффлера и Г. Тишоу выглядит так: Z = 0,53X1 + 0,13X2 + 0,18X3 + 0,16X4 где X1 – отношение прибыли к текущим обязательствам (без учета налогов); X2 – отношение оборотных активов к сумме обязательств; Х3 — отношение текущих обязательств к общей сумме активов; X4 – отношение выручки от реализации к сумме активов.

Если Z ≥ 0,3 или больше – компания финансово устойчива.

Если Z ≤ 0,2 – компания финансово неустойчива.

Модель Спрингейта

Модель Спрингейта выглядит так: Z=1,03X1+3,07X2+0,66X3+0,4X4, где X1 – отношение собственного оборотного капитала к сумме активов, X2 – прибыль до налогообложения и проценты к уплате/валюта баланса; X3 – отношение прибыли к краткосрочным обязательствам (до уплаты налогов), X4 – отношение выручки от продаж к сумме активов.

При Z <0,862 фирма - потенциальный банкрот.

Модель Бивера

Модель оценки финансового состояния, созданная Бивером в 60-70-х годах прошлого столетия отличается от остальных своим механизмом. Здесь нет неочевидных коэффициентов веса, которые используются в других моделях. Модель похожа не на уравнение, а на набор индикаторов, которые суммарно дают оценку финансового состояния компании. Не удивительно – модель изначально рассматривала 30 показателей и их влияние на результат. Далее, Бивер с помощью дихотомического классификационного теста выделил 5 наиболее весомых показателей, тем самым сделав “интеллектуальную” модель.

Ее классическое представление в Таблице 1 - Система коэффициентов Бивера. (Приложение 1)

Когда коэффициенты посчитаны, то их сравнивают с 3 видами результатов: если сумм коэффициента Бивера не больше 0.2 - неудовлетворительная структура баланса у фирмы. Рекомендуемые значения коэффициента У. Бивера размещаются в интервале от 0,17 до 0,4. Таким образом, модель проста и применяет удобный и информативный показатель рентабельности активов, но не ясно, как сопоставлять итоги между собой. Модель была получена эмпирическим способом полвека назад и может давать неактуальные данные.

5.Модель Фулмера

Эта модель одна из самых известных, определяющая как финансово эффективные и подрастающие компании, так и банкротов. Важный момент эффективности - объем предприятия, так как сопоставлять малый и крупный бизнес без корректировки параметров неправильно.

Приведем формулу:

H = 5,528*Х1 + 0,212*Х2 + 0,073*Х3 + 1,270*Х4 – 0,120*Х5 + 2,335*Х6 +

0,575*Х7 + 1,083*Х8 + 0,894*Х9 – 6,075

где:

• Х1 - Нераспределенная прибыль прошлых лет / Баланс;

• Х2 - Выручка от реализации / Баланс;

• Х3 - Прибыль до уплаты налогов / Собственный капитал;

• Х4 - Денежный поток / Долгосрочные и краткосрочные

обязательства;

• Х5 - Долгосрочные обязательства / Баланс;

• Х6 - Краткосрочные обязательства / Совокупные активы;

• Х7 - log (материальные активы);

• Х8 - Оборотный капитал / Долгосрочные и краткосрочные

обязательства;

• Х9 - log (прибыль до налогообложения + проценты к уплате/выплаченные проценты).

Все приведенные показатели взаимосвязаны, следственно, модель будет интересна для будущей оптимизации.

Модель Беликова-Давыдовой

Модель имеет “правильную” природу в отличие от модели Альтмана, которая обладает слабой точностью прогноза на российском рынке и нужна для теоретического банкротства и понимания расчета. Модель Беликова-Давыдовой разрабатывалась в сотрудничестве с крупными торговыми компаниями неслучайно, ведь рынок торговли исключает веротность монополии и имеет настоящем бизнесе и дано простое уравнение, в которое показатели входят со своими весами. R = 8.38*K1 + 1*K2 + 0.054*K3 + 0.63*K4, где К1 – коэффициент эффективности применения активов фирмы: собственный оборотный капитал/сумма активов; К2 – коэффициент рентабельности: чистая прибыль/собственный капитал; К3 – коэффициент оборачиваемости активов: выручка от реализации/средняя величина активов; К4 – норма прибыли: чистая прибыль/затраты.

Вероятность банкротства организации определяет следующим образом: Если Z<0, риск банкротства максимальный (90-100%);

Если 0<Z<0.18, риск банкротства высокий (60-80%);

Если 0.18<Z<0.32, риск банкротства средний (35-50%);

Если 0.32<Z<0.42, риск банкротства низкий (15-20%);

Если Z>0.42, риск банкротства минимальный (до 10%);

7.Модель Зайцевой

В 90-е годы была предложена шестифакторная модель Зайцевой:

К = 0,25Х1 + 0,1Х2 + 0,2Х3 + 0,25Х4+ 0,1Х5 + 0,1Х6, где

Х1 - отношение чистого убытка к собственному капиталу;

Х2 - соотношение кредиторской и дебиторской задолженности;

Х3 - соотношение краткосрочных обязательств и ликвидных активов

Х4 - отношение чистого убытка к объёму реализации продукции;

Х5 - отношение заемного капитала к собственным источникам финансирования;

Х6 - отношение общей величины активов предприятия к выручке. Полученные значения сравниваются с эталонными: Кэталонное=1.57 + 0.1 * X6 прошлого года. Если К больше Кэталонное – сигнал о банкротстве. В ином случае – фирма финансово устойчива. Результат - модель позволяет моментально рассчитать эффективность предприятия с высокой точностью. Рассмотрим достоинства и недостатки каждой модели в Таблице 2 - Достоинства и недостатки моделей оценки вероятности. (Приложение 2)

Итак, правильно построенная модель может абсолютно изменить качество финансового прогнозирования и создать более безопасные и комфортные условия для развития предприятий.

Заключение

Предприятию необходимо проводить финансовый анализ для преждевременного выявления вероятности неплатежеспособности. Он показывает объективную картину состояния фирмы: прибыли и убытки, изменения в структуре активов и пассивов, расчеты с дебиторами и кредиторами, ликвидность, устойчивость и т.д. Его цель - выявить и устранить недостатки в финансовой деятельности на ранней стадии и отыскать пути улучшения финансового состояния и платежеспособности. В данной дипломной работе была проведена оценка вероятности банкротства фирмы и разработаны пути по их ликвидации.

Методы анализа финансового состояния показали на деятельности ООО «Алупро Рус». Анализ и динамика показателей проводился на примере бухгалтерской финансовой отчетности ООО «Алупро Рус» за 2016-2018 года.

Как было выяснено в ходе проведения анализа по основным технико-экономическим показателям, выручка от продаж 2011 г. растет в 2 раза медленнее предыдущего года - прирост составил 17 %.

Проанализировала динамику имущества и капитала ООО «Алупро Рус» по форме №1, сделав следующие выводы:

· рост стоимости внеоборотных активов к 2018 г. на 610 тыс. руб. вызван увеличением отложенных налоговых активов на 590 тыс. руб.;

· оборотные активы к 2018 г. увеличиваются на 53 тыс. руб. в основном за счет увеличения запасов на 2773 тыс. руб.;

· капитал предприятия снизился на 2360 тыс. руб. с увеличением непокрытых убытков на 2360 тыс. руб.;

Как показал анализ, ликвидность баланса ООО «Алупро Рус» неудовлетворительна: увеличилась кредиторская задолженность с 2016 года к 2018 году в 3 раза и составляет 6613 тыс. руб., а так же появились в 2018 году заемные средства в размере 2006 тыс. руб.

По всем показателям ликвидности в 2017-2018 годах наблюдается отрицательная тенденция и не соответствие норме.

В ходе проведения анализа отчета о прибылях и убытках (форма №2) выяснилось, что прирост управленческих расходов на приводит к убытку от продаж.

На присутствие вероятности банкротства ООО «Алупро Рус» оказывает недостаток собственных оборотных средств. Увеличение доли заемного капитала приводит к высокой финансовой зависимости предприятия от кредиторов и сокращению уровня рентабельности по всем категориям.

Основными направлениями оздоровления финансового состояния предприятия и восстановлению платежеспособности являются:

· реструктуризация задолженности предприятия;

· взыскание дебиторской задолженности;

· лизинг, как средство обновления оборудования предприятия;

· снижение себестоимости.

Управление дебиторской задолженностью является очень важным фактором в развитии деятельности предприятия, потому что получение платежей от дебиторов является важнейшим источником поступления средств на счет организации.

Согласно зарубежной практике формирования резервов выяснилось, что резервом увеличения прибыли для данного предприятия послужит сумма в размере 839,78 млн. руб., взысканная с дебиторов. Преобразования в оборотных активах приведут к высвобождению оборотных средств в размере 4590 млн. руб. и длительность одного оборота оборотных средств составит на 11 дней меньше.

Экономический эффект от предложенного мероприятия по обновлению оборудования для безаварийной работы технологического процесса предприятия за счет лизинга только по 1 виду составил 1,3 млн. руб. При обновлении всего оборудования на сумму 183254 млн. руб. экономический эффект будет в разы больше.

Таким образом, мы доказали, что от данного мероприятия положительного эффекта можно добиться, что послужит снижению себестоимости, а значит и резервом увеличения прибыли.

Данному предприятию ООО «Алупро Рус» можно порекомендовать избавиться от убыточных и малорентабельных изделий, наоборот, увеличить производство высокорентабельных видов продукции, что значительно повысит выручку от реализации и повлечет за собой улучшение финансового, экономического положения комбината.

Список используемой литературы

1. Федеральный закон от 26.10.2002 №127-ФЗ (ред. от 27.12.2018) «О несостоятельности (банкротстве)» (с изм. и доп., вступ. в силу с 01.01.2019)

2. Уголовный кодекс Российской Федерации от 13.06.1996 N 63-ФЗ (ред. от 27.12.2018) (с изм. и доп., вступ. в силу с 08.01.2019)

3. Русская правда (Краткая редакция /Подготовка текста, перевод и комментарии М.Б. Свердлова//Библиотека литературы Древней Руси [Электронное издание]/Институт русской литературы (Пушкинский Дом)РАН.-Т.4:XII век.]Самсонов Н.Ф. Финансы, денежное обращение и кредит. М.: ИНФРА, 2014. - 302с.

4. Артеменко В.Г., Белендир М.В. Финансовый анализ: Учебное пособие - М.: ДИС НГАЭиУ, 1997. - 128 с.

5. Ковалев В.В., Привалов В.П. Анализ финансового состояния предприятия - М.: Центр экономики и маркетинга, 1995. - 192 с.

6. Никольская Э.В., Лозинская В.Б. Банкротство предприятий в современных условиях - М.: МГАП Мир книги, 2002. - 316 с.

7. Астахов В.П. Анализ финансовой устойчивости и процедуры, связанные с банкротством. М.: Ось — 89, 1995. 80 с.

8. Кодраков Н.П. Основы финансового анализа - М.: Главбух, 1998. - 114 с.

9. Финансовый менеджмент / Под ред. Е.С. Стояновой - М.: Перспектива, 2000. - 216 с.

10. Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа. М.: Инфра-М, 1999. - 512 с.

11. Ефимова О.В. Финансовый анализ - М.: Бухгалтерский учет, 1999. - 208 с.

12. Дружинин А.И., Дунаев О.Н. Управление финансовой устойчивостью - Екатеринбург: ИПК УГТУ, 2003. - 113 с.

13. Абрютин М.С., Грачев А.В. Анализ финансово-экономической деятельности предприятия. М.: Дело и Сервис, 1998. - 180 с.

14. Бланк И.Б. Финансовый менеджмент - Киев: Ника — Центр — Эльга, 1999. - 306 с.

15. Баканов М.И., Шеремет А.Д. Теория экономического анализа - М.: Финансы и статистика, 2002. - 218 с.

16. Ковалев В.В. Система управления банкротством предприятий - М.: Финансы и статистика, 2000. 514 с.

17. Костинская А.А., Мониторинг управления банкротством предприятий. Ростов н/Д: СТИФА, 1998. - 70 с.

18. Бодрова Т.Р., Диагностика предприятий. СПб: МОСТ, 2001. - 114 с.

19. Баканов М.И., Сергеев Э.А. Финансы// Бухгалтерский учет. 1999. №10. С. 64-66.

20. Шадрина Г.В., Егорова Л.И. Бухгалтерский учет и анализ: учебник и практикум для прикладного бакалавриата. – М.: Юрайт, 2016. – 429 с.

21. Романова Л.Е., Давыдова Л.В., Коршунова Г.В. Экономический анализ: учебное пособие. – СПб.: Питер, 2015. – 336 с.

22. Медведева О.В., Шпилевская Е.В., Немова А.В. Комплексный экономический анализ хозяйственной деятельности. – М.: Феникс, 2016 – 154 с.

23. http://www.consultant.ru

Приложение 1

Таблица 1 - Система коэффициентов Бивера

| Коэффициент | Формула расчета | Группа 1 (финансово устойчивые) | Группа 2 (за 5 лет до банкротства) | Группа 3 (за 1 год до банкротства) |

| Коэффициент Бивера | (Чистая прибыль + Амортизация) / (Долгосрочные + Краткосрочные обязательства) | От 0.4 до 0.17 | От 0.17 до - 0.15 | <-0.15 |

| Рентабельность активов (ROA), % | Чистая прибыль *100 / Активы | 6-8 | 4 | -22 |

| Коэффициент покрытия активов собственными оборотными средствами (Working capital) | (Собственный капитал – Внеоборотные активы) / Активы | <0.37 | <0.5 | <0.8 |

| Коэффициент текущей ликвидности (Current ratio) | Оборотные активы / (Долгосрочные + Краткосрочные обязательства) | <3.2 | <2 | <1 |

Приложение 2

Таблица 2 – Достоинства и недостатки моделей оценки вероятности банкротства

| Модель | + | - |

| Двухфакторная модель Альтмана | Незначительное количество показателей | Нет влияния на рыночную активность; нет учета отраслевой и региональной специфики; может иметь устаревшие данные |

| Пятифакторная модель Альтмана | Примененные показатели в модели отражают различные аспекты деятельности предприятия | Модель применима только для акционерных обществ, чьи акции обращаются на рынке ценных бумаг |

| Модель Таффлера и Тишоу | Простота расчета | Практически все должники были признаны финансово устойчивыми, модель дает неадекватный прогноз; используется только для акционерных обществ, акции которых торгуются на рынке |

| Модель Спрингейта | Показывает достаточный уровень надежности прогноза; простота и скорость расчета | Нет отраслевой и региональной дифференциации |

| Модель Бивера | Использование показателя рентабельности активов | Сложно интерпретировать результат; отсутствие итогового показателя риска банкротства |

| Модель Фулмера | Динамическое прогнозирование финансового состояния; учитывается размер предприятия | Дает неадекватный прогноз; технические сложности в произведении расчетов |

| Модель Беликова-Давыдовой | Ориентирована на российскую экономику; применение на основе бухгалтерского баланса | Нет отраслевой дифференциации интегрального показателя экономики; может иметь устаревшие данные |

| Модель Зайцевой | Существует возможность использования в российских условиях; используются в качестве переменных показатели, для которых определены нормативные значения | Невысокая адекватность прогнозов; необходимо привлекать коэффиц |

Приложение 3

Устав ООО «Алупро Рус»

Приложение 5

Приложение 4

Таблица 3 – Структура бухгалтерского баланса

Приложение 5

| № | Показатели | Код показателя баланса или порядок расчета | 2018 год | 2017 год | Изменение (2018-2017г.г.), (±) | 2016 год | Изменение (2017-2016г.г.), (±) |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1 | Капитал и резервы | 1300 | -771 | 1589 | -2360 | 8183 | -9772 |

| 2 | Доходы будущих периодов | 1530 | - | - | - | - | - |

| 3 | Уточненная величина собственного капитала | 1300+1530 | -771 | 1589 | -2360 | 8183 | -9772 |

| 4 | Валюта баланса | 1700 | 14085 | 13422 | 663 | 13427 | -5 |

| 5 | Коэффициент общей финансовой независимости (К1) | Стр.1/стр.4 | -0,055 | 0,118 | -0,173 | 0,609 | 1954,4 |

| 6 | Уточненный коэффициент общей финансовой независимости (К1ут) | Стр.3/стр.4 | -0,055 | 0,118 | -0,173 | 0,609 | 1954,4 |

Таблица 4 - Уровень и динамика общей финансовой независимости организации. Тыс. руб.

Приложение 6

Таблица 5 - Расчет собственного капитала в обороте организации, тыс. руб.

| № | Показатели | Код показателя баланса или порядок расчета | 2018 год | 2017 год | Изменение (2018-2017г.г.), (±) | 2016 год | Изменение (2017-2016г.г.), (±) |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1 | Капитал и резервы | 1300 | -771 | 1589 | -2360 | 8183 | -6594 |

| 2 | Заемный капитал | 1400+1500 | 14856 | 11833 | 3023 | 5244 | 6589 |

| 2.1 | Кредиты и займы под внеоборотные активы | - | - | - | - | - | |

| 2.2 | Доходы будущих периодов | 1530 | - | - | - | - | - |

| 3 | Внеоборотные активы | 1100 | 2047 | 1437 | 610 | 579 | 858 |

| 4 | Оборотные активы | 1200 | 12038 | 11985 | 53 | 12848 | -863 |

| 5 | I способ | стр.1 - стр.3 | -2818 | 152 | -2970 | 7604 | -7452 |

| 5.1 | II способ | стр.4 - стр.2 | -2818 | 152 | -2970 | 7604 | -7452 |

| 6 | I способ | стр.1+стр.2.1+ стр.2.2 -стр.3 | -2818 | 152 | -2970 | 7604 | -7452 |

| 7 | II способ | стр.4–стр.2+ стр.2.1+стр.2.2 | -2818 | 152 | -2970 | 7604 | -7452 |

Приложение 7

Таблица 6 - Уровень и динамика финансовой независимости организации в части формирования ей оборотных активов и запасов, тыс.руб.

| № | Показатели | Код показателя баланса или порядок расчета | 2018 год | 2017 год | Изменение (2018-2017г.г.), (±) | 2016 год | Изменение (2017-2016г.г.), (±) |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1 | Собственный капитал в обороте (СКО) | См. табл.2 | -2818 | 152 | -2970 | 7604 | -7452 |

| 2 | Уточненная величина собственного капитала в обороте (СКОут) | См. табл.2 | -2818 | 152 | -2970 | 7604 | -7452 |

| 3 | Оборотные активы | 1200 | 12038 | 11985 | 53 | 12848 | -863 |

| 4 | Запасы | 1210 | 6881 | 4108 | 2773 | 4177 | -69 |

| 5 | Коэффициент финансовой независимости в части оборотных активов (К2) | Стр.1/стр.2 | 1 | 1 | 0 | 1 | 0 |

| 6 | Коэффициент финансовой независимости в части запасов (К3) | Стр.1/стр.4 | -0,409 | 0,037 | -0,446 | 1,82 | -1,783 |

| 7 | Уточненный коэффициент финансовой независимости в части оборотных активов (К2ут) | Стр.2/стр.3 | -0,234 | 0,013 | -0,247 | 0,592 | -0,579 |

| 8 | Уточненный коэффициент финансовой независимости в части запасов (К3ут) | Стр.2/стр.4 | -0,409 | 0,037 | -0,446 | 1,82 | -1,783 |

Введение

В жизни каждого человека, общества, мира в целом, происходят такие события, которые оставляют «шрамы» и только самые сильные делают выводы и идут дальше. Так и в деятельности предприятия наступают моменты, которые нужно преодолеть, и главная цель - наладить всю внутреннюю экономику страны согласно рыночному спросу граждан. В процессе реализации данной цели устанавливается практическое значение банкротства для всех его участников, которое проявляется в следующем: для общества — формирование структуры экономики, которая приспособлена к рынку; для населения — товары первой необходимости; кредиторы – сохранение собственного капитала; персонал – рабочие места. Таким образом, банкротство организаций — неминуемый период «естественного отбора» рыночной экономики, который контролирует ее самочувствия и обеспечивает условия для ее будущего развития.

При рыночной экономике организация обязана быть уверена в платежеспособности и финансовой стойкости собственных контрагентов, иначе будет необходимо пройти функцию возврата долга от неплатежеспособного партнера. Вследствие этого, управленцам компаний нужно проводить анализ финансового состояния собственной фирмы, дабы избежать вероятного банкротства, а при опасности - отыскать способы финансового оздоровления. Так же они обязаны своевременно определить неблагоприятное финансовое положение контрагентов на базе итогов проделанного денежного анализа и при надобности использовать процедуры банкротства к должнику.

Регулировка отношений несостоятельности со стороны страны воплотит в жизнь Федеральная служба РФ по денежному оздоровлению и банкротству (ФСФО) на основе российского законодательства.

Актуальность темы в предоставленной мною выпускной квалификационной работе связана с выявлением и обоснованием образования банкротства на предприятиях, что играет весомую значимость в их существовании, а так же и в последующем развитии экономики нашей государства в целом.

Целью предоставленной выпускной квалификационной работы считается квалифицировать организационно-правовую характеристику фирмы ООО «Алупро Рус» и показать, на базе нее, пути предотвращения разорения. Для решения предоставленной цели нужно решить надлежащие задачи:

1) определить сущность банкротства предприятий;

2) рассмотреть структуру баланса;

3) изучить ликвидность баланса;

4) проанализировать экономическую устойчивость;

5) обозначать способы улучшения финансового положения фирмы

Банкротство: понятие и виды

Понятие банкротства и виды банкротства предприятий

С переходом в 90-х годах 20 века к рыночной экономике, большинство российских фирм не смогло подстроиться под новую экономическую систему, тем самым прекратив свою деятельность. В этот непростой для страны период люди и организации столкнулись с массовым банкротством физический и юридических лиц.

Банкротство – явление, с которым сталкиваются все страны с рыночной системой экономики, включая Россию.

Банкротство, как термин, возникло относительно недавно, в отличие от его предшественника – «несостоятельность», который еще на Руси регулировался сборников «Русская правда» (XI век), в котором прописаны нормы о личной ответственности должника, продаже в долговое рабство должника и распределения долга в случае невиновного банкротства. А так же она основывает институт очередности удовлетворения требований.

Несколькими веками позже Псковская судная грамота, которая появилась в 1467 году, разъясняет вопросы раздела имущества должника между кредиторами. [3]

Российское законодательство дает четкое определение понятию «банкротство». В соответствии с Федеральным законом №127-ФЗ от 26.10.2002 «О несостоятельности (банкротстве), который гласит – признанная арбитражным судом неспособность должника в полном объеме удовлетворить требование кредиторов по денежным обязательствам. Таким образом, должник по законодательству – это физическое или юридическое лицо, не сумевшее расплатиться по своим финансовым обязательствам.

В соответствии со статьей 3 закона №127-ФЗ от 26.10.2002года, признаком несостоятельности является невыполнение финансовых обязательств в течение 3-х месяцев с момента, когда они обязаны были быть удовлетворены должником.

Организация может быть признана банкротом либо судом, либо по собственному решению, но в любом случае, если меры по оздоровлению не помогли, ее должны ликвидировать либо по принуждению, либо на добровольной основе. [1]

Виды банкротств:

1. банкротство организаций;

2. банкротство индивидуальных предпринимателей;

3.банкротство физических лиц (не являющиеся индивидуальными предпринимателями).

В данной работе будет освещен только первый вид – банкротство организаций.

Виды банкротств организаций:

1. реальное:

2. техническое;

3. умышленное;

4. фиктивное.

Под реальным банкротством понимается абсолютная неспособность погасить обязательства. Они характеризуются глубоким кризисным состоянием, отсутствием средств и большим объемом долгов. Причины такого банкротства – неэффективность управления, расхищение средств, наличие кредитов и отсутствие средств на их погашение.

Под техническим банкротством понимается превышение объема просроченной дебиторской задолженности и избыточным затовариванием склада, вдобавок сумма долгов намного ниже всех активов фирмы. Помочь может грамотная санация во главе с арбитражным управляющим в короткий период, который вернет стабильное финансовое состояние.

Под умышленным банкротством понимается мошеннические действия, которые направлены на имитацию банкротства предприятия. Эта схема не всегда прослеживаемся, так как все участники в сговоре создают видимость банкротства, а именно: с помощью многоуровневых перевод средств, фиктивных лиц и фирм, средства обналичиваются, активы продаются, документация подделывается, чтобы не погашать налоговые и коммерческие долги.

Под фиктивным банкротством понимается так же уголовно наказуемые действия, включающие в себя подтасовку сведений во избежание погашения долгов или получения законной скидки от объема долга.

Умышленное и фиктивное банкротства строго преследуется по закону – УК РФ (стат. 195, 196, 197 ).

В соответствии со ст. 196 УК РФ при умышленном банкротстве юридическое лицо караться:

1) штрафом в размере от 200 тысяч до 500 тысяч рублей

2) штрафом в размере заработной платы или другого дохода лица за период от 1 года до 3 лет

3) принудительными работами на срок до 5 лет

4) лишением свободы на срок до 6 лет со штрафом в размере до 200 тысяч рублей или в размере заработной платы или другого дохода лица за период до 18 месяцев.

В соответствии со ст. 197 УК РФ при фиктивном банкротстве юридическое лицо караться:

1) штрафом в размере от 100 тысяч до 300 тысяч рублей;

2) штрафом размере заработной платы или другого дохода лица за период от 1 года до 2 лет;

3) принудительными работами на срок до 5 лет;

4) лишением свободы на срок до 6 лет со штрафом в размере до 80 тысяч рублей или в размере заработной платы или другого дохода осужденного за период до 6 месяцев.[2]

Дата: 2019-02-24, просмотров: 376.