РАБОЧАЯ ПРОГРАММА ДИСЦИПЛИНЫ

«УПРАВЛЕНИЕ ФИНАНСАМИ И БЮДЖЕТИРОВАНИЕ»

Б1.В.ОД.12

Направление подготовки ― 38.03.01 «Экономика»

Профиль подготовки ― «Финансы и кредит»

Квалификация (степень) выпускника ― бакалавр

Форма обучения ― очная, заочная

Кафедра экономических и финансовых дисциплин

Москва 2017

Рабочая программа дисциплины «Управление финансами и бюджетирование» составлена в соответствии с требованиями ФГОС ВО по направлению подготовки 38.03.01 «Экономика», профилю подготовки «Финансы и кредит» и учебными планами, утвержденными ректором АНО ВО «Московский гуманитарный университет».

| Авторы: | Музалёв С. В. ― к.э.н., доц., доцент кафедры экономических и финансовых дисциплин МосГУ |

| Эксперты: | Лютова И. И. ― д.э.н., проф., профессор кафедры Экономики и управления на предприятии НИБ, академик РАЕН Крылова Е. Б. ― д.э.н., профессор, заведующий кафедрой экономических и финансовых дисциплин МосГУ |

ОБСУЖДЕНО

на заседании кафедры экономических и финансовых дисциплин

«24» апреля 2017 г., протокол № 10.

ОДОБРЕНО

Методической комиссией факультета экономики и управления

«26» апреля 2017 г., протокол № 6.

1. Цели и задачи освоения дисциплины

Цель изучения дисциплины «Управление финансами и бюджетирование» состоит в формировании у студентов теоретических и методических знаний в области управления финансами и бюджетирования, раскрытие основ взаимодействия теории и практики управления финансами в организации, необходимость управления денежными оттоками организации и их роли в современных рыночных отношениях.

Основными задачами дисциплины являются:

· формирование современного представления о теоретических и методических аспектах управления финансами;

· изучение основных принципов организации управления финансами в организации;

· анализ финансового состояния организации и прогнозирование возможного банкротства;

· изучение современных методов финансового анализа хозяйственных процессов операционного анализа и теории финансового рычага;

· овладение основами и методологическими приемами управления денежными потоками, построения и проведения дивидендной политики;

· овладение современными методиками оценки эффективности принимаемых финансовых решений;

· формирование представления о стратегии и тактике финансового управления в современной рыночной экономике;

· овладение основами оценки финансовых и предпринимательских рисков;

· овладение методологическими приемами планирования и прогнозирования денежных потоков;

· овладение методологическими приемами формирования бюджетного процесса в организации и принципами составления бюджетов различных уровней;

· овладение теориями по основам оценки и прогнозирования инвестиционного рынка и отдельных его сегментов.

2. Место дисциплины в структуре ОП бакалавриата

Учебная дисциплина «Управление финансами и бюджетирование» ― обязательная дисциплина вариативной части блока 1 «Дисциплины» ФГОС ВО по направлению 38.03.01 «Экономика», профилю «Финансы и кредит».

Дисциплина «Управление финансами и бюджетирование» базируется на знаниях, полученными обучающимися в результате усвоения содержания таких базовых дисциплин блока 1, как «Математический анализ», «Микроэкономика», «Финансы», «Бухгалтерский учет и анализ», «Деньги, кредит, банки», «Корпоративные финансы», «Оценка стоимости компании», «Инвестиции», «Ценообразование», «Коммерческая деятельность», «Антикризисное управление».

Дисциплина «Управление финансами и бюджетирование» является методологической основой для изучения таких дисциплин как «Экономика организации», «Предпринимательство», «Бизнес-планирование».

3. Компетенции обучающегося, формируемые в результате освоения дисциплины

В данном разделе содержится описание перечня планируемых результатов обучения по дисциплине «Управление финансами и бюджетирование», соотнесенных с планируемыми результатами освоения образовательной программы по направлению 38.03.01 «Экономика».

Процесс изучения дисциплины «Управление финансами и бюджетирование» направлен на формирование общепрофессиональных и профессиональных компетенций:

а) общепрофессиональные компетенции:

· ОПК-3 ― способность выбрать инструментальные средства для обработки экономических данных в соответствии с поставленной задачей, проанализировать результаты расчетов и обосновать полученные выводы;

б) профессиональные компетенции:

· ПК-5 ― способность анализировать и интерпретировать финансовую, бухгалтерскую и иную информацию, содержащуюся в отчетности предприятий различных форм собственности, организаций, ведомств и т.д. и использовать полученные сведения для принятия управленческих решений.

В результате изучения дисциплины «Управление финансами и бюджетирование» обучающийся должен:

Знать:

· сущность, функции и основные принципы организации управления финансами в организации, ее информационное обеспечение;

· современное законодательство, нормативные документы и методические материалы, регулирующие денежный оборот в организации, системы платежей и расчетов, практику их применения;

· практику организации и регулирования денежных потоков организации с эффективным использованием в этих целях финансового механизма и различных финансовых инструментов;

· основные направления деятельности в области управления финансами с учетом специфики решаемых задач; основные способы бюджетирования в организации и принципы составления бюджетов различных уровней;

· основную отечественную и зарубежную литературу по теоретическим и практическим вопросам управления финансами хозяйствующих субъектов.

Уметь:

· анализировать информационные и статистические материалы по оценке финансового состояния организации, используя современные методы и показатели такой оценки;

· определять на практике все базовые понятия управления финансами в организации;

· использовать методы финансирования, планирования, прогнозирования и бюджетирования текущей деятельности;

· владеть методиками оценки и управления предпринимательскими и финансовыми рисками;

· использовать современные принципы организации и методы управления финансами организации для регулирования социально-экономических процессов в условиях рыночной экономики;

· использовать современные методики оценки эффективности инвестиционных проектов;

· использовать современное программное обеспечение для разработки и реализации финансовых управленческих решений, а также оценки их эффективности.

Владеть навыками:

· чтения и оценки важнейших финансовых документов (отчетности);

· оценки эффективности финансовой деятельности хозяйствующего субъекта;

· разработки бюджетов как краткосрочного, так и долгосрочного характера, а также различных других форм финансовых планов;

· управления структурой капитала и оценки его доходности;

· оценки предпринимательских, инвестиционных и финансовых рисков;

· построения долгосрочной и краткосрочной финансовой политики в организации;

· управления инвестиционным портфелем.

4. Структура и содержание дисциплины «Управление финансами и бюджетирование»

Общая трудоемкость дисциплины составляет 5 зачетных единиц, 180 часов.

4.1. Структура дисциплины

Для очной формы обучения

Вид учебной работы

Всего часов

Для заочной формы обучения

|

Вид учебной работы |

Всего часов | Трудоемкость по семестрам |

| 8семестр | ||

| 180 час. | ||

| Аудиторные занятия (всего) | 24 | 24 |

| Занятия лекционного типа | 12 | 12 |

| Занятия семинарского типа (практич., семин.) | 12 | 12 |

| Самостоятельная работа (всего) | 156 | 156 |

| Вид промежуточной аттестации | Экзамен, курсовая работа |

4.2. Учебно-тематический план дисциплины

Для очной формы обучения

|

Номер раздела |

Наименование раздела/темы | Часов по учебной (рабочей) |

Отрабатываемые компетенции | ||||

| Всего в уч. плане по разделу / теме |

Аудиторная работа |

Самостоятельная работа обучающихся | |||||

|

Всего |

В том числе | ||||||

| Лекции (всего/интеракт.) | Практич. занятия (всего/интеракт.) | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1 | Тема 1. Теоретические основы управления финансами организации. Информационная база оценки финансового состояния организации | 10 | 6 | 4 | 2 | 4 | ОПК-3 ПК-5 |

| 2 | Тема 2. Понятие простых и сложных процентов, аннуитетов (финансовой ренты) | 14 | 8 | 2 | 6 | 6 | ОПК-3 |

| 3 | Тема 3. Методика анализ финансовой деятельности организации | 18 | 10 | 4 | 6 | 8 | ОПК-3 ПК-5 |

| 4 | Тема 4. Понятие и экономическая сущность производственного, финансового и сопряженного рычагов | 18 | 10 | 4 | 6 | 8 | ОПК-3 ПК-5 |

| 5 | Тема 5. Оценка эффективности инвестиций | 18 | 10 | 4 | 6 | 8 | ОПК-3 ПК-5 |

| 6 | Тема 6. Финансовая среда предпринимательства. Основы управления предпринимательскими рисками | 16 | 10 | 6 | 4 | 6 | ОПК-3 |

| 7 | Тема 7. Управление финансовым обеспечением предпринимательской деятельности | 18 | 12 | 6 | 6 | 6 | ОПК-3 ПК-5 |

| 8 | Тема 8. Цена и структура капитала, методы ее оценки. Определение цены основных источников капитала. Дивидендная политика | 18 | 10 | 4 | 6 | 8 | ОПК-3 ПК-5 |

| 9 | Тема 9. Прогнозирование и планирование в финансовом управлении организацией. Бюджетирование в организации | 18 | 12 | 6 | 6 | 6 | ОПК-3 ПК-5 |

| 10 | Тема 10. Управление ценами, текущими издержками и оборотными активами организации | 16 | 10 | 4 | 6 | 6 | ОПК-3 ПК-5 |

| 11 | Тема 11. Оценка и прогнозирование инвестиционного рынка. Инвестиционная стратегия организации | 16 | 10 | 4 | 6 | 6 | ОПК-3 ПК-5 |

| ВСЕГО: | 180 | 108 | 48 | 60 | 72 | ||

Для заочной формы обучения

|

Номер раздела |

Наименование раздела/темы | Часов по учебной (рабочей) |

Отрабатываемые компетенции | ||||

| Всего в уч. плане по разделу / теме |

Аудиторная работа |

Самостоятельная работа обучающихся | |||||

|

Всего |

В том числе | ||||||

| Лекции (всего/интеракт.) | Практич. занятия (всего/интеракт.) | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1 | Тема 1. Теоретические основы управления финансами организации. Информационная база оценки финансового состояния организации | 10 | 1 | 1 | 9 | ОПК-3 ПК-5 | |

| 2 | Тема 2. Понятие простых и сложных процентов, аннуитетов (финансовой ренты) | 14 | 3 | 1 | 2 | 11 | ОПК-3 |

| 3 | Тема 3. Методика анализ финансовой деятельности организации | 18 | 3 | 1 | 2 | 15 | ОПК-3 ПК-5 |

| 4 | Тема 4. Понятие и экономическая сущность производственного, финансового и сопряженного рычагов | 18 | 2 | 1 | 1 | 16 | ОПК-3 ПК-5 |

| 5 | Тема 5. Оценка эффективности инвестиций | 18 | 2 | 1 | 1 | 16 | ОПК-3 ПК-5 |

| 6 | Тема 6. Финансовая среда предпринимательства. Основы управления предпринимательскими рисками | 16 | 1 | 1 | 15 | ОПК-3 | |

| 7 | Тема 7. Управление финансовым обеспечением предпринимательской деятельности | 18 | 3 | 2 | 1 | 15 | ОПК-3 ПК-5 |

| 8 | Тема 8. Цена и структура капитала, методы ее оценки. Определение цены основных источников капитала. Дивидендная политика | 18 | 2 | 1 | 1 | 16 | ОПК-3 ПК-5 |

| 9 | Тема 9. Прогнозирование и планирование в финансовом управлении организацией. Бюджетирование в организации | 18 | 3 | 1 | 2 | 15 | ОПК-3 ПК-5 |

| 10 | Тема 10. Управление ценами, текущими издержками и оборотными активами организации | 16 | 2 | 1 | 1 | 14 | ОПК-3 ПК-5 |

| 11 | Тема 11. Оценка и прогнозирование инвестиционного рынка. Инвестиционная стратегия организации | 16 | 2 | 1 | 1 | 14 | ОПК-3 ПК-5 |

| ВСЕГО: | 180 | 24 | 12 | 12 | 156 | ||

4.3. Содержание дисциплины

Практическое занятие № 1.

Вопросы для обсуждения:

1. Сущность, функции и формы проявлений финансов.

2. Значение управления финансами в организации в обеспечении эффективного управления.

3. Финансовые службы организации.

4. Временная ценность денег.

5. Реальный рост покупательной способности.

6. Внутренние и внешние пользователи учетной информации.

7. Состав бухгалтерской финансовой отчетности в организациях различных организационно-правовых форм собственности.

Подготовка и обсуждение в аудитории докладов по темам (примерный перечень):

1. Инфляция в современной российской экономике.

2. Основные направления управления финансами, применяемые в отечественных организациях.

3. Индекс потребительских цен в России и за рубежом.

Оценочные средства

| № п/п | Наименование оценочного средства | Краткая характеристика оценочного средства | Представление оценочного средства в фонде | Критерии оценивания |

| 1. | Кейс-упражнения (задачи) | Вид учебного занятия, которое дает обучающимся возможность применить определенные приемы и широко использовать материал кейс-упражнений, когда необходим количественный анализ. Обучающийся самостоятельно вынужден принимать решение и обосновывать его | Система типовых кейс-упражнений (задач) | - от 0 до 60% выполненных заданий ― «не удовлетворительно»; - от 61% до 80% ― «удовлетворительно»; - от 81% до 90% ― «хорошо»; - от 91% до 100% ― «отлично». Максимальный балл ― 5 |

| 2. | Тест | Вид учебного занятия, задачей которого является закрепление учебного материала, а также проверка знаний обучающихся по отдельным темам дисциплины. Тестирование включает в себя следующие типы заданий: - задание с единственным выбором ответа из предложенных вариантов; - задание на определение верных и неверных суждений; - задание с множественным выбором ответов. | Система стандартизированных заданий | - от 0 до 60% выполненных заданий ― «не удовлетворительно»; - от 61% до 80% ― «удовлетворительно»; - от 81% до 90% ― «хорошо»; - от 91% до 100% ― «отлично». Максимальный балл ― 5 |

| 3. | Контрольная работа (КР) | Контрольное мероприятие по учебному материалу дисциплины, состоящее в выполнении обучающимся системы стандартизированных заданий. | Система стандартизированных заданий | - от 0 до 60% выполненных заданий ― «не удовлетворительно»; - от 61% до 80% ― «удовлетворительно»; - от 81% до 90% ― «хорошо»; - от 91% до 100% ― «отлично». м |

| 4. | Доклад | Средство, позволяющее оценить умение обучающегося устно излагать суть поставленной проблемы, самостоятельно проводить анализ этой проблемы с использованием аналитического инструментария дисциплины, делать выводы, обобщающие авторскую позицию по поставленной проблеме. | Тематика докладов | Оценивание осуществляется по 2−ум уровням: 1. Экспертное оценивание обучающимися (взаимооценка). 2. Оценивание преподавателем. Первый уровень «Экспертное оценивание обучающимися (взаимооценка)». Критерии экспертной оценки доклада: 1) полнота раскрытия темы (оценка того, насколько содержание доклада соответствует заявленной теме и в какой мере тема раскрыта автором); 2) актуальность использованных источников (оценка того, насколько современны (по годам выпуска) источники, использованные при выполнении работы); 3) использование профессиональной терминологии (оценка того, в какой мере в докладе отражены профессиональные термины и понятия, свойственные теме доклада); 4) стилистика устной речи (оценка структурно-смысловой организации текста, внутренней целостности, соразмерности членения на части, соподчиненности компонентов работы друг другу и целому); 5) наличие собственного отношения автора к рассматриваемой проблеме/теме (насколько точно и аргументировано выражено отношение автора к теме доклада). По каждому критерию обучающийся оценивает работу и выставляет предварительную оценку за доклад по формальным признакам: «зачтено» и «не зачтено». Второй уровень «Оценивание преподавателем» (выставление итоговой оценки) Преподаватель, оценивая доклад, может использовать результаты предыдущего этапа. Критерии оценки доклада преподавателем: «Неудовлетворительно» выставляется обучающемуся, если тема доклада не раскрыта; обнаруживается существенное непонимание проблемы. «Удовлетворительно» выставляется обучающемуся, если содержание доклада неполно соответствует заявленной теме; материал доклада не структурирован, есть существенные нарушения последовательности изложения; выводы фрагментарны, невнятно сформулированы и недостаточно обоснованы; использован один источник по теме; докладчик не владеет материалом, зачитывает текст; культура речи не выражена; не использован демонстрационный материал; на вопросы ответы не даны, либо ответы неверны; не соблюден регламент. «Хорошо» выставляется обучающемуся, если содержание доклада соответствует и достаточно полно раскрывает заявленную тему; обозначена актуальность темы и ее связь с темой занятия; материал доклада структурирован и в основном последовательно изложен; сформулированы и обоснованы выводы; привлечено несколько источников по теме; докладчик владеет материалом с опорой на текст, демонстрирует культуру речи; использован демонстрационный материал; даны ответы на часть вопросов, либо ответ неточен; соблюден регламент. «Отлично» выставляется обучающемуся, если содержание доклада соответствует и достаточно полно раскрывает заявленную тему; убедительно обоснована актуальность темы, показана ее связь с содержанием учебной дисциплины и темой занятия; материал доклада четко структурирован, выдержана логическая последовательность его изложения; сформулированы и обоснованы необходимые выводы; привлечены фундаментальные работы по теме, а также публикации последних лет, использованы необходимые нормативные, статистические и иные источники; докладчик свободно владеет материалом, демонстрирует культуру речи и ораторское мастерство; использован содержательный демонстрационный материал; даны точные и полные ответы на возникшие вопросы; соблюден регламент. Максимальный балл ― 5 |

| 5. | Курсовая работа | Контрольное мероприятие по учебному материалу дисциплины, состоящее в выполнении обучающимся теоретического или эксперименталь-ного самостоятельного исследования | Тематика курсовых работ | «Неудовлетворительно» получает обучающийся, курсовая работа которого носит реферативный характер, экспериментальные данные недостаточно проанализированы и не доказывают защищаемые положения. В процессе защиты курсовой работы обучающийся не сумел убедительно изложить материал и ответить на большую часть заданных вопросов. «Удовлетворительно» получает обучающийся, курсовая работа которого содержит отдельные недостатки, как в изложении теоретического материала, так и экспериментальных данных; неполными или частично неверными оказываются ответы на вопросы во время защиты. «Хорошо» получает обучающийся, в курсовой работе которого имеются отдельные неточности в анализе и обобщении литературы, или в анализе и интерпретации экспериментальных данных, либо в процессе защиты не даны достаточно полные и глубокие ответы на заданные вопросы. «Отлично» получает обучающийся, который представил курсовую работу, в полной мере отвечающую всем указанным выше требованиям, четко изложил в процессе защиты основные ее положения, правильно и полно ответил на все заданные вопросы. Максимальный балл ― 5 |

| 6. | Экзамен | Занятие аудиторное | Система стандартизированных заданий | «Неудовлетворительно» выставляется обучающемуся, если не выполнены требования, соответствующие оценке «удовлетворительно». «Удовлетворительно» выставляется обучающемуся, если: - даны в основном правильные, но недостаточно обоснованные ответы на все поставленные вопросы; - при ответах не выделялось главное; - неправильно использована экономическая терминология; - на отдельные дополнительные вопросы не даны положительные ответы. «Хорошо» выставляется обучающемуся, если: - даны полные, достаточно обоснованные ответы на поставленные вопросы; - правильно решены практические задания; - в ответах не всегда правильно формулировались экономические определения, при решении практических задач были допущены ошибки; - ответы в основном были краткими, но не всегда четкими. «Отлично» выставляется обучающемуся, если: - даны исчерпывающие и обоснованные ответы на все поставленные вопросы; - правильно и рационально (с использованием рациональных методик) решены соответствующие задачи; - ответы были четкими и краткими, а мысли излагались в логической последовательности; - показано умение самостоятельно анализировать факты, события, явления, процессы в их взаимосвязи и диалектическом развитии. |

5.3. Типовые контрольные задания и материалы, необходимые для оценки знаний, умений, навыков, характеризующих этапы формирования компетенций по данной дисциплине

Тесты

Отработка компетенций ОПК-3, ПК-5. Максимальное количество баллов ― 5.

Тема 3.

1. Платежеспособность организации — это:

a. способность организации отвечать по обязательствами;

b. способность превращать активы в денежную форму;

c. финансовый результат от реализации;

d. наличие денег в кассе.

2. Коэффициент абсолютной ликвидности определяется:

a. платежные средства / платежные обязательства;

b. Наиболее ликвидные активы / платежные средства;

c. Наиболее ликвидные активы / текущие обязательства;

d. платежные обязательства / платежные средства.

3. Коэффициент финансовой независимости определяется:

a. собственные оборотные средства / валюта баланса;

b. привлеченные средства / валюта баланса;

c. собственные и приравненные к ним средства / валюта баланса;

d. валюта баланса / собственные оборотные средства.

4. Коэффициент финансовой зависимости определяется:

a. собственные оборотные средства / валюта баланса;

b. привлеченные средства / валюта баланса;

c. собственные и приравненные к ним средства / валюта баланса;

d. валюта баланса / собственные оборотные средства.

5. Коэффициент оборачиваемости оборотных средств определяется:

a. среднегодовая стоимость оборотных средств / сумма выручки от реализации;

b. 365 / стоимость оборотных средств;

c. сумма выручки от реализации / среднегодовая стоимость оборотных средств;

d. сумма выручки / 365 дней.

6. Общий коэффициент платежеспособности определяется:

a. платежные средства / платежные обязательства;

b. наиболее ликвидные активы / платежные средства;

c. наиболее ликвидные активы / платежные обязательства;

d. платежные обязательства / платежные средства.

7. Коэффициент закрепления оборотных средств определяется:

a. среднегодовая стоимость оборотных средств / сумма выручки от реализации;

b. 365 / стоимость оборотных средств;

c. сумма выручки от реализации / среднегодовая стоимость оборотных средств;

d. сумма выручки / 365.

8. Метод анализа, основанный на равенстве двух сторон изучаемого показателя, называется:

a. балансовым;

b. графическим;

c. индексным;

d. методом элиминирования.

9. Среди перечисленного ниже выберите те показатели, которые относятся к активам организации (несколько ответов):

a. кредиты и прочие заемные кредиты;

b. расчеты с поставщиками и подрядчиками;

c. основные средства и вложения;

d. запасы и затраты;

e. денежные средства в кассе организации;

f. уставный капитал организации;

g. нераспределенная прибыль прошлых лет.

Тема 9.

1. Определяющие характеристики бюджета организации :

a. количественное выражение;

b. количественное выражение в совокупности с перечнем конкретных мероприятий по достижению количественных показателей;

c. охватывает только централизованно устанавливаемые аппаратом управления показатели для отдельных подразделений;

d. охватывает как централизованно устанавливаемые аппаратом управления показатели для отдельных подразделений, так и разрабатываемые подразделениями самостоятельно;

e. бюджетные показатели для отдельных подразделений устанавливаются исходя из критерия максимизации финансовых результатов отдельных подразделений.

Тема 2

ЗАДАЧА № 1. Необходимо определить текущую стоимость аннуитета, равного 500 тыс. руб. при ставке дисконтирования 12% и сроке – 15 лет.

ЗАДАЧА № 2. Потребитель планирует получить 800 руб. через два года и еще 1200 руб. через три года. Какова сегодняшняя ценность будущих доходов потребителя, если ставка процента составляет 10%?

ЗАДАЧА № 3. Есть две возможности покупки квартиры:

1. Заплатить 7000 долл. сразу, затем по 2000 долл. в течение четырех лет.

2. Заплатить 9000 долл. сразу, затем ежегодно по 1500 долл. в течение трех лет.

Какой вариант выгоднее, если ставка дисконтирования 9%? Решить задачу с учетом аннуитетных платежей.

ЗАДАЧА № 4. Определите, при каком значении ежегодных вкладов (вклад делается в конце года), получится через 5 лет сумма в 20 000 рублей при процентной ставке 21,5%.

ЗАДАЧА № 5. При какой процентной ставке накопится сумма в 64000 рублей, если в конце каждого из 8 лет на счет кладется 7300 рублей?

Тема 3

ЗАДАЧА № 6. Оцените риск банкротства организации на основании модели Лиса по следующим данным, сделайте выводы.

| Наименование показателя | за 2015 г. | за 2016 г. |

| 1. Оборотный капитал | 1529260 | 1834975 |

| 2. Сумма активов | 2026631 | 2491400 |

| 3. Прибыль от продаж | -54214 | 787526 |

| 4. Чистая прибыль | -100915 | 597604 |

| 5. Собственный капитал | 871733 | 1498360 |

| 6. Заемные средства | 1154898 | 993040 |

| 7. Краткосрочные обязательства | 1134728 | 972107 |

| 8. Чистая выручка от продаж | 6263775 | 8207745 |

ЗАДАЧА № 7. Оцените риск банкротства организации на основании модели Таффлера по следующим данным, сделайте выводы.

| Наименование показателя | за 2015 г. | за 2016 г. |

| 1. Оборотный капитал | 1529260 | 1834975 |

| 2. Сумма активов | 2026631 | 2491400 |

| 3. Прибыль от продаж | -54214 | 787526 |

| 4. Чистая прибыль | -100915 | 597604 |

| 5. Собственный капитал | 871733 | 1498360 |

| 6. Заемные средства | 1154898 | 993040 |

| 7. Краткосрочные обязательства | 1134728 | 972107 |

| 8. Чистая выручка от продаж | 6263775 | 8207745 |

ЗАДАЧА № 8. Оцените риск банкротства организации на основании модели Фулмера.

| Наименование показателя | за 2016 г. |

| 1. Нераспределенная прибыль прошлых лет | 839 853 |

| 2. Объем актива | 2 491 400 |

| 3. Чистая выручка от продаж | 8 207 745 |

| 4. Прибыль до налогообложения | 759 692 |

| 5. Собственный капитал | 1 498 360 |

| 6. Денежный поток | 482 925 |

| 7. Обязательства | 993 040 |

| 8. Долгосрочные обязательства | 20 933 |

| 9. Краткосрочные обязательства | 972 107 |

| 10. Материальные активы | 1 665 995 |

| 11. Оборотный капитал | 1 834 975 |

| 12. Проценты к уплате | 28 206 |

ЗАДАЧА № 9. Оцените риск банкротства организации на основании пятифакторной модели Альтмана.

| Наименование показателя | за 2015 г. | за 2016 г. |

| 1. Текущие активы | 1529260 | 1834975 |

| 2. Текущие пассивы | 1104354 | 913268 |

| 3. Объем актива | 2026631 | 2491400 |

| 4. Заемные средства | 1154898 | 993040 |

| 5. Чистая выручка от продаж | 6263775 | 8207745 |

| 6. Нераспределенная прибыль | -100915 | 597604 |

| 7. Прибыль до налогообложения | -121250 | 759692 |

| 8. Проценты к уплате | 19022 | 28206 |

| 9. Прибыль до процентов и налогов | -102228 | 787898 |

| 10. Сумма дивидендов | 0 | 0 |

| 11. Средний уровень ссудного процента | 9.9 | 20.4 |

| 12. Курсовая стоимость акций | 873425 | 1500649 |

ЗАДАЧА № 10. Оцените риск банкротства организации на основании пятифакторной модели Спрингейта

| Наименование показателя | за 2016 г. |

| 1. Оборотные (текущие) активы | 1 859 975 |

| 2. Краткосрочные (текущие) обязательства | 938 268 |

| 3. Объем актива (Валюта баланса) | 2 516 400 |

| 4. Заемные средства (ДО + КО) | 1 018 040 |

| 5. Чистая выручка от продаж | 8 232 745 |

| 6. Нераспределенная прибыль (чистая прибыль) | 622 604 |

| 7. Прибыль до налогообложения | 784 692 |

| 8. Проценты к уплате | 53 206 |

| 9. Сумма дивидендов | - |

| 10. Курсовая стоимость акций | 1 525 649 |

| 11. Нераспределенная прибыль прошлых лет | 864 853 |

| 12. Собственный капитал = п.3 - п.4 | 1 498 360 |

| 13. Денежный поток | 507 925 |

| 14. Долгосрочные обязательства = п.4 - п.2 | 79 772 |

| 15. Материальные активы | 1 690 995 |

| 16. Проценты к уплате | 53 206 |

| 17. Прибыль от продаж | 812 526 |

Тема 4

ЗАДАЧА № 11. Компания производит один вид продукции ― кухонные столы, ― и продает их по цене 3500 руб., имея Переменные затраты ― 2000 руб. на единицу продукции и Постоянные затраты ― 30 000 руб. в месяц. Определите точку безубыточности в единицах продукции.

ЗАДАЧА № 12. Компания производит один вид продукции ― кухонные столы, ― и продает их по цене 3500 руб., имея Переменные затраты ― 2000 руб. на единицу продукции и Постоянные затраты ― 30 000 руб. в месяц. Планируемый объем реализации ― 30 столов в месяц. Определите запас прочности.

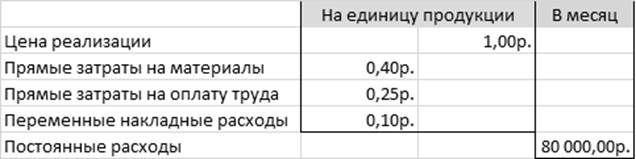

ЗАДАЧА № 13. Компания производит и продает один вид продукции – одноразовые стаканчики. Структура затрат компании:

Рассчитайте

a. Точку безубыточности в единицах продукции.

b. Плановый объем продаж при плановой прибыли 20 000 руб.

c. Норму маржинальной прибыли.

d. Запас прочности при плановой прибыли 20 000 руб.

ЗАДАЧА № 14. Рассчитать точку безубыточности на промышленном предприятии при следующих условиях:

Средняя цена единицы продукции — 100 руб.;

Переменные затраты на производство единицы продукции — 75 руб.;

Постоянные расходы — 150 000 руб.

ЗАДАЧА № 15. Рассчитать точку безубыточности на промышленном предприятии при следующих условиях:

Средняя цена единицы продукции — 100 руб.

Переменные затраты в точке безубыточности составляют — 450 000 руб.

Постоянные расходы — 150 000 руб.

ЗАДАЧА № 16. Рассчитайте изменение уровня финансового левериджа для «СМУ № 5» в 2014, 2015 и 2016 годах, если соответственно:

· объем чистой прибыли увеличился на 2,4%, 2,8%, 3,1%;

· валовая прибыль увеличилась на 1,1%, 2,3%, 1,4%.

Тема 10

ЗАДАЧА № 17. Используя данные следующей таблицы, рассчитать длительность одного оборота оборотных средств организации в днях.

| Показатели | Базисный период | Плановый период | Прирост (уменьшение) |

| Выручка, тыс. руб. | 70000 | 80000 | |

| Прибыль (убыток) от продаж, тыс. руб. | 15000 | 20000 | |

| Средняя величина оборотных средств, тыс. руб. | 35000 | 30000 | |

| Продолжительность периода, дн. | 360 | 360 |

ЗАДАЧА № 18. Известны следующие данные по организации за полгода (тыс. руб.): производственная себестоимость продукции ― 31 000, выручка ― 35 000, прибыль от продаж ― 4 000, средняя величина оборотных средств ― 2 000. Рассчитать коэффициент оборачиваемости оборотных средств организации.

ЗАДАЧА № 19. Менеджер организации решает проблему производства нового вида продукции, ожидается, что она будет иметь большой спрос. Предполагается, что переменные расходы на производство единицы продукции будут следующие: прямые материальные затраты ― $18,50; прямые трудовые затраты ― $4,25; вспомогательные материалы ― $1,10; коммерческие расходы ― $2,80; прочие расходы ― $1,95. Постоянные расходы за год составят: амортизация зданий и оборудования ― $36 000; расходы на рекламу ― $45 000; прочие ― $11 400. Компания планирует продать продукцию по цене ― $55,00.

Найти:

1. Используя маржинальный подход, рассчитать объем продукции, который должна продать компания, чтобы:

а) достичь критической точки;

б) получить прибыль $70 224.

Примерный перечень вопросов к экзамену

(Отработка компетенций ОПК-3, ПК-5. Максимальное количество баллов ― 5 баллов):

1. Основные задачи и обязанности экономиста в организации.

2. Сущность и функции управления финансами организации.

3. Субъекты и объекты финансового управления.

4. Финансовый механизм и его основные элементы.

5. Финансовые решения и обеспечение условий их реализации.

6. Баланс организации и его роль в управлении финансами организации.

7. Ликвидность и способы ее оценки.

8. Теории предпринимательских рисков.

9. Финансовая микросреда предпринимательства.

10. Финансовая макросреда предпринимательства.

11. Сущность и функции предпринимательских рисков.

12. Виды предпринимательских рисков.

13. Взаимосвязь риска и левериджа.

14. Финансовое состояние организации и риск банкротства.

15. Система управления предпринимательскими рисками.

16. Ответственность и предпринимательский риск.

17. Приемы риск-менеджмента.

18. Понятие финансового обеспечения предпринимательской деятельности и принципы его организации.

19. Классификация источников финансирования предпринимательской деятельности.

20. Управление собственным капиталом.

21. Привлеченные средства и их роль в источниках финансирования предпринимательской деятельности.

22. Формы привлечения заемных средств.

23. Оптимизация источников финансирования предпринимательской деятельности.

24. Цена капитала и методы ее оценки.

25. Модели структуры капитала.

26. Структура капитала и рыночная стоимость организации.

27. Дивиденд и его значение в финансах организации.

28. Определение дивидендной политики организации.

29. Формы и процедуры выплаты дивидендов.

30. Дивидендная политика и цена акций организации

31. Цель и задачи финансового планирования и прогнозирования в организации.

32. Роль финансового планирования и прогнозирования в организации.

33. Прогнозирование вероятности банкротства организации.

34. Бюджетирование как инструмент финансового планирования в организации.

35. Формы и методы регулирования цен в организации.

36. Основы ценовой политики организации, ее главные направления.

37. Управление ценами на новые изделия и корректировка действующих цен.

38. Управление средней ценой и политика поддержания цен продаж.

39. Классификация затрат организации.

40. Определение оптимальной себестоимости продукции (работ, услуг) на основе операционного анализа.

41. Операционный рычаг.

42. Финансовый рычаг.

43. Сопряженное воздействие операционного и финансового рычагов.

44. Понятие оборотных активов и принципы управления ими.

45. Управление запасами.

46. Управление дебиторской задолженностью.

47. Управление денежными активами.

48. Ускорение оборачиваемости капитала.

49. Понятие и основные элементы инвестиционного рынка.

50. Основные виды бюджетов в организации.

51. Инвестиционная привлекательность отраслей экономики и регионов.

52. Этапы формирования инвестиционной стратегии организации.

53. Прединвестиционные исследования.

54. Инвестиционный бизнес-план.

55. Методика составления бюджетов в организации.

56. Портфель инвестиционных проектов.

57. Портфель ценных бумаг, его типы и цели.

58. Особенности формирования и управления портфелем ценных бумаг.

59. Принципы бюджетирования в организации.

60. Финансовая отчетности и расчет финансовых коэффициентов на ее основе.

61. Понятие и сущность простых и сложных процентов.

62. Аннуитет, аннуитетные платежи. Формула аннуитетных платежей.

63. Понятие будущей и текущей стоимости. Дисконт и ставка дисконтирования.

64. Классификация процентных ставок: декурсивные, антисипативные, номинальные, эффективные.

65. Виды финансовых рент: постоянные, переменные, верные, условные, с заданным числом элементов, с бесконечным числом элементов, немедленные, отсроченные, постнумерандо, пренумерандо, с платежами в середине периода.

Задания на проверку сформированности второго компонента компетенций – «уметь» и «владеть»

Комплект типовых задач (кейс-упражнений) к экзамену и контрольным работам (Отработка компетенций ОПК-3, ПК-5. Максимальное количество баллов ― 5 баллов).

Задача 1. Экономическое содержание оборотного капитала организации.

В течение года оборачиваемость оборотных средств организации составила 75 дней, а объем реализованной продукции за год 1500 тыс. руб. Определить потребность в оборотных средствах при сокращении длительности одного оборота на 7 дней.

Задача 2. Экономическое содержание оборотного капитала организации.

Организация реализовало в базовом году продукции на 400 млн. руб., среднегодовые остатки оборотных средств составили 30 млн. руб. Во отчетном году объём реализации продукции увеличится на 20%, а время одного оборота оборотных средств сокращено на 2 дня. Рассчитайте высвобождение (перерасход) оборотных средств.

На единицу продукции, руб.

Точка безубыточности, шт.

Требования к докладам по выбранным темам

Доклад представляется в устной форме и может сопровождаться мультимедийными презентациями. Доклад является дополнительным по отношению к лекциям и учебным пособиям источником информации для обучающихся и не может основываться исключительно на лекционном материале или на учебниках.

Темы докладов, предлагаемые в РПД, не являются единственно возможными. Обучающийся вправе представить преподавателю собственный вариант тематики, связанной с изучаемым материалом.

Подготовка доклада к семинарским занятиям строится на самостоятельной работе студентов с учебником, учебными пособиями, материалами глоссариев и периодических изданий.

При этом, выделяются следующие формы подготовки:

· составление плана ― предполагает определение структуры и общей логики работы, что способствует более углубленному пониманию, систематизации и обработке изучаемого материала. План работы включает перечень основных положений работы и их оглавление. При составлении плана следует разделить предполагаемый текст доклада на части, каждая из которых должна охватывать определенную проблему или вопрос, поднимаемый автором. Каждую часть плана необходимо озаглавить и пронумеровать заголовки. Полученный результат представляет собой простой план. Если каждый пункт плана разбивается на частные вопросы и подзаголовки, то результатом является сложный план. При составлении плана важно выделить основные мысли автора, расположить их в логическом порядке и подобрать заголовки к выделенным частям. Планы приобретают особую значимость при подготовке устных выступлений;

· тезисы ― кратко сформулированные основные положения доклада. В отличие от плана, который перечисляет вопросы не раскрывая их, тезисы передают краткое содержание материала, расшифровывает основные идеи и мысли автора. Составление тезисов требует способности к обобщению и систематизации мыслей, сформулированных в работе. При составлении тезисов необходимо освоить прочитанный материал, понять основные положения и логику их изложения, разбить материал на части и в краткой форме изложить каждый структурный раздел. Возможна нумерация тезисов. Тезисы подразделяются на текстуальные (цитатные) и свободные. При составлении свободных тезисов важно придерживаться стиля и терминологии автора для более точной передачи сути текста. При цитировании необходимо обязательно указать авторство цитаты, название работы, издательство, год издания и страницу, откуда взята цитата.

Характер тезисов зависит также от особенностей выполняемой работы ― тезисы как обобщение и вывод из изученного и проанализированного материала и тезисы как основные положения и их обоснование, используемые при подготовке устного доклада или сообщения.

Требования к выступлениям

Одним из условий, обеспечивающих успех семинарских занятий, является определение конкретных требований к выступлениям, докладам, рефератам обучающихся. Требования достаточно четкие и способствуют творческому мышлению обучающихся.

Примерный перечень требований к выступлению:

· связь выступления с предшествующей темой или вопросом;

· раскрытие сущности проблемы;

· методологическое значение для научной, профессиональной и практической деятельности;

· самостоятельность в подборе фактического материала и аналитическом отношении к нему;

· умение рассматривать примеры и факты во взаимосвязи и взаимообусловленности, отбирать наиболее существенные из них;

· умение приводить примеры из реальной практики.

Обязательным требованием к выступающему, является зачитывание плана выступления, доклада, реферата. Это обусловлено тем, что многие обучающиеся, содержательно выступив по какому-либо вопросу, часто затрудняются сжато изложить основные положения своего доклада. На первых семинарских занятиях многие обучающиеся не могут четко планировать выступления. В этой ситуации следует рекомендовать обучающимся осветить лишь один или два пункта их доклада. Это формирует гибкость мышления, способность переключать внимание, быстроту переориентации.

Приводимые выступающим примеры и факты должны быть существенными и перекликаться с профилем обучения. Примеры из области наук, близких к будущей специальности обучающегося поощряются руководителем семинара.

Выступление обучающегося должно соответствовать требованиям логики: четкое вычленение излагаемой проблемы, ее формулировка; последовательность и непротиворечивость аргументации проблемы; правильное и содержательное использование понятий и терминов.

Методические указания по подготовке курсовой работы

Курсовая работа представляет собой теоретическое или экспериментальное самостоятельное исследование актуальной экономической проблемы, выполненное обучающимся под руководством научного руководителя − преподавателя кафедры Экономических и финансовых дисциплин.

При выполнении курсовой работы необходимо:

· проанализировать и использовать действующие нормативные акты и новейшие статистические данные;

· обеспечить логичное и четкое изложение материала, доказательность и достоверность фактов;

· показать умение пользоваться рациональными приемами поиска, отбора, обработки и систематизации информации, способность работать с научной литературой и нормативно-правовыми актами;

· разработать предложения по совершенствованию хозяйственной (предпринимательской) деятельности, подкрепленные соответствующими экономико-математическими расчетами и выкладками;

· следовать установленным правилам оформления (четкая структура, логичность и завершенность содержания, правильное оформление библиографических ссылок, списка литературы и нормативных актов, аккуратность исполнения).

Защита курсовых работ ― это завершающий этап изучения дисциплины, обязательное условие допуска к сдаче экзамена.

Курсовая работа предполагает прохождение следующих этапов:

· выбор темы, назначение руководителя;

· разработку плана работы /содержания/;

· подбор литературы по теме работы и ее изучение;

· сбор и анализ материалов, характеризующих состояние вопросов, подлежащих исследованию;

· написание работы;

· представление курсовой работы руководителю;

· устранение замечаний, окончательное оформление работы;

· представление курсовой работы руководителю на отзыв;

· подготовка доклада, графического материала (таблиц, графиков, диаграмм и т.д.) для защиты курсовой работы, согласование их с руководителем;

· защита курсовой работы.

После выбора темы курсовой работы обучающийся пишет заявление на имя заведующего кафедрой экономических и финансовых дисциплин (Приложение 1) и после ее утверждения приступает к работе. Выбор одной и той же темы двумя и более обучающимися одной группы не допускается.

Курсовая работа должна состоять из последовательно расположенных основных элементов, в число которых входят:

· титульный лист (Приложение 2);

· содержание;

· введение;

· основная часть;

· заключение;

· список использованной литературы;

· приложения.

Титульный лист является первой страницей курсовой работы и оформляется на типовом бланке. Номер страницы на титульном листе не ставится.

Тексту курсовой работы предшествует содержание работы, которое включает перечисление частей работы, начиная с введения и заканчивая приложениями, с указанием страниц. Заголовки содержания должны точно повторять заголовки в тексте. Желательно, чтобы содержание помещалось на одной странице. Для этого, при необходимости, его печатают с интервалом меньшим, чем интервал основного текста.

Названия отдельных разделов должны согласовываться с темой курсовой работы, а также быть краткими, состоять из ключевых слов, несущих основную смысловую нагрузку.

Введение является вступительной частью курсовой работы, в которой необходимо:

· определить предмет, объект, цель и задачи рассматриваемой проблемы, хронологические, географические рамки и т.п.;

· назвать основную цель работы и подчиненные ей более частные задачи, решение которых связано с реализацией поставленной цели;

· обосновать актуальность разрабатываемой темы, ее теоретическую и практическую значимость;

· определить теоретические основы и указать избранные методы, в том числе экономико-математические модели;

· привести в алфавитном порядке список отечественных и зарубежных ученых и специалистов, внесших наиболее заметный вклад в исследование, анализ и решение проблем в тех областях, с которыми связана тема данной курсовой работы и труды которых использовались при ее написании.

Основная часть работы должна содержать теоретические и практические положения рассматриваемой темы (проблемы). Как правило, начало основной части носит теоретический (методологический) характер.

Второй раздел основной части, как правило, носит практический или прикладной характер.

Курсовая работа раскрывает действие механизмов экономических процессов на примере конкретной организации, отрасли или региона. Для этого могут использоваться статистические, социологические материалы и т.д.

Заключение должно отражать практическую значимость и включает в себя:

· итоги анализа изучаемой проблемы в организации (регионе, отрасли); обобщенные выводы по теме работы;

· перечень и краткую характеристику предлагаемых мероприятий по устранению недостатков и совершенствованию экономических отношений и механизмов управления, а также итоги расчета экономической эффективности предлагаемых мероприятий (если это предусмотрено задачами данной работы).

Список использованной литературы (библиография) составляется в алфавитном порядке с полным описанием источников, использованных при выполнении работы. Каждый включенный в список источник должен иметь отражение в любом из разделов дипломной работы и на него должны быть ссылки в тексте.

Приложения к курсовой работе могут включать первичный исследовательский материал: анкеты, статистические данные, формы договоров, копии конкретных соглашений, исполнительных документов, расчеты, таблицы и другие вспомогательные материалы, на которые есть ссылки в тексте работы. Их наличие и качество свидетельствуют о глубине проработки материала по избранной теме, а также являются подтверждением обоснованности выводов и предложений. Приложения подлежат нумерации в той последовательности, в которой их данные используются в курсовой работе.

Методические указания по оформлению курсовых работ

Курсовая работа оформляется в соответствии с общими требованиями и правилами оформления отчетов о научно-исследовательской работе, изложенными в ГОСТ 19600-74, 7.32-91, 7.1-84, 7.12-93.

Текст курсовой работы должен быть выполнен с применением персонального компьютера шрифтом черного цвета. Оборотная сторона листа должна оставаться чистой. Размер бумаги – А4 (210 х 297 мм). Поля: верхнее и нижнее – по 25 мм, левое – 30 мм, правое – 10-15 мм. Шрифт – Times New Roman, через 1,5 интервала. Выравнивание текста – по ширине. Отступ первой (красной) строки – 1 см. Размер шрифта для основного текста – 14 пт.; для названия глав – 16 пт., полужирный, строчными буквами, кроме первой – заглавной. Переносы по тексту обязательны.

Размер шрифта для названий параграфов – 14пт., полужирный, строчными буквами, кроме первой – заглавной.

Подготовленный обучающимся текст курсовой работы должен быть представлен для прочтения научному руководителю в отпечатанном виде. После учета замечаний и внесения исправлений студент представляет окончательный вариант курсовой работы для отзыва научному руководителю.

В курсовой работе используется сквозная нумерация страниц, включая список использованной литературы и приложения. На первой странице (титульном листе) номер не ставится, затем, так же без номера подшивается задание на курсовую работу; далее идет содержание (оглавление) работы, но нумерация начинается с «Введения», т.е. с цифры 3. Номер проставляется арабскими цифрами без точек и тире в правом верхнем углу страницы, но в пределах поля.

Главы (разделы) курсовой работы должны быть пронумерованы арабскими цифрами, после номера главы ставится точка. Номер параграфа внутри каждой главы включает в себя номер главы и порядковый номер параграфа, после номера главы и номера параграфа ставятся точки.

Введение, каждая глава, заключение, список использованной литературы, приложения начинаются с отдельной страницы. Заголовки обычно занимают не более двух машинописных строк. В заголовки не включают сокращенные слова и аббревиатуры, а также формулы.

В тексте воспроизводится наименование глав и параграфов с указанием их номера. Слово «ГЛАВА» печатается прописными (заглавными) литерами. Названия глав, разделов, а также «Введение», «Заключение», «Список использованной литературы» и «Приложения» печатаются строчными литерами с первой заглавной литерой, полужирным шрифтом, по центру строки, например:

Введение

или

З А Я В Л Е Н И Е

Прошу утвердить тему курсовой работы: «______________________________

_______________________________________________________________________________________________________________» и назначить руководителя.

Студент(ка) ____________________ (_________________________)

(подпись) (расшифровка подписи)

«___»________________ 20__ г.

Приложение 2

Образец оформления титульного листа

МОСКОВСКИЙ ГУМАНИТАРНЫЙ УНИВЕРСИТЕТ

Факультет экономики и управления

Кафедра экономических и финансовых дисциплин

КУРСОВАЯ РАБОТА

по дисциплине «Управление финансами и бюджетирование»

на тему: «_______________________________________________________

_______________________________________________________________»

Направление «Экономика»

Профиль «Финансы и кредит»

Выполнил(а)

студент_______________________

_____________________________

(Ф.И.О.)

группа_______________________

Руководитель

______________________________

(ученая степень, звание, Ф.И.О.)

Работа сдана на кафедру (дата)__________________

Защита работы (дата) _________________________

Общая оценка за курсовую работу ____________________

Преподаватель ________________________________ _____________

(звание, должность, фамилия, имя, отчество) (подпись)

Москва 20__

РАБОЧАЯ ПРОГРАММА ДИСЦИПЛИНЫ

«УПРАВЛЕНИЕ ФИНАНСАМИ И БЮДЖЕТИРОВАНИЕ»

Б1.В.ОД.12

Направление подготовки ― 38.03.01 «Экономика»

Профиль подготовки ― «Финансы и кредит»

Квалификация (степень) выпускника ― бакалавр

Форма обучения ― очная, заочная

Кафедра экономических и финансовых дисциплин

Москва 2017

Рабочая программа дисциплины «Управление финансами и бюджетирование» составлена в соответствии с требованиями ФГОС ВО по направлению подготовки 38.03.01 «Экономика», профилю подготовки «Финансы и кредит» и учебными планами, утвержденными ректором АНО ВО «Московский гуманитарный университет».

| Авторы: | Музалёв С. В. ― к.э.н., доц., доцент кафедры экономических и финансовых дисциплин МосГУ |

| Эксперты: | Лютова И. И. ― д.э.н., проф., профессор кафедры Экономики и управления на предприятии НИБ, академик РАЕН Крылова Е. Б. ― д.э.н., профессор, заведующий кафедрой экономических и финансовых дисциплин МосГУ |

ОБСУЖДЕНО

на заседании кафедры экономических и финансовых дисциплин

«24» апреля 2017 г., протокол № 10.

ОДОБРЕНО

Методической комиссией факультета экономики и управления

«26» апреля 2017 г., протокол № 6.

1. Цели и задачи освоения дисциплины

Цель изучения дисциплины «Управление финансами и бюджетирование» состоит в формировании у студентов теоретических и методических знаний в области управления финансами и бюджетирования, раскрытие основ взаимодействия теории и практики управления финансами в организации, необходимость управления денежными оттоками организации и их роли в современных рыночных отношениях.

Основными задачами дисциплины являются:

· формирование современного представления о теоретических и методических аспектах управления финансами;

· изучение основных принципов организации управления финансами в организации;

· анализ финансового состояния организации и прогнозирование возможного банкротства;

· изучение современных методов финансового анализа хозяйственных процессов операционного анализа и теории финансового рычага;

· овладение основами и методологическими приемами управления денежными потоками, построения и проведения дивидендной политики;

· овладение современными методиками оценки эффективности принимаемых финансовых решений;

· формирование представления о стратегии и тактике финансового управления в современной рыночной экономике;

· овладение основами оценки финансовых и предпринимательских рисков;

· овладение методологическими приемами планирования и прогнозирования денежных потоков;

· овладение методологическими приемами формирования бюджетного процесса в организации и принципами составления бюджетов различных уровней;

· овладение теориями по основам оценки и прогнозирования инвестиционного рынка и отдельных его сегментов.

2. Место дисциплины в структуре ОП бакалавриата

Учебная дисциплина «Управление финансами и бюджетирование» ― обязательная дисциплина вариативной части блока 1 «Дисциплины» ФГОС ВО по направлению 38.03.01 «Экономика», профилю «Финансы и кредит».

Дисциплина «Управление финансами и бюджетирование» базируется на знаниях, полученными обучающимися в результате усвоения содержания таких базовых дисциплин блока 1, как «Математический анализ», «Микроэкономика», «Финансы», «Бухгалтерский учет и анализ», «Деньги, кредит, банки», «Корпоративные финансы», «Оценка стоимости компании», «Инвестиции», «Ценообразование», «Коммерческая деятельность», «Антикризисное управление».

Дисциплина «Управление финансами и бюджетирование» является методологической основой для изучения таких дисциплин как «Экономика организации», «Предпринимательство», «Бизнес-планирование».

3. Компетенции обучающегося, формируемые в результате освоения дисциплины

В данном разделе содержится описание перечня планируемых результатов обучения по дисциплине «Управление финансами и бюджетирование», соотнесенных с планируемыми результатами освоения образовательной программы по направлению 38.03.01 «Экономика».

Процесс изучения дисциплины «Управление финансами и бюджетирование» направлен на формирование общепрофессиональных и профессиональных компетенций:

а) общепрофессиональные компетенции:

· ОПК-3 ― способность выбрать инструментальные средства для обработки экономических данных в соответствии с поставленной задачей, проанализировать результаты расчетов и обосновать полученные выводы;

б) профессиональные компетенции:

· ПК-5 ― способность анализировать и интерпретировать финансовую, бухгалтерскую и иную информацию, содержащуюся в отчетности предприятий различных форм собственности, организаций, ведомств и т.д. и использовать полученные сведения для принятия управленческих решений.

В результате изучения дисциплины «Управление финансами и бюджетирование» обучающийся должен:

Знать:

· сущность, функции и основные принципы организации управления финансами в организации, ее информационное обеспечение;

· современное законодательство, нормативные документы и методические материалы, регулирующие денежный оборот в организации, системы платежей и расчетов, практику их применения;

· практику организации и регулирования денежных потоков организации с эффективным использованием в этих целях финансового механизма и различных финансовых инструментов;

· основные направления деятельности в области управления финансами с учетом специфики решаемых задач; основные способы бюджетирования в организации и принципы составления бюджетов различных уровней;

· основную отечественную и зарубежную литературу по теоретическим и практическим вопросам управления финансами хозяйствующих субъектов.

Уметь:

· анализировать информационные и статистические материалы по оценке финансового состояния организации, используя современные методы и показатели такой оценки;

· определять на практике все базовые понятия управления финансами в организации;

· использовать методы финансирования, планирования, прогнозирования и бюджетирования текущей деятельности;

· владеть методиками оценки и управления предпринимательскими и финансовыми рисками;

· использовать современные принципы организации и методы управления финансами организации для регулирования социально-экономических процессов в условиях рыночной экономики;

· использовать современные методики оценки эффективности инвестиционных проектов;

· использовать современное программное обеспечение для разработки и реализации финансовых управленческих решений, а также оценки их эффективности.

Владеть навыками:

· чтения и оценки важнейших финансовых документов (отчетности);

· оценки эффективности финансовой деятельности хозяйствующего субъекта;

· разработки бюджетов как краткосрочного, так и долгосрочного характера, а также различных других форм финансовых планов;

· управления структурой капитала и оценки его доходности;

· оценки предпринимательских, инвестиционных и финансовых рисков;

· построения долгосрочной и краткосрочной финансовой политики в организации;

· управления инвестиционным портфелем.

4. Структура и содержание дисциплины «Управление финансами и бюджетирование»

Общая трудоемкость дисциплины составляет 5 зачетных единиц, 180 часов.

4.1. Структура дисциплины

Для очной формы обучения

Вид учебной работы

Всего часов

Для заочной формы обучения

|

Вид учебной работы |

Всего часов | Трудоемкость по семестрам |

| 8семестр | ||

| 180 час. | ||

| Аудиторные занятия (всего) | 24 | 24 |

| Занятия лекционного типа | 12 | 12 |

| Занятия семинарского типа (практич., семин.) | 12 | 12 |

| Самостоятельная работа (всего) | 156 | 156 |

| Вид промежуточной аттестации | Экзамен, курсовая работа |

4.2. Учебно-тематический план дисциплины

Для очной формы обучения

|

Номер раздела |

Наименование раздела/темы | Часов по учебной (рабочей) |

Отрабатываемые компетенции | ||||

| Всего в уч. плане по разделу / теме |

Аудиторная работа |

Самостоятельная работа обучающихся | |||||

|

Всего |

В том числе | ||||||

| Лекции (всего/интеракт.) | Практич. занятия (всего/интеракт.) | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1 | Тема 1. Теоретические основы управления финансами организации. Информационная база оценки финансового состояния организации | 10 | 6 | 4 | 2 | 4 | ОПК-3 ПК-5 |

| 2 | Тема 2. Понятие простых и сложных процентов, аннуитетов (финансовой ренты) | 14 | 8 | 2 | 6 | 6 | ОПК-3 |

| 3 | Тема 3. Методика анализ финансовой деятельности организации | 18 | 10 | 4 | 6 | 8 | ОПК-3 ПК-5 |

| 4 | Тема 4. Понятие и экономическая сущность производственного, финансового и сопряженного рычагов | 18 | 10 | 4 | 6 | 8 | ОПК-3 ПК-5 |

| 5 | Тема 5. Оценка эффективности инвестиций | 18 | 10 | 4 | 6 | 8 | ОПК-3 ПК-5 |

| 6 | Тема 6. Финансовая среда предпринимательства. Основы управления предпринимательскими рисками | 16 | 10 | 6 | 4 | 6 | ОПК-3 |

| 7 | Тема 7. Управление финансовым обеспечением предпринимательской деятельности | 18 | 12 | 6 | 6 | 6 | ОПК-3 ПК-5 |

| 8 | Тема 8. Цена и структура капитала, методы ее оценки. Определение цены основных источников капитала. Дивидендная политика | 18 | 10 | 4 | 6 | 8 | ОПК-3 ПК-5 |

| 9 | Тема 9. Прогнозирование и планирование в финансовом управлении организацией. Бюджетирование в организации | 18 | 12 | 6 | 6 | 6 | ОПК-3 ПК-5 |

| 10 | Тема 10. Управление ценами, текущими издержками и оборотными активами организации | 16 | 10 | 4 | 6 | 6 | ОПК-3 ПК-5 |

| 11 | Тема 11. Оценка и прогнозирование инвестиционного рынка. Инвестиционная стратегия организации | 16 | 10 | 4 | 6 | 6 | ОПК-3 ПК-5 |

| ВСЕГО: | 180 | 108 | 48 | 60 | 72 | ||

Для заочной формы обучения

|

Номер раздела |

Наименование раздела/темы | Часов по учебной (рабочей) |

Отрабатываемые компетенции | ||||

| Всего в уч. плане по разделу / теме |

Аудиторная работа |

Самостоятельная работа обучающихся | |||||

|

Всего |

В том числе | ||||||

| Лекции (всего/интеракт.) | Практич. занятия (всего/интеракт.) | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1 | Тема 1. Теоретические основы управления финансами организации. Информационная база оценки финансового состояния организации | 10 | 1 | 1 | 9 | ОПК-3 ПК-5 | |

| 2 | Тема 2. Понятие простых и сложных процентов, аннуитетов (финансовой ренты) | 14 | 3 | 1 | 2 | 11 | ОПК-3 |

| 3 | Тема 3. Методика анализ финансовой деятельности организации | 18 | 3 | 1 | 2 | 15 | ОПК-3 ПК-5 |

| 4 | Тема 4. Понятие и экономическая сущность производственного, финансового и сопряженного рычагов | 18 | 2 | 1 | 1 | 16 | ОПК-3 ПК-5 |

| 5 | Тема 5. Оценка эффективности инвестиций | 18 | 2 | 1 | 1 | 16 | ОПК-3 ПК-5 |

| 6 | Тема 6. Финансовая среда предпринимательства. Основы управления предпринимательскими рисками | 16 | 1 | 1 | 15 | ОПК-3 | |

| 7 | Тема 7. Управление финансовым обеспечением предпринимательской деятельности | 18 | 3 | 2 | 1 | 15 | ОПК-3 ПК-5 |

| 8 | Тема 8. Цена и структура капитала, методы ее оценки. Определение цены основных источников капитала. Дивидендная политика | 18 | 2 | 1 | 1 | 16 | ОПК-3 ПК-5 |

| 9 | Тема 9. Прогнозирование и планирование в финансовом управлении организацией. Бюджетирование в организации | 18 | 3 | 1 | 2 | 15 | ОПК-3 ПК-5 |

| 10 | Тема 10. Управление ценами, текущими издержками и оборотными активами организации | 16 | 2 | 1 | 1 | 14 | ОПК-3 ПК-5 |

| 11 | Тема 11. Оценка и прогнозирование инвестиционного рынка. Инвестиционная стратегия организации | 16 | 2 | 1 | 1 | 14 | ОПК-3 ПК-5 |

| ВСЕГО: | 180 | 24 | 12 | 12 | 156 | ||

4.3. Содержание дисциплины

Тема 1. Теоретические основы управления финансами организации. Информационная база оценки финансового состояния организации.

Лекция № 1. Курс «Управление финансами и бюджетирование» ― его место, взаимосвязь и взаимодействие с другими учебными курсами. Предмет и задачи курса. Сущность управления финансами организации, цели, задачи и принципы организации. Функции управления финансами организации. Субъекты и объекты управления. Финансовый механизм и его основные элементы. Контроль исполнения финансовых решений. Основные направления управления финансами в организации.

Добавленная стоимость (ДС). Брутто-результат эксплуатации инвестиций (БРЭИ). Нетто-результат эксплуатации инвестиций (НРЭИ), или прибыль до уплаты процентов за кредит и налога на прибыль. Экономическая рентабельность (ЭР) активов. Дисконтирование. Временная ценность денег. Определение величины дисконта. Определение современной стоимости денег. Учет инфляции. Уровень инфляции. Индекс цен. Темпы роста, прироста цен. Коэффициент роста цен.

Лекция № 2. Пользователи информации о деятельности организации. Критерии полезности информации. Баланс организации, ее активы и пассивы. Отчет о финансовых результатах. Финансовые показатели, используемые для анализа финансового состояния. Оценка текущего финансового положения организации и ее активов. Отчет о движении денежных средств. Характеристика изменения денежных потоков. Способы оценки денежных потоков.

Практическое занятие № 1.

Вопросы для обсуждения:

1. Сущность, функции и формы проявлений финансов.

2. Значение управления финансами в организации в обеспечении эффективного управления.

3. Финансовые службы организации.

4. Временная ценность денег.

5. Реальный рост покупательной способности.

6. Внутренние и внешние пользователи учетной информации.

7. Состав бухгалтерской финансовой отчетности в организациях различных организационно-правовых форм собственности.

Подготовка и обсуждение в аудитории докладов по темам (примерный перечень):

1. Инфляция в современной российской экономике.

2. Основные направления управления финансами, применяемые в отечественных организациях.

3. Индекс потребительских цен в России и за рубежом.

Дата: 2018-12-28, просмотров: 599.