Важным экономическим аспектом управления качеством продукции в организации выступает планирование и калькуляция затрат на качество.

В современных условиях жесткой конкуренции любое решение в области качества должно быть подкреплено экономическим обоснованием.

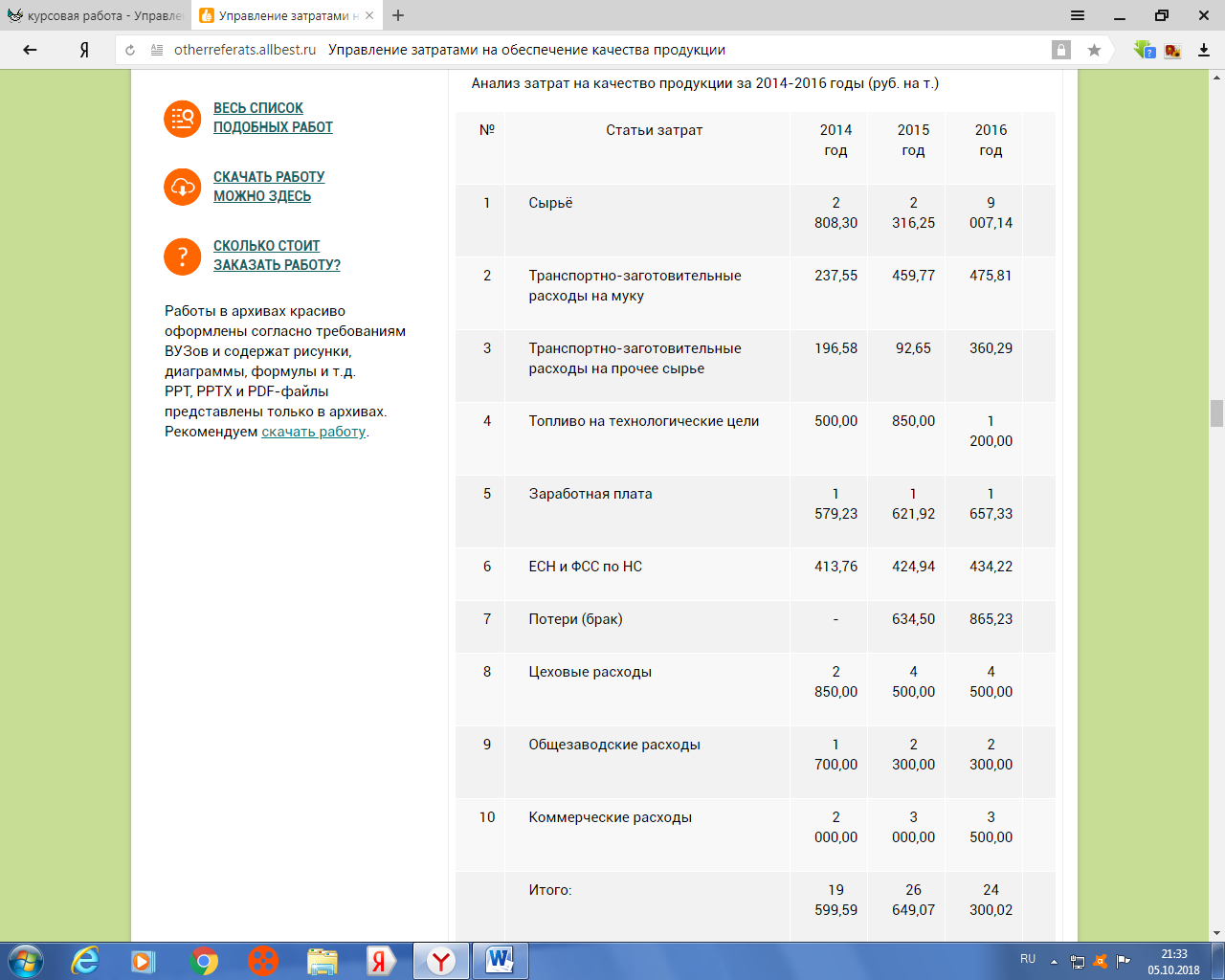

Концепция экономической оценки затрат на качество, принятая в международном стандарте ИСО серии 9000, может рассматриваться как инструмент, который позволяет определить экономические последствия решений, принимаемых в области управления качеством, оценить убытки от возникновения дефектов и несоответствий, осуществить полный анализ затрат на качество. В таблице 2 проведена калькуляция затрат на качество продукции за 2014-2016 годы.

По итогу данной таблицы 2 можно сделать следующие выводы. Затраты на сырье возросла в 2016 году по сравнению с предыдущим годом на 6690,89 руб., а также произошел рост затрат по остальным статьям, что в итоге влияла на цену производимой продукции.

В таблице 2 отражается структура затрат на обеспечение качества за 2014-2016 годы.

Таблица 2. Анализ затрат на качество продукции за 2014-2016 годы (руб. на т.)

Из таблицы 2 видно, что удельный вес затрат на сырье в 2016 году на много превышает долю этого показателя, чем предыдущих двух годах. К сожалению это касается и других статьи затрат, что свидетельствует о том, что в 2016 году намечается скачка цен общих затрат по всем видам деятельности предприятии. Кроме того если доля брака в 2015 году составила 2,38% то в 2016 году данный показатель достиг отметку 3,56%. Это привило к увеличению затрат на обеспечение качества в результате увеличения размера потерь от брака.

Затраты на Сырье в 2015 году снизились на 5,64% по сравнению с 2014 годом и увеличились на 28,38% в 2016 году.

Из таблицы также видно, что в 2014 году было затрачено на цеховые расходы - 14,54%, коммерческие расходы - 10,2%, обще заводские расходы - 8,67% и на заработную плату - 8,06%. В 2015 году структура затрат имела следующий характер: цеховые расходы - 16,88%, коммерческие расходы - 11,26%, обще заводские расходы - 8,63% и заработная плата - 6,08%. А в 2016 году было затрачено на цеховые расходы - 18,52%, коммерческие расходы - 14,4%, обще заводские расходы - 9,46% и заработную плату - 6,82%.

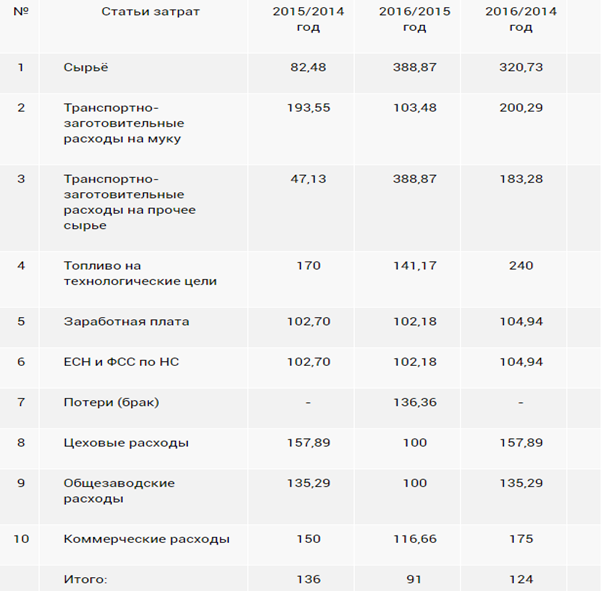

В таблице 3 и таблице 2 приведена динамика изменения затрат на обеспечение качества за 2014-2016гг.

Таблица 3. Анализ динамика изменения затрат на качество на 2014-2016 годы (%)

По данным таблицы 2 видно, в 2015 году по сравнению с 2014 годом произошел обшей рост затрат на обеспечение качества в размере 36%. В 2016 году по сравнению с 2015 годом наблюдается снижение затрат в размере 9%. Тем не менее общие затраты в 2016 году по сравнению с 2014 годом выросли на 24%. Данная ситуация имела место из за роста цен на сырье, транспортно-заготовительные расходы на муку и прочее сырье, а так же из-за роста цен на топливо. Таблица 2 Анализ динамики изменения затрат на качество за 2014-2016 годы (%). Из диаграммы видно, что в период с 2016/2015 году было затрачено больше на качество, чем в периоды 2015/2014 и в 2016/20010гг.

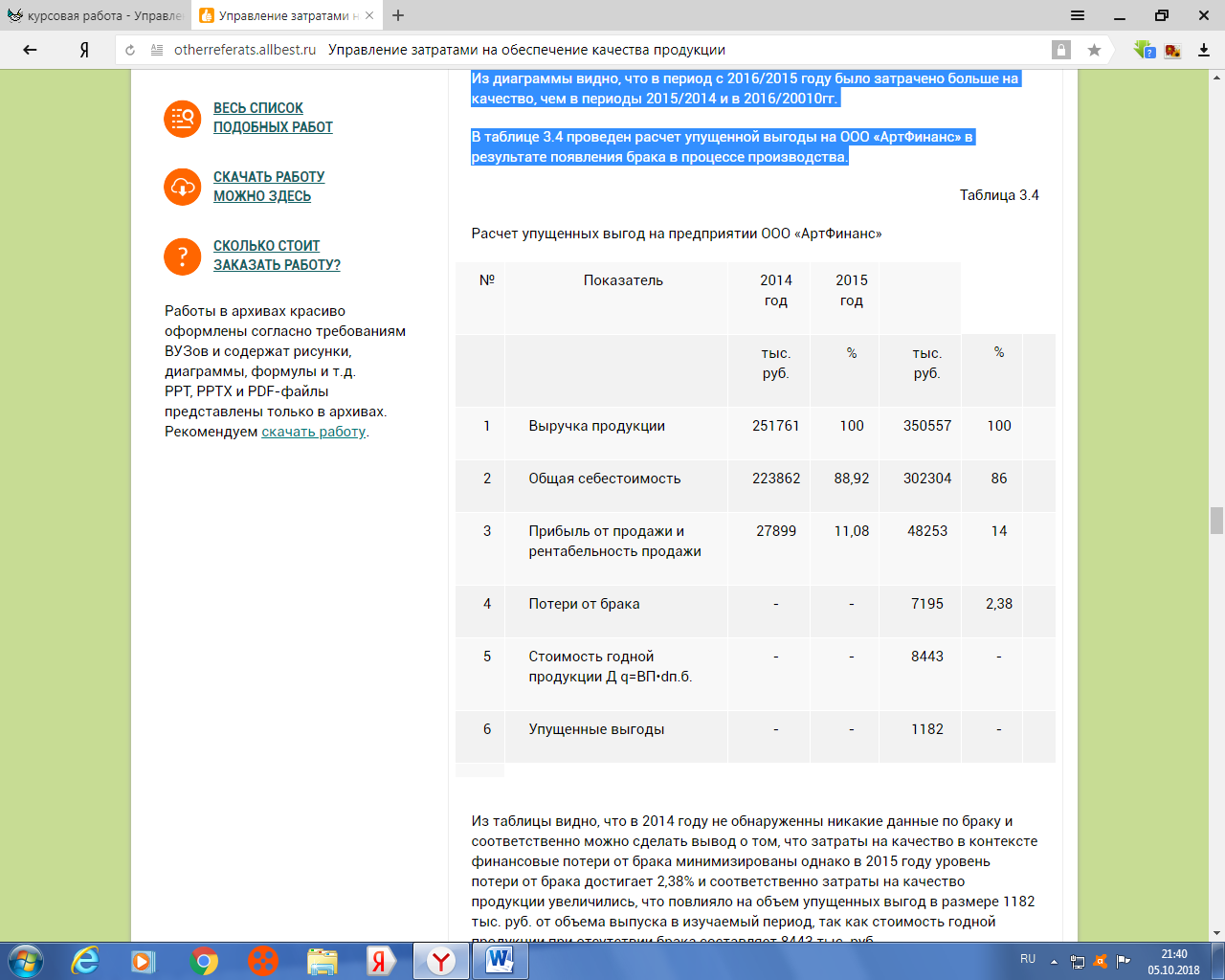

В таблице 4 проведен расчет упущенной выгоды на ООО «АртФинанс» в результате появления брака в процессе производства.

Таблица 4 Расчет упущенных выгод на предприятии ООО «АртФинанс»

Из таблицы видно, что в 2014 году не обнаруженны никакие данные по браку и соответственно можно сделать вывод о том, что затраты на качество в контексте финансовые потери от брака минимизированы однако в 2015 году уровень потери от брака достигает 2,38% и соответственно затраты на качество продукции увеличились, что повлияло на объем упущенных выгод в размере 1182 тыс. руб. от объема выпуска в изучаемый период, так как стоимость годной продукции при отсутствии брака составляет 8443 тыс. руб.

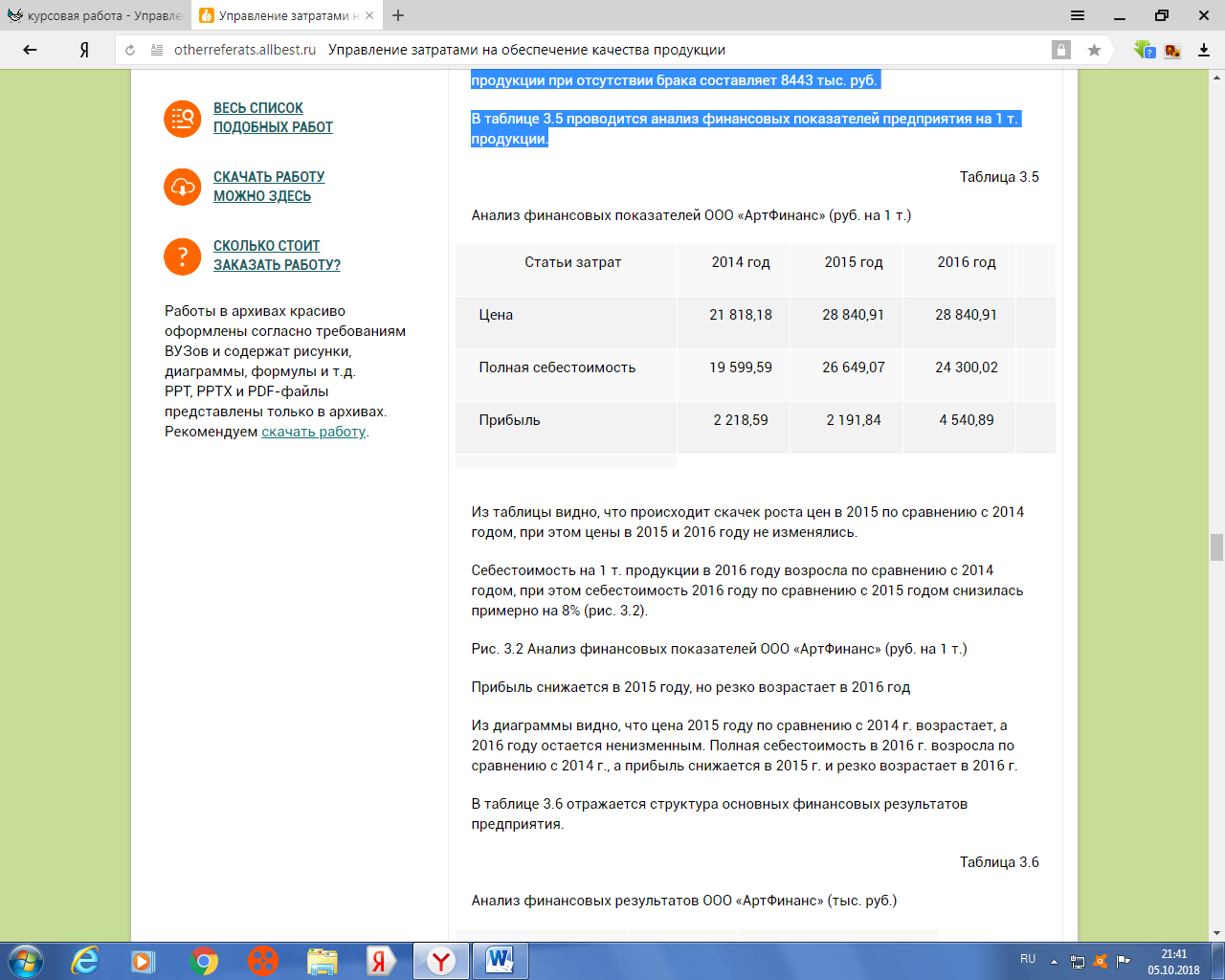

В таблице 5 проводится анализ финансовых показателей предприятия на 1 т. продукции.

Таблица 5. Анализ финансовых показателей ООО «АртФинанс» (руб. на 1 т.). Из таблицы видно, что происходит скачек роста цен в 2015 по сравнению с 2014 годом, при этом цены в 2015 и 2016 году не изменялись. Себестоимость на 1 т. продукции в 2016 году возросла по сравнению с 2014 годом, при этом себестоимость 2016 году по сравнению с 2015 годом снизилась примерно на 8%.

Таблица 3 Анализ финансовых показателей ООО «АртФинанс» (руб. на 1 т.)

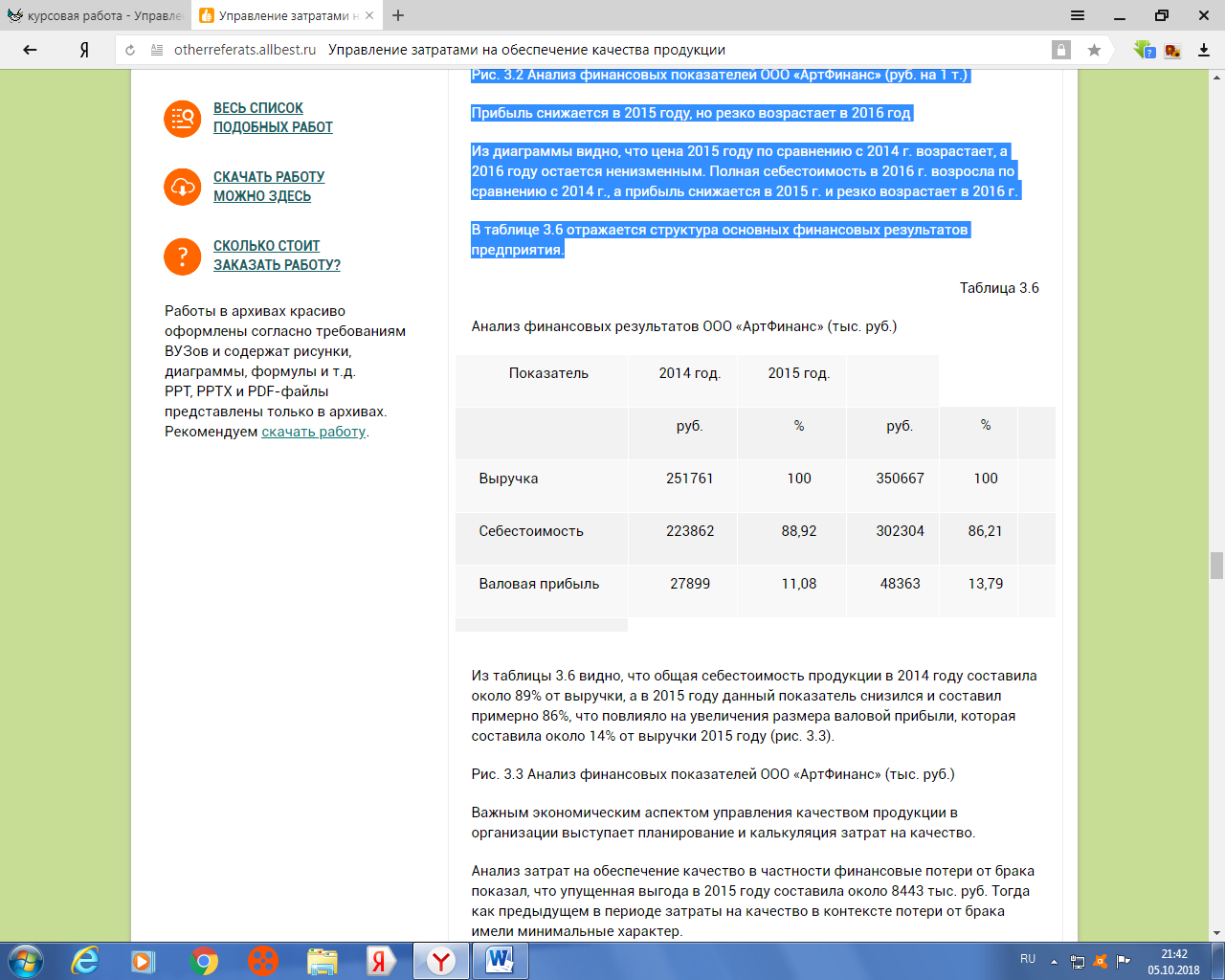

Прибыль снижается в 2015 году, но резко возрастает в 2016 год. Из диаграммы видно, что цена 2015 году по сравнению с 2014 г. возрастает, а 2016 году остается ненизменным. Полная себестоимость в 2016 г. возросла по сравнению с 2014 г., а прибыль снижается в 2015 г. и резко возрастает в 2016 г. В таблице 6 отражается структура основных финансовых результатов предприятия.

Таблица 6. Анализ финансовых результатов ООО «АртФинанс» (тыс. руб.)

Из таблицы видно, что общая себестоимость продукции в 2014 году составила около 89% от выручки, а в 2015 году данный показатель снизился и составил примерно 86%, что повлияло на увеличения размера валовой прибыли, которая составила около 14% от выручки 2015 году.

Рис. 3.3 Анализ финансовых показателей ООО «АртФинанс» (тыс. руб.)

Важным экономическим аспектом управления качеством продукции в организации выступает планирование и калькуляция затрат на качество.

Анализ затрат на обеспечение качество в частности финансовые потери от брака показал, что упущенная выгода в 2015 году составила около 8443 тыс. руб. Тогда как предыдущем в периоде затраты на качество в контексте потери от брака имели минимальные характер.

В связи с этим необходимо сделать вывод о том, что в современных условиях жесткой конкуренции любое решение в области качества должно быть подкреплено экономическим обоснованием.

Рекомендации для повышения эффективности затрат на качество продукции ООО «АртФинанс»

В современных условиях управление качеством продукции не возможно без анализа и учета затрат на качество. В мировой практике существуют различные не традиционные подходы к анализу затрат на качество.Затраты на качество, как правило, относятся к следующим категориям: затраты на предотвращение ошибок; затраты на оценку качества; потери от брака (убытки).

Затраты на предотвращение ошибок представляют собой инвестиции, направленные на то, чтобы не допустить несоответствия качества выпускаемой продукции и услуг необходимым техническим характеристикам или потребительским требованиям. Обычно такие инвестиции связаны с проектированием, разработкой, внедрением, поддержанием и аудитом системы качества или деятельности, направленной на предупреждение дефектов или несоответствий, а также на исключение отходов продукции. Затраты на предотвращение ошибок включают затраты на статистический контроль процессов, тренинги, связанные с вопросами менеджмента качества, аудиты системы качества, сертификацию поставщиков, анализ требований потребителя, совершенствование изделий.

Затраты на оценку качества - это средства, направленные на то, чтобы не допустить появления у потребителя некачественной продукции или услуг. Эта категория затрат на качество связана с измерениями, инспекционными проверками, тестированием и оценкой продукции или услуг с целью подтверждения их соответствия требованиям качества или заданным техническим характеристикам. Затраты на оценку качества - это затраты на инспекции, тестирование продукции, аудиторские проверки, калибровку тестирующего оборудования, мониторинг замечаний по обслуживанию, исследование удовлетворенности потребителей.

Потери от брака (несоответствий) представляют собой убытки, которые несет организация из-за того, что она не смогла выполнить нормативные требования по качеству или требования потребителей. Затраты этого типа могут быть внутренними или внешними.

Внутренние потери от брака связаны с несоответствиями и дефектами, обнаруженными до того, как продукция или услуги попали к потребителю, или с отходами производства. Предметом анализа в данном случае являются брак, переделки, сортировка, аварийный ремонт, дополнительная инвентаризация, затраты, Не добавляющие ценность, потери материалов.

Внешние потери от брака связаны с несоответствиями и дефектами, обнаруженными после доставки потребителю готовой продукции и услуг, или с неудовлетворенностью потребителя. Внешние потери включают: возвращенные товары, убытки по гарантийным обязательствам, отзыв продукции, потеря деловой репутации, потеря повторных продаж, страхование обязательств, в расследование жалоб. Внешние потери несоответствий, наиболее серьезны, так как они ущемляют интересы потребителя и часто замалчиваются. Они также включают в себя потерю потенциальных доходов, которые очень трудно оценить.

Главная идея анализа затрат на качество заключается в том, что относительно небольшие вложения в деятельность по предупреждению производства некачественной продукции и услуг приводят к значительным сокращениям потерь от брака как внутренних, так и внешних. Затраты на оценку качества также существенно сокращаются по мере того, как инвестиции в качество улучшают потребительские свойства продукции и услуг. В 50-е годы сформировалась концепция издержек, связанных с качеством. Под издержками, связанными с качеством, понимается совокупность затрат, которые вызваны требованием достижения или поддержания определенного уровня качества на предприятии, т.е. обусловлены мероприятиями по предотвращению ошибок, планомерным контролем качества, исправлением ошибок внутри и вне фирмы, а также выполнением внешних менеджерских функций в данной области.

При классификации соответствующих издержек можно выделить три подхода: распределение издержек с ориентацией на конкретные действия; распределение с ориентацией на эффективность; учет затрат в разрезе ошибок.

Ориентация на конкретные действия предусматривает три классических раздела затрат - издержки профилактики, издержки контроля и издержки ошибок.

Издержки профилактики (предупреждения) определяются видами активности, которые специально предпринимаются во избежание отклонений от требуемого качества.

Издержки контроля возникают в связи с измерениями, оценками, аудиторскими проверками, которые гарантируют соответствие товаров и услуг установленным нормам, стандартам и/или требованиям.

Издержки ошибок являются результатом действий, которые вызваны недостаточным соответствием товаров и услуг нормам, стандартам и требованиям.

В зависимости от места возникновения ошибок затраты классифицируют как внутренние (например, на дополнительную обработку) или как внешние (например, по гарантийному обслуживанию).

В рамках второго направления классификации - распределения затрат с ориентацией на эффективность - выделяют издержки соответствия и несоответствия товаров и услуг требованиям клиента.

Издержки соответствия содействуют успеху предприятия в том плане, что оправдывают ожидания клиента. В эту категорию входят затраты, связанные с мероприятиями по долгосрочному исключению ошибок и предупреждению рисков их возникновения.

Издержки несоответствия представляют собой, по сути, пустую трату ресурсов, когда средства направляются на производство товаров и услуг, не отвечающих в отношении качества требованиям потребителя. В этой группе также различают внешние и внутренние издержки. Учет издержек в разрезе ошибок исходит из того, что даже возможная или незначительная ошибка может привести к тяжелым последствиям и потому необходима детальная классификация этой группы издержек. Здесь классификация производится по двум критериям:

- по месту возникновения издержки ошибок дифференцируются на внутренние и внешние;

- по последствиям ошибок различаются прямые косвенные издержки, а также издержки, связанные с потерей альтернативных возможностей получения прибыли.

Если внутренние и внешние издержки свойственны другим способам классификации, то учет издержек по последствиям ошибок требует более глубокой спецификации. К прямым относят издержки, которые можно однозначно отнести на счет определенной ошибки и, как правило, увязать с определенным местом ее возникновения и конкретным виновником. Косвенные же издержки выявляются в результате анализа ошибок и в ходе их устранения. Наконец, издержки, связанные с потерей альтернативных возможностей, не являются фактическими затратами, а представляют собой упущенную прибыль из-за совершенных ошибок. Главное преимущество учета издержек ошибок по сравнению с двумя другими подходами к классификации заключается в их ясной соотносимости с отдельными категориями затрат. Спецификация и детализация издержек ведет к повышению достоверности анализа. В этой связи становится возможной объективизация анализа ошибок, когда выявляется, прежде всего, не виновник ошибки, а ее причина. С другой стороны, разделение издержек ошибок на прямые и косвенные позволяет повысить уровень их осмысления. Так, на большинстве предприятий прямые издержки можно вычленить из общефирменных данных о затратах. Этим гарантируется, что, по меньшей мере, часть издержек ошибок может быть определена с относительной точностью.

Если затраты классифицировать с учетом содержания решаемых задач, а также этапов обычного управленческого цикла в сфере качества, то можно выделить следующие категории издержек: планирования (анализ, опрос клиентов для выявления их требований к качеству), администрирования (отбор персонала, его развитие), контроля (опрос клиентов для определения степени их удовлетворенности качеством), выполнения внешних менеджерских функций в области качества (сертификация товаров и услуг, разработка инструкций и справочников по управлению качеством). Что касается охвата издержек, то практикуются изолированный и интегрированный подходы. При наличии на предприятии функциональных звеньев, которые занимаются только вопросами управления качеством (например, менеджер по качеству или отдел качества), предпринимаются так называемые изолированные действия, издержки по которым могут быть отражены в рамках учета в местах их возникновения. Для определения эффективности затрат на качество продукции ООО «АртФинанс» необходимо проводить следующие мероприятия:

Во-первых, необходимо провести расчет упущенных выгод в результате возникновения потерь от брака;

Во-вторых, дополнительно к структуре общих затрат необходимо построить калькуляцию затрат на качество продукции, при этом важное значение имеет отражение издержки профилактики, издержки контроля и издержки ошибок, а так же издержки соответствия и несоответствия производимых товаров требованиям потребителям, что отражается в размере и динамики рекламаций, кроме того необходимо выделить те издержки которые происходят в результате ошибок и которые могут привести к серьезным последствиям;

В третьих, калькуляция затрат на качество необходимо связать как с позитивными, так и с негативными аспектами финансовых результатов.

В четвертых, в калькуляции затрат на качество необходимо отражать те инвестиционные расходы которые приводят к существенному уличению качество продукции на предприятии.

В пятых, очень важно включить в структуре затрат на качество продукции все затраты связанные с планированием (анализ, опрос клиентов для выявления их требований к качеству), с администрированиям (отбор персонала, его развитие), с контролям (опрос клиентов для определения степени их удовлетворенности качеством) и с выполнениям внешних менеджерских функций в области качества (сертификация товаров и услуг, разработка инструкций и справочников по управлению качеством).

По нашим мнениям видения в нормативных документах ООО «АртФинанс» высшее указанные предложения поможет наиболее прозрачно отражать объективную картину затрат на качество продукции, а так же полученных выгод от этих затрат.

ЗАКЛЮЧЕНИЕ

Подводя итоги необходимо сделать следующие выводы:

Под качеством можно понимать совокупность свойств продукции, обусловливающих ее пригодность удовлетворять определенные потребности в соответствии с ее назначением;

Затраты на качество - это затраты, которые необходимо понести, чтобы обеспечить удовлетворенность потребителя продукцией / услугами;

В стандарте ИСО 9004-94 отнесены следующие затраты:

- калькуляции затрат на качество;

- калькуляции затрат, связанных с процессами;

- определение потерь вследствие низкого качества.

Расходы на качество могут быть разделены на три вида:

- расходы поставщиков и потребителей;

- совместные расходы изготовителей и поставщиков;

- расходы изготовителей включают в себя прямые, косвенные и дополнительные расходы причем, прямые расходы состоят из четырех видов затрат: предупредительные расходы; оценочные расходы; затраты, связанные с внутренними, в пределах процессов внутри фирмы, отказами; затраты из-за внешних (происходящих вне фирмы) отказов;

Одним из методов, позволяющих проанализировать изменение затрат, связанных с изменением качества продукции, является индексный метод в частности индекс затрат с учетом качества;

Проявившийся в сфере реализации или в процессе использования продукции брак свидетельствует как о плохом ее качестве, так и о качестве работы предприятия. Он называется рекламацией;

При изучении брака на продукции на предприятиях различают показатели абсолютный размер брак и абсолютный размер потерь от брака, а так же относительные показатели размера брака и потерь от брака;

Анализ деятельности ООО «Артфинанс» в сфере качества показал, что основными видами деятельности общества являются:

- выработка и реализация хлебобулочных им кондитерских изделий;

- торгово-коммерческая деятельность;

- деятельность по производству, реализации и организации потребления продукции общественного питания и т.д.;

При управлении качеством пищевых продуктов на предприятии ООО «Артфинанс» используется на основе принципов ХАССП;

Система ХАССП разработана с учетом следующих семи основных принципов:

- Первый принцип - идентификация потенциального риска или рисков (опасных факторов), которые сопряжены с производством продуктов питания, начиная с получения сырья (разведения или выращивания) до конечного потребления.

- Второй принцип - выявление критических контрольных точек в производстве для устранения (минимизации) риска или возможности его появления.

- Третий принцип - в документах системы ХАССП или технологических инструкциях следует установить и соблюдать предельные значения параметров для подтверждения того, что критическая контрольная точка находится под контролем.

- Четвертый принцип - разработка системы мониторинга, позволяющая обеспечить контроль критических контрольных точек на основе планируемых мер или наблюдений.

- Пятый принцип - разработка корректирующих действий и применение их в случае отрицательных результатов мониторинга;

- Шестой принцип - разработка процедур проверки, которые должны регулярно проводиться для обеспечения эффективности функционирования системы ХАССП.

- Седьмой принцип - документирование всех процедур системы, форм и способов регистрации данных, относящихся к системе ХАССП;

В месте с тем для определения эффективности затрат на качество продукции ООО «АртФинанс» необходимо проводить следующие мероприятия:

- Во-первых, необходимо провести расчет упущенных выгод в результате возникновения потерь от брака;

- Во-вторых, дополнительно к структуре общих затрат необходимо построить калькуляцию затрат на качество продукции, при этом важное значение имеет отражение издержки профилактики, издержки контроля и издержки ошибок, а так же издержки соответствия и несоответствия производимых товаров требованиям потребителям, что отражается в размере и динамики рекламаций, кроме того необходимо выделить те издержки которые происходят в результате ошибок и которые могут привести к серьезным последствиям;

- В третьих, калькуляция затрат на качество необходимо связать как с позитивными, так и с негативными аспектами финансовых результатов.

- В четвертых, в калькуляции затрат на качество необходимо отражать те инвестиционные расходы которые приводят к существенному уличению качество продукции на предприятии.

- В пятых, очень важно включить в структуре затрат на качество продукции все затраты связанные с планированием (анализ, опрос клиентов для выявления их требований к качеству), с администрированиям (отбор персонала, его развитие), с контролям (опрос клиентов для определения степени их удовлетворенности качеством) и с выполнениям внешних менеджерских функций в области качества (сертификация товаров и услуг, разработка инструкций и справочников по управлению качеством).

По моему мнению видения в нормативных документах ООО «АртФинанс» высшее указанные предложения поможет наиболее прозрачно отражать объективную картину затрат на качество продукции, а так же полученных выгод от этих затрат.

Дата: 2019-02-02, просмотров: 408.