Глобализация мировой экономики и жестокая конкуренция на внутренних и международных рынках вынуждают предприятия, стремящиеся выживать и развиваться, активно искать способы получения дополнительных конкурентных преимуществ. Конкурентоспособность любого предприятия, независимо от его размеров, организационно-правовой формы и сферы деятельности, зависит в первую очередь от качества продукции и услуг, а также соизмеримости цены с качеством, т.е. от того, в какой степени продукция или услуги предприятия отвечают требованиям потребителей. Организационным средством достижения целей в области увеличения показателей хозяйственной деятельности выступает система менеджмента качества.

В связи с этим большое значение имеет величина затрат на создание качественного продукта и ее сравнение с аналогичными затратами у конкурентов. В первую очередь, это возросший интерес к затратам на качество, как одной из основных составляющих конкурентоспособности. В этой связи производители ставят целью минимизацию затрат, связанных с созданием качественного продукта. Поэтому все большую важность приобретает управление затратами на качество. Развитие концепции Total Quality Management – TQM (Всеобщее управление качеством), внедрение международных стандартов ИСО серии 9000 подчеркивают актуальность проблемы управления затратами на качество. Исследование вопросов классификации, планирования, анализа, оценки, оптимизации затрат на качество является экономически необходимым и важным, так как решение этих вопросов является одной из ключевых проблем современной науки об управлении качеством. Руководству отечественных предприятий необходимо четко понимать значимость управления затратами на качество, так как старые подходы и методы в управлении уже давно не отвечают требованиям времени. Соответственно, проблема затрат на качество должна стать одной из главных в деятельности предприятий по управлению качеством в сложившихся условиях рынка.

Благодаря опыту нескольких поколений специалистов, упорно пытавшихся совместить качество и деньги, разорвать порочный круг представлений о том, что обеспечение высокого качества всегда требует больших денег. Теперь мы знаем, что можно непрерывно повышать качество при одновременном постоянном снижении затрат. Причем при снижении не за счет уменьшения интересов заинтересованных сторон, а за счет непрерывного совершенствования всех аспектов деятельности организации. Это знание складывалось постепенно, по мере того, как появлялись различные точки зрения на то, что же понимать под затратами, связанными с качеством (или затратами на качество), и то, как они могут быть использованы.

Прежде всего определим что подразумевают под собой затраты на обеспечение качества. Затраты на обеспечение качества – совокупные издержки, обусловленные необходимостью достижения общественно необходимого качества продукции.

Исторически первая классификация затрат на качество разделила их на четыре категории в зависимости от их совершаемых действий:

1) предотвращение брака;

2) оценка уровня качества;

3) исправление ошибок до отгрузки продукции потребителю;

4) устранение последствий выявления брака в эксплуатации.

При этом она обращает внимание, прежде всего на потери, которые несет организация вследствие несоответствующего уровня качества, что, безусловно, очень важно. Именно осознание величины этих потерь дало толчок серьезным намерениям улучшить ситуацию. Однако признаки, используемые согласно данной классификации для обособления затрат на качество среди всех затрат компании в целом, и отнесении их в ту или иную категорию, – весьма неоднозначны.

Декларированная в рамках данного подхода мысль о том, что качество должно повышаться при одновременном снижении себестоимости, незаметно сменилась другой – «разумное качество по приемлемой цене». Здравый смысл, подсказывающий, что надо рационально распределять и эффективно использовать ограниченные ресурсы (следовательно, достигать как можно большего эффекта в области качества с минимальными затратами на качество), привел к поиску еще одного компромисса, теперь уже между четырьмя направлениями действий. Результатом такой логики стало признание экологической оправданности определенного уровня брака.

Другая точка зрения на затраты, связанные с качеством, принадлежит Филиппу Кросби, который предлагает делить их на затраты, обусловленные «правильными действиями с первого раза», т.е. затратами при условии отсутствия дефектов, и затратами на исправление ошибок. При этом подходе анализируются и разбиваются на две категории затраты всего жизненного цикла. Тем самым снимается неоднозначность отнесения затрат к той или иной категории, а высвечиваемые потери становятся масштабнее, поскольку многие из тех затрат, которые в этом случае рассматриваются как потери, ранее из поля зрения выпадали.

Понятно, что в жизни все меняется. Рождаются и умирают рынки, на которых в силу глобализации конкуренция становится все более жестокой. Меняются цели бизнеса и его жизненные циклы. Появляются и расходуются ресурсы. Расширяются знания людей. Поэтому все время меняются представления о том, какие затраты есть затраты, связанные с качеством, и как его оценивать.

На сегодняшний день все более ясно проступают черты нового подхода. Этот подход получил название синтетического подхода, поскольку он включает в себя разумные идеи из обозначенных выше, взглядов на экономику качества. Суть этого подхода в том, что надо пытаться выстраивать систему сбора информации о деятельности компании, которая отразит все ее процессы и реальные потери, позволит найти объекты совершенствования, выявить слабые места и оценить возможные потери. Это в сою очередь поможет перейти от учета затрат к управлению затратами. Такой подход становится все более актуальным, поскольку на смену менеджменту качества приходит качество менеджмента. Происходит взаимное проникновение и взаимное обогащение всеобщего менеджмента на основе качества, управленческого учета и бережливого производства, и их различных «инструментов».

На сегодняшний день можно подвести некоторые итоги работ, проведенных в области качества, и рассказать об извлеченных из них уроках.

1. Для достижения успеха в повышении качества необходима лидирующая роль высших руководителей компании.

2. Измерение затрат, связанных с качеством, и обнародование этих данных сами по себе решают проблемы качества. Необходимо решить какие проекты способны решить эти проблемы, распределить ответственность за их реализацию, предусмотреть необходимые ресурсы для устранения причин ненадлежащего качества и предпринять другие, не менее важные действия.

3. Необходимо расширить традиционные представления о затратах, связанные с качеством, под которыми обычно понимают только издержки компании, возникающие из-за несоответствия произведенной продукции установленным требованиям.

4. Традиционная классификация затрат, связанных с качеством, обладает удивительной живучестью.

Существует такое мнение, что от качества продукции зависит уровень удовлетворенности потребителей. Однако следует понимать, что качество и себестоимость продукции представляют собой взаимодополняющие, а не противоречащие друг другу понятия. Это необходимо для того, чтобы усилия организации в области непрерывного повышения качества были эффективными. Высокое качество продукции ведет сокращение связанных с ним затрат, обеспечивает повышение производительности компании и в конечном счете позволяет расширить рынки сбыта продукции, увеличить объемы продаж и прибыльность компании.

Если вернуться к истории развития экономики качества, то среди первых работ, посвященных так называемым «системам управления затратами, связанными с качеством», были: статья У. Дж. Массера The Quality Manager and Quality Costs – «Менеджер качества и цена качества» (1957 г.); статья Гарольда Фримана How to Put Quality Costs to Use – «Как использовать понятие «затраты на качество»» (1960 г.) и пятая глава классической книги д-ра А.В. Фейгенбаума Total Quality Control – «Всеобщее управление качеством» (1961 г.). В этих работах была впервые введена хорошо известная теперь классификация затрат, связанных с качеством, содержащая три категории: предупреждение (prevention); оценка и контроль (appraisal) и дефекты (failure).

Само понятие «экономика качества» внесло определенные противоречия в систему деловых и экономических ценностей, которыми оперируют менеджеры по качеству. Некоторые из них убеждены в том, что нет никакой самостоятельной «экономики качества», поскольку ни один экономист не станет игнорировать качество продукции. Присутствует и другая, альтернативная точка зрения, согласно которой достижение абсолютного качества представляется экономически невозможным. Менеджеры, придерживающиеся таких взглядов, считают себя свободными в принятии решений относительно допустимого уровня качества продукции или услуг и по собственному усмотрению обозначают этот уровень термином «приемлемое или достаточное качество». Принятие любого из этих крайних взглядов может создать определенные проблемы для менеджмента, но настоящая проблема возникает в тех случаях, когда менеджеры, работающие в одной команде, придерживаются различных точек зрения на проблемы качества. В этом случае можно с уверенностью сказать, что качество никогда не сыграет своей оптимизирующей роли в достижении деловых целей компании.

Понятие «цена качества», имеющее прямое отношение к экономике качества, независимо от точек зрения разных специалистов на эту проблему, тоже относится к числу терминов, вызывающих неизбежные споры. В основных выводах Национальной конференции по качеству (1982 г.) утверждалось, что само словосочетание «цена качества» недопустимо, поскольку качество должно приносить прибыль, а не создавать лишние расходы. Некоторые специалисты, включая X. Дж. Харрингтона и Фрэнка М. Грайна, предпочитают применять такие термины, как «цена низкого качества» или «издержки, обусловленные низким качеством». Министерство обороны США употребляет термин «расходы, связанные с качеством». В данной курсовой используются термины «затраты, связанные с качеством» (или затраты на качество) и «цена качества», как самые распространенные. Но независимо от применяемой терминологии стоит всегда помнить о том, что цена качества не сводится только к организационным расходам на его обеспечение.

Чтобы с самого начала прояснить существо дела, следует напомнить содержание понятий «менеджмент качества» и «цена качества». Реальная ценность любой программы качества определяется ее способностью удовлетворить потребителей продукции и принести прибыль предприятию. Регулирование затрат, связанных с качеством, служит для менеджмента инструментом, позволяющим решать задачи повышения качества продукции с учетом обеспечения требуемой прибыльности работы компании.

При разработке концепции «цены качества» следует четко различать затраты, связанные с качеством, и расходы, обусловленные организацией работ по обеспечению качества. Недопустимо сводить цену качества исключительно к затратам, связанным с осуществлением функций менеджмента качества. В принципе любые переделки уже выполненной работы влекут увеличение цены качества. Тем не менее в цену качества входят любые расходы, которых можно было бы избежать при условии идеального качества продукции или услуг.

Практически любые нарушения любого функционального подразделения компании могут стать причиной переделок уже произведенной продукции или предоставленной услуги, следовательно, и соответствующих дополнительных расходов. В этом – существо той составляющей цены качества, которую называют «потерями от дефектов».

Внедрение формализованного менеджмента качества на предприятиях сферы услуг – прямое следствие признания того факта, что качество служит основным фактором сохранения и развития клиентской базы, имеющим первостепенное значение для любой компании. Внедрение комплексных программ менеджмента качества начинается с осознания важности этой проблемы руководством компании и получения поддержки с его стороны. Независимо от области деятельности компании, будь то производство продукции или оказание услуг, программа качества должна обязательно предусматривать установление стандартов качества для всех областей ее деятельности, отслеживание их соблюдения, выполнение, если надо, соответствующих корректирующих действий и непрерывное повышение качества.

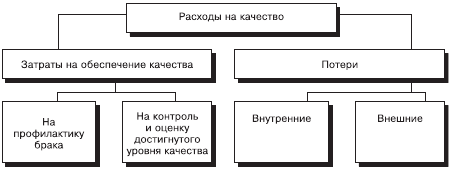

И в сфере производства, и в сфере услуг наличие программы учета затрат, связанных с качеством, усиливает доверие руководства к деловой ценности системы менеджмента качества и позволяет проводить экономическое обоснование любых корректирующих действий. Другими словами можно сказать, что затраты, связанные с качеством, служат измерителями экономических последствий, вызванных выполнением или невыполнением требований к качеству производимой продукции или оказываемых услуг, включая их соответствие внутренним требованиям компании и ее обязательствам перед потребителями и обществом в целом. Более конкретно, затраты, связанные с качеством, — это сумма следующих составляющих:

а) инвестиций, направляемых на предупреждение несоответствия уровня качества продукции или услуг предъявленным требованиям (расходы на предупреждение дефектов);

в) затраты на оценку соответствия товаров и услуг установленным требованиям (расходы на оценку и контроль качества);

с) дополнительных затрат, вызванных выявленными несоответствиями (потери от дефектов).

Рисунок 2– Структура затрат, связанных с качеством

Затраты на предупреждение несоответствий Стоимость любых действий, специально предусмотренных для предотвращения низкого качества товаров и услуг. Примерами таких затрат могут быть стоимость анализа новой продукции, планирования ее качества, обследования возможностей поставщиков, оценки воспроизводимости производственных, процессов, проведения совещаний команды управления качеством; стоимость реализации проектов, направленных на повышение качества; затраты на обучение и подготовку специалистов в области качества.

Потери, вызванные дефектами Расходы, обусловленные несоответствием продукции или услуг установленным требованиям или потребностям потребителей/пользователей. Эти расходы подразделяются на внешние и внутренние.

Внутренние потери, вызванные дефектами (internal failure cost)

Расходы, возникающие до поставки или отгрузки продукции или представления услуг потребителям. Примерами таких расходов могут быть стоимость утилизации брака или исправления забракованной продукции, ее повторных проверок и испытаний, анализ материалов (потери или величина) уценки.

Дата: 2019-02-02, просмотров: 393.