Прибыль – превращённая форма прибавочной стоимости, выступающая как превышение доходов от продажи тру над производственными затратами.

Виды прибыли:

Бухгалтерская прибыль – разница между ценой реализации или доходами от продаж и бухгалтерскими издержками.

Экономическая прибыль – учитывает дополнительные издержки, такие как некомпенсированные собственные издержки, не учтённые в себестоимости, в тч упущенная выгода, дополнительная премиальная работникам.

Для экономических расчётов используется: 1прибыль от реализации продукции (валовая прибыль – разность между выручкой от реализации продукции без НДС, акцизов и затратами на производство продукции, включаемых в себестоимость.

2балансовая (бухгалтерская) прибыль – баланс общей суммы всех прибылей и убытков; состоит из: прибыль (убыток) от реализации продукции + прибыль (убыток) от реализации основных фондов и других внеоборотных активов + доходы от валютных и курсовых разниц + доходы от ЦБ и др долгосрочных финансовых вложений + доходы, связанные с финансовыми операциями + внереализационные доходы (расходы). Из балансовой прибыли в соответствии с законодательством вычитаются обязательные платежи, налог на прибыль, в результате чего образуется чистая прибыль.

3чистая прибыль – разница между балансовой прибылью и обязательными платежами из прибыли (налог на прибыль, налог на имущество).

Распределение прибыли – направление прибыли в бюджет по средствам уплаты налогов и дальнейшее распределение прибыли на предприятии в соответствии учредительных документов.

Схема распределения

прибыль до налогообложения

чистая прибыль налог на прибыль

чистая прибыль, доступная собственникам

чистая прибыль, доступная собственникам обыкновенных акций дивиденды по

чистая прибыль, доступная предприятию привилегированным акциям

фонд накопления дивиденды по обыкновенным акциям

фонд потребления

Обособление тех или иных видов прибыли осуществляется исходя из интересов лиц, имеющих отношение к предприятию. Так для собственников основным показателем является чистая прибыль. С точки зрения государства финансовый показатель – это прибыль до налогообложения, как база для расчёта налога на прибыль.

Бухгалтерская прибыль и концепции её определения

Под бухгалтерской прибылью понимается прибыль, исчисленная в соответствии с действующими правилами бухучёта и указываемая в отчёте о прибылях и убытках как разница между доходами и расходами признаваемыми в отчётном периоде.

Согласно приказу Минфина от 29.07.98 № 34-н пункт 79: бухгалтерская прибыль – конечный финансовый результат, выявленный за отчётный период на основании бухучёта всех хозяйственных операций и оценки статей бухгалтерского баланса.

Концепция бухгалтерской прибыли

1) бух.прибыль базируется на концепции поддержания благосостоянияили сохранения капитала, те прибыль – прирост в течение отчётного периода собственного капитала, это концепция прибыли, основанная на изменениях в активах и пассивах

2) концепция эффективности или наращения капитала, те прибыль – разница между расходами и расходами организации и концепция основана на двойной записи в бухучёте, результатом которой является финансовый результат как прирост собственного капитала (статическая модель баланса).

Экономическая прибыль и её функции

Под экономической прибылью понимается прирост экономической стоимости предприятия. Экономическая прибыль определяется как разница между рентабельностью вложенного капитала и средневзвешанной стоимости капиталов, умноженной на величину вложенного капитала.

Пб экон=(Рентабельность вложенного капитала-Рентабельностьсредневзвешанного капитала)*Величина вложенного капитала

Экономическая прибыль отличается от бухгалтерской тем, что при её расчёте учитывается стоимость использования всех долгосрочных и иных процентных обязательств (источников), а не только расходов по уплате процентов по заёмным средствам при расчёте бухгалтерской прибыли. Прибыль как экономическая категория отражает чистый доход предприятия, созданный в процессе предпринимательской деятельности и является основным источником самофинансирования его дальнейшего развития.

Влияние учётной политики на финансовые результаты деятельности организации

Учётная политика – принятая совокупность способов ведения бухучёта, первичного оформления, стоимостного измерения, группировки и обобщения фактов хозяйственной деятельности. Основы формирования учётной политики прописаны в ПБУ 1/98. Учётная политика формируется главным бухгалтером и утверждается директором.

Учётная политика существенно влияет на финансовый результат, поскольку прибыль – разница между доходами и расходами и выбор метода признания доходов оказывает влияние на конечный результат. В части расходов влияние учётной политики гораздо выше, это способ начисления амортизации, способ оценки запасов, материальных ресурсов, оценка незавершённого производства, способ оценки запасов готовой продукции и др.

Некоторые положения учётной политики

Элемент учётной политики

1) порядок признания выручки от реализации

2) вариант учёта затрат на производство

3) способ распределения косвенных затрат между объектами калькулирования

4) порядок начисления амортизации в бухгалтерском учёте

5) оценка незавершённого производства

Варианты

1) кассовый (по поступлению)

2) по начислению (по отгрузке)

1) деление затрат на переменные и постоянные

2) деление затрат на прямые и косвенные

1) прямые материальные затраты

2) заработная плата основных производственных рабочих

3) сумма прямых затрат

1) линейный способ

2) нелинейный способ (уменьшаемого остатка)

3) списания стоимости по сумме чисел лет

4) пропорционально объёму продукции

1) оценка по плановой себестоимости (нормативной)

6) перечень резервов предстоящих расходов и платежей

2) по прямым статьям затрат

3) по стоимости сырья

4) по фактической себестоимости

1) создавать с его перечнем

2) не создавать

3) и тд

Показатели, характеризующие рентабельность затрат

1) рентабельность текущих затрат, продукции

РП=(прибыль от продаж*100%)/сумма затрат на производство и реализацию

2) рентабельность производственных затрат

Рпз=(валовая прибыль*100%)/себестоимость продукции

3) коэффициент обслуживания долгов по кредитам банка и др. займам

Кок=прибыль до уплаты % и налогов/совокупная задолженность перед кредиторами включая % и платежи

Показатели, характеризующие рентабельность выручки и реализации

показатель рентабельности выручки от продаж

Рпп=прибыль от продаж*100%/выручка от продаж

Анализ рентабельности можно выразить факторным методом, который позволяет определить резервы роста рентабельности и называется моделью Дюпона

1. Двухфакторная модель Дюпона – рентабельность активов

Ра=прибыль/активы=прибыль/выручка*выручка/активы

Рентабельность продаж

оборачиваемость активов

Модель указывает, что при низкой рентабельности продаж надо ускорять оборачиваемость активов и наоборот.

2. Трёхфакторная модель Дюпона (рентабельность собственного капитала)

Рск=прибыль/собственный капитал=прибыль/выручка*выручка/активы*((1+заёмный капитал)/собственный капитал

показывает направление повышения рентабельности собственного капитала, так рентабельность повышается при увеличении доли заёмных средств в составе совокупного капитала, т.е. эффект финансового рычага.

Анализ взаимосвязи «затраты – выручка – прибыль» или анализ безубыточности.

Анализ безубыточности основан на том, что темпы роста прибыли всегда опережают темпы роста реализации. Это связано со снижением доли постоянных затрат в структуре себестоимости продукции. Это соотношение именуют эффектом операционного рычага, а изучение закономерностей называется операционный анализ. Изучается зависимость выручки от объёмов производства, реализации и издержек производства.

Анализ используется в следующих целях:

1) определение критического объёма производства (нулевого порога рентабельности)

2) определение оптимальных пропорций между постоянными и переменными затратами

3) выявление зависимости финансового результата от изменений одного из элементов соотношений – цены, издержек, объёма реализации.

4) расчёт запаса финансовой прочности

5) оценка производственного риска

6) оценка экономической целесообразности производства или закупок

7) определение минимальной договорной цены

8) планирование выручки, прибыли

9) оценка инвестиционных проектов

Алгоритм анализа безубыточности основан на:

1) затраты можно разделить на постоянные и переменные

2) зависимость между объёмом реализованной продукции и переменными издержками – линейная

3) ассортимент продукции и её цена не изменяются

4) эффективность производства, потребляемые производственные ресурсы не повержены существенным колебаниям на протяжении анализируемого периода

5) объёмы производства и реализации в прогнозируемом периоде совпадают

Операционный анализ включает в себя следующие основные элементы:

1) определение эффекта операционного рычага

2) расчёт порога рентабельности

3) определение запаса финансовой прочности

4) анализ чувствительности критических соотношений

Все перечисленные элементы связаны с понятием валовая маржа или маржинальный доход.

Валовая маржа D представляет собой превышение выручки N над величиной переменных затрат Zп

D=N-Zп

D=прибыль +постоянные затраты

D=выручка-переменные затраты

Снижение маржинальной прибыли вызывает необходимость дополнительного производства, роста реализации или пересмотра ассортиментной политики.

Операционный рычаг позволяет определить, как изменяется прибыль при тех или иных изменениях объёма реализации. Действие операционного рычага состоит в том, что любое изменение выручки приводит к изменению прибыли. Сила воздействия операционного рычага или эффект операционного рычага определяется как отношение прироста прибыли до уплаты процентов и налогов в процентах к приросту объёма продукции в процентах.

Р=▲EBIT%/▲N%

Р – рычаг

▲EBIT – прирост прибыли до уплаты процентов и налогов

▲N - прирост объёма продукции

Эффект операционного рычага можно определить отношением маржинальной прибыли к прибыли до уплаты % и налогов:

Р=D/EBIT

D – маржинальный доход

Механизм операционного рычага с различной интенсивностью воздействует на операционную прибыль исходя из соотношения постоянных и переменных затрат, или определённой доли постоянных затрат в общем объёме операционных издержек предприятия

K=Zс/Z

K – коэф. ОР

Zс – постоянные затраты

Z – все затраты

Чем выше значение коэф. ОР, тем больше прирост темпов операционной прибыли по отношению к темпам прироста объёма реализации.

Сила операционного рычага стремится к максимуму при приближении объёмов реализации к точке безубыточности, тк доля постоянных затрат с ростом объёма реализации пропорционально снижается.

Точка безубыточности – такой объём продаж, при котором выручка покрывает все издержки, связанные с производством; определяется такая точка Qminкак в натуральном, так и в стоимостном выражении

Qmin=Zс/P-a

Р – цена единицы продукции

а – цена в единице продукции переменных затрат

Пример:

Величина постоянных затрат на выпуск и реализацию продукции 1 млн. р.; цена единицы продукции – 20000р.; размер переменных затрат на единицу продукции – 8тр

Найдём Qmin=1млн/(20000-8000)=83ед

В стоимостном выражении определим по формуле Qmin=Zс/(D/N)

N – выручка

После того, как предприятие достигло порога рентабельности, любое увеличение продаж будет обеспечивать рост прибыли.

Запас финансовой прочности – величина, показывающая , на сколько можно сокращать производство, не неся при этом убытков. В абсолютном выражении это разница между запланированным объёмом реализации и точкой безубыточности

ЗФП=Qплан(факт)-Qmin

В относительном выражении показатель финансовой прочности рассчитывается как доля от прогнозируемого объёма продажи

ЗФП=(Qплан-Qmin))/Qплан)*100%

Чем больше запас финансовой прочности, тем лучше финансовая устойчивость

Показатель используют для оценки производственного риска

Между величиной запасов финансовой прочности и силой воздействия операционного рычага существует обратная зависимость

ЗФП=1/Р

Р – рычаг

Тем самым, чем ниже значение ОР, тем выше запас финансовой прочности

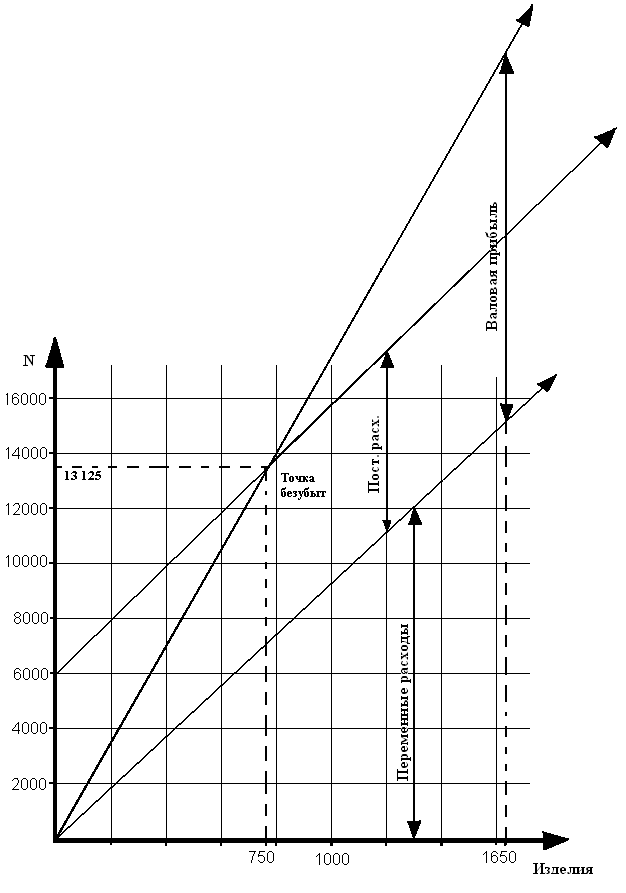

Графический анализ взаимосвязи затраты-выручка-прибыл

Пример Предприятие розничной торговли планирует предпринимательскую деятельность. Средняя цена продажи изделия - 17,5 руб. при средней закупочной цене 9,5 руб. за единицу. Арендная плата за использование торговых площадей составляет 6000,0 руб.

1. Определить точку безубыточности в натуральном и стоимостном выражении. Показатель номы маржинальной прибыли округлить до тысячных.

2. Рассчитать количество единиц продукции, которое должно быть продано для получения операционной прибыли 7200,0 руб. Определить величину выручки от продаж (в стоимостном выражении), соответствующую заданному уровню прибыли.

3. Построить график безубыточности для графического решения задачи (диапазон - от 0 до 2000 единиц)

Решение:

Решение:

1) Qmin=Zc/(P-a)

Qmin=6000/(17,5-9,5)=750 изделий

Стоимость N=750*17,5=13 125 руб.

Норма маржинальной прибыли = (17,5-9,5)/17,5=0,457

2) 17,5-9,5=8 руб.

Маржинальная прибыль=7200+6000=13200руб.

13200/8=1650 единиц

N=1650*17,5=28 875 руб. или 13200/0,457=28884 руб.

3)

Запас финансовой прочности в примере высокий если объём реализации будет снижаться, то снижение менее 62,3% ещё будет приносить прибыль.

Производственный и финансовый левиридж

Финансовый рычаг характеризует использование предприятием заемных средств, которое влияет на величину рентабельности собственного капитала.

Финансовый рычаг представляет собой объективный фактор возникающий с появлением заемных средств в объеме используемого предприятием капитала позволяющего ему получить дополнительную прибыль на собственный капитал.

Европейская концепция финансового рычага. Характеризуется показателем ЭФР отражающим уровень дополнительно генерируемой прибыли на собственный капитал при розничной доли использования заемных средств.

ЭФР показывает на сколько % увеличивается рентабельность собственного капитала за счет привлечения заемных средств в оборот предприятия:

ЭФР=(1-Нп)*(Ра-Цзк)*ЗК/СК

(1-Нп) – налоговый корректор

(Ра-Цзк) – дефференциал финансового рычага

ЗК/СК – плечо финансового рычага

ЭФР=((1-Нп)*( Ра-Цзк/1+ i )+ i )*ЗК/СК

Налоговый корректор показывает, в какой степени проявляется ЭФР в связи с различным уровнем налогообложения прибыли.

Дефференциал финансового рычага характеризует разницу между рентабельностью активов и средневзвешенной расчетной ставкой процента по ссудам и займам. Он является условием возникновения ЭФР.

Плечо финансового рычага – величина заемного капитала в расчете на рубль собственного капитала предприятия. Плечо характеризует силу воздействия финансового рычага.

Производственный рычаг.

Операционный (производственный) рычаг позволяет определить как изменяется прибыль при изменении объема реализации, рассчитывается как отношение темпа изменения прибыли к темпу изменения объема продаж.

Операционный рычаг= ∆Прибыли%/ ∆ Выручки%

Операционный рычаг показывает степень чувствительности предприятия к изменению объема продаж, чем выше постоянные затраты, тем выше уровень операционного рычага и следовательно степень операционного риска

Левиридж – кромка безопасности. В производстве – это эффект операционного рычага, при привлечении заёмных средств – эффект финансового рычага.

Финансовый рычаг характеризует использование предприятием заёмных средств, которые влияют на величину рентабельности собственного капитала.

Финансовый рычаг представляет собой объективный фактор, возникающий с появлением заёмных средств, позволяющих ему получить дополнительную прибыль.

Европейская концепция финансового рычага показывает, на сколько процентов увеличится рентабельность собственного капитала за счёт привлечения заёмных средств.

ЭФР=(1-Нп/100)*(ЭР-ССПС)*ЗК/СК

Дифференциал рычага

плечо рычага

ЭФР – эффект финансового

Нп – ставка налога на прибыль, %

ЭР – экономическая рентабельность, %

ССПС – средняя расчётная ставка процентов по кредитам и заёмным средствам

ЗК – заёмный капитал

СК – стоимость собственного капитала

Экономическая рентабельность определяется по формуле:

ЭР=EBIT/СК+ЗК

СК+ЗК – средняя стоимость собственных активов, капитала

Показатель экономической рентабельности определяется как отношение прибыли до уплаты налогов и процентов к средней стоимости активов предприятия.

2 важнейших правила:

1) Если заёмные средства приносят предприятию увеличение уровня эффекта финансового рычага, то оно выгодно. При наращивании плеча финансового рычага кредитор склонен компенсировать свой риск повышением ставки по кредиту

2) риск кредитора выражен величиной дифференциала. Чем больше дифференциал, тем меньше риск и ноборот

Пример:

млн.р. А В

1) Прибыль до уплаты процентов и налогов – 400; 400

2) СК – 2000; 1000

3) ЗК - –; 1000;

4) финансовые издержки по заёмным средствам под 14% годовых - -; 140

5) прибыль, подлежащая налогообложению – 400; 260

6) налог на прибыль 24% - 96; 62,4

7) чистая прибыль – 304; 197,6

8) чистая рентабельность собственных средств в % - 15,2; 19,76

2 предприятия с одинаковым уровнем экономической рентабельности 20%; предпритие А не пользуется заёмными средствами, предприятие В привлекает займы.

Как видно из таблицы при одинаковом уровне экономической рентабельности 20%, но при различных источниках финансирования разница показателей чистой рентабельности составляет 19,76-15,2=4,56% - это и есть уровень эффекта финансового рычага.

Проверим по формуле: ЭФР=(1-0,24)*(20-14)*1000/1000=4,56 – рассчитывая двумя способами, мы получили одинаковый эффект финансового рычага.

Пример.

На основе данных определить степень влияния ФР и рассчитать рентабельность СК:

Активы – 6млн800тр; удельный вес СК в активах – 50%; годовая процентная ставка за кредит – 20%; чистая прибыль – 800тр.

Решение:

1) определим СК: 6800*0,5=3400

2) определим рентабельность СК: Рск=800/3400*100%=23,5%

3) найдём ЭФР=(1-0,24)*(23,5-20)*3400/3400=2,66%

Американская концепция ЭФР основана на приоритетной роли фондового рынка в принятии финансовых решений. Идея состоит в оценке уровня риска по колебаниям прибыли, вызванными финансовыми издержками фирмы по обслуживанию долга. Ключевым является показатель прибыли, приходящийся на одну акцию – EPS, который получил официально признание в нашей стране. В ПБУ 4/99 предусмотрена необходимость раскрытия акционерным обществом информации о прибыли, приходящейся на одну акцию.

1) Базовая прибыль на акцию

Для расчёта базовой прибыли на 1 акцию необходимо из чистой прибыли вычесть сумму дивидендов по привилегированным акциям и полученный остаток разделить на средневзвешанное число обыкновенных акций.

Пбаз=ЧП-Д/СКс

Пбаз - базовая прибыль на акцию

ЧП - чистая прибыль

Д - сумма дивидендов по привилегированным акциям

2) разводнённая прибыль на 1 акцию

При расчёте разводнённой прибыли на акцию предполагется, что все конвертируемые ЦБ конвертированы в обыкновенные акции, после чего чистую прибыль делят на обыкновенные акции с учётом числа конвертируемых ЦБ. К конвертируемым ЦБотносятся привилегированные акции, облигации и др ЦБ.

Пример:

По итогам года ЧП АО «Парус» составило 500тр; средневзвешанное число обыкновенных акций 11тыс шт; дополнительно было выпущено 1000 шт привилегированных акций с правом получения дивидендов 20 руб на накцию и конвертации одной привилегированной в 3 обыкновенных акций. Рассчитать базовую и разводнённую прибыль на одну акцию.

Решение:

Пбаз=590000-200000/11000=43,64р

Для расчёта разводнённой прибыли предполагается, что все привилегированные акции обменяли на обыкновенные 1 к 3.

Праз=500000/11000+(1000*3)=35,71р

Идея финансового рычага по американской концепции та же, что и у производственного, оценить уровень риска по колебаниям прибыли

ЭФР=(▲EPS/EPS)/(▲EBIT/EBIT)

▲EPS - процентное изменение, приходящееся на 1 акцию

EPS - прибыль на 1 акцию обыкновенную

▲EBIT - изменение прибыли

EBIT - прибыль до налогообложения

ЭФР=((P-a)*X-f)/((P-a)*X-F-I)

P – ЦЕНА ЕДИНИЦЫ ПРОДУКЦИИ

а – переменные затраты на единицу продукции

X – количество проданных товаров, изделий

F–постоянные затраты

I – сумма выплаченных процентов по всем заёмным средствам

Задача.

Величина чистой прибыли, приходящейся на одну обыкновенную акцию в базовом периоде составила 4540р; сила воздействия финансового рычага 1,45; сила воздействия операционного рычага 4,55. Определить величину прибыли, приходящейся на 1 акцию в плановом периоде, если предполагается увеличение объёма продаж на 26,5%.

Решение:

Ро=▲EBIT/▲N

▲EBIT=P*▲N

▲EBIT=4,55*0,265=1,20575

кокой будет прирост прибыли при росте объёма производства

4540*1б20575=5474р

прирост 5474-4540=934р

За счёт роста объёмов продаж получится прирост

Рфпо условию не изменяется

4540*1,45=6583

прирост 6583-4540=2043р

вся величина прибыли 4540+934+2043=7517р

о

На основании приведённых данных найти ЭФР. Совокупные активы предприятия - 7млн500тр; СК – 5млн800тр; прибыль до налогообложения - 1млн800тр; цена заёмных средств 18%; ставка налога на прибыль 24%.

При расчёте ЭФР учесть произошедшие изменения: цена заёмных средств выросла на 1%, а заёмный капитал увеличился на 12% от активов.

На основе данных приведённых в таблице определить эффект финансового рычага и оценить изменение в структуре капитала.

| № | Показатели | А | В | С |

| 1 | Активы тр | 7550 | 8500 | 9000 |

| 2 | Собственный капитал | 4500 | 5500 | 4000 |

| 3 | Заёмный капитал | - | - | - |

| 4 | Прибыль до налогообложения | 720 | 880 | 960 |

| 5 | Рентабельность собственных активов | |||

| 6 | Цена заёмных средств | 18 | 15 | 20 |

| 7 | Налог на прибыль | 24 | 24 | 24 |

| 8 | Изменение цены заёмных средств в % | -1 | -2 | -1 |

| 9 | Увеличение заёмного капитала в % от активов | +20 | +15 | +20 |

| 10 | ЭФР базовый | |||

| 11 | ЭФР плановый |

Управление затратами с целью их минимизации

Разделение затрат на постоянные и переменные всё больше находят применение в бухучёте. Переменные затраты прямопропорционально изменяются с ростом объёма производства, это сырьё, материалы, топливо, энергия, сдельная з/п, транспортные расходы и др

Постоянные затраты – такие, которые не изменяются при изменении объёма производства, однако, при существенном изменении объёмов производства постоянные затраты могут изменяться. Например, при осуществлении технического перевооружения увеличивается стоимость оборудования и при этом увеличивается сумма амортизационных отчислений. Одни и те же виды затрат на производство для одних предприятий могут быть переменными, а для других – постоянными. Если АО производить линейным способом, то они постоянны

Если предприятие постоянно осуществляет амортизацию пропорционально объёму выпускаемой продукции в натуральном выражении, в этом случае затраты из постоянных переходят в переменные. Есть такие затраты, которые состоят из постоянных и переменных частей, это, например, почтовые, телеграфные, арендная плата, текущий ремонт и др. С целью дифференциации затрат на постоянные и переменные используются 3 метода:

1) метод высшей и низшей точки деления смешанных затрат на постоянные и переменные заключается в том, что из совокупности данных выбираются 2 периода с наибольшим и с наименьшим объёмом производства. Потом находят изменение и делят сумму затрат на количество единиц объёма, те находят ставку переменных затрат на единицу изделия

Пример:

| Месяц | Объём производства, тыс. ед. | Затраты на текущий ремонт, тр |

| Январь | 1,2 | 450 |

| Февраль | 1,0 | 430 |

| Март | 1,4 | 580 |

| Апрель | 1,8 | 690 |

| Май | 1,6 | 620 |

| Июнь | 2,0 | 680 |

| Июль | 2,4 | 730 |

| Август | 2,2 | 720 |

| В среднем за месяц | 1,7 | 612,5 |

| Максимальное значение | 2,4 | 730 |

| Минимальное значение | 1,0 | 430 |

| Изменение | 1,4 | 300 |

Посчитаем переменные затраты на единицу объёма: 300000/1400=214,3 руб.

Величина постоянных затрат на все изделия составит: 730-(214,3*2400)=215680

Метод дисперсии (графический метод) – деление смешанных затрат на постоянные и переменные; заключается в нанесении данных о смешанных затратах на график. Используем вышеприведённый пример

Линия общих издержек определяется уравнением: З=a+b*x

З – общие затраты

а – постоянные

b – переменные

x – объём производства единиц

b=(З-а)/x

b=(612,5-270)/1,7=201,5 руб.

Метод наименьших квадратов для деления смешанных затрат на постоянные и переменные обеспечивает наиболее точные результаты разделения затрат на переменные и постоянные.

| Месяц | Объём производства х т. ед | Х-Хср | Затраты всего тр | З-Зср | (Х-Хср)^2 | (Х-Хср)*(З-Зср) |

| Январь | 1,2 | -0,5 | 450 | -162,5 | 0,25 | 81,25 |

| Февраль | 1,0 | -0,7 | 430 | -182,5 | 0,49 | 127,75 |

| Март | 1,4 | -0,3 | 580 | -32,5 | 0,09 | 9,75 |

| Апрель | 1,8 | 0,1 | 690 | 77,5 | 0,01 | 7,75 |

| Май | 1,6 | -0,1 | 620 | 7,5 | ,01 | -0,75 |

| Июнь | 2,0 | 0,3 | 680 | 67,5 | 0,09 | 20,5 |

| Июль | 2,4 | 0,7 | 730 | 117,5 | 0,49 | 82,25 |

| Август | 2,2 | 0,5 | 720 | 107,5 | 0,25 | 53,75 |

| Итого среднее значение | 1,7(Хср) | 4900 |

Переменные затраты=b=(  ^2=382/-1,68=227,4р. на единицу

^2=382/-1,68=227,4р. на единицу

227,4*1700=386,6тр

612,5-386,6=2259тр

Для лучшего усвоения материала рекомендуется ответить на следующие вопросы:

1. Дайте определение прибыли как экономической категории.

2. Каковы функции прибыли?

3. Раскройте роль прибыли в деятельности предприятия.

4. Раскройте состав балансовой прибыли предприятия.

5. Каковы факторы роста прибыли?

6. Раскройте методику планирования прибыли от реализации продукции методом прямого счета.

7. В чем особенность планирования прибыли в остатках нереализованной продукции на начало и конец планируемого периода?

8. Дайте определение понятию рентабельность.

9. В чем значение показателя рентабельности?

10. Назовите основные показатели рентабельности и порядок их расчета.

11. По каким направлениям распределяется прибыль предприятия?

12. В какие фонды предприятия направляется прибыль и на какие цели она используется.

Рекомендуемая литература:

а) основная:

1. Приказ министерства финансов Российской Федерации от 6 мая 1999 г. № 33н «Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99»

2. Приказ Министерства по налогам и сборам Российской Федерации от 26 февраля 2002 г. № БГ-3-02/98 «Методические рекомендации по применению главы 25 «Налог на прибыль организации» Налогового Кодекса Российской Федерации»

3. Бурмистрова Л.М. Финансы организаций (предприятий): Учебное пособие. – М.: ИНФРА-М, 2011.

4. Колчина Н.В. Финансы предприятий: Учебник. – М.: ЮНИТИ, 2014

5. Нешитой А.С. Финансовый практикум: Учебное пособие. – М.: Дашков и К, 2010.

6. Шеремет А.Д., Ионова А.Ф. Финансы предприятия. Менеджмент и анализ: Учебное пособие. – М.: Инфра-М, 2011.

Б) дополнительная:

1. Большаков С.В. Финансы предприятий. Теория и практика: Учебник. – М.: Книжный мир, 2010.

2. Кодацкий В.П. Прибыль. – М.: Финансы и статистика, 2010.

3. Ковалева А.М. Финансы фирмы. – М.: Инфра-М, 2012.

4. Мингалиев К.Н. Финансы предприятий: Учебное пособие в схемах. – М.: ФА, 2012.

5. Шуляк П.Н. Финансы предприятий: Учебник. – М.: Дашков и К, 2011.

Тема 1.7 Роль финансового планирования в деятельности предприятия

Значение финансового планирования для фирмы состоит в том, что оно:

1) воплощает выработанные стратегические цели, формы конкретных финансовых показателей

2) предоставляет возможности определения жизнеспособности финансовых проектов

3) служит инструментом получения внешнего финансирования

Однако наряду с факторами широкого применения финансового планирования в современных условиях действуют факторы ограничивающие его использование на предприятиях, такие как:

1) высокая неопределённость на российском рынке

2) отсутствие эффективной нормативно-правовой базы в сфере внутрифирменного планирования

3) ограниченные финансовые возможности для осуществления серьёзных финансовых разработок

Большие возможности имеются только у крупных компаний, тк у них есть достаточно денежных средств для привлечения высококвалифицированных специалистов в области финансов.

Финансовое планирование тесно связано с маркетинговыми, производственными и другими планами хозяйствующего субъекта. Финансовые планы будут нереальны, если маркетинговые цели не конкретны и, следовательно, труднодостижимы. Планирование связано с одной стороны с предотвращением ошибочных действий в области финансов, с другой – с уменьшением числа неиспользованных возможностей.

Этапы финансового планирования

Исходя из целей, стоящих перед финансовым планированием выделяют следующие этапы:

1) анализ финансовой ситуации

2) разработка общей финансовой стратегии

3) составление текущих финансовых планов

4) корректировка, увязка и конкретизация финансового плана

5) разработка оперативных финансовых планов

На первом этапе анализируются финансовые показатели за предыдущий период на основе бухгалтерского баланса, отчёта о прибылях и убытках, отчёта о движении денежных средств. Основное внимание уделяется таким показателям, как объём реализации, затраты, размер прибыли. Проведённый анализ даёт возможность оценить финансовые результаты и определить задачи, стоящие перед организацией.

Второй этап – разработка стратегии и финансовой политики по основным направлениям; составляются прогнозные документы к перспективным финансовым планам, которые потом включаются в бизнес-план.

На третьем этапе уточняются основные показатели финансовых документов посредством составления текущих финансовых планов.

На 4 этапе происходит согласование показателей финансовых планов с производственными, коммерческими, инвестиционными и др планами.

5 этап – это осуществление оперативного финансового планирования путём разработки оперативных планов. Завершается процесс планирования анализом и контролем за выполнением финансовых планов. Происходит процесс анализа, сопоставления, выявления причин отклонения и разработка мер по устранению отклонений.

Методы финансового планирования

Объектом финансового планирования служат все виды её деятельности: текущая, инвестиционная, финансовая и их элементы: выручка от реализации, прибыль и распределение, бюджетные платежи, взносы во внебюджетные фонды, объём заёмных средств, объём капвложений и источники их финансирования, плановая потребность в оборотных средствах.

В практике финансового планирования применяются следующие методы:

1) метод экономического анализа – позволяет определить основные закономерности в движении натуральных и стоимостных показателей, выявить внутренние резервы предприятия. Применяется, когда отсутствуют финансово-экономические нормативы, взаимосвязь устанавливается косвенно на основе изучения динамики за ряд периодов (месяцев, лет)

2) нормативный метод заключается в том, что на основе норм и нормативов определяется потребность на предприятии в финансовых ресурсах и источниках их образования. К ним относятся ставки налогов, нормы амортизации и др

3) коэффициентный метод основан на коэффициентах, рассчитанных на основании показателей прошлого периода

4) балансовый метод используется для определения будущей потребности в финансовых средствах, основывается на балансовой увязке поступления средств и их расходования. Планы должны быть сбалансированы с источниками финансовых ресурсов. Применяется этот метод при составлении планов доходов и расходов

5) метод дисконтированных денежных потоков универсален при составлении финансовых планов. Основывается на ожидаемых поступлениях на определённую дату и бюджетировании всех издержек и расходов. Этот метод даёт более объективную информацию, чем балансовый

6) метод оптимизации (многовариантности) плановых решений составляет несколько вариантов расчётов, при этом применяют различные критерии оценки:

-минимальная величина средневзвешанной стоимости капитала

-максимальная величина чистой приведённой стоимости

-максимальный уровень рентабельности собственного капитала

-максимальный уровень рентабельности активов

-и др

7) методы экономиско-математического моделирования позволяют количественно выразить взаимосвязь между финансовыми показателями и факторами, влияющими на их величину. Зависимость выражается через математическую модель и представляет собой математическое описание с помощью уравнений, неравенств, графиков , таблиц. Модель может базироваться на функциональной или корреляционной связи.

Система финансового планирования

Финансовое планирование в организациях в зависимости от периода их действия включает в себя 3 основные подсистемы: 1перспективное (стратегическое) планирование, в тч формы планов:

-прогноз отчёта о прибылях и убытках

-прогноз движения денежных средств

-прогноз бухгалтерского баланса

период планирования 3-5 лет.

2текущее планирование в тч формы планов:

-план доходов и расходов по операционной деятельности

-план доходов и расходов по инвестиционной деятельности

-план поступления и расходования денежных средств

-балансовый план период планирования 1 год

-оперативное планирование в тч платёжный календарь, налоговый календарь, кассовый план, кредитный план или расчёт потребности в краткосрочных кредитных ресурсах

период планирования – декада, месяц, квартал

Перспективное финансовое планирование

Определяет важнейшие показатели, пропорции и темпы расширенного производства является – главной формой реализации целей организации.

Перспективному планированию предшествует разработка финансовой стратегии предприятия и прогнозирования его финансовой деятельности с учётом изменения ситуации на финансовом рынке, вносится корректировка в общую стратегию развития хозяйствующего субъекта. В целом финансовая стратегия представляет собой детально проработанную концепцию привлечение и использование финансовых ресурсов предприятия, включая конкретный механизм формирования требуемого объёма финансирования за счёт различных источников и форм, а также механизм эффективного вложения этих ресурсов в активы предприятия. Финансовое планирование базируется на данных финансового прогнозирования, стратегии организации на рынке. Финансовое прогнозирование состоит в изучении возможного будущего финансового состояния организации.

Объектами финансового прогнозирования являются:

1. показатели отчёта о прибылях и убытках

2. потоки денежных средств

3. показатели бухгалтерского баланса.

Результатом перспективного планирования является разработка прогноза этих 3х документов.

Для составления прогнозных финансовых документов важно правильно определить объём будущих продаж, потребность в инвестиционных ресурсах, способы финансирования этих инвестиций. Начинается прогнозирование объёма реализации с анализа сложившихся тенденций за ряд лет, следующий шаг – оценка перспектив развития, деловой активности, те сформированного портфеля заказов, структуры выпускаемой продукции, рынка сбыта, конкурентоспособности, и финансовых возможностей предприятия и на это основе планируется объём реализации. На основе прогноза объёма продаж рассчитывается необходимое количество материальных и трудовых ресурсов, а также определяются другие составные затраты на производство.

стабильный бюджет не меняется в зависимости от изменения объёмов продаж, например, услуги охраны.

Гибкий бюджет изменяется в зависимости от объёма продаж и устанавливается в виде нормативов на единицу объёма. В целях организации бюджетного планирования деятельности структурных подразделений рекомендуется создавать сквозную систему бюджетов, в которую входят:

Iоперационный бюджет содержит следующие бюджеты:

1продаж

2производственный

3прямых затрат на материалы

4 прямые затраты на оплату труда

5общепроизводственные расходы

6производственные запасы (готовой продукции, незавершённого производства, материалов) 7бюджеты коммерческих расходов

8управленческих расходов

9план прибылей и убытков

Значение операционного бюджета – увязка натуральных показателей планирования со стоимостными. Состав операционного бюджета утверждается руководством предприятия. В процессе разработки операционного бюджета определяются форматы документов, разрабатывается аналитика и постатейный регламент бюджетов и утверждается принятие бюджетов.

II бюджеты инвестиций включают в себя бюджет реальных инвестиций и бюджет финансовых инвестиций. Инвестиционная деятельность даёт отток денежных средств. Это происходит, когда предприятие расширяет и модернизирует производство. Расходы по инвестиционной деятельности покрываются доходами от операционной деятельности. При недостатке доходов от операционной деятельности привлекаются внешние источники финансирования, что приводит к изменениям в структуре капитала.

Источники поступления денежных средств по инвестиционной деятельности:

1. денежные поступления связанные с продажей имущества, машин, оборудования, нематериальных и прочих внеоборотных активов

2.от продажи долевых или долговых инструментов др. компаний и долей участия в совместных компаниях и тд

Оттоки денежных средств по инвестиционной деятельности:

1. денежные платежи, связанные с приобретением имущества, машин и оборудования, нематериальных и прочих внеоборотных активов

2. оттоки, относящиеся к акционерному капиталу и долговыминструметам

3. долгосрочные финансовые вложения, те денежные платежи на приобретение долевых и долговых инструментов других организаций и доли в совместных предприятиях

III финансовый бюджет состоит

1бюджет движения денежных средств

2 б доходов и расходов

3балансовый отчёт

Основной сводный бюджет – консолидированный финансовый план, который разрабатывается на основе бюджетов всех структурных подразделений

Составление бюджета движения денежных средств – один из самых важных и сложных этапов в бюджетировании. БДДС позволяет оценить, сколько средств и в каком периоде потребуется предприятию.

Денежные потоки квалифицируются:

1. по масштабам обслуживания хозяйственного процесса

а) по предприятию в целом

б) по отдельным видам хозяйственной деятельности

в) по структурным подразделениям

г) по хозяйственным операциям

2. по направлениям движения денежных средств

а) положительный денежный поток (cif)

б) отрицательный денежный поток (cof)

Если разница между суммами притоков и оттоков положительна, её называют чистый денежный приток; если отрицательна, - чистый отток денежных средств

3. По видам хозяйственной деятельности

Наиболее характерным источником поступления денежных средств служат :

1) поступления от продажи товаров и оказания услуг

2) поступления от аренды, гонорары, комиссионные вознаграждения и др доходы

3) от страховой компании виде страхового возмещения

Оттоки денежных средств:

1) денежные выплаты поставщикам за материалы, товары и услуги

2) зарплата работникам предприятия

3) уплата налогов

4) выплата % по кредитам и займам

5) страховые взносы и др

Деятельность предприятия считается положительной, если основной приток денег связан с операционной деятельностью.

Схема движения денежных средств

Бюджет доходов и расходов

Это один из основных документов, показывающий, какой доход заработает предприятие в плановом периоде, и какие затраты были понесены. Большая часть исходных данных берётся из операционных бюджетов.

Примерная форма сводного бюджета доходов и расходов

| Показатели | I | II | III | IV | Год |

| IДоходы и расходы от обычной леятельности 1.1Выручка НЕТТО (за минусом НДС) | 1300000 | ||||

| 1.2Себестоимость проданной продукции | 259637 | ||||

| 1.3Валовая прибыль | 1040303 | ||||

| 1.4Коммерческие расходы | 100000 | ||||

| 1.5Управленческие расходы | 101600 | ||||

| 1.6Прибыль/убыток от продаж | 838763 | ||||

| IIПрочие доходы и расходы 2.1% к получению | 0 | ||||

| 2.2% к уплате | 0 | ||||

| 2.3доходы от участия в других организациях | 0 | ||||

| 2.4прочие операционные доходы | 0 | ||||

| 2.5прочие операционные расходы (налог на имущество) | 19660 | ||||

| 2.6внереализационные доходы (курсовые разницы) | 0 | ||||

| 2.7внереализационные расходы (курсовые разницы) | 0 | ||||

| IIIприбыль (убыток) до налогообложения | 819103 | ||||

| IVотложенные активы | 0 | ||||

| Vотложенные обязательства | 0 | ||||

| VIналог на прибыль | 196585 | ||||

| VIIчистая прибыль | 622518 | ||||

| VIIдивиденды | 0 | ||||

| VIнераспределённая прибыль | 622518 | ||||

| Хнераспределённая прибыль нарастающим итогом с начала года | 622518 |

Вывод: из таблицы видно, что выручку от продаж можно спланировать и себестоимость рассчитать прямым счётом; сложнее спланировать операционные доходы и расходы, отражающие операции с движением и выбытием имущества. Более точно можно рассчитать налог на имущество, а также сумму процентов по заёмным средствам. Внереализационные доходы рассчитываются приближённо на уровне данных предыдущего периода. Нераспределённая прибыль нарастающим итогом автоматически поступает в прогноз баланса.

Плановый баланс доходов

Налоговый календарь

в нём указывается, когда и какие налоги должно уплатить предприятие.

Разбивка платежей по периодам должна быть обусловлена требованиями законодательства. В плановом периоде должно быть достаточно средств, чтобы осуществить налоговые платежи.

Плановый уровень дебиторской задолженности по налогам определяется только по НДС (как возврат из бюджета) и рассчитывается на основании данных по облагаемому и необлагаемому обороту. Плановый уровень реструктурированной задолженности определяется в соответствии с соглашением с налоговыми органами.

Кассовый план – это план оборота наличных денежных средств, отражающий поступление денег в кассу предприятия и их выбытие. Кассовый план необходим для контроля и расходования наличных денежных средств фискальным органам, а также кредитным учреждениям. Кассовый план составляется за 45 дней до планируемого квартала (года) и предоставляется на утверждение в обслуживающий банк. Исходными данными для составления являются:

1) выплаты по з/пл

2) расходы на хозяйственные нужды

3) сведения о командировочных расходах

4) сведения о прочих поступления и выплатах

Примерная форма кассового плана

Iраздел поступления план факт

источники

1торговая выручка

2выручка от реализации имущества

3выручка от услуг

4поступления от реализации ЦБ

5прочие поступления

6поступления с расчётного счёта

ИТОГО

Из общей суммы

1 расходуется на месте

2сдаётся в банк

IIраздел расходы

1на з/пл и выплаты социального характера

2выплаты по договорам страхования

3на выдачу ссуд

4на командировочные расходы

5на хознужны

6закупка сельхозпродукции

7и тд

IIIраздел подлежит выдаче наличными деньгами всего

1из своих кассовых поступлений

2из наличных денег, полученных через банк

IVсроки и суммы выплат наличными деньгами

подписи

Расчёт на установление лимита остатка кассы

Приход

1выручка за 3 месяца

2среднедневная выручка

Расход

1выплаты наличными за 3 месяца

2среднедневной расход

Срок сдачи выручки при образовании сверхлимитного остатка

Время инкассации

Испрашиваемая сумма лимита

Подписи Директор Главный бухгалтер

Решение банка установить лимит…

Подпись и печать

Кредитный план разрабатывается по мере необходимости и представляет собой технико-экономическое обоснование привлечения краткосрочного кредита, графика его возврата и процентов по кредиту. Кредитный план должен содержать следующие разделы:

1анализ финансовой деятельности за предыдущий период

2цель привлечения кредита

3расчёт получения дополнительной прибыли при привлечении кредита

4расчёт источников погашения кредита и процент

5анализ эффективности кредита во временом периоде с учётом темпов инфляции

Шахматный баланс

Анализ рентабельности

1) рентабельность активов

Ра=(чистая прибыль/активы стр300)*100%

2) рентабельность затрат

Рз=чистая прибыль/затраты*100%

3) рентабельность собственного капитала

Рск=чистая прибыль/собственный капитал стр 490*100%

4) рентабельность заёмного капитала

Рзк=чистая прибыль/заёмный капитал(590+690-640-650)*100%

5) рентабельность внеоборотных активов

Рвоа=чистая прибыль/внеоборотные активы (стр 490)*100%

6) рентабельность оборотных активов

Роа=чистая прибыль/оборотные активы (стр290)*100%

7) рентабельность реализованной продукции

Ррп=чистая прибыль/выручка от реализации*100%

Для лучшего усвоения материала ответьте на следующие вопросы:

1. В чем сущность, цели и задачи финансового планирования?

2. Раскройте роль финансового планирования на предприятии.

3. Охарактеризуйте этапы финансового планирования на предприятии.

4. Какие виды финансовых планов составляются на предприятии?

5. Дайте характеристику перспективному финансовому планированию.

6. Раскройте роль текущего финансового планирования.

7. В чем отличие развернутой и и сокращенной формы финансового плана?

8. Раскройте методику балансирования статей и разделов текущего финансового плана.

9. Каковы роль шахматной ведомости в процессе составления текущего финансового плана?

10. Какова роль оперативного финансового планирования на предприятии?

11. В чем отличие платежного календаря от текущего финансового плана?

12. Какие задачи решаются в процессе составления и исполнения платежного календаря?

13. Что представляет собой кассовый план предприятия и какова цель его составления?

Рекомендуемая литература:

а) основная:

1. Большаков С.В,, Финансы предприятий: Учебник. – М.: ЮНИТИ, 2010.

2. Бурмистрова Л.М. Финансы организаций (предприятий): Учебное пособие. – М.: ИНФРА-М, 2011.

3. Колчина Н.В. Финансы предприятий: Учебник. – М.: ЮНИТИ, 2014

4. Ковалева А.М., Лапуста М.Г., Скамай П.Г. Финансы фирмы: Учебник. – М.: Инфра-М, 2011.

5. Моляков Д.С. Финансы предприятий отраслей народного хозяйства: Учебное пособие. – М.: Финансы и статистика, 2010.

6. Моляков Д.С., Шохин Е.И. Теория финансов предприятий: Учебное пособие. – М.: ФА, 2010.

7. Павлова Л.Н. Финансы предприятий: Учебник. – М.: ЮНИТИ, 2009.

8. Попов В.М., Медведев Г.В. Бизнес-планирование. – М.: Финансы и статистика, 2009.

9. Черняк В.З. Бизнес-планирование. – М.: РДП, 2009

Б) дополнительная:

1. Большаков С.В. Финансы предприятий. Теория и практика: Учебник. – М.: Книжный мир, 2015.

2. Лихачева О.Н. Финансовое планирование: Учебно-практическое пособие. – М.: Проспект, 2011.

3. Сергеев И.В., Шипицын А.В. Оперативное финансовое планирование на предприятии. – М.: Финансы и статистика, 2011.

4. Шеремет А.Д., Ионова А.Ф. Финансы предприятия. Менеджмент и анализ: Учебное пособие. – М.: Инфра-М, 2011.

Дата: 2019-02-02, просмотров: 1105.