Конспект лекций по профессиональному модулю ПМ 03

«Участие управлении финансами организаций и осуществление финансовых операций» в том числе МДК 03.01 «Финансы организаций» и МДК 03.02 «Организация внешних финансовых отношений»

программа подготовки специалистов среднего звена (ППССЗ)

по специальности 38.02.06 «Финансы»

2017

Аннотация

Конспект лекций по ПМ 03 «Участие управлении финансами организаций и осуществление финансовых операций » в том числе МДК 03.01 «Финансы организаций» МДК 03.02 «Организация внешних финансовых отношений», предназначен для студентов специальности: 38.02.06 «Финансы» (базовая подготовка)

Изучение профессионального модуля «Участие управлении финансами организаций и осуществление финансовых операций» является фундаментальным аспектом профессионального становления будущих специалистов в сфере управления, финансами организаций .

Разработанный конспект лекций направлен на формирование теоретических знаний и практических умений обучающихся. В курсе лекций изложенный материал сгруппирован по разделам и темам согласно рабочей программы профессионального модуля ПМ 03 «Участие управлении финансами организаций и осуществление финансовых операций».

В конспекте лекций кратко раскрыта сущность финансов организаций ( предприятий) , показана их роль и место в системе финансов страны, в современной экономической науке, а также даны основные теоретические и практические материалы, обобщающие законодательные и нормативные документы, по осуществлению финансовых расчетов, финансового анализа, финансового планирования, самостоятельного принятия решений, как в области управления финансами организаций, так и в любой иной сфере бизнеса.

Автор:

Пашкевич А.Е.., преподаватель Пермского финансово-экономического колледжа - филиала федерального государственного образовательного бюджетного учреждения высшего образования «Финансовый университет при Правительстве Российской Федерации».

Одобрена на заседании кафедры «Экономики, финансов и бухгалтерского учета» Пермского филиала Финансового университета

протокол № от __________ 2017 года

Зав. кафедрой __________________/Л.Г.Петрунькина/

Оглавление

Организационно-методический раздел. 4

Тема 1.1 Сущность, функции и принципы финансов предприятия. Финансовый механизм организации. 9

Тема 1.2 Состав и структура оборотного капитала предприятий. Кругооборот оборотного капитала. 17

Тема 1.3 Основной капитал и источники его финансирования. 34

Тема 1.4 Классификация затрат на производство и реализацию продукции. Понятие расходов. 57

Тема 1.5 Понятие доходов и их классификация. 68

Тема 1.6 Прибыль предприятия. 77

Тема 1.7 Роль финансового планирования в деятельности предприятия. 95

Тема 1.8 Анализ финансово- хозяйственной деятельности организации. 107

Тема 1.9 Управление финансовыми рисками. 117

Тестовые задания. 124

Экзаменационные вопросы.. 139

Темы курсовых работ. 152

Глоссарий

Теоретические основы организации финансов предприятия

Сущность финансов обычно выражается как совокупность экономических отношений, возникающих при формировании , распределении…

Общественное значение

a) фин. ресурсы концентрируются с государством для финансирования разл. общест. потреб-й

b) финансы предп-й форм-т фин. базис, обеспечивающих непрерывность производства

c) с помощью финансов предприятий реализуются задачи социального развития общества

d) финансовое регулирование, воспроизводство производимого продукта для обеспечения расширенного воспроизводства

e) финансы организаций используются для регулирования отраслевых пропорций в рыночной экономике

f) позволяют использовать денежные накопления домашних хозяйств путём инвестирования в доходный финансовый инструмент

Оборотные средства (виды)

Оборотные производственные фонды (в сферу производства)

Фонды обращения (в сферу обращения)

Средства в запасах

Средства в производстве

Готовая продукция

Нормируемые

Ненормируемые

Структура оборотных средств – это соотношение распределения ресурсов между отдельными элементами (статьями) текущих активов. Структура оборотных средств отражает специфику операционного цикла, а также показывает, какая часть оборотных активов финансируется за счет собственных средств и долгосрочных кредитов. Она не одинакова в различных отраслях хозяйства.

Состав оборотных средств

Принято различать состав и структуру оборотных средств. Под составом оборотных средств следует понимать совокупность элементов и статей, образующих оборотные производственные фонды и фонды обращения. Состав оборотных средств показывает, из каких элементов они состоят, т. е.:

1. сырьё

2. материалы

3. незавершённое производство

4. готовая продукция

5. товары для перепродажи

6. дебиторская задолженность

7. краткосрочные финансовые вложения

8. денежные средства

Величина оборотных средств содержится в бухгалтерском балансе.

Оборотные средства

оборотные производственные фонды фонды обращения

средства запасовсредства в производствегот.продук-я на складе ден. ср-ва

сырьё, мат-лы, незаверш. пр-во товары для перепродажи в кассе

полуфаб-ты

вспом мат-лырасоды буд. периодов товары от покупателей на расч.

топливо краткоср. фин.

влож-я

ü Структура оборотных средств…

…Среднедневной расход сырья, материалов в рублях определяется, исходя из производственной программы и норм их расхода.

Текущий запас обозначаетсяТ – основной вид запасов, предназначен для обеспечения нормальной работы за период между двумя очередными партиями поставок.

Гарантийный страховой запас С создаётся для обеспечения непрерывности производственно процесса.

Транспортный запас Тр создаётся на период разрыва между сроками грузооборота и документооборота.

Технологический (подготовительный) запас Тт рассчитывается по тем видам сырья, по которым необходима предварительная подготовка к производству.

Разгрузочный запас Прс необходим на период приёмки, разгрузки, сортировки и складирования материала.

Т. о. сумма перечисленных запасов характеризует норму оборотных средств по соответствующим ценностям Н=Т+С+Тр+Тт+Прс

Норматив оборотных средств по сырью и материалам в целом по предприятию определяется как средневзвешанная величина по каждому виду Носм=Н*(Р/Т)

Р – расход в стоимостном выражении определённого вида (сырья)

Т – количество дней в этом периоде (квартал, 6мес., 9, год)

Определение норматива оборотных средств, вложенных в незавершённое производствоНнзп=(Звал*Тпц*Кнз)/Д

Звал – затраты на производство валовой продукции

Тпц–длительность производственного цикла

Кнз – интенсивность нарастания затрат в процессе производства

Д – продолжительность планируемого периода

Размер норматива оборотных средств по запасам готовой продукции Нгп – Отп*Н

Отп – однодневный выпуск товарной продукции по производственной себестоимости

Н – норма запасов дня

Расчёт норматива оборотных средств в расходах будущих периодовНрбп=РБПн+РБПп+РБПвкл

РБПн – расходы буд. периодов на начало планового периода

РБПп - расходы буд. периодов в планируемом периоде в соответствии со сменой

РБПвкл-расходы будущих периодов, которые будут включены в себестоимость продукции

Норматив в денежном выражении исчисляется методом прямого счёта на основе смет и калькуляции разработанных предприятием.

Совокупный норматив оборотных средств в целом по предприятию определяется путём суммирования частных нормативов по отдельным элементам.

Определение потребности предприятия в оборотных средствах методом прямого счёта является наиболее точным, но в то же время очень трудоёмким.

2) Статико-аналитический методприменяется, когда в планируемом периоде не предусмотрено существенных изменений и средства, вложенные в материальные ценности и запасы, занимают большой удельный вес. Потребность рассчитывается укрупнено, учитывая соотношение между темпами роста продукции и размером нормируемых оборотных средств в предыдущем периоде, т. е. на основе сложившихся средних остатков в предыдущем периоде

1. определяем коэффициент обеспеченности оборотными средствами в базовом году

Коб=ОСб/ВПб

ОСб – среднегодовая стоимость оборотных средств в базовом году

ВПб – объём реализованной продукции в базовом году

2. на основе оценки резервов сокращения длительности оборота оборотных средств определяем плановый коэффициент обеспеченности оборотными средствами

Косп=ОСб/ВПп

3. рассчитываем общую потребность в оборотных средствах в плановом году

ОСпл=ВПб*Ирп*Косп

индекс роста реализованной продукции

коэффициент обеспеченности оборотными средствами

Пример:

| Обознач. | Баз.период | План.период | |

| 1выручка | вп | 325460 | |

| 2Рост выручки от продаж | Ирп=ВПп/ВПб | 1,1 | |

| Совокупный норматив оборотных средств | ОС | 210340 | |

| Коэффициент обеспеченности оборотными средствами | Коб | 0,65 | |

| Продолжительность одного оборота, дней | Тоб | 234 | 225 |

| Изменение продолжительности оборота | Ит=Тоб.п/Тоб.б | 0,96 |

1. Определим плановую величину коэффициента обеспеченности оборотными средствами

Косп=Косб*Итоб=0,65*0,96=0,624

2. определим плановый норматив оборотных средств

ОСпл=ВПб*ИрпКосп=325460*1,1*0,624=223395,74 т.р.

Метод коэффициентов

Сущность его заключается в расчёте норматива оборотных средств в целом по предприятию. При этом все оборотные средства подразделяются на 2 группы

В состав 1й группы входят те элементы оборотных средств, которые непосредственно зависят от изменения объёма производства: сырьё, материалы, готовая продукция, незавершённое производство. Норматив по ним определяется путём корректировки норматива отчётного года с учётом планируемого ускорения.

2я группа включает оборотные средства, вложенные в хозинвентарь, запчасти, расходы будущих периодов. Величина их изменяется не значительно и норматив принимается либо на уровне фактически сложившегося, либо с учётом пропорций, сложившихся по 1й группе.

Пример: нормируемые оборотные средства за отчётный год составили 120 тыс. р. 1я группа – 90 тыс., 2я – 30. Рост производства на следующий год – 5% (индекс роста производства Ирп); изменение цен по материальным ресурсам –12% (Ирц); ускорение оборачиваемости – 2% (Итоб).по 2й группе норматив принимается на уровне прошлого года. Рассчитаем норматив оборотных средств на планируемый год

ОСпл=ОСб*Ирп*Ирц*Итоб+ОСб2

ОСпл=90000*1,05*1,12*0,98+30000=133723,2 тыс. р.

Показатели

Устойчивые пассивы

Кроме собственных источников пополнения оборотных средств, каждое предприятие располагает средствами, приравненными к собственным. Это устойчивые пассивы, которые не принадлежат организации, но в силу установленного порядка расчётов, постоянно находятся в её обороте и используются на вполне законных основаниях.

К устойчивым пассивам относятся:

1. минимальная переходящая задолженность по оплате труда, обусловлена расхождением между сроком начисления и датой выплаты.

2. Задолженность бюджету по некоторым видам налогов, начисление которых происходит раньше срока платежа

3. минимальная задолженность по резервам на покрытие предстоящих расходов и платежей

4. минимальная задолженность покупателей по залогам за тару

5. задолженность заказчикам по авансам и частичной оплате продукции

Кроме собственных и приравненных к ним финансовых ресурсов в обороте организации находятся заёмные средства, основу которых составляют краткосрочные кредиты банков и займы. Их принято называть текущими пассивами.

Краткосрочные ссуды коммерческих банков выдаются на основе кредитных договоров для создания сезонных запасов сырья, материалов и т.д.

Коммерческие кредиты – кредиты других оргранизаций, которые предоставляются в виде займов, авансов и векселей.

Устойчивые пассивы являются источником покрытия собственных оборотных средств только в сумме прироста (разницы фактических значений на начало и конец периода)

Минимальная задолженность по оплате труда работников предприятия определяется:

М3=(Ф*Д)/90

Мз – минимальная перходящая задолженность по оплате

Ф – фонд оплаты труда

Д – количество дней с начала месяца до дня выплаты зарплаты

Пример:

Фонд оплаты в 4 квартале составит 12 млн. 600000р. Срок выдачи зарплаты – 7 число следующего месяца.

Решение:

Мз=(12600*6)/90

Ответ: минимальная задолженность составляет 840 тыс. руб.

Кроме этого предприятие формирует резерв на оплату отпусков работников.

Например:

В отчётном году фонд оплаты составил 6 млн. руб., а минимальная задолженность по резерву предстоящих платежей – 200 тыс. р. На следующий год ФОТ определён в сумме 7млн. 200т.р.

Решение:

Мзо=(7200*200)/6000=240т.р.

резерв предстоящих отпусков в предстоящем году составит 240т.р.

Рентабельность продаж

оборачиваемость активов

Модель указывает, что при низкой рентабельности продаж надо ускорять оборачиваемость активов и наоборот.

2. Трёхфакторная модель Дюпона (рентабельность собственного капитала)

Рск=прибыль/собственный капитал=прибыль/выручка*выручка/активы*((1+заёмный капитал)/собственный капитал

показывает направление повышения рентабельности собственного капитала, так рентабельность повышается при увеличении доли заёмных средств в составе совокупного капитала, т.е. эффект финансового рычага.

Анализ взаимосвязи «затраты – выручка – прибыль» или анализ безубыточности.

Анализ безубыточности основан на том, что темпы роста прибыли всегда опережают темпы роста реализации. Это связано со снижением доли постоянных затрат в структуре себестоимости продукции. Это соотношение именуют эффектом операционного рычага, а изучение закономерностей называется операционный анализ. Изучается зависимость выручки от объёмов производства, реализации и издержек производства.

Анализ используется в следующих целях:

1) определение критического объёма производства (нулевого порога рентабельности)

2) определение оптимальных пропорций между постоянными и переменными затратами

3) выявление зависимости финансового результата от изменений одного из элементов соотношений – цены, издержек, объёма реализации.

4) расчёт запаса финансовой прочности

5) оценка производственного риска

6) оценка экономической целесообразности производства или закупок

7) определение минимальной договорной цены

8) планирование выручки, прибыли

9) оценка инвестиционных проектов

Алгоритм анализа безубыточности основан на:

1) затраты можно разделить на постоянные и переменные

2) зависимость между объёмом реализованной продукции и переменными издержками – линейная

3) ассортимент продукции и её цена не изменяются

4) эффективность производства, потребляемые производственные ресурсы не повержены существенным колебаниям на протяжении анализируемого периода

5) объёмы производства и реализации в прогнозируемом периоде совпадают

Операционный анализ включает в себя следующие основные элементы:

1) определение эффекта операционного рычага

2) расчёт порога рентабельности

3) определение запаса финансовой прочности

4) анализ чувствительности критических соотношений

Все перечисленные элементы связаны с понятием валовая маржа или маржинальный доход.

Валовая маржа D представляет собой превышение выручки N над величиной переменных затрат Zп

D=N-Zп

D=прибыль +постоянные затраты

D=выручка-переменные затраты

Снижение маржинальной прибыли вызывает необходимость дополнительного производства, роста реализации или пересмотра ассортиментной политики.

Операционный рычаг позволяет определить, как изменяется прибыль при тех или иных изменениях объёма реализации. Действие операционного рычага состоит в том, что любое изменение выручки приводит к изменению прибыли. Сила воздействия операционного рычага или эффект операционного рычага определяется как отношение прироста прибыли до уплаты процентов и налогов в процентах к приросту объёма продукции в процентах.

Р=▲EBIT%/▲N%

Р – рычаг

▲EBIT – прирост прибыли до уплаты процентов и налогов

▲N - прирост объёма продукции

Эффект операционного рычага можно определить отношением маржинальной прибыли к прибыли до уплаты % и налогов:

Р=D/EBIT

D – маржинальный доход

Механизм операционного рычага с различной интенсивностью воздействует на операционную прибыль исходя из соотношения постоянных и переменных затрат, или определённой доли постоянных затрат в общем объёме операционных издержек предприятия

K=Zс/Z

K – коэф. ОР

Zс – постоянные затраты

Z – все затраты

Чем выше значение коэф. ОР, тем больше прирост темпов операционной прибыли по отношению к темпам прироста объёма реализации.

Сила операционного рычага стремится к максимуму при приближении объёмов реализации к точке безубыточности, тк доля постоянных затрат с ростом объёма реализации пропорционально снижается.

Точка безубыточности – такой объём продаж, при котором выручка покрывает все издержки, связанные с производством; определяется такая точка Qminкак в натуральном, так и в стоимостном выражении

Qmin=Zс/P-a

Р – цена единицы продукции

а – цена в единице продукции переменных затрат

Пример:

Величина постоянных затрат на выпуск и реализацию продукции 1 млн. р.; цена единицы продукции – 20000р.; размер переменных затрат на единицу продукции – 8тр

Найдём Qmin=1млн/(20000-8000)=83ед

В стоимостном выражении определим по формуле Qmin=Zс/(D/N)

N – выручка

После того, как предприятие достигло порога рентабельности, любое увеличение продаж будет обеспечивать рост прибыли.

Запас финансовой прочности – величина, показывающая , на сколько можно сокращать производство, не неся при этом убытков. В абсолютном выражении это разница между запланированным объёмом реализации и точкой безубыточности

ЗФП=Qплан(факт)-Qmin

В относительном выражении показатель финансовой прочности рассчитывается как доля от прогнозируемого объёма продажи

ЗФП=(Qплан-Qmin))/Qплан)*100%

Чем больше запас финансовой прочности, тем лучше финансовая устойчивость

Показатель используют для оценки производственного риска

Между величиной запасов финансовой прочности и силой воздействия операционного рычага существует обратная зависимость

ЗФП=1/Р

Р – рычаг

Тем самым, чем ниже значение ОР, тем выше запас финансовой прочности

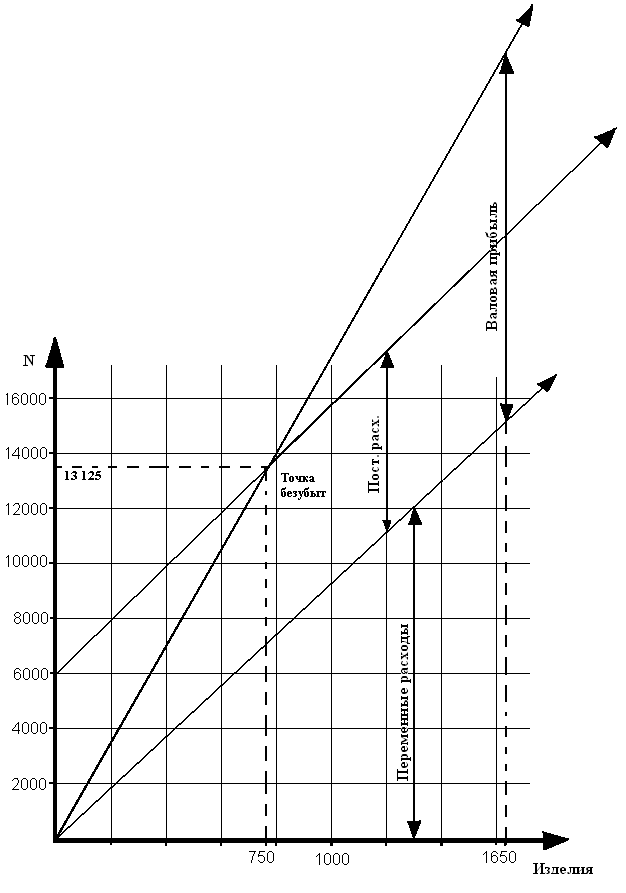

Графический анализ взаимосвязи затраты-выручка-прибыл

Пример Предприятие розничной торговли планирует предпринимательскую деятельность. Средняя цена продажи изделия - 17,5 руб. при средней закупочной цене 9,5 руб. за единицу. Арендная плата за использование торговых площадей составляет 6000,0 руб.

1. Определить точку безубыточности в натуральном и стоимостном выражении. Показатель номы маржинальной прибыли округлить до тысячных.

2. Рассчитать количество единиц продукции, которое должно быть продано для получения операционной прибыли 7200,0 руб. Определить величину выручки от продаж (в стоимостном выражении), соответствующую заданному уровню прибыли.

3. Построить график безубыточности для графического решения задачи (диапазон - от 0 до 2000 единиц)

Решение:

Решение:

1) Qmin=Zc/(P-a)

Qmin=6000/(17,5-9,5)=750 изделий

Стоимость N=750*17,5=13 125 руб.

Норма маржинальной прибыли = (17,5-9,5)/17,5=0,457

2) 17,5-9,5=8 руб.

Маржинальная прибыль=7200+6000=13200руб.

13200/8=1650 единиц

N=1650*17,5=28 875 руб. или 13200/0,457=28884 руб.

3)

Запас финансовой прочности в примере высокий если объём реализации будет снижаться, то снижение менее 62,3% ещё будет приносить прибыль.

Производственный и финансовый левиридж

Финансовый рычаг характеризует использование предприятием заемных средств, которое влияет на величину рентабельности собственного капитала.

Финансовый рычаг представляет собой объективный фактор возникающий с появлением заемных средств в объеме используемого предприятием капитала позволяющего ему получить дополнительную прибыль на собственный капитал.

Европейская концепция финансового рычага. Характеризуется показателем ЭФР отражающим уровень дополнительно генерируемой прибыли на собственный капитал при розничной доли использования заемных средств.

ЭФР показывает на сколько % увеличивается рентабельность собственного капитала за счет привлечения заемных средств в оборот предприятия:

ЭФР=(1-Нп)*(Ра-Цзк)*ЗК/СК

(1-Нп) – налоговый корректор

(Ра-Цзк) – дефференциал финансового рычага

ЗК/СК – плечо финансового рычага

ЭФР=((1-Нп)*( Ра-Цзк/1+ i )+ i )*ЗК/СК

Налоговый корректор показывает, в какой степени проявляется ЭФР в связи с различным уровнем налогообложения прибыли.

Дефференциал финансового рычага характеризует разницу между рентабельностью активов и средневзвешенной расчетной ставкой процента по ссудам и займам. Он является условием возникновения ЭФР.

Плечо финансового рычага – величина заемного капитала в расчете на рубль собственного капитала предприятия. Плечо характеризует силу воздействия финансового рычага.

Производственный рычаг.

Операционный (производственный) рычаг позволяет определить как изменяется прибыль при изменении объема реализации, рассчитывается как отношение темпа изменения прибыли к темпу изменения объема продаж.

Операционный рычаг= ∆Прибыли%/ ∆ Выручки%

Операционный рычаг показывает степень чувствительности предприятия к изменению объема продаж, чем выше постоянные затраты, тем выше уровень операционного рычага и следовательно степень операционного риска

Левиридж – кромка безопасности. В производстве – это эффект операционного рычага, при привлечении заёмных средств – эффект финансового рычага.

Финансовый рычаг характеризует использование предприятием заёмных средств, которые влияют на величину рентабельности собственного капитала.

Финансовый рычаг представляет собой объективный фактор, возникающий с появлением заёмных средств, позволяющих ему получить дополнительную прибыль.

Европейская концепция финансового рычага показывает, на сколько процентов увеличится рентабельность собственного капитала за счёт привлечения заёмных средств.

ЭФР=(1-Нп/100)*(ЭР-ССПС)*ЗК/СК

Дифференциал рычага

плечо рычага

ЭФР – эффект финансового

Нп – ставка налога на прибыль, %

ЭР – экономическая рентабельность, %

ССПС – средняя расчётная ставка процентов по кредитам и заёмным средствам

ЗК – заёмный капитал

СК – стоимость собственного капитала

Экономическая рентабельность определяется по формуле:

ЭР=EBIT/СК+ЗК

СК+ЗК – средняя стоимость собственных активов, капитала

Показатель экономической рентабельности определяется как отношение прибыли до уплаты налогов и процентов к средней стоимости активов предприятия.

2 важнейших правила:

1) Если заёмные средства приносят предприятию увеличение уровня эффекта финансового рычага, то оно выгодно. При наращивании плеча финансового рычага кредитор склонен компенсировать свой риск повышением ставки по кредиту

2) риск кредитора выражен величиной дифференциала. Чем больше дифференциал, тем меньше риск и ноборот

Пример:

млн.р. А В

1) Прибыль до уплаты процентов и налогов – 400; 400

2) СК – 2000; 1000

3) ЗК - –; 1000;

4) финансовые издержки по заёмным средствам под 14% годовых - -; 140

5) прибыль, подлежащая налогообложению – 400; 260

6) налог на прибыль 24% - 96; 62,4

7) чистая прибыль – 304; 197,6

8) чистая рентабельность собственных средств в % - 15,2; 19,76

2 предприятия с одинаковым уровнем экономической рентабельности 20%; предпритие А не пользуется заёмными средствами, предприятие В привлекает займы.

Как видно из таблицы при одинаковом уровне экономической рентабельности 20%, но при различных источниках финансирования разница показателей чистой рентабельности составляет 19,76-15,2=4,56% - это и есть уровень эффекта финансового рычага.

Проверим по формуле: ЭФР=(1-0,24)*(20-14)*1000/1000=4,56 – рассчитывая двумя способами, мы получили одинаковый эффект финансового рычага.

Пример.

На основе данных определить степень влияния ФР и рассчитать рентабельность СК:

Активы – 6млн800тр; удельный вес СК в активах – 50%; годовая процентная ставка за кредит – 20%; чистая прибыль – 800тр.

Решение:

1) определим СК: 6800*0,5=3400

2) определим рентабельность СК: Рск=800/3400*100%=23,5%

3) найдём ЭФР=(1-0,24)*(23,5-20)*3400/3400=2,66%

Американская концепция ЭФР основана на приоритетной роли фондового рынка в принятии финансовых решений. Идея состоит в оценке уровня риска по колебаниям прибыли, вызванными финансовыми издержками фирмы по обслуживанию долга. Ключевым является показатель прибыли, приходящийся на одну акцию – EPS, который получил официально признание в нашей стране. В ПБУ 4/99 предусмотрена необходимость раскрытия акционерным обществом информации о прибыли, приходящейся на одну акцию.

1) Базовая прибыль на акцию

Для расчёта базовой прибыли на 1 акцию необходимо из чистой прибыли вычесть сумму дивидендов по привилегированным акциям и полученный остаток разделить на средневзвешанное число обыкновенных акций.

Пбаз=ЧП-Д/СКс

Пбаз - базовая прибыль на акцию

ЧП - чистая прибыль

Д - сумма дивидендов по привилегированным акциям

2) разводнённая прибыль на 1 акцию

При расчёте разводнённой прибыли на акцию предполагется, что все конвертируемые ЦБ конвертированы в обыкновенные акции, после чего чистую прибыль делят на обыкновенные акции с учётом числа конвертируемых ЦБ. К конвертируемым ЦБотносятся привилегированные акции, облигации и др ЦБ.

Пример:

По итогам года ЧП АО «Парус» составило 500тр; средневзвешанное число обыкновенных акций 11тыс шт; дополнительно было выпущено 1000 шт привилегированных акций с правом получения дивидендов 20 руб на накцию и конвертации одной привилегированной в 3 обыкновенных акций. Рассчитать базовую и разводнённую прибыль на одну акцию.

Решение:

Пбаз=590000-200000/11000=43,64р

Для расчёта разводнённой прибыли предполагается, что все привилегированные акции обменяли на обыкновенные 1 к 3.

Праз=500000/11000+(1000*3)=35,71р

Идея финансового рычага по американской концепции та же, что и у производственного, оценить уровень риска по колебаниям прибыли

ЭФР=(▲EPS/EPS)/(▲EBIT/EBIT)

▲EPS - процентное изменение, приходящееся на 1 акцию

EPS - прибыль на 1 акцию обыкновенную

▲EBIT - изменение прибыли

EBIT - прибыль до налогообложения

ЭФР=((P-a)*X-f)/((P-a)*X-F-I)

P – ЦЕНА ЕДИНИЦЫ ПРОДУКЦИИ

а – переменные затраты на единицу продукции

X – количество проданных товаров, изделий

F–постоянные затраты

I – сумма выплаченных процентов по всем заёмным средствам

Задача.

Величина чистой прибыли, приходящейся на одну обыкновенную акцию в базовом периоде составила 4540р; сила воздействия финансового рычага 1,45; сила воздействия операционного рычага 4,55. Определить величину прибыли, приходящейся на 1 акцию в плановом периоде, если предполагается увеличение объёма продаж на 26,5%.

Решение:

Ро=▲EBIT/▲N

▲EBIT=P*▲N

▲EBIT=4,55*0,265=1,20575

кокой будет прирост прибыли при росте объёма производства

4540*1б20575=5474р

прирост 5474-4540=934р

За счёт роста объёмов продаж получится прирост

Рфпо условию не изменяется

4540*1,45=6583

прирост 6583-4540=2043р

вся величина прибыли 4540+934+2043=7517р

о

На основании приведённых данных найти ЭФР. Совокупные активы предприятия - 7млн500тр; СК – 5млн800тр; прибыль до налогообложения - 1млн800тр; цена заёмных средств 18%; ставка налога на прибыль 24%.

При расчёте ЭФР учесть произошедшие изменения: цена заёмных средств выросла на 1%, а заёмный капитал увеличился на 12% от активов.

На основе данных приведённых в таблице определить эффект финансового рычага и оценить изменение в структуре капитала.

| № | Показатели | А | В | С |

| 1 | Активы тр | 7550 | 8500 | 9000 |

| 2 | Собственный капитал | 4500 | 5500 | 4000 |

| 3 | Заёмный капитал | - | - | - |

| 4 | Прибыль до налогообложения | 720 | 880 | 960 |

| 5 | Рентабельность собственных активов | |||

| 6 | Цена заёмных средств | 18 | 15 | 20 |

| 7 | Налог на прибыль | 24 | 24 | 24 |

| 8 | Изменение цены заёмных средств в % | -1 | -2 | -1 |

| 9 | Увеличение заёмного капитала в % от активов | +20 | +15 | +20 |

| 10 | ЭФР базовый | |||

| 11 | ЭФР плановый |

Управление затратами с целью их минимизации

Разделение затрат на постоянные и переменные всё больше находят применение в бухучёте. Переменные затраты прямопропорционально изменяются с ростом объёма производства, это сырьё, материалы, топливо, энергия, сдельная з/п, транспортные расходы и др

Постоянные затраты – такие, которые не изменяются при изменении объёма производства, однако, при существенном изменении объёмов производства постоянные затраты могут изменяться. Например, при осуществлении технического перевооружения увеличивается стоимость оборудования и при этом увеличивается сумма амортизационных отчислений. Одни и те же виды затрат на производство для одних предприятий могут быть переменными, а для других – постоянными. Если АО производить линейным способом, то они постоянны

Если предприятие постоянно осуществляет амортизацию пропорционально объёму выпускаемой продукции в натуральном выражении, в этом случае затраты из постоянных переходят в переменные. Есть такие затраты, которые состоят из постоянных и переменных частей, это, например, почтовые, телеграфные, арендная плата, текущий ремонт и др. С целью дифференциации затрат на постоянные и переменные используются 3 метода:

1) метод высшей и низшей точки деления смешанных затрат на постоянные и переменные заключается в том, что из совокупности данных выбираются 2 периода с наибольшим и с наименьшим объёмом производства. Потом находят изменение и делят сумму затрат на количество единиц объёма, те находят ставку переменных затрат на единицу изделия

Пример:

| Месяц | Объём производства, тыс. ед. | Затраты на текущий ремонт, тр |

| Январь | 1,2 | 450 |

| Февраль | 1,0 | 430 |

| Март | 1,4 | 580 |

| Апрель | 1,8 | 690 |

| Май | 1,6 | 620 |

| Июнь | 2,0 | 680 |

| Июль | 2,4 | 730 |

| Август | 2,2 | 720 |

| В среднем за месяц | 1,7 | 612,5 |

| Максимальное значение | 2,4 | 730 |

| Минимальное значение | 1,0 | 430 |

| Изменение | 1,4 | 300 |

Посчитаем переменные затраты на единицу объёма: 300000/1400=214,3 руб.

Величина постоянных затрат на все изделия составит: 730-(214,3*2400)=215680

Метод дисперсии (графический метод) – деление смешанных затрат на постоянные и переменные; заключается в нанесении данных о смешанных затратах на график. Используем вышеприведённый пример

Линия общих издержек определяется уравнением: З=a+b*x

З – общие затраты

а – постоянные

b – переменные

x – объём производства единиц

b=(З-а)/x

b=(612,5-270)/1,7=201,5 руб.

Метод наименьших квадратов для деления смешанных затрат на постоянные и переменные обеспечивает наиболее точные результаты разделения затрат на переменные и постоянные.

| Месяц | Объём производства х т. ед | Х-Хср | Затраты всего тр | З-Зср | (Х-Хср)^2 | (Х-Хср)*(З-Зср) |

| Январь | 1,2 | -0,5 | 450 | -162,5 | 0,25 | 81,25 |

| Февраль | 1,0 | -0,7 | 430 | -182,5 | 0,49 | 127,75 |

| Март | 1,4 | -0,3 | 580 | -32,5 | 0,09 | 9,75 |

| Апрель | 1,8 | 0,1 | 690 | 77,5 | 0,01 | 7,75 |

| Май | 1,6 | -0,1 | 620 | 7,5 | ,01 | -0,75 |

| Июнь | 2,0 | 0,3 | 680 | 67,5 | 0,09 | 20,5 |

| Июль | 2,4 | 0,7 | 730 | 117,5 | 0,49 | 82,25 |

| Август | 2,2 | 0,5 | 720 | 107,5 | 0,25 | 53,75 |

| Итого среднее значение | 1,7(Хср) | 4900 |

Переменные затраты=b=(  ^2=382/-1,68=227,4р. на единицу

^2=382/-1,68=227,4р. на единицу

227,4*1700=386,6тр

612,5-386,6=2259тр

Для лучшего усвоения материала рекомендуется ответить на следующие вопросы:

1. Дайте определение прибыли как экономической категории.

2. Каковы функции прибыли?

3. Раскройте роль прибыли в деятельности предприятия.

4. Раскройте состав балансовой прибыли предприятия.

5. Каковы факторы роста прибыли?

6. Раскройте методику планирования прибыли от реализации продукции методом прямого счета.

7. В чем особенность планирования прибыли в остатках нереализованной продукции на начало и конец планируемого периода?

8. Дайте определение понятию рентабельность.

9. В чем значение показателя рентабельности?

10. Назовите основные показатели рентабельности и порядок их расчета.

11. По каким направлениям распределяется прибыль предприятия?

12. В какие фонды предприятия направляется прибыль и на какие цели она используется.

Рекомендуемая литература:

а) основная:

1. Приказ министерства финансов Российской Федерации от 6 мая 1999 г. № 33н «Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99»

2. Приказ Министерства по налогам и сборам Российской Федерации от 26 февраля 2002 г. № БГ-3-02/98 «Методические рекомендации по применению главы 25 «Налог на прибыль организации» Налогового Кодекса Российской Федерации»

3. Бурмистрова Л.М. Финансы организаций (предприятий): Учебное пособие. – М.: ИНФРА-М, 2011.

4. Колчина Н.В. Финансы предприятий: Учебник. – М.: ЮНИТИ, 2014

5. Нешитой А.С. Финансовый практикум: Учебное пособие. – М.: Дашков и К, 2010.

6. Шеремет А.Д., Ионова А.Ф. Финансы предприятия. Менеджмент и анализ: Учебное пособие. – М.: Инфра-М, 2011.

Б) дополнительная:

1. Большаков С.В. Финансы предприятий. Теория и практика: Учебник. – М.: Книжный мир, 2010.

2. Кодацкий В.П. Прибыль. – М.: Финансы и статистика, 2010.

3. Ковалева А.М. Финансы фирмы. – М.: Инфра-М, 2012.

4. Мингалиев К.Н. Финансы предприятий: Учебное пособие в схемах. – М.: ФА, 2012.

5. Шуляк П.Н. Финансы предприятий: Учебник. – М.: Дашков и К, 2011.

Тема 1.7 Роль финансового планирования в деятельности предприятия

Значение финансового планирования для фирмы состоит в том, что оно:

1) воплощает выработанные стратегические цели, формы конкретных финансовых показателей

2) предоставляет возможности определения жизнеспособности финансовых проектов

3) служит инструментом получения внешнего финансирования

Однако наряду с факторами широкого применения финансового планирования в современных условиях действуют факторы ограничивающие его использование на предприятиях, такие как:

1) высокая неопределённость на российском рынке

2) отсутствие эффективной нормативно-правовой базы в сфере внутрифирменного планирования

3) ограниченные финансовые возможности для осуществления серьёзных финансовых разработок

Большие возможности имеются только у крупных компаний, тк у них есть достаточно денежных средств для привлечения высококвалифицированных специалистов в области финансов.

Финансовое планирование тесно связано с маркетинговыми, производственными и другими планами хозяйствующего субъекта. Финансовые планы будут нереальны, если маркетинговые цели не конкретны и, следовательно, труднодостижимы. Планирование связано с одной стороны с предотвращением ошибочных действий в области финансов, с другой – с уменьшением числа неиспользованных возможностей.

Этапы финансового планирования

Исходя из целей, стоящих перед финансовым планированием выделяют следующие этапы:

1) анализ финансовой ситуации

2) разработка общей финансовой стратегии

3) составление текущих финансовых планов

4) корректировка, увязка и конкретизация финансового плана

5) разработка оперативных финансовых планов

На первом этапе анализируются финансовые показатели за предыдущий период на основе бухгалтерского баланса, отчёта о прибылях и убытках, отчёта о движении денежных средств. Основное внимание уделяется таким показателям, как объём реализации, затраты, размер прибыли. Проведённый анализ даёт возможность оценить финансовые результаты и определить задачи, стоящие перед организацией.

Второй этап – разработка стратегии и финансовой политики по основным направлениям; составляются прогнозные документы к перспективным финансовым планам, которые потом включаются в бизнес-план.

На третьем этапе уточняются основные показатели финансовых документов посредством составления текущих финансовых планов.

На 4 этапе происходит согласование показателей финансовых планов с производственными, коммерческими, инвестиционными и др планами.

5 этап – это осуществление оперативного финансового планирования путём разработки оперативных планов. Завершается процесс планирования анализом и контролем за выполнением финансовых планов. Происходит процесс анализа, сопоставления, выявления причин отклонения и разработка мер по устранению отклонений.

Методы финансового планирования

Объектом финансового планирования служат все виды её деятельности: текущая, инвестиционная, финансовая и их элементы: выручка от реализации, прибыль и распределение, бюджетные платежи, взносы во внебюджетные фонды, объём заёмных средств, объём капвложений и источники их финансирования, плановая потребность в оборотных средствах.

В практике финансового планирования применяются следующие методы:

1) метод экономического анализа – позволяет определить основные закономерности в движении натуральных и стоимостных показателей, выявить внутренние резервы предприятия. Применяется, когда отсутствуют финансово-экономические нормативы, взаимосвязь устанавливается косвенно на основе изучения динамики за ряд периодов (месяцев, лет)

2) нормативный метод заключается в том, что на основе норм и нормативов определяется потребность на предприятии в финансовых ресурсах и источниках их образования. К ним относятся ставки налогов, нормы амортизации и др

3) коэффициентный метод основан на коэффициентах, рассчитанных на основании показателей прошлого периода

4) балансовый метод используется для определения будущей потребности в финансовых средствах, основывается на балансовой увязке поступления средств и их расходования. Планы должны быть сбалансированы с источниками финансовых ресурсов. Применяется этот метод при составлении планов доходов и расходов

5) метод дисконтированных денежных потоков универсален при составлении финансовых планов. Основывается на ожидаемых поступлениях на определённую дату и бюджетировании всех издержек и расходов. Этот метод даёт более объективную информацию, чем балансовый

6) метод оптимизации (многовариантности) плановых решений составляет несколько вариантов расчётов, при этом применяют различные критерии оценки:

-минимальная величина средневзвешанной стоимости капитала

-максимальная величина чистой приведённой стоимости

-максимальный уровень рентабельности собственного капитала

-максимальный уровень рентабельности активов

-и др

7) методы экономиско-математического моделирования позволяют количественно выразить взаимосвязь между финансовыми показателями и факторами, влияющими на их величину. Зависимость выражается через математическую модель и представляет собой математическое описание с помощью уравнений, неравенств, графиков , таблиц. Модель может базироваться на функциональной или корреляционной связи.

Система финансового планирования

Финансовое планирование в организациях в зависимости от периода их действия включает в себя 3 основные подсистемы: 1перспективное (стратегическое) планирование, в тч формы планов:

-прогноз отчёта о прибылях и убытках

-прогноз движения денежных средств

-прогноз бухгалтерского баланса

период планирования 3-5 лет.

2текущее планирование в тч формы планов:

-план доходов и расходов по операционной деятельности

-план доходов и расходов по инвестиционной деятельности

-план поступления и расходования денежных средств

-балансовый план период планирования 1 год

-оперативное планирование в тч платёжный календарь, налоговый календарь, кассовый план, кредитный план или расчёт потребности в краткосрочных кредитных ресурсах

период планирования – декада, месяц, квартал

Перспективное финансовое планирование

Определяет важнейшие показатели, пропорции и темпы расширенного производства является – главной формой реализации целей организации.

Перспективному планированию предшествует разработка финансовой стратегии предприятия и прогнозирования его финансовой деятельности с учётом изменения ситуации на финансовом рынке, вносится корректировка в общую стратегию развития хозяйствующего субъекта. В целом финансовая стратегия представляет собой детально проработанную концепцию привлечение и использование финансовых ресурсов предприятия, включая конкретный механизм формирования требуемого объёма финансирования за счёт различных источников и форм, а также механизм эффективного вложения этих ресурсов в активы предприятия. Финансовое планирование базируется на данных финансового прогнозирования, стратегии организации на рынке. Финансовое прогнозирование состоит в изучении возможного будущего финансового состояния организации.

Объектами финансового прогнозирования являются:

1. показатели отчёта о прибылях и убытках

2. потоки денежных средств

3. показатели бухгалтерского баланса.

Результатом перспективного планирования является разработка прогноза этих 3х документов.

Для составления прогнозных финансовых документов важно правильно определить объём будущих продаж, потребность в инвестиционных ресурсах, способы финансирования этих инвестиций. Начинается прогнозирование объёма реализации с анализа сложившихся тенденций за ряд лет, следующий шаг – оценка перспектив развития, деловой активности, те сформированного портфеля заказов, структуры выпускаемой продукции, рынка сбыта, конкурентоспособности, и финансовых возможностей предприятия и на это основе планируется объём реализации. На основе прогноза объёма продаж рассчитывается необходимое количество материальных и трудовых ресурсов, а также определяются другие составные затраты на производство.

стабильный бюджет не меняется в зависимости от изменения объёмов продаж, например, услуги охраны.

Гибкий бюджет изменяется в зависимости от объёма продаж и устанавливается в виде нормативов на единицу объёма. В целях организации бюджетного планирования деятельности структурных подразделений рекомендуется создавать сквозную систему бюджетов, в которую входят:

Iоперационный бюджет содержит следующие бюджеты:

1продаж

2производственный

3прямых затрат на материалы

4 прямые затраты на оплату труда

5общепроизводственные расходы

6производственные запасы (готовой продукции, незавершённого производства, материалов) 7бюджеты коммерческих расходов

8управленческих расходов

9план прибылей и убытков

Значение операционного бюджета – увязка натуральных показателей планирования со стоимостными. Состав операционного бюджета утверждается руководством предприятия. В процессе разработки операционного бюджета определяются форматы документов, разрабатывается аналитика и постатейный регламент бюджетов и утверждается принятие бюджетов.

II бюджеты инвестиций включают в себя бюджет реальных инвестиций и бюджет финансовых инвестиций. Инвестиционная деятельность даёт отток денежных средств. Это происходит, когда предприятие расширяет и модернизирует производство. Расходы по инвестиционной деятельности покрываются доходами от операционной деятельности. При недостатке доходов от операционной деятельности привлекаются внешние источники финансирования, что приводит к изменениям в структуре капитала.

Источники поступления денежных средств по инвестиционной деятельности:

1. денежные поступления связанные с продажей имущества, машин, оборудования, нематериальных и прочих внеоборотных активов

2.от продажи долевых или долговых инструментов др. компаний и долей участия в совместных компаниях и тд

Оттоки денежных средств по инвестиционной деятельности:

1. денежные платежи, связанные с приобретением имущества, машин и оборудования, нематериальных и прочих внеоборотных активов

2. оттоки, относящиеся к акционерному капиталу и долговыминструметам

3. долгосрочные финансовые вложения, те денежные платежи на приобретение долевых и долговых инструментов других организаций и доли в совместных предприятиях

III финансовый бюджет состоит

1бюджет движения денежных средств

2 б доходов и расходов

3балансовый отчёт

Основной сводный бюджет – консолидированный финансовый план, который разрабатывается на основе бюджетов всех структурных подразделений

Составление бюджета движения денежных средств – один из самых важных и сложных этапов в бюджетировании. БДДС позволяет оценить, сколько средств и в каком периоде потребуется предприятию.

Денежные потоки квалифицируются:

1. по масштабам обслуживания хозяйственного процесса

а) по предприятию в целом

б) по отдельным видам хозяйственной деятельности

в) по структурным подразделениям

г) по хозяйственным операциям

2. по направлениям движения денежных средств

а) положительный денежный поток (cif)

б) отрицательный денежный поток (cof)

Если разница между суммами притоков и оттоков положительна, её называют чистый денежный приток; если отрицательна, - чистый отток денежных средств

3. По видам хозяйственной деятельности

Наиболее характерным источником поступления денежных средств служат :

1) поступления от продажи товаров и оказания услуг

2) поступления от аренды, гонорары, комиссионные вознаграждения и др доходы

3) от страховой компании виде страхового возмещения

Оттоки денежных средств:

1) денежные выплаты поставщикам за материалы, товары и услуги

2) зарплата работникам предприятия

3) уплата налогов

4) выплата % по кредитам и займам

5) страховые взносы и др

Деятельность предприятия считается положительной, если основной приток денег связан с операционной деятельностью.

Схема движения денежных средств

Бюджет доходов и расходов

Это один из основных документов, показывающий, какой доход заработает предприятие в плановом периоде, и какие затраты были понесены. Большая часть исходных данных берётся из операционных бюджетов.

Примерная форма сводного бюджета доходов и расходов

| Показатели | I | II | III | IV | Год |

| IДоходы и расходы от обычной леятельности 1.1Выручка НЕТТО (за минусом НДС) | 1300000 | ||||

| 1.2Себестоимость проданной продукции | 259637 | ||||

| 1.3Валовая прибыль | 1040303 | ||||

| 1.4Коммерческие расходы | 100000 | ||||

| 1.5Управленческие расходы | 101600 | ||||

| 1.6Прибыль/убыток от продаж | 838763 | ||||

| IIПрочие доходы и расходы 2.1% к получению | 0 | ||||

| 2.2% к уплате | 0 | ||||

| 2.3доходы от участия в других организациях | 0 | ||||

| 2.4прочие операционные доходы | 0 | ||||

| 2.5прочие операционные расходы (налог на имущество) | 19660 | ||||

| 2.6внереализационные доходы (курсовые разницы) | 0 | ||||

| 2.7внереализационные расходы (курсовые разницы) | 0 | ||||

| IIIприбыль (убыток) до налогообложения | 819103 | ||||

| IVотложенные активы | 0 | ||||

| Vотложенные обязательства | 0 | ||||

| VIналог на прибыль | 196585 | ||||

| VIIчистая прибыль | 622518 | ||||

| VIIдивиденды | 0 | ||||

| VIнераспределённая прибыль | 622518 | ||||

| Хнераспределённая прибыль нарастающим итогом с начала года | 622518 |

Вывод: из таблицы видно, что выручку от продаж можно спланировать и себестоимость рассчитать прямым счётом; сложнее спланировать операционные доходы и расходы, отражающие операции с движением и выбытием имущества. Более точно можно рассчитать налог на имущество, а также сумму процентов по заёмным средствам. Внереализационные доходы рассчитываются приближённо на уровне данных предыдущего периода. Нераспределённая прибыль нарастающим итогом автоматически поступает в прогноз баланса.

Плановый баланс доходов

Налоговый календарь

в нём указывается, когда и какие налоги должно уплатить предприятие.

Разбивка платежей по периодам должна быть обусловлена требованиями законодательства. В плановом периоде должно быть достаточно средств, чтобы осуществить налоговые платежи.

Плановый уровень дебиторской задолженности по налогам определяется только по НДС (как возврат из бюджета) и рассчитывается на основании данных по облагаемому и необлагаемому обороту. Плановый уровень реструктурированной задолженности определяется в соответствии с соглашением с налоговыми органами.

Кассовый план – это план оборота наличных денежных средств, отражающий поступление денег в кассу предприятия и их выбытие. Кассовый план необходим для контроля и расходования наличных денежных средств фискальным органам, а также кредитным учреждениям. Кассовый план составляется за 45 дней до планируемого квартала (года) и предоставляется на утверждение в обслуживающий банк. Исходными данными для составления являются:

1) выплаты по з/пл

2) расходы на хозяйственные нужды

3) сведения о командировочных расходах

4) сведения о прочих поступления и выплатах

Примерная форма кассового плана

Iраздел поступления план факт

источники

1торговая выручка

2выручка от реализации имущества

3выручка от услуг

4поступления от реализации ЦБ

5прочие поступления

6поступления с расчётного счёта

ИТОГО

Из общей суммы

1 расходуется на месте

2сдаётся в банк

IIраздел расходы

1на з/пл и выплаты социального характера

2выплаты по договорам страхования

3на выдачу ссуд

4на командировочные расходы

5на хознужны

6закупка сельхозпродукции

7и тд

IIIраздел подлежит выдаче наличными деньгами всего

1из своих кассовых поступлений

2из наличных денег, полученных через банк

IVсроки и суммы выплат наличными деньгами

подписи

Расчёт на установление лимита остатка кассы

Приход

1выручка за 3 месяца

2среднедневная выручка

Расход

1выплаты наличными за 3 месяца

2среднедневной расход

Срок сдачи выручки при образовании сверхлимитного остатка

Время инкассации

Испрашиваемая сумма лимита

Подписи Директор Главный бухгалтер

Решение банка установить лимит…

Подпись и печать

Кредитный план разрабатывается по мере необходимости и представляет собой технико-экономическое обоснование привлечения краткосрочного кредита, графика его возврата и процентов по кредиту. Кредитный план должен содержать следующие разделы:

1анализ финансовой деятельности за предыдущий период

2цель привлечения кредита

3расчёт получения дополнительной прибыли при привлечении кредита

4расчёт источников погашения кредита и процент

5анализ эффективности кредита во временом периоде с учётом темпов инфляции

Шахматный баланс

Анализ рентабельности

1) рентабельность активов

Ра=(чистая прибыль/активы стр300)*100%

2) рентабельность затрат

Рз=чистая прибыль/затраты*100%

3) рентабельность собственного капитала

Рск=чистая прибыль/собственный капитал стр 490*100%

4) рентабельность заёмного капитала

Рзк=чистая прибыль/заёмный капитал(590+690-640-650)*100%

5) рентабельность внеоборотных активов

Рвоа=чистая прибыль/внеоборотные активы (стр 490)*100%

6) рентабельность оборотных активов

Роа=чистая прибыль/оборотные активы (стр290)*100%

7) рентабельность реализованной продукции

Ррп=чистая прибыль/выручка от реализации*100%

Для лучшего усвоения материала ответьте на следующие вопросы:

1. В чем сущность, цели и задачи финансового планирования?

2. Раскройте роль финансового планирования на предприятии.

3. Охарактеризуйте этапы финансового планирования на предприятии.

4. Какие виды финансовых планов составляются на предприятии?

5. Дайте характеристику перспективному финансовому планированию.

6. Раскройте роль текущего финансового планирования.

7. В чем отличие развернутой и и сокращенной формы финансового плана?

8. Раскройте методику балансирования статей и разделов текущего финансового плана.

9. Каковы роль шахматной ведомости в процессе составления текущего финансового плана?

10. Какова роль оперативного финансового планирования на предприятии?

11. В чем отличие платежного календаря от текущего финансового плана?

12. Какие задачи решаются в процессе составления и исполнения платежного календаря?

13. Что представляет собой кассовый план предприятия и какова цель его составления?

Рекомендуемая литература:

а) основная:

1. Большаков С.В,, Финансы предприятий: Учебник. – М.: ЮНИТИ, 2010.

2. Бурмистрова Л.М. Финансы организаций (предприятий): Учебное пособие. – М.: ИНФРА-М, 2011.

3. Колчина Н.В. Финансы предприятий: Учебник. – М.: ЮНИТИ, 2014

4. Ковалева А.М., Лапуста М.Г., Скамай П.Г. Финансы фирмы: Учебник. – М.: Инфра-М, 2011.

5. Моляков Д.С. Финансы предприятий отраслей народного хозяйства: Учебное пособие. – М.: Финансы и статистика, 2010.

6. Моляков Д.С., Шохин Е.И. Теория финансов предприятий: Учебное пособие. – М.: ФА, 2010.

7. Павлова Л.Н. Финансы предприятий: Учебник. – М.: ЮНИТИ, 2009.

8. Попов В.М., Медведев Г.В. Бизнес-планирование. – М.: Финансы и статистика, 2009.

9. Черняк В.З. Бизнес-планирование. – М.: РДП, 2009

Б) дополнительная:

1. Большаков С.В. Финансы предприятий. Теория и практика: Учебник. – М.: Книжный мир, 2015.

2. Лихачева О.Н. Финансовое планирование: Учебно-практическое пособие. – М.: Проспект, 2011.

3. Сергеев И.В., Шипицын А.В. Оперативное финансовое планирование на предприятии. – М.: Финансы и статистика, 2011.

4. Шеремет А.Д., Ионова А.Ф. Финансы предприятия. Менеджмент и анализ: Учебное пособие. – М.: Инфра-М, 2011.

Схема процедуры банкротства. План финансового оздоровления предприятия

Процедуры, применяемые к должнику, представляют собой предусмотренную законодательством совокупность фактических и юридических действий, направленных на восстановление платежеспособности должника или его ликвидацию.

Предусмотренные законодательством процедуры можно разделить на две группы: судебные и внесудебные.

К внесудебным процедурам можно отнести досудебную санацию и добровольное объявление предприятия-должника о своем банкротстве.

Досудебная санация – меры по восстановлению платежеспособности должника, принимаемые собственником имущества должника, учредителями должника, кредиторами должника и иными лицами в целях предупреждения банкротства.

Законом предусмотрены следующие процедуры банкротства: наблюдение, финансовое оздоровление, внешнее управление, конкурсное производство, мировое соглашение.

Наблюдение – процедура банкротства, применяемая к должнику в целях обеспечения сохранности имущества должника, проведение анализа финансового состояния должника, составление реестра требований кредиторов и проведение первого собрания кредиторов.

Данная процедура начинается с момента возбуждения арбитражным судом дела о банкротстве предприятий, продолжается в течение установленного периода и заканчивается решением суда о признании предприятия банкротом, либо назначении иных процедур банкротства, либо отказом в признании банкротом.

Осуществляет процедуру банкротства временный управляющий, назначаемый арбитражным судом.

Временный управляющий следит за сохранностью имущества должников, проводит тщательный глубокий анализ финансового состояния организации с целью определения признаков банкротства должника, выявляет кредиторов и составляет реестр их требований, созывает и проводит первое собрание.

По окончании процедуры наблюдения управляющий составляет отчет, представляет его на рассмотрение в арбитражный суд для вынесения решения.

На основании решения суда может быть назначена процедура финансового оздоровления.

Финансовое оздоровление – процедура банкротства, применяемая к должнику в целях восстановления его платежеспособности и погашения задолженности в соответствии с графиком погашения задолженности.

Цель процедуры финансового оздоровления – проведение анализа финансового состояния организации, составление плана финансового оздоровления.

Данная процедура вводится арбитражным судом на основании решения собрания кредиторов, сроком до двух лет.

Внешнее управление – процедура банкротства, применяемая к должнику в целях восстановления его платежеспособности.

Эта процедура вводится на собрании кредиторов при наличии признаков банкротства и решения арбитражного суда, сроком не более 18 месяцев. Он может быть продлен до шести месяцев, если у предприятия появилась реальная возможность восстановить платежеспособность.

Осуществляет процедуру внешний управляющий, назначаемый судом на тех же основаниях, что и административный и арбитражный.

Особенность ведения данной процедуры на предприятии заключается в следующем.

Руководство предприятия осуществляется внешним управляющим. Прежнее руководство отстраняется от своих обязанностей.

Конкурсное производство – процедура банкротства, применяемая к должнику, признанному банкротом, в целях соразмерного удовлетворения требований кредиторов.

Решение арбитражного суда о признании должника банкротом и об открытии конкурсного производства принимается в случаях:

• если организация не способна удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей;

• если соответствующие обязательства и (или) обязанность не исполнены организацией в течение трех месяцев с даты, когда они должны были быть исполнены;

• при отсутствии оснований для оставления заявления о признании должника банкротом без рассмотрения, введения финансового оздоровления, внешнего управления, утверждения мирового соглашения или прекращения производства по делу о банкротстве.

Конкурсное производство вводится сроком на год.

Мировое соглашение – процедура банкротства, применяемая на любой стадии рассмотрения дела о банкротстве в целях прекращения производства по делу о банкротстве путем достижения соглашения между должником и кредиторами.

Мировое соглашение заключается в письменной форме и может быть утверждено арбитражным судом только после погашения задолженности по требованиям кредиторов первой и второй очереди.

Под финансовым оздоровлением проблемных предприятий понимается трансформация предприятий и изменение принципов их действия, направленные на улучшение управления, повышение эффективности производства и конкурентоспособности выпускаемой продукции, производительности труда, снижение издержек производства, улучшение финансово-экономических результатов деятельности, посредством применения мер государственной поддержки, разработки и реализации планов финансового оздоровления, механизмов привлечения к кризисным предприятиям инвестиционных ресурсов, антикризисных компаний и инфраструктуры сопровождения реабилитационных процедур (страховые, лизинговые, иные компании).

План финансового оздоровления (ПФО) – это комплексный план мероприятий по внесудебному оздоровлению кризисного предприятия в течение определенного периода времени, подготовленный предприятием, управляющей/консалтинговой компанией или специальной экспертной группой при возможном участии учредителей/собственников должника, который утверждается уполномоченным органом по внесудебному финансовому оздоровлению и предусматривает способы трансформации (преобразования) и поддержки бизнеса кризисного предприятия в целях его развития, достижения стабильного конкурентного положения на рынке и уровня финансовой устойчивости и обеспеченности средствами в объемах, достаточных для ведения эффективной хозяйственной деятельности и полного удовлетворения требований кредиторов, при необходимости, в соответствии с установленным графиком погашения задолженности.

ТЕСТ №8

1. Рентабельность собственного капитала определяется как отношение:

а) Прибыль, остающаяся в распоряжении предприятия / Величина собственного капитала

б) Выручка / Величина собственного капитала

в) Чистая прибыль / Средняя величина активов

2. Рентабельность инвестиций определяется как отношение:

а) Чистая прибыль / Средняя величина активов

б) Доходы / Сумма долгосрочных и краткосрочных финансовых вложений

в) Прибыль до уплаты налогов / Валюта баланса - Краткосрочные обязательства

3. Нормальное ограничение коэффициента обеспеченности собственными средствами (отношения собственных оборотных средств к общей сумме оборотных активов:

а) менее 1;

б) равен или более 0,1;

в) менее 0,1;

г) более 1.

4. Коэффициент финансовой устойчивости определяется как отношение:

Собственный капитал Заемный капитал

Чистая прибыль Выручка от реализации

Собственный капитал + Долгосрочные заемные средства Валюта баланса

5. Оптимальная величина (нормальное ограничение) коэффициента автономии:

а) равен 1;

б) более 0,5;

в) более 1;

г) менее 1.

6. Нормальное ограничение коэффициента соотношения заемных и собственных средств:

а) менее или равен 1;

б) равен 0,5;

в) более 0,5;

г) более 1.

7. К разделу финансового анализа относится:

а) оценка системы финансового контроля на предприятии;

б) анализ организационной структуры управления финансовыми ресурсами;

в) оценка достоверности бухгалтерской отчетности за период;

г) анализ оборотных активов и финансовых результатов.

8. Коэффициент маневренности определяется как отношение:

а) Собственные средства / Заемные средства

б) Заемный капитал / Собственный капитал

в) Собственные оборотные средства / Собственный капитал

г) Заемные средства / Активы предприятия

9. Под несостоятельностью (банкротством) понимается:

а) неспособность юридического или физического лица обеспечить свою финансовую устойчивость;

б) признанная арбитражным судом недееспособность должника в полном объеме удовлетворить требования кредиторов

по денежным обязательствам;

в) объявленная кредитором неспособность должника погасить внешние и внутренние денежные обязательства;

г) неспособность администрации предприятия осуществлять оптимальное формирование источников финансирования.

10. К факторам, определяющим ликвидность предприятия, относятся:

а) точно определенная потребность в оборотных активах;

б) оборачиваемость готовой продукции;

в) срок хранения готовой продукции;

г) структура оборотных активов.

Тест №9

1.Финансовое состояние предприятия характеризуется:

а) совокупностью показателей, отражающих процесс формирования и использования его финансовых средств;

б) потребностью в кредите в случаях несоответствия денежных поступлений и обязательств по размерам и срокам;

в) совокупностью показателей, отражающих объем продаж, долю рынка и другие показатели, отражающие конкурентоспособность предприятия.

2.Целями финансового анализа являются:

а) формирование информационной базы о движении денежных потоков;

б) расчет временно свободных средств предприятия;

в) планирование затрат по центрам ответственности;

г) оценка количественных и качественных изменений финансового состояния.

3.Укажите категорию лиц, которые не являются пользователями отчетов о финансовом состоянии предприятия:

а) акционеры;

б) кредиторы;

в) поставщики;

г) покупатели;

д) все перечисленные;

е) никто из названных.

4.Метод финансового анализа, основанный на замене отдельных отчетных показателей на базисные, называется:

а) метод последовательных группировок;

б) метод сравнительных характеристик;

в) метод цепных подстановок;

г) метод финансовых коэффициентов.

5.Постановлением Правительства РФ «О некоторых мерах по реализации законодательства о несостоятельности (банкротстве) предприятий» от 20.05.94 № 498 установлены следующие критерии для определения неудовлетворительной структуры баланса неплатежеспособных предприятий:

а) низкий объем продаж;

б) высокий коэффициент обеспеченности собственными оборотными средствами;

в) коэффициент ликвидности;

г) низкий коэффициент восстановления (утраты) платежеспособности.

6.Величина собственных средств в финансовой отчетности:

а) отражается итоговой строкой бухгалтерского баланса;

б) отражается итоговой строкой раздела 11 ОДДС;

в) определяется как разница между валовой и чистой прибылью предприятия на основании данных ОДР;

г) отражается итоговой строкой раздела 1 бухгалтерского баланса;

д) отражается итоговой строкой раздела 111 бухгалтерского баланса.

7.Общая величина основных источников формирования запасов и затрат определяется по формуле:

а) Ео = Ес + М, где М — величина краткосрочных займов; Ес — объем собственных оборотных средств;

б) Ео = К -АВ, где К - реальный собственный капитал; АВ — величина внеоборотных активов;

в) Ео = Ес — З, где З — запасы и затраты; Ес — объем собственных оборотных средств.

8.Каким соотношением собственных оборотных средств (Ес), величины запасов и затрат (З) и объема краткосрочных заимствований (М) характеризуется кризисное финансовое состояние предприятия?

а) З = Ес + М;

б) З >Ес + М;

в) З <Ес + М.

9.Коэффициент текущей ликвидности (Ктл) рассчитывается как:

а) отношение оборотных активов (за вычетом расходов будущих периодов) (Ао) к сумме кредиторской задолженности (Но) и краткосрочных обязательств (М):

Ктл = Ао : (Но + М);

б) отношение наиболее ликвидных активов (В) к сумме кредиторской задолженности (Но) и краткосрочных обязательств (М): Ктл = В : (Но + М);

в) отношение собственных оборотных средств (Ес) к оборотным активам (за вычетом расходов будущих периодов) (Ао): Ктл = Ес: Ао

10.Рентабельность оборотных активов определяется как отношение:

а) выручки предприятия к средней величине активов;

б) величины выручки к средней величине оборотных активов;

в) прибыли до уплаты налогов к средней величине оборотных активов;

г) чистой прибыли к величине собственного капитала;

д) чистой прибыли к средней величине оборотных активов.

Тест№10

1.Безналичные расчеты – это:

А)расчеты, которые предполагают списание средств со счета плательщика и зачисление их на счет получателя;

Б)расчет с использованием контрольно-кассовых машин;

В)денежные расчеты, осуществляемые путем записей по счетам в банках.

2.Что из нижеперечисленного не относится к принципам организации безналичных расчетов в условиях рыночной экономики?

А)правовой режим осуществления расчетов и платежей;

Б)законодательное закрепление сфер использования каждой из форм безналичных расчетов;

В)осуществление расчетов по банковским счетам;

Г)наличие акцепта плательщика на платеж;

Д)свобода выбора субъектами рынка форм безналичных расчетов.

3.Письменное поручение предприятия своему банку о перечислении определенной суммы со своего счета называется:

А)платежным поручением; Б)аккредитивом;

В)чеком; Г)просьбой.

4.Гарантия платежа поставщику – основное преимущество расчетов:

А)платежным поручением; Б)чеками;

В)аккредитивами; Г)платежными требованиями.

5.При каком виде аккредитива исполняющий банк, как банк-эмитент, принимает на себя обязательство по кредиту?

А)покрытом; Б)непокрытом;

В)отзывном; Г)подтвержденном.

6.Выписка и вручение расчетного чека осуществляется:

А)в момент получения покупателем телеграммы от поставщика с информацией о готовности товара к отгрузке;

Б)в момент получения товара;

В)в момент заключения договора на поставку товара;

Г)в любой момент времени.

7.Если клиент банка желает использовать при расчетах с поставщиком покрытые чеки, он обязан предоставить в обслуживающий банк:

А)справку из налоговой инспекции об отсутствии задолженности перед бюджетом;

Б)заявление о выдаче чеков;

В)заявление о выдаче чеков и платежное поручение о депонировании средств для расчетов с поставщиком на отдельном лицевом счета;

Г)бизнес-план;

Д)кредитную историю.

8.Формальность векселя означает, что:

А)должник обязан платить по векселю только потому, что он его выдал;

Б)вексель не является именным документом;

В)вексель имеет силу только при выполнении определенных формальных предписаний;

Г)каждый обязанный по векселю несет полную ответственность перед векселедержателем;

Д)долговое обязательство по векселю не зависит ни от каких условий.

9.Отзывной аккредитив может быть:

А)изменен или аннулирован только с согласия поставщика в пользу которого он открыт;

Б)изменен, но не аннулирован по желанию плательщика;

В)аннулирован по желанию банка плательщика;

Г)изменен и аннулирован без предварительного согласования с поставщиком, в пользу которого он открыт;

Д)изменен и аннулирован по согласованию с банком плательщика.

10.Согласие плательщика на оплату представленных расчетных документов называется:

А)авизо; Б)акцепт; В)аваль; Г)индоссамент

11.При какой форме безналичных расчетов возможно получение клиентом наличных денег?

А)платежными поручениями; Б)аккредитивами;

В)расчетными чеками; Г)денежными чеками.

12.Процесс передачи векселя получил название:

А) индоссамент; Б) аваль;

В) соло; Г) тратта;

Д) нет правильного ответа.

13. Бесспорность векселя означает, что:

А) должник обязан платить по векселю только потому, что он его выдал;

Б) вексель не является именным документом;

В) вексель имеет силу только при выполнении определенных формальных предписаний;

Г) каждый обязанный по векселю несет полную ответственность перед векселедержателем;

Д) долговое обязательство по векселюне зависит ни от каких условий.

14. Самой распространенной формой безналичных расчетов являются:

А) расчеты чеками;

Б) расчеты платежными поручениями;

В) аккредитивные расчеты;

Г) расчеты банковскими переводами.

15. Классификация аккредитивов на отзывные и безотзывные производится по следующему основанию:

А) в зависимости от того ,кто выступает гарантом по платежу ,плательщик или банк;

Б) в зависимости от отзывов контрагентов друг о друге;

В) в зависимости от того, производится изменение или аннулирование аккредитива по согласованию с поставщиком или без него.

16. Согласно Положению «О безналичных расчетах в РФ» покрытием чека в банке могут быть:

А) средства, депонированные чекодотелем на отдельном счете;

Б) средства банка ,которые используются им для оплаты чека в случае временного отсутствия средств на счете клиента;

В) обязательные резервы банка;

Г) все варианты верны;

Д) верны первый и второй варианты.

17. Солидарная ответственность—одна из характеристик векселя. Она означает, что:

А) должник обязан платить векселю только потому, что он его выдал;

Б) вексель не является именным документом;

В) вексель имеет силу только при выполнении определенных формальных предписаний;

Г) каждый обязанный по векселю несет полную ответственность перед векселедержателем;

Д) долговое обязательство по векселю не зависит ни от каких условий.

18. Убыток понесенный чекодержателем в результате неправильной проверки чека , полностью ложится на:

А) чекодателя;

Б) чекодержателя;

В) обслуживающий чекодержателя банк;

Г) обслуживающий чекодателя банк.

19. Взаимные претензии плательщика и получателя по расчетам рассматриваются:

А) обслуживающими банками;

Б) органами налоговой службы;

В) обеими сторонами без участия банковских учреждений;

Г) в суде.

20. Система безналичных расчетов, основанная на зачете взаимных требований, получила название:

А) демпинг;

Б) факторинг;

В) форфейтинг;

Г) клиринг;

Д) нет правильного ответа.

Тест№11

1. К принципам банковского кредитования относятся:

А) целевой характер кредита;

Б) срочность;

В) платность;

Г) возвратность;

Д) дифференцированность.

2. В зависимости от способа выдачи банковского кредита бывают:

А) компенсационные; Б) срочные;

В) стандартные; Г) платежные;

Д) нестандартные.

3. Выберите правильные утверждения из предложенных:

А) банковский кредит выдается самым надежным клиентам, как правило, на короткий срок;

Б) по срокам пользования все кредиты делятся на краткосрочные, среднесрочные, долгосрочные;

В) контокоррентный кредит предоставляется в основном для финансирования текущего производства и обращения и не связан с финансированием инвестиций;

Г) овердрайфт относится к числу наиболее дорогих кредитов;

Д) все утверждения верны.

4. Быстрое оформление сделки, избавление от поиска множества документов и поручителей, полная конфиденциальность для клиента, отсутствие ограничения по срокам—основные характеристики:

А) ролловерного кредита; Б) ломбардного кредита;

В) онкольного кредита; Г) возобновляемого кредита;

Д) овердрафта;

5. Несомненными достоинствами револьверного кредита являются:

А) удобство распоряжения кредитом без дополнительного согласования с банком;

Б) простота оформления кредитной карточки, возможность снять с нее наличность;

В) удобный график погашения использованных кредитов;

Г) уровень процентной ставки по нему обычно выше, чем у других кредитов;

Д) удобен в расчетах.

6. Краткосрочный кредит, который предоставляется клиенту банка для проведения текущих расчетов при отсутствии или недостатке средств на его расчетном счете в банке, под гарантии будущих поступлений называется:

А) овернайт; Б) контокоррентный; В) онкольный кредит;

Г) банковский кредит; Д) буферный кредит.

7. Как влияет структура платежей по кредиту на динамику и величину экономического эффекта заемщика ?

А) структура платежей по кредиту влияет только на экономический эффект кредитора;

Б) структура платежей оказывает сильное влияние на прирост экономического эффекта заемщика , так как предприятие может использовать процентный щит, учитывая часть процентов в себестоимости;

В) структура платежей по кредиту оказывает сильное воздействие на заемщика капитала , так как он выплачивает платеж по кредиту из себестоимости продукции;

Г) структура платежей по кредиту не оказывает никакого воздействия на экономический эффект заемщика, так как экономический эффект возникает за счет технических характеристик используемого оборудования;

Д) нет правильного ответа.

8. Как можно классифицировать лизинг по признаку окупаемости ?

А) финансовый лизинг и оперативный лизинг;

Б) финансовый, оперативный и возвратный лизинг;

В) генеральный лизинг, лизинг в пакете, финансовый лизинг;

Г) «мокрый» лизинг и финансовый лизинг.

9. Каковы функции кредитной операции?

А) распределительная, эмиссионная, контрольная;

Б) распределительная, срочная, рекламная;

В) сбытовая, функция налоговых и амортизационных льгот, производственная;

Г) распределительная и эмиссионная;

Д) нет правильного ответа.

10. Как влияет структура лизинговых платежей на прирост экономического эффекта лизингополучателя ?

А) никак не влияет, так как лизинговый платеж полностью учитывается в себестоимости;

Б) влияет , но очень мало и исключительно в условиях инфляции;

В) негативно влияет , так как предприятие вынуждено платить комиссионное вознаграждение лизингодателю;

Г) влияние структуры зависит от конкретных условий лизингового договора.

11. Как учитываются платежи по погашению основной суммы кредита при лизинговой операции ?

А) погашение основной суммы кредита учитывается в себестоимости продукции предприятия;

Б) погашение основной суммы кредита происходит «черным налом» , поэтому нигде не учитывается;

В) учет погашения кредита зависит от субьекта оценки ,лизингодатель выплачивает из чистой прибыли , лизингополучатель учитывает в составе себестоимости;

Г) лизингодатель и лизингополучатель учитывает платежи по погашению кредита в себестоимости;

12. Почему при лизинге процентная ставка обычно является более высокой , чем при кредитовании ?

А) в составе лизингового платежа учитывается комиссионное вознаграждение лизингодателя;

Б) процентная ставка лизингового платежа является более высокой за счет того , что лизинговый платеж погашается из чистой прибыли;

В) все ответы являются неправильными;

Г) ставка является более высокой , так как лизингодатель не имеет возможности получать налоговые льготы, а кредитор может.

13. В чем принципиальное отличие кредитной и лизинговой операции?

А) в случае кредитной операции заемщик учитывает проценты в себестоимости, погашение самого кредита производит из прибыли, а в случае лизинга наоборот;

Б) лизинг—это одна из форм кредитных отношений, поэтому принципиальных различий нет;

В) в возможности применения налоговых льгот при лизинге;

Г) в случае кредита заемщик становится собственником имущества, а в случае лизинга обладает правом пользования.

14. Что такое «мокрый лизинг» ?

А) лизинг оборудования, обладание которым связано с нарушением Уголовного кодекса;

Б) лизинг оборудования, при котором лизингодатель принимает на себя дополнительные обязательства по техническому обслуживанию, ремонту и страхованию обьекта лизинга;

В) лизинг, при котором все обязательства по обслуживанию, ремонту и страхованию принимает на себя лизингополучатель;

Г) лизинг при котором обьект лизинга передается на баланс лизингополучателя.

15. В чем экономическое содержание возвратного лизинга ?

А) лизингополучатель имеет возможность получить приобретенные средства и при этом сохранить свои средства производства;

В) лизингополучатель имеет возможность уйти от налогового бремени;

Г) лизингополучатель приобретает оборудование на условиях финансового лизинга и при этом отказывается от использования налоговых льгот в пользу лизингодателя;

В) возвратный лизинг –это полукриминальный вид лизинга потому не может рассматриваться эффективный вид лизинга.

16). В российской практике преобладает:

А) возвратный лизинг; Б) финансовый лизинг;

В) полный лизинг; Г) «мокрый» лизинг;

Д) нет правильного ответа.

17. Лизинг в экономике выполняет ряд функций. К ним относятся: