Наиболее распространенными подходами к диагностике финансового состояния являются: оценка возможности восстановления (утраты) платежеспособности и использование дискриминантных математических моделей вероятности банкротства.

1. Для оценки возможности восстановления (утраты) платежеспособности рассчитываются два базовых показателя:

· коэффициент текущей ликвидности (нормативное значение 2,0);

· коэффициент обеспеченности собственными оборотными средствами (нормативное значение 0,1).

В Постановлении правительства Российской Федерации «О некоторых мерах по реализации законодательства о несостоятельности (банкротстве) предприятий», принятом в 1994 году, была установлена официальная система критериев для оценки неплатежеспособности предприятия, состоящая из четырёх коэффициентов:

- коэффициента текущей ликвидности,

- коэффициента обеспеченности собственными средствами,

- коэффициента утраты платежеспособности и

- коэффициента восстановления платежеспособности.

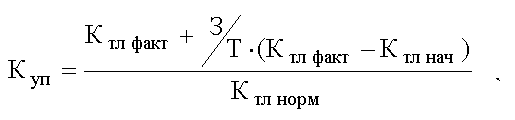

Если первые два из этих показателей соответствуют нормативным значениям (как минимум 2 и 0,1 соответственно), то на основе динамики коэффициента текущей ликвидности рассчитывается третий показатель — коэффициент утраты платежеспособности (Куп), который оценивает, сможет ли предприятие в ближайшие три месяца выполнить свои обязательства перед кредиторами:

(1),

(1),

где Т — отчётный период в месяцах;

Ктл факт. — фактическое значение коэффициента текущей ликвидности в конце отчётного периода;

Ктл нач. — значение коэффициента текущей ликвидности в начале отчётного периода;

Ктл норм. — нормативное значение коэффициента текущей ликвидности.

Если Куп < 1, то в ближайшие 3 месяца платежеспособность утратится, а если Куп і 1, то в течение 3 месяцев предприятие будет платежеспособным.

Если же структура баланса по первым двум приведённым показателям признаётся неудовлетворительной, то рассчитывается коэффициент восстановления платежеспособности (Квп) за период, равный шести месяцам:

(2)

(2)

Если Квп< 1, то организация за 6 месяцев не восстановит платежеспособность, а если Квп> 1, то организация в течение 6 месяцев восстановит платежеспособность.

2. Дискриминантные математические модели вероятности банкротства. В современной литературе по финансовому анализу предлагается целый ряд западных и российских моделей.

Одной из простейших моделей прогнозирования вероятности кризиса считается двухфакторная модель Альтмана(индекс кредитоспособности).

Она основывается на двух ключевых показателях (показатель текущей ликвидности и показатель доли заемных средств), от которых зависит вероятность кризиса предприятия.

Эти показатели умножаются на весовые значения коэффициентов, найденные эмпирическим путем, и результаты затем складываются с некой постоянной величиной (const), также полученной тем же (опытно-статистическим) способом.

Если результат (С1) оказывается отрицательным, вероятность кризиса невелика; положительное значение С1 указывает на высокую вероятность кризиса.

Формула расчета С1:

С1= -0,3877+ Кт.л.*(-1,0736)+ К з*0,0579 (3)

если С1> 0,3, то вероятность банкротства велика;

если — 0,3 <С1< 0,3, то вероятность банкротства средняя;

если С1< — 0,3, то вероятность банкротства мала;

если С1 = 0, то вероятность банкротства равна 0,5.

Как показывают исследования американских аналитиков, модель Альтмана позволяет в 95 % случаев предсказать кризис предприятия на год вперед.

Дата: 2019-02-02, просмотров: 404.