| Назначение | Вид инструмента | Инструменты | Сроки предоставления |

| Предоставление ликвидности | Постоянного действия | Кредиты овернайт |

1 день |

| Ломбардные кредиты | |||

| Валютный своп | |||

| Операции репо | |||

| Кредиты, обеспеченные залогом | 1-549 дней | ||

| Кредиты, обеспеченные нерыночными активами или поручительствами | 1-549 дней | ||

| Операции на открытом рынке | Аукционы по предоставлению кредитов, обеспеченных нерыночными активами | 3 мес. | |

| 1-3 мес. | |||

| 18 мес. | |||

| Аукционы репо | 1-6 дней | ||

| 1 неделя | |||

| Аукционы валютный своп | 1-2 дня | ||

| Абсорбирование ликвидности | Операции на открытом рынке | Депозитные аукционы | 1-6 дней |

| 1 неделя | |||

| Операции постоянного действия | Депозитные операции | 1 день | |

| До востребования |

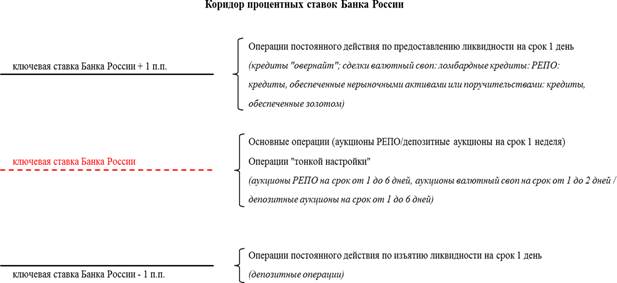

Операции постоянного действия на срок 1 день применяются в целях ограничения колебаний ставок денежного рынка. В качестве инструмента постоянного действия по изъятию ликвидности выступают депозитные операции, в то время как для предоставления средств используется набор инструментов, разнообразных как по форме операций (обеспеченные кредиты, РЕПО, сделки своп), так и по видам обеспечения (облигации, акции, иностранная валюта, кредитные требования к нефинансовым организациям, поручительства, золото). Операции постоянного действия проводятся по инициативе банков и могут быть использованы ими ежедневно. Поскольку Банк России удовлетворяет потребности банковского сектора в привлечении (размещении) средств преимущественно с помощью аукционных операций, объемы операций постоянного действия на срок 1 день сравнительно невелики. Как правило, эти инструменты становятся востребованными в случае возникновения у отдельных банков краткосрочных дисбалансов, которые не могут быть устранены посредством совершения операций на межбанковском рынке. Процентные ставки по операциям постоянного действия по предоставлению и изъятию ликвидности на срок 1 день являются фиксированными и формируют соответственно верхнюю и нижнюю границу коридора процентных ставок Банка России. Его границы симметричны относительно ключевой ставки и в случае ее изменения автоматически сдвигаются на аналогичную величину. Ширина процентного коридора задает допустимый диапазон колебаний ставок денежного рынка и в настоящее время составляет 2 процентных пункта[5].

Операции на аукционной основе на срок 1 неделя проводятся Банком России один раз в неделю в форме аукционов по предоставлению ликвидности (аукционы РЕПО) либо аукционов по изъятию ликвидности (депозитные аукционы). Банк России определяет направление основных операций, а также максимальный объем предоставления (изъятия) средств на основе анализа и прогноза ликвидности банковского сектора. В настоящее время наблюдается структурный дефицит ликвидности, поэтому Банк России предоставляет средства банковскому сектору, используя в качестве основного инструмента аукционы РЕПО. Минимальная (максимальная) ставка, по которой банки могут подавать заявки на аукционах по предоставлению (изъятию) ликвидности на срок 1 неделя, является ключевой ставкой Банка России. При этом процентные ставки, по которым банки получают (размещают) средства, определяются по итогам аукциона.

В случае существенного отклонения спроса банковского сектора на ликвидность от ее предложения, Банк России может проводить аукционные операции «тонкой настройки» на сроки от 1 до 6 дней в целях предотвращения чрезмерных колебаний ставок денежного рынка внутри процентного коридора. Данные операции проводятся в форме аукционов РЕПО на срок от 1 до 6 дней, аукционов РЕПО и валютный своп по покупке долларов США и евро за рубли на срок от 1 до 2 дней либо депозитных аукционов на срок от 1 до 6 дней. Минимальная (максимальная) ставка по операциям «тонкой настройки» по предоставлению (изъятию) ликвидности равна ключевой ставке Банка России.

Помимо краткосрочных операций, система инструментов Банка России также включает операции рефинансирования на длительные сроки, которые позволяют банкам привлекать средства под залог ценных бумаг, нерыночных активов (прав требования по кредитным договорам, заключенным с нефинансовыми организациями), поручительств, золота. Использование данных инструментов направлено на улучшение условий проведения основных операций рефинансирования Банка России – операций РЕПО. Применение широкого набора видов обеспечения по операциям рефинансирования на длительные сроки обусловлено ограниченностью объема ценных бумаг из Ломбардного списка Банка России, которые служат обеспечением по операциям РЕПО, а также устойчивым характером и масштабом структурного дефицита ликвидности. Использование операций на длительные сроки позволяет повысить степень воздействия основных операций Банка России на процентные ставки денежного рынка и ограничить влияние структурного дефицита ликвидности на срочность пассивов кредитных организаций.

В настоящее время основным инструментом рефинансирования на длительные сроки являются ежемесячные аукционы по предоставлению кредитов под залог нерыночных активов на срок 3 месяца. Кроме того, Банк России при необходимости проводит на нерегулярной основе аналогичные операции на срок от 1 до 3 недель, на 18 месяцев, а также ломбардные кредитные аукционы на срок 36 месяцев. В качестве дополнительного инструмента используются операции постоянного действия по предоставлению кредитов на сроки от 2 до 549 дней под залог нерыночных активов, поручительств, золота. При этом все операции на длительные сроки проводятся по плавающей процентной ставке, привязанной к уровню ключевой ставки Банка России: с даты изменения ключевой ставки процентная ставка по ранее предоставленным кредитам корректируется на соответствующую величину.

Рассмотрим отдельные из вышеназванных инструментов денежно- кредитной политики Банка России.

Кредиты внутридневные и «овернайт» - выдается под блокировку/залог государственных ценных бумаг посредством проведения платежей с корреспондентского счета банка при временном отсутствии или недостаточности на нем денежных средств в пределах установленного лимита.

Ломбардный кредит предоставляется в режиме запроса/заявки на участие в ломбардном аукционе. Ломбардные кредиты предоставляются банкам под залог ценных бумаг из ломбардного списка Банка России. Процентная ставка устанавливается равной средневзвешенной ставке ломбардного аукциона.

Операции РЕПО . РЕПО (англ. Repurchaseagreement) представляет собой финансовую операцию, состоящую из двух частей. В первой части данной операции одна сторона продает ценные бумаги другой стороне. В то же время первая сторона берет на себя обязательство выкупить указанные ценные бумаги в определенную дату или по требованию второй стороны. Этому обязательству на обратную покупку соответствует обязательство на обратную продажу, которое берет на себя вторая сторона. Обратная покупка ценных бумаг осуществляется по цене, отличной от цены первоначальной продажи. Разница между ценами представляет собой плату за пользование кредитом. В качестве базисного актива РЕПО выступают государственные ценные бумаги. Существует несколько разновидностей операций репо.

В зависимости от срока действия выделяют:

- ночные – на один день;

- открытые – без установления срока;

- срочные – с фиксированным сроком, но более, чем на 1 день.

По процентной ставке РЕПО бывают:

- с фиксированной ставкой;

- с плавающей, которая меняется каждый день.

По способу хранения ценных бумаг:

· РЕПО, по которому ценные бумаги, купленные в первой его части, переводятся покупателю ценных бумаг;

· РЕПО, по которому ценные бумаги остаются у стороны, которая выступила продавцом. Продавец является хранителем ценных бумаг для покупателя. Данный вид РЕПО называется – доверительное.

· РЕПО, по которому ценные бумаги передаются на хранение третьим лицам – специализированным регистраторским или депозитарным компаниям (фирмам). Третья сторона несет определенные обязательства перед непосредственными участниками сделки за правильное исполнение договора РЕПО и получает определенное вознаграждение за оказанные услуги. При этом варианте издержки по переводу средств и ценных бумаг минимизируются. Данный вид РЕПО получил название «трехстороннее РЕПО».

Сделки РЕПО[6] заключаются на ежедневных аукционах на срок 1 день, на еженедельных аукционах сроком на 7 дней. Аукционы по сделкам РЕПО на сроки до 3 и 12 месяцев проводятся по решению Совета директоров банка России. Список ценных бумаг, принимаемых в качестве обеспечения по операциям РЕПО, входят в ломбардный список и ежедневно публикуются на сайте Банка России. Перечень ценных бумаг, которые могут быть использованы в качестве обеспечения по операциям РЕПО различного типа, устанавливается Банком России индивидуально по различным видам ценных бумаг с учетом эмитентов и котировки.

Сделка «валютный своп» (foreignexchangeswap) представляет собой операцию по обмену между двумя сторонами средств в двух различных валютах. Курс согласовывается при заключении сделки (первая часть сделки «валютный своп») с обязательством совершения в установленный срок обратной операции (вторая часть сделки «валютный своп») также по согласованному при заключении сделки курсу, который, как правило, отличается от курса первой части сделки «валютный своп». Банк России заключает сделки «валютный своп» на условиях «овернайт»: осуществляет покупку у кредитной организации, предъявляющей спрос на ликвидность, иностранной валюты за российские рубли со сроком расчетов «сегодня» по базовому курсу с её последующей продажей со сроком расчетов «завтра» по курсу, равному базовому курсу, увеличенному на своп-разницу. Минимальная сумма сделки на внебиржевом рынке равна 3 млн. долларов США для сделок «рубль-доллар» и 1 млн. евро для сделок «рубль-евро». Например, при заключении 13.10.2015 сделки валютный своп по валютной паре USD/RUB установлен курс 61,4868 , своп разница составляет 0,0202 RUB с исполнением 14.10.2015. Операции «валютный своп» Банка России используются для предоставления кредитным организациям рефинансирования в рублях и иностранной валюте (долларах США).

ТЕМА 4. ЭКОНОМИЧЕСКИЕ ОСНОВЫ ДЕЯТЕЛЬНОСТИ КОММЕРЧЕСКИХ БАНКОВ

Дата: 2019-02-02, просмотров: 513.