Товары для личного пользования — товары, предназначенные для личных, семейных, домашних и иных, не связанных с осуществлением предпринимательской деятельности, нужд физических лиц, перемещаемые через таможенную границу Союза в сопровождаемом или несопровождаемом багаже, путем пересылки в МПО либо иным способом (п. 46 ст. 2 ТК ЕАЭС).

Физическое лицо – это гражданин России, иностранного государства либо лицо без гражданства, наделенное правами и обязанностями в силу самого факта существования.

Товары для личного пользования могут перемещаться через таможенную границу Союза:

- в сопровождаемом или несопровождаемом багаже при следовании физического лица через таможенную границу Союза;

- в МПО;

- перевозчиком в адрес физического лица, не пересекавшего таможенную границу Союза, либо от физического лица, не пересекавшего таможенную границу Союза.

Предназначение товаров определяется таможенными органами в соответствии с общепринятыми международными нормами и практикой на основе:

- заявления физического лица о перемещаемых через таможенную границу Союза товарах в устной форме или в письменной форме с использованием пассажирской таможенной декларации;

- характера и количества товаров;

- частоты пересечения физическим лицом таможенной границы Союза и (или) перемещения товаров через таможенную границу Союза этим физическим лицом или в его адрес.

К товарам для личного пользования не относятся: товары, в отношении которых физическим лицом осуществляется таможенное декларирование для помещения под таможенные процедуры, предусмотренные ТК ЕАЭС, а также категории товаров, определяемые ЕЭК, например: природные алмазы, вывозимые товары, в отношении которых установлены вывозные таможенные пошлины, котлы центрального отопления, косилки (кроме косилок для газонов), машины для заготовки сена и т.п.[18]

В местах перемещения товаров через таможенную границу Союза может применяться система двойного коридора (рис.3) – упрощенная система таможенного контроля, позволяющая физическим лицам, следующим через таможенную границу Союза, осуществлять самостоятельный выбор между «красным» и «зеленым» коридорами.

Рис.3. Обозначение системы двойного коридора в аэропорту

«Зеленый» коридор является специально обозначенным в местах перемещения товаров через таможенную границу Союза местом, предназначенным для перемещения через таможенную границу Союза в сопровождаемом багаже товаров для личного пользования, не подлежащих таможенному декларированию.

«Красный» коридор является специально обозначенным в местах перемещения товаров через таможенную границу Союза местом, предназначенным для перемещения через таможенную границу Союза в сопровождаемом багаже товаров для личного пользования, подлежащих таможенному декларированию, а также товаров, в отношении которых осуществляется таможенное декларирование по желанию физического лица.

Сопровождаемый багаж – товары для личного пользования, включая ручную кладь, перемещаемые через таможенную границу Союза при фактическом въезде физического лица на таможенную территорию Союза или его выезде с этой территории[19].

Применение системы двойного коридора предусматривает самостоятельный выбор физическим лицом, следующим через таможенную границу Союза, соответствующего коридора («красного» или «зеленого») для совершения (несовершения) таможенных операций, связанных с таможенным декларированием товаров для личного пользования.

Так, выбор «зеленого» коридора с юридической точки зрения приравнивается к устному заявлению об отсутствии товаров, которые подлежат декларированию. Таможенному декларированию не подлежат:

- наличные денежные средства и/или дорожные чеки в общей сумме не более 10 тыс. дол. США;

- товары для личного пользования, стоимость которых до 10 000 евро, а вес не превышает 50 кг – данное требование касается только воздушного транспорта. При перемещении через границу по суше или воде стоимость товаров не должна превышать 1500 евро;

- алкогольная продукция объемом до 3 л на каждого пассажира старше 18 лет;

- табачная продукция до 200 сигарет или до 50 сигар, или до 250 г табака на каждого пассажира старше 18 лет. Запрещен ввоз табачной продукции свыше данного ограничения;

- товары, которые были ранее вывезены и ввозятся обратно в неизменном виде.

При ввозе на территорию ЕАЭС от уплаты таможенных платежей также освобождаются:

- товары для личного пользования, полученные физическим лицом государства – члена Союза в наследство за пределами таможенной территории ЕАЭС, признанные наследуемым имуществом (при наличии документов, подтверждающих факт наследования);

- товары для личного пользования, бывшие в употреблении, ввозимые физическими лицами, признанными беженцами, вынужденными переселенцами, а также прибывающими (переселяющимися) в РФ на постоянное место жительства.

Неприменение отдельных форм таможенного контроля в «зеленом» коридоре не означает, что физическое лицо освобождается от обязанности соблюдать международные договоры и акты в сфере таможенного регулирования и (или) законодательство государств-членов. Должностное лицо таможенного органа вправе потребовать у физического лица предъявить такие товары, а также представить имеющиеся у него документы, подтверждающие достоверность заявленных сведений, в том числе по результатам его устного опроса.

Выбор «красного коридора» свидетельствует о наличии товаров, подлежащих обязательному письменному таможенному декларированию, и уплате таможенных пошлин:

- наличные денежные средства и/или дорожные чеки в общей сумме, превышающей 10 тыс. дол. США;

- векселя, банковские чеки, ценные бумаги;

- товары для личного пользования, стоимость которых более 10 000 евро и/или вес которых более 50 кг – пошлина 30% таможенной стоимости;

- алкогольная продукция объемом от 3 до 5 л – по 10 евро за каждый 1 л превышения. Запрещен ввоз алкоголя свыше 5 л;

- культурные ценности;

- государственные награды;

- служебное и гражданское оружие, патроны, составные части патронов;

- наркотические и психотропные вещества в виде лекарственных средств для личного применения по медицинским показаниям при наличии соответствующих документов;

- высокочастотные устройства и/или радиоэлектронные средства гражданского назначения;

- товары, полученные в наследство, при условии документального подтверждения факта наследования;

- неделимые товары весом более 35 кг.

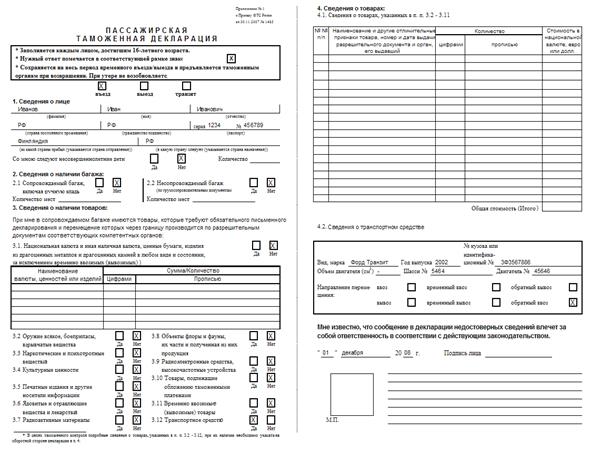

Декларирование товаров для личного пользования производится в письменной форме с применением пассажирской таможенной декларации (далее – ПТД).

Запрещен ввоз и вывоз любым способом (сопровождаемый, несопровождаемый багаж и доставка перевозчиком в адрес физического лица) в целях личного пользования:

- информации на печатных, аудиовизуальных и иных носителях, запрещенной для ввоза, вывоза и транзита по таможенной территории Союза;

- служебного и гражданского оружия, его основных частей и патронов к нему, запрещенных для ввоза, вывоза и транзита по таможенной территории Союза;

- опасных отходов, запрещенных при ввозе или ограниченных в перемещении через таможенную границу ЕАЭС при ввозе (вывозе);

- специальных технических средств, предназначенных для негласного получения информации, ввоз и вывоз которых ограничен на территории Союза;

- ядовитых веществ, не являющихся прекурсорами наркотических средств и психотропных веществ, ограниченных в перемещении через таможенную границу ЕАЭС;

- наркотических средств, психотропных веществ и их прекурсоров, за исключением их ограниченных количеств в виде лекарственных средств для личного применения по медицинским показаниям при наличии соответствующих документов, а также прекурсоров в объемах, определенных законодательством государства – члена Союза;

- органов и тканей человека, крови и ее компонентов, ввоз и вывоз которых ограничен для перемещению через таможенную границу.

Запрещен вывоз любым способом для личного пользования:

- отходов и лома черных и цветных металлов, включенных в перечень товаров, при экспорте (импорте) которых установлены количественные ограничения;

- необработанных драгоценных металлов, их лома и отходов, руд и концентратов драгоценных металлов и сырьевых товаров, содержащих драгоценные металлы, экспорт которых ограничен;

- минерального сырья (природных необработанных камней), вывоз которого с таможенной территории Союза ограничен;

- информации о недрах, вывоз ограничен к перемещению через таможенную границу ЕАЭС;

- дикорастущего лекарственного сырья (растений и их частей, семян, плодов), перемещение которых при экспорте ограничено, в количестве более трех экземпляров одного вида;

- диких живых животных и отдельных дикорастущих растений, перемещение которых ограничено при экспорте (кроме охотничьих и рыболовных трофеев), в количестве более трех экземпляров одного вида;

- драгоценных металлов и драгоценных камней таможенной стоимостью свыше 25 тыс. дол. США в эквиваленте;

- рыбы и морепродуктов (кроме икры осетровых рыб) в количестве более 5 кг;

- икры осетровых рыб весом более 250 г;

- топливо в количестве более 10 л, находящееся в отдельной емкости.

Запрещен ввоз любым способом для личного пользования:

- озоноразрушающих веществ, запрещенных к ввозу;

- средств защиты растений, запрещенные к ввозу и подпадающие под действие приложений A и B Стокгольмской конвенции[20];

- орудий добычи (вылова) водных биологических ресурсов, запрещенных к ввозу;

- этилового спирта и алкогольной продукции общим объемом более 5 л на одно лицо, достигшее 18 лет;

- более 200 сигарет или 50 сигар, или 250 г табака, либо указанные изделия в наборе общим весом более 250 г на одно лицо, достигшее 18 лет;

- живых животных, за исключением пчел, пиявок, шелковичных червей;

- растений в любом виде и состоянии, семян растений;

- драгоценных камней в любом виде и состоянии, природных алмазов, за исключением ювелирных изделий;

- наркотических средств, психотропных веществ и их прекурсоров, в том числе в виде лекарственных средств.

Таможенные операции в отношении товаров для личного пользования в зависимости от способов их перемещения через таможенную границу Союза совершаются: либо в местах перемещения товаров через таможенную границу Союза; либо в таможенном органе РФ, на территории которого постоянно или временно проживает или временно пребывает физическое лицо – декларант таких товаров.

Таможенному декларированию подлежат товары для личного пользования, за исключением транспортных средств для личного пользования, перемещаемые через таможенную границу Союза:

1) в несопровождаемом багаже, или доставляемые перевозчиком;

а) несопровождаемый багаж – товары для личного пользования, принадлежащие физическому лицу, переданные или передаваемые перевозчику по договору международной перевозки (транспортной экспедиции), подтверждаемому транспортными (перевозочными) документами, для фактического перемещения через таможенную границу Союза в связи с въездом этого физического лица на таможенную территорию Союза или его выездом с неё.

б) товары для личного пользования, доставляемые перевозчиком – товары для личного пользования, перемещаемые через таможенную границу Союза перевозчиком по договору международной перевозки (транспортной экспедиции), подтверждаемому транспортными (перевозочными) документами, в адрес физического лица, не пересекавшего таможенную границу Союза, либо от физического лица, не пересекавшего таможенную границу Союза.

2) в отношении которых подлежат соблюдению запреты и ограничения и требуется представление документов и (или) сведений, подтверждающих их соблюдение;

3) в отношении которых подлежат уплате таможенные пошлины, налоги;

4) ввозимые с освобождением от уплаты таможенных пошлин, налогов в сопровождаемом багаже;

5) транспортные средства для личного пользования, за исключением зарегистрированных в государствах-членах;

6) временно ввезенные транспортные средства для личного пользования;

7) денежные инструменты, наличные денежные средства и (или) дорожные чеки, если общая сумма таких наличных денежных средств и (или) дорожных чеков при их единовременном ввозе на таможенную территорию Союза или единовременном вывозе с таможенной территории Союза превышает сумму, эквивалентную 10 тысячам долларов США;

8) культурные ценности, в отношении которых подлежат соблюдению запреты и ограничения;

10) пересылаемые в МПО.

|

Рис.4. Пассажирская таможенная декларация

При таможенном декларировании заявляется одна из следующих целей их ввоза на таможенную территорию и (или) нахождения на ней либо вывоза с таможенной территории Союза: свободное обращение, временный ввоз[21], вывоз, временный вывоз.

Таможенное декларирование товаров для личного пользования, в том числе помещаемых под таможенную процедуру таможенного транзита, производится с использованием ПТД (рис.4). Сведения, подлежащие указанию в ПТД, определяются ЕЭК.

Пассажирская таможенная декларация заполняется на русском языке, или на английском языке, или на государственном языке государства-члена, таможенному органу которого подана ПТД, а с разрешения таможенного органа — на другом иностранном языке, которым владеют должностные лица таможенного органа, куда подается ПТД.

Физическое лицо либо таможенный представитель или иное лицо, действующее от его имени и по его поручению, вправе осуществить таможенное декларирование товаров для личного пользования, не подлежащих декларированию.

Выпуск товаров в свободное обращение или для вывоза производится таможенным органом, если уплачены таможенные пошлины, налоги, соблюдены запреты и ограничения, уплачены таможенные сборы за совершение таможенными органами действий, связанных с выпуском товаров.

Стоимость товаров для личного пользования заявляется в ПТД при их таможенном декларировании на основании стоимости, указанной в чеках, счетах, на бирках и ярлыках или в иных документах о приобретении таких товаров, содержащих сведения о стоимости товаров. Уплата таможенных пошлин, налогов производится по единым ставкам либо они взимаются в виде совокупного таможенного платежа, исчисляемого таможенным органом, производящим выпуск, на основании сведений, заявленных декларантом при таможенном декларировании, а также по результатам таможенного контроля.

Обязанность заявления таможенному органу полных и достоверных сведений о товарах для личного пользования, необходимых для определения суммы таможенных платежей, подлежащих уплате, возлагается на декларанта.

В случае, если товары для личного пользования (за исключением товаров, ввозимых в сопровождаемом багаже), ввозимые гражданином РФ, подлежат выпуску при условии уплаты таможенных пошлин, налогов, такое лицо представляет в таможенный орган сведения об идентификационном номере налогоплательщика, присвоенном ему в соответствии с законодательством Российской Федерации о налогах и сборах.

Решением ЕЭК от 20.12.2017 № 107 «Об отдельных вопросах, связанных с товарами для личного пользования», установлены новые правила ввоза товаров физическими лицами. В частности, определены стоимостные, весовые и количественные нормы, в пределах которых товары для личного пользования могут ввозиться в ЕАЭС без уплаты таможенных пошлин и налогов, а также размер пошлины за превышение установленных лимитов. Так, уменьшена таможенная пошлина за превышение норм беспошлинного ввоза товаров для личного пользования.

В Решении указаны, в каких случаях ввоз на территорию Союза товаров для личного пользования возможен с освобождением от уплаты таможенных пошлин и налогов, определены категории товаров для личного пользования, при ввозе которых гражданин должен заплатить пошлину, приведены перечень бывших в употреблении товаров, которые иностранные граждане смогут ввезти в ЕАЭС беспошлинно на период своего пребывания на территории Союза, а также перечень категорий товаров, не относящихся к товарам для личного пользования.

Согласно Решению, в Союзе будут поэтапно снижаться весовые и стоимостные лимиты беспошлинного ввоза товаров в сопровождаемом багаже любым видом транспорта, кроме воздушного. Так, весь 2018 г. будут действовать существующие нормы – беспошлинно можно будет ввозить товары на общую сумму не более 1500 евро и весом до 50 кг. С 01.01.2019 ставки снизятся до 1000 евро и 50 кг соответственно. С 01.01.2020 – до 750 евро и 35 кг. С 01.01.2021 можно будет беспошлинно ввести товары на сумму, не превышающую 500 евро, и весом не более 25 кг.

Изменения не коснулись товаров, ввозимых на территорию ЕАЭС авиатранспортом в сопровождаемом багаже, т.е. беспошлинно можно ввести на таможенную территорию ЕАЭС товары на сумму до 10 тыс. евро и весом не более 50 кг.

Выпуск товаров, подлежащих санитарно-карантинному, ветеринарному, карантинному фитосанитарному и другим видам государственного контроля (надзора), производится после их осуществления и должен быть завершен таможенным органом в течение 4 часов с момента регистрации таможенной декларации.

Товары, не подлежащие таможенному декларированию, считаются выпущенными в свободное обращение или выпущенными для вывоза с момента пересечения линии выхода (выезда) из «зеленого» коридора либо линии завершения таможенных операций в местах прибытия или убытия.

Товары, ввезенные на таможенную территорию Союза, приобретают статус товаров Союза с момента их выпуска в свободное обращение[22] и используются на таможенной территории Союза без ограничений по пользованию и (или) распоряжению.

Если невозможен выпуск товаров для личного пользования таможенным органом по причине несоблюдения условий выпуска и несовершения в отношении них таможенных операций, они задерживаются (гл. 51 ТК ЕАЭС).

В соответствии с п.4 ст.266 ТК ЕАЭС, товары для личного пользования независимо от их стоимости, веса и (или) количества вывозятся с таможенной территории Союза без уплаты таможенных пошлин.

До совершения таможенных операций, связанных с таможенным декларированием, либо при отказе таможенным органом в выпуске товаров для личного пользования указанные товары могут быть помещены на временное хранение в порядке и на условиях, которые установлены гл. 16 ТК ЕАЭС «Временное хранение товаров и таможенные операции, связанные с помещением товаров на временное хранение».

Лица, обладающие полномочиями в отношении товаров, находящихся на временном хранении, не вправе пользоваться ими, в том числе вывозить с территории места временного хранения, до их выпуска, а если иностранные товары находятся на временном хранении в местах перемещения товаров через таможенную границу Союза, — до их выпуска либо до получения разрешения таможенного органа на убытие товаров с таможенной территории Союза (п. 7 ст.98 ТК ЕАЭС). Местами временного хранения товаров являются СВХ и иные места, где в соответствии с ТК ЕАЭС может осуществляться временное хранение товаров.

Дата: 2018-12-28, просмотров: 409.