Если R<1, то финансовое состояние предприятия низкое и есть высокий риск банкротства через 6 месяцев. Если R>1 то финансовое состояние устойчивое. Для пятифакторной модели точно такие же интервалы оценки по рейтинговому числу.

Оценка финансового состояния предприятия по модели ДеПаляна

Рассмотрим зарубежную модель, в которой весовые значения подбирались экспертно. Будем говорить о модели французского ученого Ж. Де Паляна (Depalyan J.). Иногда в литературе эта модель имеет название метод credit-men.

Таблица 24

Оценка рейтингового числа по модели ДеПаляна

| Коэф. | 2014 | 2015 | 2016 | Весовой коэф. | Значение расчетного коэффициента с учетом весового в 2014 году | Значение расчетного коэффициента с учетом весового в 2015 году | Значение расчетного коэффициента с учетом весового в 2016 году | Откл. 2015 | Откл. 2016 |

| К1 | 2,27 | 1,41 | 3,08 | 25 | 56,64 | 35,23 | 76,92 | -21,40 | 41,68 |

| К2 | 1,60 | 2,13 | 3,03 | 25 | 40,06 | 53,35 | 75,70 | 13,28 | 22,35 |

| К3 | 1,29 | 1,26 | 1,41 | 10 | 12,93 | 12,62 | 14,06 | -0,31 | 1,44 |

| К4 | 13,12 | 12,12 | 16,62 | 20 | 262,43 | 242,37 | 332,46 | -20,06 | 90,09 |

| К5 | 5,79 | 4,33 | 5,35 | 20 | 115,77 | 86,70 | 106,93 | -29,07 | 20,23 |

Где: К1-коэффициент быстрой ликвидности;

К2-коэффициент кредитоспособности;

К3-коэффициент иммоби лизации собственного капитала;

К4-коэффициент оборачиваемости запасов;

К5-коэффициент оборачиваемости дебиторской задолженности;

Рисунок 11 Рейтинговое число по методу ДеПаляна 2014-2016 гг.

Рейтинговое число в 2015 году по сравнению с 2014 годом снизилась на 57,55, и составило 430,27>100, что характеризует финансовое состояние предприятия как не вызывающее опасений. Снижение коэффициента свидетельствует о снижении финансового состояния и является отрицательной тенденцией. В 2016 году по сравнению с 2015 годом рейтинговое число выросло на 175,79 и составило 606,06>100, что характеризует финансовое состояние как и в прошлом отчетном периоде, как не вызывающее опасений.

Оценка финансового состояния предприятия по модели

Если R>100 – финансовая ситуация предприятия не вызывает опасений.

Если R<100 – финансовая ситуация является критической и предприятие в будущем возможно станет банкротом.

Рисунок 12 Влияние изменения коэффициентов на рейтинговое число по модели ДеПаляна

В 2015 году на снижение рейтингового числа отрицательно повлияло снижение быстрой ликвидности, а вклад составил -21,4, снижение коэффициента оборачиваемости запасов, а вклад составил -20,06, снижение оборачиваемости дебиторской задолженности, а вклад составил -29,07, снижение коэффициента иммобилизации собственного капитала, а вклад составил -0,31. Положительно на рейтинговое число повлиял рост коэффициента кредитоспособности, а вклад составил 13,28. Подробный анализ динамики показателей представлен выше к таблицам соответствующих характеристик.

В 2016 году на рост рейтингового числа положительно повлияло рост коэффициента быстрой ликвидности, а вклад составил 41,68, рост коэффициента кредитоспособности, а вклад составил 22,35, рост коэффициента иммобилизации собственного капитала, а вклад составил 1,44, рост коэффициента оборачиваемости запасов, а вклад составил 90,09, рост коэффициента оборачиваемости дебиторской задолженности, а вклад составил 20,23. Подробный анализ динамики показателей представлен выше к таблицам соответствующих характеристик. Необходимо отметить, что за рассматриваемый период отрицательных влияний на рейтинговое число не выявлено.

3.3. Разработка рекомендаций по улучшению финансового состояния строительного предприятия

Рекомендации в словаре терминов по стандартизации и сертификации определены как – нормативный документ, содержащий добровольные для применения организационно-технические и/или общетехнические положения, правила, методы выполнения работ. А в советском экономическом словаре, 2-е издание, рекомендация определена как совет, указание об определенном образе действий. В рамках ВКР под рекомендациями понимается комплекс добровольных к исполнению указаний, исполнение которых улучшит финансовое состояние строительного предприятия. Устранение выявленных в результате анализа отрицательные тенденции путем разработки рекомендаций улучшит финансовое состояние строительного предприятия.

Таблица 25

Выявленные отрицательные тенденции в разрезе примененных методик

| Методика | Отрицательные тенденции |

| Финансовая устойчивость | Не выявлено. Но имеется настораживающая динамика снижения коэффициента реальной стоимости имущества. Коэффициент снизился ввиду того, что и основные средства и запасы снизились на фоне роста совокупной стоимости активов. В случае их оптимизации, это является положительной динамикой. |

| Деловая активность | Оборачиваемость собственного капитала снижается |

| Коэффициент оборачиваемости оборотных средств снижается | |

| Рентабельность | Рентабельность продаж снижается |

| Рентабельность собственного капитала снижается | |

| Рентабельность активов снижается | |

| Рентабельность снижается | |

| Рентабельность основных средств снижается | |

| Ликвидность и платежеспособность | Не выявлено |

| Рейтинговая модель | Не выявлено |

| Постюшкова | Рентабельность собственного капитала снижается |

| Оборачиваемость активов снижается | |

| Рентабельность снижается | |

| ДеПалян | Не выявлено |

Выявленные отрицательные тенденции необходимо сгруппировать, ввиду того, что они дублируются. Для этого исключим дублирование и добавим еще один столбец, в котором отразим направление в котором необходимо разрабатывать рекомендации.

Таблица 26

Определение направлений устранения выявленных отрицательных тенденций

| Отрицательные тенденции | Направления |

| Оборачиваемость собственного капитала снижается | Выручка |

| Коэффициент оборачиваемости оборотных средств снижается | |

| Оборачиваемость активов снижается | |

| Рентабельность продаж снижается | Прибыль от продаж Чистая прибыль |

| Рентабельность собственного капитала снижается | |

| Рентабельность активов снижается | |

| Рентабельность снижается | |

| Рентабельность основных средств снижается | |

| Рентабельность собственного капитала снижается | |

| Рентабельность снижается |

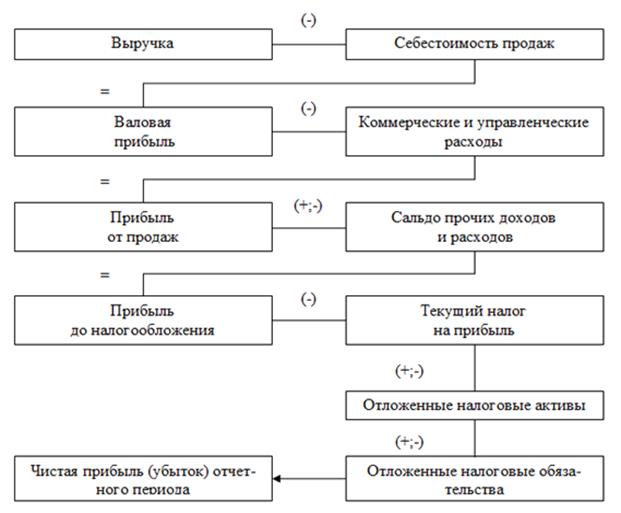

Предлагаемыми направлениями улучшения финансового состояния строительного предприятия, являются увеличение выручки от продаж, и увеличение прибыли от продаж, а так же увеличение чистой прибыли. И выручка и прибыли, являются финансовыми результатами деятельности строительного предприятия, описываемые алгоритмом их формирования. Укрупненный алгоритм представлен на рисунке 13. При этом необходимо отметить, что выручка и прибыль от продаж в 2016 году растут на 2,28% и 35,36% соответственно, а чистая прибыль падает на 31,94%. Следовательно, отрицательная динамика коэффициентов связанна не с ними. А с тем, что в случае деловой активности прирост нераспределенной прибыли и как следствие оборотных активов в части краткосрочных финансовых вложений происходит темпами более высокими, чем выручка. Коэффициенты рентабельности имеют отрицательную динамику в виду сильного роста прочих расходов (121%) и снижения прочих доходов (69%), в основном в части списания суммы дебиторской задолженности, по которой истек срок исковой давности, и снижение доходов по положительной курсовой разнице с 4 133 687 до 0, что в целом и отразилось отрицательно на показателях рентабельности. В виду того, что прочие доходы и расходы не постоянны, и носят временный характер, разрабатывать рекомендации в направлении их оптимизации не целесообразно. При этом необходимо отметить что постоянное отслеживание дебиторской задолженности и разработка комплекса мероприятий в ее отношении необходимо.

Рисунок 13 Укрупненный алгоритм формирования финансовых результатов

В результате анализа финансового состояния ООО «БКЕ», были выявлен, ряд негативных тенденций. При этом данные тенденции либо незначительны, либо объясняются сложившимся положением дел. Лишь одна тенденция вызывает настороженность – списание просроченной дебиторской задолженности.

Таким образом, имеет смысл предложить рекомендации по устранению данной негативной тенденции, а также рекомендации по улучшению финансового состояния ООО «БКЕ». Особенностью деятельности данного общества является его аффилированность с Eurasia Drilling Company Limited, и как следствие получение контрактов от данной группы компаний.

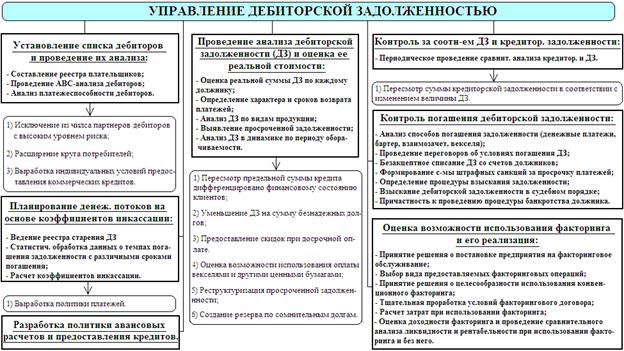

Оптимизация дебиторской задолженности сводится к системе управления ею, рисунок 14.

Рисунок 14 система управления дебиторской задолженностью

Внедрение системы управления дебиторской задолженностью позволит Обществу сократить или ликвидировать потери от списание дебиторской задолженности, а следовательно повысить чистую прибыль Общества. Данная рекомендация позволит повысить рентабельность деятельности Общества.

Заключение

В результате проведенного исследования следует отметить что, эффективность управления финансовыми средствами предприятия оказывает большое влияние на результаты его финансово-хозяйственной деятельности.

Управление финансами предприятия — это искусство, поскольку большинство финансовых решений ориентировано на будущие финансовые успехи компании, что предполагает иногда чисто интуитивную комбинацию методов финансового менеджмента, основанную, однако, на знании тонкостей экономики рынка. С другой стороны, — это наука, т.к. принятие любого финансового решения требует не только знаний концептуальных основ финансового менеджмента фирмы и научно обоснованных методов их реализации, но и научных знаний общих закономерностей развития рыночной экономики

Главной целью управления финансами предприятия является в общем случае максимизация прибыли на вложенный капитал при обеспечении устойчивой и достаточной платежеспособности предприятия. Причем в условиях экономического кризиса платежеспособность важнее доходности (неплатежеспособность может быть хуже убыточности).

В выпускной квалификационной работе изучено финансовое состояние ООО «БКЕ». Вся его деятельность функционально направлена на получение прибыли. В работе был проведен анализ финансового состояния с использованием как традиционных методов: анализ финансовой устойчивости, деловой активности, рентабельности и платежеспособности. Так и с использованием интегральных методик оценки финансового состояния предприятия: рейтинговая модель, модель Постюшкова, модель ДеПаляна.

Проведенный анализ показал что ООО «БКЕ»:

- Финансовая устойчивость – абсолютна, предприятие в основном ведет свою основную деятельность за счет собственных средств;

-Деловая активность - незначительное снижение показателей оборачиваемости собственного капитала и оборотных средств;

- Рентабельность – снижается ввиду влияния снижения прочих доходов в части положительных курсовых разниц, а так же роста прочих расходов в части списания просроченной дебиторской задолженности;

- Ликвидность и платежеспособность – негативных тенденций не выявлено;

- Рейтинговая модель - показывает рост рейтинга;

- Модель Постюшкова – дублирует негативные тенденции оборачиваемости и рентабельности;

- Модель ДеПаляна – негативных тенденций не выявлено.

В качестве рекомендации по улучшению финансового состояния ООО «БКЕ» предложено внедрить систему управления дебиторской задолженностью, что нивелирует негативное влияние списания просроченной дебиторской задолженности, повысит чистую прибыль и рентабельность.

Библиографический список

1. Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 04.11.2014) "О бухгалтерском учете"

2. Приказ Минфина РФ от 29.07.1998 N 34н (ред. от 24.12.2010) "Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации" (Зарегистрировано в Минюсте РФ 27.08.1998 N 1598)

3. Абрютина, М.С. Анализ финансово-экономической деятельности предприятия: учебно-практическое пособие / М.С. Абрютина, А.В. Грачев. - М.; Изд-во «Дело и сервис», 2012. - 256 с.

4. Анализ финансово-экономической деятельности предприятия / под ред. Любушина Н.П. – М.: ЮНИТИ-ДАНА, 2013. – 471 с.

5. Батьковский, М.А. Анализ финансового состояния предприятия и внутренние механизмы его оздоровления [Текст]/ М.А. Батьковский, И.В. Булава, К.Н. Мингалиев. // Экономический анализ. – 2009. - 31 (160) - С. 32.

6. Бердников А. А. Анализ прибыли и рентабельности организации: теоретический аспект [Текст] / А. А. Бердников // Молодой ученый. — 2013. — №2. — С. 111-113. http://www.moluch.ru/archive/49/6286/

7. Бердникова Л. Ф. Информационное обеспечение финансового анализа [Текст] / Л. Ф. Бердникова, С. П. Альдебенева // Молодой ученый. — 2014. — №14. — С. 131-136.

8. Бердникова Л. Ф. Методология анализа ресурсного потенциала организации — основа повышения эффективности ее функционирования / Л. Ф. Бердникова // Вестник СамГУПС, 2011. № 1. — с. 126–130.

9. Бердникова Л. Ф. Финансовый анализ: понятие и основные методы [Текст] / Л. Ф. Бердникова, С. П. Альдебенева // Молодой ученый. — 2014. — №1. — С. 330-338.

10. Бердникова Л. Ф. Финансовый анализ: понятие и основные методы [Текст] / Л. Ф. Бердникова, С. П. Альдебенева // Молодой ученый. — 2014. — №1. — С. 330-338. http://www.moluch.ru/archive/60/8847/

11. Бердникова, Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия: учеб. пособие / Т.Б. Бердникова. – М.: ИНФРА-М, 2013. – 215 с.

12. Бородина Е.И. Финансы предприятий / Е.И. Бородина, Ю.С. Голикова, Н.В. Колчина, З.М. Смирнова. – М.: Финансы, 2013. – 335 с.

13. Бузырев В.В. Анализ и диагностика финансово-хозяйственной деятельности строительного предприятия: учебник / В.В. Бузырев, И.П. Нужина. — М.: КНОРУС, 2013. — 332 с.

14. Егорова А. О. Анализ состояния хозяйственной деятельности предприятия, как базы формирования стратегии развития [Текст] / А. О. Егорова // Молодой ученый. — 2011. — №3. Т.1. — С. 156-159.

15. Егорова А. О. Анализ состояния хозяйственной деятельности предприятия, как базы формирования стратегии развития [Текст] / А. О. Егорова // Молодой ученый. — 2011. — №3. Т.1. — С. 156-159.

16. Ендовицкий, Д.А., Лубков, В.А., Сасин, Ю.Е. Система показателей анализа деловой активности хозяйствующего субъекта // Экономический анализ – 2013. - № 17 – С. 2-12

17. Ефимова, О. В. Финансовый анализ: современный инструментарий для принятия экономических решений: учебник / О. В. Ефимова. — 3-е изд., испр. и доп. — М.: Издательство «Омега-Л», 2010. — 351 с.

18. Кирчанова М. Ю. Особенности применения коэффициентов при оценке финансовой устойчивости предприятия [Текст] / М. Ю. Кирчанова // Молодой ученый. — 2013. — №3. — С. 227-229. http://www.moluch.ru/archive/50/6397/

19. Кирюшкина А. Н. Анализ и оценка финансового состояния предприятия (на примере ОАО «АВТОВАЗ») [Текст] / А. Н. Кирюшкина // Молодой ученый. — 2014. — №3. — С. 432-436.

20. Ковалев, В.В. Финансовый анализ: Методы и процедуры / В.В. Ковалев. – М.: Финансы и статистика, 2013. – 560 с.

21. Колхасс, Б. Управление финансовой деятельностью предприятия / Б. Колхасс. - М.: Финансы, 2013. – 255 с.

22. Крейнина, М.Н. Как спрогнозировать задолженность // Финансовый директор. – 2011. – № 1. – С. 17.

23. Крейнина, М.Н. Управление движением дебиторской и кредиторской задолженности предприятия // Финансовый менеджмент – 2011. – №3. – С. 7.

24. Кубышкин, И. Использование финансового анализа для управления компанией // Финансовый директор. – 2011. – №4 (34).

25. Морозова Н.В. Основания для пересмотра целевого значения финансового левериджа. // Проблемы современной экономики, 2012. - № 2 (26), - С. 123-135

26. Никифорова Е. В., Бердникова Л. Ф., Авинова В. А. Содержание и источники информации стратегического экономического анализа внешней и внутренней среды организации / Никифорова Е., Бердникова Л. Ф., Авинова В. А. // Вектор науки Тольяттинского государственного университета. Серия: Экономика и управление. 2011. № 4. С.79.

27. Никифорова Е. В., Шнайдер О. В. Экономический потенциал как совокупность ресурсов финансово-хозяйственной деятельности / Е. В. Никифорова, О. В. Шнайдер // Азимут научных исследований: экономика и управление. 2013. № 1. С. 20–22.

28. Оболенская Ю. А. Анализ финансового состояния Компании на примере показателя срочной ликвидности [Текст] / Ю. А. Оболенская, М. В. Артеменкова // Экономика, управление, финансы: материалы II междунар. науч. конф. (г. Пермь, декабрь 2012 г.). — Пермь: Меркурий, 2012. — С. 92-96.

29. Понятие экономической эффективности коммерческой деятельности [Текст] / О. М. Калиева [и др.] // Инновационная экономика: материалы междунар. науч. конф. (г. Казань, октябрь 2014 г.). — Казань: Бук, 2014. — С. 99-103.

30. Селезнева Н.Н. Финансовый анализ. Управление финансами: Учеб. пособие. – М.: ЮНИТИ-ДАНА, 2013. – 639 с.

31. Сидельникова А. В. Экономический анализ влияния стабильности оборотных активов на платежеспособность организации [Текст] / А. В. Сидельникова // Актуальные вопросы экономики и управления: материалы междунар. науч. конф. (г. Москва, апрель 2011 г.).Т. I. — М.: РИОР, 2011. — С. 205-210.

32. Старкова Д. В. Теория и практика процедуры банкротства [Текст] / Д. В. Старкова // Молодой ученый. — 2013. — №1. — С. 272-274.

33. Сычева Н. В. Диагностика кризисного состояния предприятия как оценка масштабности кризиса [Текст] / Н. В. Сычева // Молодой ученый. — 2011. — №9. — С. 108-111.

34. Тюрина В. Ю. Сравнение отечественных методик проведения финансового анализа организации [Текст] / В. Ю. Тюрина, Э. Р. Альмухаметова // Молодой ученый. — 2013. — №11. — С. 477-481. http://www.moluch.ru/archive/58/8156/

35. Финансы: учебное пособие / под ред. Ковалевой А.М. – М.: Финансы и статистика, 2013. – 413 с.

36. Шеремет А.Д. Методика финансового анализа. – М.: ИНФРА-М, 2012. – 208 с.

37. Шуляк П.Н. Финансы предприятия: Учебник. – М.: ИТК «Дашков и Ко», 2013. – 496 с.

38. Юрьева Т. Б. Эффективность системы управления строительным предприятием на основе концепции контроллинга [Текст] / Т. Б. Юрьева // Молодой ученый. — 2011. — №6. Т.1. — С. 176-177.

Дата: 2018-12-28, просмотров: 797.