Введение

Реформирование экономики Республики Беларусь требует поиска эффективных путей формирования цивилизованного рынка. Одним из основных условий решения этой проблемы является эффективное функционирование банковской системы, основу которой составляют конкурентоспособные коммерческие банки, владеющие значительным арсеналом современных методов ведения банковского дела.

Сегодня практически все коммерческие банки Республики Беларусь ощущают усиление конкуренции и вынуждены работать в условиях все более конкурентного рынка. Из этого вытекает необходимость обеспечения эффективности осуществления расчетно-кассового обслуживания каждого банковского института, обслуживающего как корпоративных, так и частных клиентов. Динамично развивающийся в настоящее время рынок корпоративных банковских продуктов требует от коммерческих банков разработки конкурентной политики, отвечающей как общим тенденциям развития банковской сферы, так и запросам клиентов.

Теоретические и практические аспекты деятельности коммерческих банков в реалиях развития отечественной экономики, анализ возможностей использования адаптированных достижений западного опыта и инновационных методов осуществления расчетно-кассового обслуживания, в том числе в части управления им на рынке корпоративных банковских продуктов являются особо актуальными.

При всей ценности проведенных исследований, ряд теоретических и методологических аспектов проблемы организации расчетно-кассового обслуживания в условиях жесткой конкурентной борьбы остаются недостаточно разработанными. Все это актуализирует проблему разработки эффективного механизма функционирования банковской деятельности в условиях высоко конкурентной среды, переводя ее в плоскость серьезной практической проблемы, и требует разработки целостной концепции построения эффективной системы расчетно-кассового обслуживания.

Актуальность проблемы и недостаточная степень исследования методологических основ и особенностей эффективности осуществления расчетно-кассового обслуживания в условиях высоко конкурентной банковской отрасли обусловили выбор темы курсового исследования.

Объектом исследования является ОАО «АСБ Беларусбанк».

Предметом исследования выступают экономические отношения, формирующиеся между субъектами по поводу осуществления расчетно-кассового обслуживания.

Цель работы заключается в исследовании процесса расчетно-кассового обслуживания и разработке алгоритма построения системы продажи банком своих продуктов с учетом факторов конкуренции на банковском рынке.

Достижение поставленной цели, согласно логике исследования, предопределило решение комплекса взаимосвязанных задач:

изучить теоретические аспекты расчетно-кассового обслуживания клиентов;

проанализировать расчетно-кредитное обслуживание в банке;

разработать направления совершенствования расчетно-кассового обслуживания банка.

При выполнении курсовой работы использовались методы общеэкономического анализа: субъектно-объектный, сравнительный, графической интерпретации, а также динамические ряды и экономико-статистические группировки.

Информационно-эмпирической базой исследования послужили отчетно-аналитическая информация Национального Банка Республики Беларусь, ОАО «АСБ Беларусбанк», Министерства финансов Республики Беларусь, материалы научных публикаций и периодической печати.

Структура курсовой работы отражает логику, порядок исследования и алгоритм решения поставленных задач. Работа состоит из введения, трех глав, списка использованных источников и заключения.

ПЛАТЕЖИ, ОСУЩЕСТВЛЯЕМЫЕ В ПЕРВУЮ ОЧЕРЕДЬ: По исполнению обеспеченных залогом обязательств по банковским кредитам за счет денежных средств, полученных от реализации заложенного имущества, Платежи по исполнительным документам судов, предмет иска по которым относится к первой очереди, иные платежи, осуществляемые в первую очередь.

Таблица 1.1 – Преимущества пакетного обслуживания

| Для клиента: | Для банка: |

| фиксированная стоимость; возможность снизить расходы на банковское обслуживание; упрощение процесса планирования издержек, связанных с банковским обслуживанием; возможность выбрать клиентом подходящую именно для него комбинацию банковских услуг. | комиссионные доходы за обслуживание становятся постоянными и прогнозируемыми; увеличивается доля непроцентных доходов банка; комплексное обслуживание обеспечивает рентабельность работы банка с малыми и средними предприятиями; при комплексном обслуживании банк более хорошо понимает бизнес клиента, что ведет к снижению кредитных рисков; повышается лояльность клиента к банку; предоставляется возможность расширения совместных программ с организациями, для которых предприятия малого бизнеса являются основными клиентами (в пакетные предложения могут быть включены сервисы бухгалтерского учета и финансового планирования). |

Примечание – Источник: собственная разработка на основе [9, с.161]

Введение пакетных предложений и тарифных планов − это один из элементов индивидуального подхода к клиенту, который применяют в своем обслуживании банки. Пакетные предложения и тарифные планы позволяют подобрать клиенту оптимальный для него набор и объем услуг по подходящей цене. Пакеты ранжируются по количеству включаемых в стоимость банковских переводов и стоимости переводов сверх пакетов, стоимости приема документов на инкассо, ставке по вознаграждению за прием и выдачу наличных денежных средств. В перечень дополнительных услуг включаются: эквайринг, зачисление заработной платы и иных платежей на счета, к которым выпускаются банковские платежные карточки, выпуск и обслуживание корпоративных карточек и другие [10, с.22].

По результатам исследования, проведенного в первой главе, сделаны следующие выводы.

Взаимоотношения банка с предпринимательскими структурами на сегодняшний день являются неотъемлемой частью современного общества.

Роль банков в организации деятельности хозяйствующих субъектов определяется с одной стороны на этапе участия в формировании первоначального капитала субъекта. С другой стороны роль и место банков в организации и развитии деятельности хозяйствующих субъектов определяется посредством функции посредничества банков в расчетах и получении кредита.

Организация расчетно-кассового обслуживания клиентов базируется на ряде основных принципов, определенных законодательством.

Основу нормативного правового регулирования отношений, связанных с расчетным обслуживанием юридических лиц в Республики Беларусь, составляют Гражданский кодекс Республики Беларусь, Банковский кодекс Республики Беларусь, инструкция о порядке предоставления (размещения) банками денежных средств в форме кредита и их возврата, инструкция о банковском переводе и др. С учетом требований указанных актов законодательства и на их основе разработаны другие нормативные правовые акты, включая локальные.

Оформление и учет операций по расчетно-кассовому облуживанию юридических лиц

Кредитовый перевод − банковский перевод, инициатором которого является плательщик. Кредитовый перевод осуществляется на основании представляемых в банк-отправитель платежных инструкций. Платежные инструкции при осуществлении кредитового перевода могут оформляться расчетными документами (платежным поручением, платежным требованием-поручением) или иными документами, предусмотренными нормативными правовыми актами Национального банка Республики Беларусь [7].

Платежные поручения применяются при осуществлении международных и внутренних банковских переводов денежных средств.

Кредитовый перевод в пользу бенефициара денежных средств, списанных со счетов плательщика(ов) и (или) принятых от плательщика(ов) наличными деньгами, может оформляться платежным поручением или мемориальным ордером банка-отправителя на общую сумму денежных средств с использованием балансовых счетов, предназначенных для учета средств на временной основе с формированием реестра платежей. По каждому плательщику в реестре платежей указываются наименование юридического лица, фамилия, собственное имя, отчество (при наличии) физического лица, индивидуального предпринимателя, номер счета (при наличии), отдельные суммы денежных средств, номера и даты платежных инструкций, при необходимости иная информация, которая отражена

в платежных инструкциях плательщика или указание на

которую предусмотрено соответствующей системой передачи информации.

Банк-отправитель осуществляет передачу реестров платежей в банк-получатель в электронном виде путем оформления электронного платежного документа с реестром в порядке, предусмотренном техническими нормативными правовыми актами Национального банка Республики Беларусь, или посредством использования автоматизированной информационной системы единого расчетного и информационного пространства в порядке, определенном правилами функционирования данной системы [7].

Платежное поручение − платежная инструкция, согласно которой банк-отправитель по поручению плательщика осуществляет перевод денежных средств в банк-получатель лицу, указанному в поручении (бенефициару) [7].

Платежное поручение на бумажном носителе представляется в банк-отправитель в двух экземплярах, если иное не предусмотрено в договоре, заключенном между банком и клиентом. Первый экземпляр платежного поручения заверяется оттиском печати и подписями должностных лиц плательщика согласно заявленным в банк образцам подписей и оттиска печати.

Платежные поручения представляются в банк-отправитель в течение десяти календарных дней со дня их составления (день составления в расчет не принимается).

Ответственность за достоверность и правильность информации, указанной в платежном поручении, несет плательщик.

При представлении в банк платежных поручений в электронном виде банк, при необходимости, формирует на бумажном носителе их копии в необходимом количестве экземпляров [7].

На всех экземплярах копий платежных поручений на бумажном носителе перед реквизитами, содержащими наименование, номер, дату расчетного документа, переданного в электронном виде, делается запись: «Копия».

Постоянно действующее платежное поручение составляется в произвольной форме или в форме, разработанной банком, с указанием всех предусмотренных для платежных поручений обязательных реквизитов и представляется в банк-отправитель в одном экземпляре. Постоянно действующее платежное поручение может быть представлено в банк в электронном виде.

Плательщик вправе в постоянно действующем платежном поручении вместо реквизитов "сумма (цифрами и прописью)", "наименование валюты перевода" сделать запись о порядке определения банком суммы перевода; вместо номеров и дат документов, служащих основанием для осуществления платежа, указать порядок и периодичность их представления (поступления) в банк; предусмотреть иные условия исполнения постоянно действующего платежного поручения.

Банк вправе потребовать от плательщика указания в постоянно действующем платежном поручении четких инструкций относительно порядка определения суммы перевода, полной информации о платеже (наименование платежа, товара, работы, услуги), условий исполнения постоянно действующего платежного поручения, срока действия или указания на то, что постоянно действующее платежное поручение носит бессрочный характер.

Порядок хранения постоянно действующих поручений в банке-отправителе определяется локальными нормативными правовыми актами.

При осуществлении кредитового перевода в пользу клиента банка-нерезидента наименование бенефициара и при необходимости его адрес указываются в платежном поручении на английском языке или на языке страны бенефициара с использованием латинской графики [7].

Наименование банка-нерезидента и его адрес указываются на английском языке либо на языке страны данного банка в латинской графике в зависимости от того, какой из вариантов является общепринятым в международном банковском сообществе и используется в справочных базах данных (банковских альманахах и т.п.). Заполнение реквизитов в поле "Назначение платежа" осуществляется на английском языке или на языке страны бенефициара с использованием латинской графики с переводом указанных реквизитов на русский (белорусский) язык.

Платежное поручение может заполняться на русском языке при кредитовом переводе денежных средств в Российскую Федерацию и при наличии межбанковских соглашений в другие страны.

Банк-отправитель имеет право произвести транслитерацию русского текста (передать русский текст латинской графикой) в случае нецелесообразности передачи платежного поручения банку-корреспонденту в Российской Федерации с использованием русской графики, а также требовать от клиента произвести транслитерацию при заполнении реквизитов платежного поручения.

Копии платежных требований используются и оформляются банком-отправителем в порядке, предусмотренном для платежных требований на бумажных носителях [7].

Платежное требование исполняется банком-отправителем на основании полученного от плательщика заявления на акцепт, которое представляется в банк-отправитель в двух экземплярах. Первый и второй экземпляры заявления заверяются подписями должностных лиц и оттиском печати плательщика согласно заявленным в банк-отправитель образцам подписей и оттиска печати. Форму заявления на акцепт банки разрабатывают самостоятельно.

Платежные требования при наличии достаточной суммы денежных средств на счете плательщика подлежат оплате банком-отправителем в полной сумме. На всех экземплярах платежного требования проставляются дата исполнения, подпись ответственного исполнителя и штамп банка.

Первый экземпляр платежного требования помещается в документы дня банка-отправителя. Второй экземпляр платежного требования направляется плательщику, если иное не предусмотрено в договоре.

Корреспонденция счетов в бухгалтерском учета по расчетам платежным требованием представлена в таблице 2.1.

Таблица 2.1 - Корреспонденция счетов бухгалтерского учета по расчетам платежными требованиями

| Содержание операции | Корреспонденция счетов | |

| дебет | кредит | |

| 1. Оплачено платежное требование (в банке отправителе) | текущий (расчетный) счет плательщика | корреспондентский счет |

| 2. Зачислены денежные средства (в банке получателе) | корреспондентский счет | текущий (расчетный) счет получателя (бенефициара) |

Примечание: Источник – собственная разработка на основе данных банка [12]

Бесспорный порядок списания средств означает списание средств со счета плательщика без его согласия. Списание средств в бесспорном порядке допускается со счетов плательщика предназначенных для учета денежных средств, которыми плательщик вправе распоряжаться. Для взыскания денежных средств в бесспорном порядке взыскателем оформляется платежное требование и представляется в обслуживающий его банк в трех экземплярах.

При приеме на инкассо платежные требования проверяются на предмет правильности их оформления и на предмет правомерности их выставления. Платежное требование представляется в банк с подлинными исполнительными документами или их дубликатами.

Исполнение платежного требования с исполнительным документом может быть приостановлено по заявлению взыскателя, по заявлению плательщика на основании документа органа, выдавшего указанный исполнительный документ, либо по решению суда.

Операции по расчетам чеками в бухгалтерском учете отражаются следующим образом (на примере коммерческой организации) таблица 2.2:

Таблица 2.2 – Корреспонденция счетов бухгалтерского учета по расчетам чеками из чековых книжек

| Содержание операции | Корреспонденция счетов | |

| дебет / приход | кредит/расход | |

| 1. Аккумулированы денежные средства на счете «Чеки» в банке чекодателе | 3012«Текущий счет коммерческих организаций | 1812 Расчеты по операциям с чеками, банковскими платежными карточками и электронными деньгами |

| 2. Уплачена комиссия за выдачу чековой книжки | 3012«Текущий счет коммерческих организаций | 8130«Комиссионные доходы по операциям с чеками |

| 3. Приняты документы на инкассо в банке чекодержателе | 99822«Документы и ценности принятые на инкассо» | |

| 4. Оприходованы отосланные поручения-реестры и чеки в банк чекодатель | 99821«Документы и ценности, отосланные на инкассо» | |

| 5. Списаны документы, принятые на инкассо в банке чекодержателе | 99822 «Документы и ценности принятые на инкассо» | |

| 6. Оплачены чеки в банке чекодателе | 3172 «Средства коммерческих организаций для расчетов чеками» | Корреспондентский счет |

| 7. Поступили денежные средства в банк чекодержателя | Корреспондентский счет | 3812 «Расчеты по операциям с чеками и банковскими платежными карточками» |

| 8. Списаны отосланные поручения-реестры и чеки в банк чекодатель | 99821«Документы и ценности, отосланные на инкассо» | |

| 9. Зачислены денежные средства на счет чекодержателя | 3812 «Расчеты по операциям с чеками и банковскими платежными карточками | 3012«Текущий счет коммерческих организаций» |

Примечание: Источник – собственная разработка на основе данных банка [12]

Расчетный чек может быть выдан банком после внесения в банк наличных денежных средств, имеющихся на текущем счету физических лиц или же за счет кредитных средств. При выдаче расчетного чека за счет кредитных средств на бланке расчетного чека в верхнем левом углу делается запись «Без права получения наличных денежных средств».

Порядок оплаты расчетных чеков аналогичен порядку оплаты чеков из чековых книжек.

Расчеты по операциям с использованием карточек (если банк-эмитент и банк-эквайрер являются разными банками) оформляются и отражаются в учете следующим образом таблица 2.3.

Таблица 2.3- Корреспонденция счетов бухгалтерского учета по расчетам банковскими платежными карточками (банк-эмитент и банк-эквайрер разные банки)

| Содержание операции | Корреспонденция счетов | |

| дебет/приход | кредит /расход | |

| 1.Отражена задолженность банка-эмитента перед банком-эквайрером | 1802 «Расчеты по операциям с чеками и банковскими платежными карточками» | 3812 «Расчеты по операциям с чеками и банковскими платежными карточками» |

| 2.Зачислены средства на счет ОТС (ПВН, банкомата) | 3812«Расчеты по операциям с чеками и банковскими платежными карточками» | Счет ОТС (ПВН, банкомата) |

| 3.Отражена задолженность держателя карточки перед банком-эмитентом и банка-эмитента перед банком-эквайрером | 3802«Расчеты по операциям с чеками и банковскими платежными карточками» | 1812«Расчеты по операциям с чеками и банковскими платежными карточками» |

| 4.Списаны денежные средства со счетов держателей карточек и погашена задолженность держателя карточки перед банком-эмитентом | Счета | 3802«Расчеты по операциям с чеками и банковскими платежными карточками» |

| 5.Перечислены денежные средства банком-эмитентом в банк-эквайрер и погашена задолженность банка-эмитента перед банком-эквайрером | 1812«Расчеты по операциям с чеками и банковскими платежными карточками» | «Корреспондентский счет» - банка эмитента |

| 6.Поступили денежные средства в банк-эквайрер и погашена задолженность банка-эмитента перед банком-эквайрером | «Корреспондентский счет» и- банка-эквайрера | 1802«Расчеты по операциям с чеками и банковскими платежными карточками» |

Примечание: Источник – собственная разработка на основе данных банка [12]

Карточка, при использовании которой операции по счету юридического лица производится держателем на основании доверенности владельца счета при наличии трудового договора между держателем и владельцем счета, называется корпоративной карточкой.

Банк-владелец счета, на котором отражаются операции, произведенные держателем корпоративных карточек, называется банком-пользователем. Банк-пользователь и банк-эмитент могут совпадать в одном лице в случае выдачи банком – эмитентом корпоративных карточек своим работникам. Предусмотрено использование двух видов корпоративных карточек: дебетовая и кредитная корпоративная карточка.

В группе счетов 10 ”Денежные средства“:

счета 1010, 1011 предназначены для учета наличных денежных средств, находящихся в кассах банка и его филиалов, структурных подразделений банка и его филиалов (кроме обменных пунктов), а также переданных на удаленное хранение в соответствии с законодательством.

По дебету счетов отражаются суммы поступивших наличных денежных средств.

По кредиту счетов отражаются суммы списанных наличных денежных средств;

счет 1020 предназначен для учета наличных денежных средств в белорусских рублях и иностранной валюте, находящихся в обменных пунктах.

По дебету счета отражается поступление наличных денежных средств.

По кредиту счета отражается списание наличных денежных средств;

счет 1030 предназначен для учета наличных денежных средств в белорусских рублях и иностранной валюте, находящихся в кассах, которые работают в режиме, не совпадающем с режимом работы операционной кассы.

По дебету счета отражается поступление наличных денежных средств.

По кредиту счета отражается списание наличных денежных средств;

счет 1040 предназначен для учета наличных денежных средств в белорусских рублях и иностранной валюте, находящихся в банкоматах, платежно-справочных терминалах самообслуживания, иных используемых банком, его филиалом технических устройствах, посредством которых осуществляются операции по приему, выдаче наличных денег (в том числе устройствах cash-in).

По дебету счета отражаются подкрепление наличными денежными средствами и суммы выявленных излишков.

По кредиту счета отражаются выдача (списание) наличных денежных средств и суммы выявленных недостач;

Рисунок 2.1 – Основные сегменты клиентов ОАО «АСБ Беларусбанк»

Примечание – Источник: собственная разработка на основе данных банка

Как видно из рисунка 2.1, клиенты ОАО «АСБ Беларусбанк» разделяются на массовый сегмент (обслуживаемый на общих основаниях) и значимый сегмент.

Для обслуживания значимых клиентов ОАО «АСБ Беларусбанк» создал специальный формат обслуживания. В основе специальных форматов обслуживания – профессиональный подход и неизменно высокий уровень сервиса.

Для премиальных клиентов важно иметь доступ к комплексу индивидуальных банковских продуктов и финансовых услуг высокого уровня качества. Решения банка разработаны с учетом потребностей тех, кто привык всегда быть первым во всем [13, с.13].

Рисунок 2.2 – Промежуточная оценка выполнения критериев

результативности корпоративного бизнеса на 2018

Примечание – Источник: собственная разработка на основе данных банка

Предоставление качественного обслуживания премиальным клиентам выходит за рамки только банковских операций. Клиенты могут рассчитывать на дополнительные привилегии, в том числе от партнеров ОАО «АСБ Беларусбанк», для решения повседневных задач где бы они не находились — как дома, так и за рубежом.

При наличии у юридического лица филиалов, находящихся на одном УНП или на различных УНП, всем присваивается единый статус. Категория присваивается исходя из годовой выручки всего юридического лица, включая филиалы, находящиеся на одном УНП или на различных УНП.

Бизнес-группа – субъекты хозяйствования в составе концернов, холдингов и иных форм объединений, предусмотренных законодательством, либо имеющие в составе одного или нескольких общих учредителей, а также объединенные в группу по специфике бизнеса и особенностям его ведения, имеющие сходные потребности и запросы по потребляемым банковским продуктам (услугам);

Корпоративным клиентам, входящим в бизнес-группу, присваивается единый статус, определяемый по наивысшему статусу одного из входящих в группу корпоративного клиента.

Целесообразность формирования бизнес-группы с присвоением/ изменением статуса корпоративным клиентам определяет заместитель Председателя Правления Банка (Исполнительный директор), курирующий деятельность ДКБ, по представлению ДКБ.

В состав бизнес-группы также могут входить потенциальные клиенты, которые экономически интересны Банку для предложения комплекса банковских продуктов (услуг).

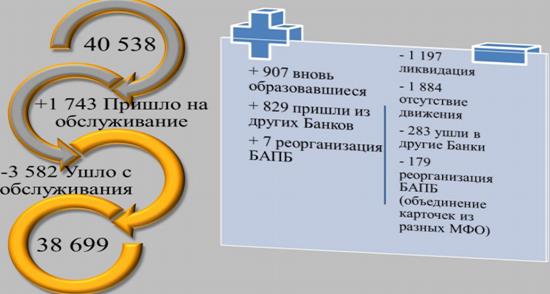

Имеет место постепенный рост численности значимых клиентов в ОАО «АСБ Беларусбанк» (рисунок 2.3).

Рисунок 2.3 – Динамика клиентской базы в ОАО «АСБ Беларусбанк»

Примечание – Источник: собственная разработка на основе данных банка

Как видно из рисунка 2.5. наблюдается постепенный рост численности значимых клиентов банка, что свидетельствует о востребованности данной услуги. Так, на 1 января 2018 г. количество значимых клиентов ОАО «АСБ Беларусбанк» составило 40538 чел. Ушло с обслуживания с банка 3582 чел. Динамика структуры значимых клиентов банка в разрезе критериев значимости приведена в таблице 2.4.

Таблица 2.4 – Динамика структуры значимых клиентов ОАО «АСБ Беларусбанк» в разрезе критериев определения значимости на 1 января 2015-2018 гг.,чел.

| Группы значимых клиентов | 1 января 2015 г. | 1 января 2016 г. | 1 января 2017 г. | 1 января 2018 г. | Изменения | ||||

| Чел. | Уд. вес, % | Чел. | Уд. вес, % | Чел. | Уд. вес, % | Чел. | Уд. вес, % | ||

| Состоятельные клиенты | 1535 | 81,6 | 1921 | 83,3 | 2531 | 85,1 | 2779 | 84,3 | 1244 |

| Публичные люди | 212 | 11,3 | 228 | 9,9 | 252 | 8,5 | 293 | 8,9 | 81 |

| Топ-менеджеры | 134 | 7,1 | 156 | 6,8 | 191 | 6,4 | 224 | 6,8 | 90 |

| Итого | 1881 | 100,0 | 2305 | 100,0 | 2974 | 100,0 | 3296 | 100,0 | 1415 |

Примечание – Источник: собственная разработка на основе данных банка

Как видно из таблицы 2.4, на 1 января 2015 г. удельный вес состоятельных клиентов в общем количестве значимых клиентов ОАО «АСБ Беларусбанк» составил 81,6 %, на 1 января 2016 г. – 83,3 %, что на 1,7 п.п. больше. При этом численность состоятельных клиентов банка увеличилась с 1535 чел. до 1921 чел. На 1 января 2017 г. численность состоятельных клиентов банка увеличилась с 1921 чел. до 2531 чел., а удельный вес в общем количестве значимых клиентов ОАО «АСБ Беларусбанк»- до 85,1 %. Схожая тенденция прослеживалась и в 2017 г.: количество состоятельных клиентов банка возросло до 2779 чел. или 84,3 % общей численности значимых клиентов. Количество публичных людей среди значимых клиентов ОАО «АСБ Беларусбанк» возросло с 212 чел. на 1 января 2015 г. до 293 чел. на 1 января 2018 г., а удельный вес данной группы клиентов сократился с 11,3 % до 8,9 %. Также сократилась доля топ-менеджеров в общей численности значимых клиентов ОАО «АСБ Беларусбанк»: с 7,1 % на 1 января 2015 г. до 6,8 % на 1 января 2018 г. Численность топ-менеджеров в составе значимых клиентов банка на 1 января 2018 г. достигла 224 чел.

Динамика структуры значимых клиентов ОАО «АСБ Беларусбанк» в региональном разрезе на 1 января 2015-2018 гг. приведена в таблице 2.5.

Таблица 2.5 – Динамика структуры значимых клиентов ОАО «АСБ Беларусбанк» в региональном разрезе по состоянию на 1 января 2015-2018 гг.,чел.

| Регионы республики | 1 января 2015 г. | 1 января 2016 г. | 1 января 2017 г. | 1 января 2018 г. | Изменения | ||||

| Чел. | Уд. вес, % | Чел. | Уд. вес, % | Чел. | Уд. вес, % | Чел. | Уд. вес, % | ||

| Брестская обл. | 118 | 6,3 | 136 | 5,9 | 159 | 5,3 | 173 | 5,2 | 55 |

| Витебская обл. | 141 | 7,5 | 148 | 6,4 | 173 | 5,8 | 194 | 5,9 | 53 |

| Гомельская обл. | 187 | 9,9 | 201 | 8,7 | 227 | 7,6 | 261 | 7,9 | 74 |

| Гродненская обл. | 158 | 8,4 | 174 | 7,5 | 206 | 6,9 | 228 | 6,9 | 70 |

| Г. Минск | 927 | 49,3 | 1247 | 54,1 | 1759 | 59,1 | 1956 | 59,3 | 1029 |

| Минская обл. | 214 | 11,4 | 238 | 10,3 | 262 | 8,8 | 287 | 8,7 | 73 |

| Могилевская обл. | 136 | 7,2 | 161 | 7,0 | 188 | 6,3 | 197 | 6,0 | 61 |

| Итого | 1881 | 100,0 | 2305 | 100,0 | 2974 | 100,0 | 3296 | 100,0 | 1415 |

Примечание – Источник: собственная разработка на основе данных банка

Как видно из таблицы 2.5, на протяжении 2015-2016 гг. имело место усиление концентрации значимых клиентов банка в г. Минске. Так, на 1 января 2015 г. доля значимых клиентов в г. Минске составила 49,3 % общего количества значимых клиентов банка, на 1 января 2016 г. – 54,1 %, а на 1 января 2017 г. – 59,1 %. В 2017 г. наметилось некоторое снижение доли жителей г. Минска в общем количестве значимых клиентов ОАО «АСБ Беларусбанк» − до 58,7 %. Доли жителей всех регионов республики, за исключением г. Минска, в общем количестве значимых клиентов банка сократились. Наибольшее количество значимых клиентов проживает в Минской и Гомельской областях – 287 чел. и 261 чел. соответственно, наименьшее – в Брестской области (173 чел.).

Онлайн-обслуживание значимых клиентов ОАО «АСБ Беларусбанк» ведется через портал «Онлайн». Услуги портала «Онлайн» для значимых клиентов аналогичны услугам для массового сегмента. В рамках онлайн-банкинга значимые клиенты имеют возможность также открывать депозиты без посещения офисов банка. Для значимых клиентов выпущено мобильное приложение, также предоставляются услуги SMS-банкинг и SMS-оповещение о совершаемых операциях.

Для значимых клиентов ОАО «АСБ Беларусбанк» действуют специальные зоны обслуживания. Посещение зон обслуживания осуществляется как по предварительной записи, так и без записи. Каждый значимый клиент ОАО «АСБ Беларусбанк» прикреплен к определенной зоне обслуживания и персональному менеджеру.

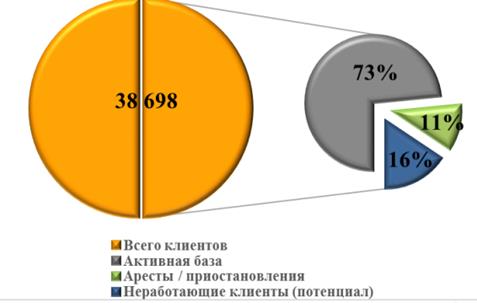

Структура клиентов − юридических лиц в ОАО «АСБ Беларусбанк» по состоянию на 01 января 2018 года представлена на рисунке 2.4.

Рисунок 2.4 — Структура клиентов юридических лиц в ОАО «АСБ Беларусбанк» по состоянию на 01.01.2018гг.

Примечание. Источник: собственная разработка на основе данных банка

Как видно из рисунка, 73% клиентов занимают активные клиенты, 11% — это аресты, 16% - неработающие клиенты.

Высокий уровень финансовой устойчивости, широкий спектр банковских услуг международного уровня позволили успешно наращивать свою клиентскую базу. Усилия банка направлены на построение доверительных отношений с клиентами, на превращение банка в партнера для клиентов.

ОАО «АСБ Беларусбанк»предлагает своим клиентам услуги по комплексному банковскому обслуживанию. Основным принципом при разработке банковских услуг можно назвать гибкий подход к каждому клиенту, тщательное изучение его потребностей в банковском обслуживании и адаптацию стандартного сервиса к запросам конкретного клиента, а в ряде случаев и разработку индивидуальных финансовых схем, отвечающих его нуждам. Важным элементом, который обеспечивает качественное обслуживание клиентов банка, является система дистанционного банковского обслуживания «BS-Client», позволяющая клиенту получать широкий спектр банковских услуг за пределами офиса банка. Все это позволило ОАО «АСБ Беларусбанк» привлечь на обслуживание новых клиентов и сохранить старых.

ОАО «АСБ Беларусбанк» проводит работу по оптимизации состава клиентов, использующих систему дистанционного банковского обслуживания.

Количество пользователей системы дистанционного банковского обслуживания корпоративных клиентов на начало 2017 года составляет 21 343 клиента (прирост по сравнению с началом года – 3035 клиентов), в том числе количество пользователей подсистемы «Клиент-Банк» – 13 400, подсистемы «Интернет-Клиент» – 8049. При темпе роста клиентской базы 98,1% по сравнению с началом года, темп роста количества пользователей системы дистанционного банковского обслуживания корпоративных клиентов составил 116,6% (в том числе подсистемы «Клиент-Банк» – 113,6%, подсистемы «Интернет-Клиент» – 121,7%), что обусловлено работой филиалов и расчетно –кассовых центров Банка по переводу клиентов Банка на использование системы дистанционного банковского обслуживания. За 2016 год удельный вес количества клиентов – пользователей системы дистанционного банковского обслуживания корпоративных клиентов в общем количестве клиентов, находящихся на обслуживании в Банке, увеличился с 38,0% по состоянию на 1 января 2016 года до 45,1% по состоянию на 1 января 2017 года.

За 2018 год в ОАО «АСБ Беларусбанк» доля клиентов на СДБО увеличилась на 18% и на 01.01.2018 года составила 63 %. Самый высокий уровень подключения активных клиентов приходит на Гродненскую область - 71,4%, а самые низкие показатели охвата РД (38%), МОУ (54,3%), Гомель (54%).

Для повышения числа клиентов, подключившихся к системе «Клиент-Банк» банк самостоятельно разрабатывает тарифы. Согласно этим тарифам электронные платежи стоят значительно дешевле, чем платежи на бумажном носителе. ОАО «АСБ Беларусбанк» предлагает широкую линейку пакетов услуг по расчетно-кассовому обслуживанию юридических лиц и предпринимателей. В ОАО «АСБ Беларусбанк» продолжается оптимизация состава клиентов, использующих систему «Клиент-Банк».

Количество клиентов банка из года в год неизменно растет, что свидетельствует о положительной деловой репутации банка и доверии к нему как со стороны крупных предприятий, так и субъектов малого и среднего бизнеса.

Благодаря развитой сети региональных подразделений услуги ОАО «АСБ Беларусбанк» доступны для субъектов хозяйствования на всей территории республики. Усовершенствованная сеть корреспондентских отношений с другими банками позволяет осуществлять платежи в полном объеме и в оптимально короткие сроки, обеспечивать своевременность и оперативность проведения расчетов клиентов по налогам и иным платежам в бюджет.

Корреспондентская сеть ОАО «АСБ Беларусбанк» является одной из самых разветвленных и динамично развивающихся среди белорусских банков. Корреспондентские отношения поддерживаются с 622 банками из 76 стран мира. Это позволяет осуществлять денежные переводы в любую из зарубежных стран – экономических партнеров Республики Беларусь.

Данные о том, какой удельный вес занимает масса платежей ОАО «АСБ Беларусбанк» в общем объеме всех платежей в национальной платежной системе за 2016 и 2017 гг. представлены в таблице 2.6.

Таблица 2.6 — Структура платежей ОАО «АСБ Беларусбанк» в общем объеме платежей банковского сектора за 2016-2017 гг., млн.р.

| Показатели | На 01.01. 2017г. | На 01.01. 2018г. | Отклонение | |

| прирост | темп роста % | |||

| Проведено платежей в банках РБ: | ||||

| — по количеству - всего, тыс. единиц | 61584,6 | 63544,1 | 1959,5 | 103,2 |

| — по сумме – всего, млн р. | 1107640,4 | 2408076,2 | 1300435,8 | 217,4 |

| В том числе: ОАО «АСБ Беларусбанк» | ||||

| — по количеству - всего, тыс. единиц | 351,1 | 373,3 | 22,2 | 106,3 |

| — по сумме – всего, млн р. | 14475,8 | 51849,5 | 37373,7 | 358,2 |

Примечание - Источник: собственная разработка на основе отчетности банка

Как свидетельствуют данные таблицы, темпы роста платежей по количеству за рассматриваемый период в ОАО «АСБ Беларусбанк» составили 106,3% , что выше темпа роста аналогичного показателя в целом по банкам республики на 3,1%. Темп роста платежей по сумме составил 358,2% , что выше данного показателя в целом по банкам республики на 140,8%, что объясняется особенностями местоположения банка (наличие в зоне обслуживания банка большое количество крупных клиентов ).

В абсолютном выражении ОАО «АСБ Беларусбанк» в 2017 году проведено платежей по количеству 373,3 тысяч платежей, что на 22,2 тысячи единиц больше чем за аналогичный период прошлого года. Платежи по сумме в 2017 году составили 51849,5 млн. рублей, что на 37373,71 тыс. руб. больше данного показателя за 2015 год. В таблице 2.7 представлены данные по платежам в безналичной форме клиентов за 2015 — 2018 годы.

Таблица 2.7 — Структура и динамика безналичных расчетов корпоративных клиентов ОАО «АСБ Беларусбанк» по категориям за 2015-2017 гг.

| Клиент | На 01.01.2016 г. | Уд. вес % | На 01.01. 2017 г. | Уд. вес % | Изменение (гр.4-гр.2) | Темп роста, % | На 01.01.2018 г. | Уд. вес % | Изменение (гр.8-гр.4) | Темп роста, % |

| Проведено платежей по сумме — всего, млн р. | 10849 | 100 | 14475 | 100 | 3626,8 | 133 | 51849 | 100 | 37373 | 358 |

| в том числе: — небанковские финансовые организации | 1544,4 | 14,2 | 2076,8 | 14,3 | 532,4 | 134,5 | 7682,6 | 14,8 | 5605,8 | 369,9 |

| — коммерческие организации | 8003,4 | 73,8 | 10848,3 | 74,9 | 2844,9 | 135,5 | 38870 | 75,0 | 28021,7 | 358,3 |

| — индивидуальные предприниматели | 286,7 | 2,6 | 371,5 | 2,7 | 84,8 | 129,6 | 1304,5 | 2.5 | 933,0 | 351,1 |

| — некоммерческие организации | 1014,5 | 9,4 | 1179,2 | 8,1 | 164,7 | 116,2 | 3992,4 | 7,7 | 2813,2 | 338,6 |

Примечание - Источник: собственная разработка на основе данных банка

Как свидетельствуют данные таблицы, основная масса платежей за 2017 год принадлежит коммерческим организациям, которые осуществили платежи на сумму 38870 тыс. руб., что на 28021,7 тыс. руб. больше, чем за 2016 год (темп роста 358,3%) и на 30866,6 тыс. руб. больше, чем в 2015 году (темп роста 485,4%). Индивидуальные предприниматели за 2016 год осуществили платежей на 933 тыс. руб. больше, чем в 2016 году (темп роста составил 351,1%), сумма всех платежей индивидуальных предпринимателей на 01.01.2018 года составила 1304,5 тыс. руб.

Также произошло увеличение суммы всей массы платежей некоммерческих и небанковских финансовых организаций. Некоммерческими организациями в 2017 году было осуществлено платежей на сумму 3992,4 тыс. руб., в 2015 году — 1179,2 тыс. руб., прирост составил 2813,2 тыс. руб.(темп роста 338,6%). Небанковскими финансовыми организациями в 2017 году было проведено платежей на сумму 7682,6 тыс. руб., что на 5605,8 тыс. руб. больше, чем за 2016 год (темп роста 369,9%) и на 6138,2 тыс. руб. больше, чем в 2015 году (темп роста 497,4%).

Что касается удельного веса платежей, то следует отметить, что доля платежей коммерческих организаций за анализируемый период увеличилась на 0,1% и на 01.01.2018 года составила 75%. Также увеличилась и доля платежей небанковских финансовых организаций на 0,5% и на 01.01.2018 года составила 14,8%, в то время как удельный вес платежей индивидуальных предпринимателей за данный период снизился на 0,2% , а некоммерческих организаций на 0,4% и составил на 01.01.2018 года 2,5% и 7,7% соответственно.

В 2017 году всего было проведено платежей со счетов клиентов на сумму 51849,5 тыс. руб., что на 37373,7 тыс. руб. больше, чем в 2016 году и на 41000,5 тыс. руб. больше по сравнению с 2015 годом. Это говорит о том, что с каждым годом количество и сумма безналичных расчетов увеличивается. Так же увеличение суммы платежей связано с инфляционными процессами, происходящими в 2017 году.

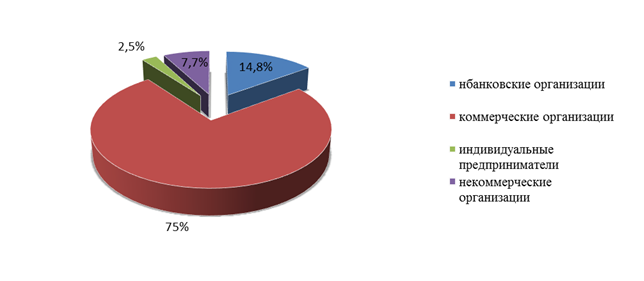

На рисунке 2.5 приведена структура проведенных расчетов по сумме платежей различными субъектами хозяйствования в 2017 году.

Рисунок 2.5 — Структура расчетов ОАО «АСБ Беларусбанк» по сумме платежей в разрезе клиентов по состоянию на 01.01.2018гг.

Примечание. Источник: собственная разработка на основе отчетности банка

Как видно на рисунке, основная доля платежей по сумме проводится коммерческими организациями, которая составляет 75% небанковскими финансовыми организациями – 14,8%. А доля платежей индивидуальных предпринимателей составляет 2,5%, некоммерческих организаций – 7,7% от всей проведенной суммы платежей за 2017 год. Эти показатели, прежде всего, зависят от количества клиентов, от того, какую долю они занимают в общей массе клиентов банка.

Состав, структура и динамика проведенных безналичных платежей за 2015- 2017 года в разрезе валюты платежа представлены в таблице 2.8.

Таблица 2.8 — Состав, структура и динамика количества платежей клиентов ОАО «АСБ Беларусбанк» по видам валют за 2015-2017 гг.

| Показатели | На 01.01.2016 г. | Уд. вес % | На 01.01. 2017 г. | Уд. вес % | Изменение (гр.4-гр.2) | Темп роста% | На 01.01.2018г. | Уд. вес % | Изменение (гр8-гр.4) | Темп роста % |

| Проведено платежей по количеству — всего, тыс. ед. | 329,5 | 100 | 351,1 | 100 | 21,6 | 106,6 | 373,3 | 100 | 22,2 | 106,3 |

| в том числе: — в национальной валюте | 325,3 | 98,7 | 346,6 | 98,7 | 21,3 | 106,5 | 366,8 | 98,2 | 20,2 | 105,8 |

| — в долларах США | 0,9 | 0,3 | 1,0 | 0,3 | 0,1 | 111 | 1,1 | 0,3 | 0,1 | 110,0 |

| — в евро | 1,3 | 0,4 | 1,4 | 0,4 | 0,1 | 107 | 3,2 | 0,9 | 1,8 | 228,6 |

| — в рублях | 2,0 | 0,6 | 2,1 | 0,6 | 0,1 | 105 | 2,2 | 0,6 | 0,1 | 104,8 |

Примечание - Источник: собственная разработка на основе отчетности банка.

Как свидетельствует таблица, в 2017 году основная доля платежей по количеству платежных инструкций производится в национальной валюте. За 2017 год в национальной валюте прошло 366,8 тысяч единиц платежных инструкций, что составляет 98,2% от всех осуществленных платежей. Сравнивая платежи в национальной валюте, следует отметить, что прирост количества платежных инструкций в 2017 году по сравнению с 2016 годом составил 20,2 тысяч единиц (темп роста 105,8%), с 2015 годом — 41,5 тысяч единиц (темп роста 112,8%). За 2017 год доля платежей в иностранной валюте составила 1,8% или 6,5 тысяч единиц платежных инструкций, в том числе в долларах США — 1,1 тысяч единиц; в евро — 3,2 тысяч единиц; в рублях — 2,2 тысяч единиц.

По состоянию на 01.10.2018 года было проведено 975,8 тысяч единиц платежей. В национальной валюте прошло 953,8 тысяч единиц инструкций, в долларах США — 4,5; в евро — 9,7; в рублях — 7,8 тысяч единиц.

Стабильное увеличение платежей в безналичной форме, осуществляемое на основании платежных инструкций клиентов, осуществляется за счет:

— улучшения финансового состояния;

— расширения производства и партнерских отношений.

Понимая ответственность перед клиентами ОАО «АСБ Беларусбанк» работает над расширением числа банков-корреспондентов (сегодня их более тысячи на всех континентах), по увеличению лимитов на проведение документарных операций, расширением их спектра.

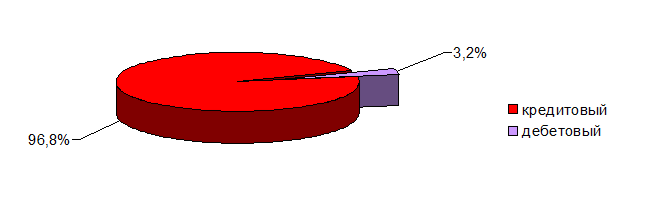

Удельный вес кредитового и дебетового перевода по состоянию на 01.01.2018 года рассмотрим на рисунке 2.7.

Рисунок 2.7 – Структура клиентских расчетов ОАО «АСБ Беларусбанк» в разрезе видов банковских переводов по состоянию на 01.01.2018 гг.

Примечание - Источник: собственная разработка на основе данных банка

Как свидетельствует рисунок, 96,8% всех платежей составляет кредитовый перевод, осуществленный платежными поручениями и платежными требованиями-поручениями (361662 платежа), 3,2% (11680 платежей) — дебетовый перевод. Основной формой расчета являются расчеты платежными поручениями, поэтому кредитовый оборот занимает основную часть в безналичной форме расчетов.

В результате проведенного анализа можно сделать следующие выводы:

Промежуточная оценка выполнения критериев результативности корпоративного бизнеса на 2018 показала, что для ОАО «АСБ Беларусбанк» остаются актуальными вопросы роста клиентской базы. В том числе увеличение количества кредитополучателей среди числа малого и среднего бизнеса.

По состоянию на 1 января 2018 года, 73% клиентской базы банка занимают активные клиенты, соответственно 17% - можно оценивать как потенциал клиентской базы, с которым необходимо пересмотреть направления работы.

Важным инструментом обслуживания значимых клиентов ОАО «АСБ Беларусбанк» является Индивидуальный сервис. Постепенно увеличивается количество персональных менеджеров в соответствии с ростом количества значимых клиентов. Так на 1 января 2015 г. количество персональных менеджеров, занятых обслуживанием значимых клиентов, в ОАО «АСБ Беларусбанк» составило 26 чел., а по данным на 1 января 2018 г. – 29 чел. Количество менеджеров, работающих со значимыми клиентами, соответствует потребностям, однако имеет место рост нагрузки на одного менеджера до 114 чел.

Для обслуживания значимых клиентов ОАО «АСБ Беларусбанк» создал специальный формат обслуживания. В основе специальных форматов обслуживания – профессиональный подход и неизменно высокий уровень сервиса. Для премиальных клиентов важно иметь доступ к комплексу индивидуальных банковских продуктов и финансовых услуг высокого уровня качества. Решения банка разработаны с учетом потребностей тех, кто привык всегда быть первым во всем.

Наиболее часто в практике ОАО «АСБ Беларусбанк» применяется такой критерий определения значимости клиента, как объем размещения средств в банке. При этом учитываются средства, размещенные в сберегательных продуктах банка (депозиты, доверительное управление и пр.), средства, находящиеся на текущих счетах, в расчет не входят.

Критерии определения значимости публичных людей для банка являются коммерческой тайной. Также услуги предоставляются топ-менеджменту банка и руководителям крупнейших фирм – клиентов банка. Руководители организаций малого и среднего бизнеса, как правило, так же являются значимыми для банка.

На начало 2017 года доля клиентов, осуществляющая свои расчеты по системе «Клиент-Банк», в общем объеме всех клиентов банка составила 29,8%. К началу 2018 года эта доля составляет 32,30% от количества всех клиентов банка. Это говорит о том, что ОАО «АСБ Беларусбанк» работает в направлении развития данной системы расчетов.

В 2017 году всего было проведено платежей со счетов клиентов на сумму 51849,5 тыс. руб., что на 37373,7 тыс. руб. больше, чем в 2016 году и на 41000,5 тыс. руб. больше по сравнению с 2015 годом. Это говорит о том, что с каждым годом количество и сумма безналичных расчетов увеличивается. Так же увеличение суммы платежей связано с инфляционными процессами, происходящими в 2017 году.

Сравнивая платежи в национальной валюте, следует отметить, что прирост количества платежных инструкций в 2017 году по сравнению с 2016 годом составил 20,2 тысяч единиц (темп роста 105,8%), с 2015 годом — 41,5 тысяч единиц (темп роста 112,8%). За 2017 год доля платежей в иностранной валюте составила 1,8% или 6,5 тысяч единиц платежных инструкций, в том числе в долларах США — 1,1 тысяч единиц; в евро — 3,2 тысяч единиц; в рублях — 2,2 тысяч единиц.

Приложения

Введение

Реформирование экономики Республики Беларусь требует поиска эффективных путей формирования цивилизованного рынка. Одним из основных условий решения этой проблемы является эффективное функционирование банковской системы, основу которой составляют конкурентоспособные коммерческие банки, владеющие значительным арсеналом современных методов ведения банковского дела.

Сегодня практически все коммерческие банки Республики Беларусь ощущают усиление конкуренции и вынуждены работать в условиях все более конкурентного рынка. Из этого вытекает необходимость обеспечения эффективности осуществления расчетно-кассового обслуживания каждого банковского института, обслуживающего как корпоративных, так и частных клиентов. Динамично развивающийся в настоящее время рынок корпоративных банковских продуктов требует от коммерческих банков разработки конкурентной политики, отвечающей как общим тенденциям развития банковской сферы, так и запросам клиентов.

Теоретические и практические аспекты деятельности коммерческих банков в реалиях развития отечественной экономики, анализ возможностей использования адаптированных достижений западного опыта и инновационных методов осуществления расчетно-кассового обслуживания, в том числе в части управления им на рынке корпоративных банковских продуктов являются особо актуальными.

При всей ценности проведенных исследований, ряд теоретических и методологических аспектов проблемы организации расчетно-кассового обслуживания в условиях жесткой конкурентной борьбы остаются недостаточно разработанными. Все это актуализирует проблему разработки эффективного механизма функционирования банковской деятельности в условиях высоко конкурентной среды, переводя ее в плоскость серьезной практической проблемы, и требует разработки целостной концепции построения эффективной системы расчетно-кассового обслуживания.

Актуальность проблемы и недостаточная степень исследования методологических основ и особенностей эффективности осуществления расчетно-кассового обслуживания в условиях высоко конкурентной банковской отрасли обусловили выбор темы курсового исследования.

Объектом исследования является ОАО «АСБ Беларусбанк».

Предметом исследования выступают экономические отношения, формирующиеся между субъектами по поводу осуществления расчетно-кассового обслуживания.

Цель работы заключается в исследовании процесса расчетно-кассового обслуживания и разработке алгоритма построения системы продажи банком своих продуктов с учетом факторов конкуренции на банковском рынке.

Достижение поставленной цели, согласно логике исследования, предопределило решение комплекса взаимосвязанных задач:

изучить теоретические аспекты расчетно-кассового обслуживания клиентов;

проанализировать расчетно-кредитное обслуживание в банке;

разработать направления совершенствования расчетно-кассового обслуживания банка.

При выполнении курсовой работы использовались методы общеэкономического анализа: субъектно-объектный, сравнительный, графической интерпретации, а также динамические ряды и экономико-статистические группировки.

Информационно-эмпирической базой исследования послужили отчетно-аналитическая информация Национального Банка Республики Беларусь, ОАО «АСБ Беларусбанк», Министерства финансов Республики Беларусь, материалы научных публикаций и периодической печати.

Структура курсовой работы отражает логику, порядок исследования и алгоритм решения поставленных задач. Работа состоит из введения, трех глав, списка использованных источников и заключения.

Теоретические основы денежного оборота на современной этапе экономического развития Республики Беларусь

Дата: 2018-12-28, просмотров: 1534.