Деньги – одна из важнейших экономических категорий. По поводу их сущности многие экономисты придерживаются различных взглядов. Одни определяют деньги через присущие им функции: мера стоимости, средство обращения, средство сбережения. Другие считают, что деньги – это актив, который повсеместно принимается людьми как платежное средство. В макроэкономике под деньгами подразумевается определенный набор денежных агрегатов, которые формируют денежную массу.

Состав и число используемых агрегатов различаются по странам, однако чаще всего в экономическом анализе пользуются агрегатом МЛ – наличные деньги (банкноты и монеты) и агрегатом М2 – наличные деньги плюс депозиты КБ. В макроэкономике агрегат /W2 принято называть денежной массой М.

Предложение денег в экономике осуществляет государство посредством банковской системы, включающей ЦБ и КБ. Центральный банк создает наличные деньги, которые поступают в экономику путем покупки у населения, фирм и правительства золота, иностранной валюты и ценных бумаг, а также через предоставление правительству и КБ кредита. Одна часть поступившей в экономику наличности оседает в кассе домашних хозяйств и фирм, другая попадает в КБ в виде депозитов. Для поддержания ликвидности КБ из имеющихся у них депозитов формируют на специальном счете в ЦБ обязательные резервы, размер которых в виде определенной нормы доводится до них сверху. Оставшаяся у КБ часть денежных средств, называемая избыточными резервами, может выдаваться в виде ссуд населению и фирмам.

Когда КБ выдают ссуды, количество денег в экономике возрастает на величину денежного мультипликатора; при возвращении ссуд денежная масса сокращается в соответствии с тем же денежным мультипликатором. Следовательно, КБ также принимают участие в создании денег. Разница состоит лишь в том, что ЦБ создает наличность и обязательные резервы, которые в сумме образуют денежную базу, а КБ –депозитные (кредитные) деньги.

Денежный мультипликатор – это коэффициент самовозрастания денег.

Он определяется как отношение денежной массы М к денежной базе Н:

т = М/Н (для случая, когда в экономике денежная масса состоит из наличности и депозитов); в том случае, когда деньги существуют лишь на счетах КБ, денежный мультипликатор представляет собой величину, обратную норме обязательных резервов. В целом общее количество денег, созданных банковской системой, пропорционально избыточным резервам, умноженным на коэффициент денежной мультипликации.

ЦБ может контролировать предложение денег путем воздействия прежде всего на денежную базу. Изменяя норму обязательных резервов, он изменяет денежную базу и таким образом оказывает мультипликационный эффект на предложение денег. В его распоряжении имеются также такие инструменты, как учетная ставка (ставка рефинансирования), изменение которой приводит к изменению кредитных ставок КБ, и операции на открытом рынке (купляпродажа государственных облигаций). Эти операции оказывают влияние на величину банковских резервов, а значит, на общую денежную массу.

Спрос на деньги – это желание населения и фирм иметь у себя определенный запас платежных средств. Он может быть трансакционным, по мотиву предосторожности, спекулятивным. Трансакционный спрос состоит в том, что люди нуждаются в деньгах как в удобном инструменте обслуживания сделок. Его величина есть функция национального дохода. Спрос по мотиву предосторожности возникает в связи с тем, что людям приходится сталкиваться с непредвиденными платежами. Объем денежных средств, необходимых им для этих целей, также зависит от национального дохода.

Спекулятивный спрос – это спрос на денежный запас для получения выгоды от сделок с дешевыми финансовыми (акции, облигации) и реальными активами. Спекулятивные запасы денег связаны с процентной ставкой: чем выше ставка, тем ниже спекулятивный спрос на деньги, и наоборот.

Дж. М. Кейнсом выдвинуты три психологических мотива, побуждающие людей хранить сбережения в денежной (ликвидной) форме:

1) трансакционный;

2) предосторожности;

3) спекулятивный.

Таким образом, Кейнс обозначил в экономике проблему портфельного выбора – какова должна быть оптимальная структура активов данного человека (соотношение доли денежных средств и доли облигаций). При этом важная роль отводится анализу ожиданий отдельных людей, в связи с этим спрос на деньги становится непредсказуемым и весьма неустойчивым.

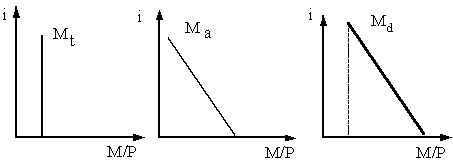

Деловой спрос на деньги (Мt) объединяет в себе первый и второй мотивы; определятся уровнем номинального ВНП (прямо пропорционально).

Спекулятивный спрос на деньги (Мa) основан на обратной зависимости между номинальной ставкой процента и курсом облигаций. Общий спрос на деньги (Мd) равен сумме делового и спекулятивного спроса на деньги и зависит от номинальной ставки процента и объема номинального ВНП (рисунок 8.1).

Рисунок 8.1 – Деловой спрос, спрос на финансовые активы и общий спрос на деньги

Предложение денег, эмиссия денег. Величина предложения денег определяется экономическим поведением:

- Центрального банка, который обеспечивает и контролирует наличные деньги;

- коммерческих банков (банковского сектора экономики), которые хранят средства на своих счетах;

- населения (домохозяйств и фирм – небанковского сектора экономики), которое принимает решения, в каком соотношении разделить денежные средства между наличными деньгами и средствами на банковских счетах.

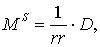

Центральный банк, коммерческие банки и небанковский сектор определяют предложение денег. Предложение денег (МS) включает в себя наличность вне банковской системы (С) и текущие депозиты (D), которые экономические агенты при необходимости могут использовать для сделок.

Только банки обладают способностью увеличивать предложение денег. Дополнительное предложение денег, возникшее в результате нового депозита, равно

(8.1)

(8.1)

где rr – норма обязательного резервирования;

D – депозит;

Коэффициент 1/rr – банковский мультипликатор.

Общая модель предложения денег строится с учетом роли ЦБ и возможного оттока части денег с депозитов банковской системы в наличность.

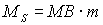

Денежная база (МВ) – наличность вне банковской системы, а также резервы коммерческих банков, хранящиеся в ЦБ

МВ = С+ R (8.2)

где R – резервы банка.

Тогда предложение денег имеет вид

(8.3)

(8.3)

где m – денежный мультипликатор (показывает, как изменяется предложение денег при увеличении денежной базы на единицу)

m = (1 + сr)/(сr+rr) (8.4)

где сr = С/D,

rr = R/D.

сr – коэффициент предпочтения наличности (определяется главным образом поведением населения, решающего, в какой пропорции будут находиться наличность и депозиты).

Величина rr зависит от нормы обязательных резервов, устанавливаемой ЦБ, и от величины избыточных резервов, которые коммерческие банки предполагают держать сверх необходимой суммы. Поскольку клиент может помещать деньги на текущий или на срочный вклад, то ЦБ устанавливает разные резервные требования.

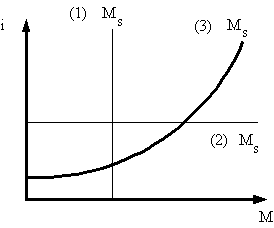

Таким образом, предложение денег прямо зависит от денежной базы и денежного мультипликатора. Графически функция предложения денег имеет три графика (рисунок 2.1):

1) ЦБ контролирует денежную массу страны (при монетарной политике, направленной на поддержание М = const);

2) ЦБ контролирует ставку процента (при гибкой денежно-кредитной политике, когда i = const);

3) ЦБ ничего не контролирует (допускаются изменения и массы денег в обращении, и ставки процента).

Рисунок – 8.2 Денежное предложение при различных целях денежно-кредитной политики

Количество денег в обращении (вне банковской системы) определяется с помощью уравнения количественной теории денег. В основе этой теории лежит следующее суждение: абсолютный уровень цен определяется предложением номинальных денежных остатков. Иными словами, чем больше предложение денег, тем выше уровень цен и наоборот. Эта зависимость описывается так называемым кембриджским уравнением

М = k ∙ PY (8.5)

где М – номинальное количество денег (М1);

k – пропорция между номинальным доходом (ВНП) и желаемыми денежными остатками (называется коэффициентом ликвидности или степенью монетизации ВНП);

Р – абсолютный уровень цен (дефлятор ВНП);

Y – реальный доход (реальный ВНП).

Если считать, что k и Y – фиксированные, неизменяющиеся величины, то можно сделать вывод, что изменение номинального количества денег (М1) вызывает аналогичные изменения абсолютного уровня цен (Р).

Существует еще одно уравнение, базирующееся также на количественной теории денег, которое вывел американский экономист И. Фишер и которое носит название «уравнение Фишера»

MV = P ∙ Y (8.6)

где М – номинальная денежная масса (М1);

V – скорость обращения денежной массы (измеряется в виде отношения номинального ВНП к номинальной денежной массе);

Р – общий уровень цен (дефлятор ВНП);

Y – реальные доходы (реальный ВНП).

Произведение PY – это номинальный ВВП. Уравнение является тождеством. Оно показывает, что количество денег в обращении с учетом скорости их обращения соответствует величине ВВП в текущих ценах (т.е. номинального ВВП). Это означает, что ежегодно в экономике денег столько, сколько необходимо, чтобы оплатить стоимость произведенного ВВП в ценах этого года. Неслучайно это уравнение также называют уравнением обмена. Из данного уравнения следует, что при изменении одной из переменных одна или более из оставшихся также должны меняться для сохранения равенства. Например, если количество денег увеличивается, а скорость их обращения остается неизменной, то должны увеличиться либо цена, либо количество товаров. Количество произведенной продукции (Y) определяется затратами факторов производства и производственной функцией. Стоимостный объем производства в номинальном выражении (PY) определяется предложением денег. Уровень цен (Р) представляет собой отношение стоимостного объема производства в номинальном выражении к количеству произведенной продукции.

Другими словами, реальный объем ВНП определяется производственными возможностями экономики, а дефлятор ВНП есть отношение номинального ВНП к реальному.

В силу того, что скорость обращения денег является постоянной, любое изменение предложения денег ведет к пропорциональному изменению номинального объема ВНП. Поскольку реальный объем ВНП уже задан существующими в экономике запасами производства и производственной функцией, то изменения номинального объема ВНП целиком обусловлены изменениями уровня цен.

Таким образом, из количественной теории денег следует, что уровень цен пропорционален предложению денег.

Если денег в обращение выпущено больше (увеличится денежная масса) или возрастает скорость обращения денег, то для сохранения тождества правой и левой частей уравнения должен повыситься уровень цен, а это есть не что иное, как инфляция. Скорость обращения денег (особенно в долгосрочном периоде) – величина достаточно стабильная. Она может меняться главным образом в связи с серьезными технологическими усовершенствованиями в банковской сфере (например, к росту скорости обращения денег привело появление банкоматов).

При небольших (до 10 %) темпах изменения входящих в это уравнение величин можно получить следующее равенство

∆M (в %) + ∆V (в %) = ∆P (в %) + ∆Y (в %) (8.7)

Величина денежной массы может меняться достаточно часто. Ее регулирует центральный банк, который обладает монопольным правом эмиссии денег. Изменение скорости обращения денег отражает изменение спроса на деньги (скорость обращения денег принимается постоянной, поэтому изменение скорости равно нулю).

Денежная масса – это совокупность наличных и безналичных покупательных и платежных средств, обеспечивающих обращение товаров и услуг, которыми располагают частные лица, предприятия (фирмы), организации и государство.

В структуре денежной массы выделяются:

1) активная часть, к которой относятся денежные средства, реально обслуживающие хозяйственный оборот;

2) пассивная часть, включающая денежные накопления, остатки на счетах, которые потенциально могут служить расчетными средствами.

Модель предложения денег. Если при анализе денежного спроса мы сталкиваемся с концептуальными различиями в силу того, что спрос на деньги зависит от интерпретации поведения экономических субъектов, то денежное предложение определяется преимущественно институциональными факторами и поэтому внеконцептуально.

Предложение денег и регулирование денежной массы является важнейшей функцией государства. Деньги создаются и уничтожаются банковской системой, при этом органом, осуществляющим регулирование денежного предложения, является Центральный банк.

Денежная база – эта та часть денежного предложения, которую непосредственно создает Центральный банк.

Резервы – сумма средств, внесенных на банковские счета и не выданных в качестве кредитов.

Депозиты – вклады экономических субъектов в коммерческие банки.

Таким образом, в формировании денежного предложения участвуют три субъекта: Центральный банк, система коммерческих банков и население.

Современная банковская система – это система с частичным резервным покрытием: только часть своих депозитов банки хранят в виде резервов, а остальные используют для выдачи ссуд, поэтому можно считать, что предложение денег будет выглядеть следующим образом

M = C+D = cr × D + D = (cr+1) × D или D = M/ (1 +cr) (8.8)

где M – денежная масса;

C – наличные;

D – депозиты;

cr – коэффициент депонирования (доля наличных в общем объеме депозитов): cr = C / D.

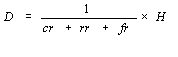

Тогда денежную базу можно представить как H = C+ R =cr × D + rr × D + fr × D = (cr + rr + fr) D,

(8.9)

(8.9)

где H – денежная база;

rr – коэффициент официального резервирования, rr = R / D;

fr – доля избыточных резервов;

– депозитный мультипликатор.

– депозитный мультипликатор.

Обязательные резервы – минимальный размер вклада, который коммерческий банк должен держать в Центральном банке.

Избыточные резервы – кассовая наличность коммерческого банка.

Депозитный мультипликатор – коэффициент, показывающий, насколько система коммерческих банков может увеличить объем депозитов при заданной денежной базе.

При этом очевидно, что величина cr определяется главным образом поведением населения, решающего, в какой пропорции будут находиться наличность и депозиты. Отношение rr зависит от нормы обязательных резервов, устанавливаемой Центральным банком, и от величины избыточных резервов, которые коммерческие банки предполагают держать сверх необходимой суммы.

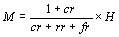

Используя полученные формулы депозитов, получим, что

(8.10)

(8.10)

где  – денежный мультипликатор.

– денежный мультипликатор.

Денежный мультипликатор – коэффициент, показывающий, насколько система коммерческих банков может увеличить объем денежной массы при заданной денежной базе.

. График функции денежного предложения представлен на рисунке 8.3.

Рисунок 8.3 – Денежное предложение

Рост денежной базы и снижение нормы обязательного резервирования сдвигают график функции предложения денег вправо.

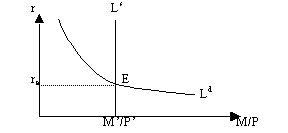

Модель денежного рынка соединяет спрос и предложение денег. Предложение денег непосредственно связано со спросом на деньги. Спрос на деньги состоит из: 1) спроса на деньги для сделок Ldt; 2) спроса на деньги со стороны активов Lа. Спрос на деньги для сделок изменяется пропорционально номинальному ВНП и не зависит от процентной ставки. Спрос на деньги со стороны активов, напротив, зависит от процентной ставки. Общий спрос на деньги Ld будет определять то количество денег, которые люди хотят иметь для сделок и в качестве активов при каждой возможной величине процентной ставки.

Предположим, что предложение денег контролируется Центральным банком и фиксировано на уровне М’. Уровень цен также примем стабильным, что вполне допустимо для краткосрочной модели. Тогда реальное предложение денег будет фиксировано на уровне М’/ Р’ и на графике представлено вертикальной линией Ls.. Спрос на деньги (кривая Ld) рассматривается как убывающая функция ставки процента для заданного уровня дохода (при неизменном уровне цен номинальные и реальные ставки процента равны). В точке равновесия спрос на деньги равен их предложению (рисунок 8.4).

Рисунок 8.4 – Краткосрочное равновесие на денежном рынке

Подвижная процентная ставка удерживает в равновесии денежный рынок. Корректировка ситуации с целью достижения равновесия возможна потому, что экономические агенты меняют структуру своих активов в зависимости от движения процентной ставки.

Увеличение предложения денег в экономике приводит к понижению банковской процентной ставки. Политика систематического нарушения равновесия денежного рынка через увеличение предложения денег получила название кейнсианской денежной политики. Эта политика используется государством для воздействия на реальный сектор экономики, которое достигается изменением процентных ставок, инвестиций, занятости, объема производства и уровня доходов. Однако активное использование данной политики может привести к попаданию экономики в ликвидную ловушку.

Ликвидная ловушка – это такая ситуация в экономике, когда процентные ставки находятся на минимально возможном уровне и дальнейшее увеличение предложения денег не способно оказать на них никакого влияния, в результате чего происходит разрыв между товарным и денежным рынками, растет спрос на деньги и усиливается инфляция. Выход из ликвидной ловушки возможен лишь силами государства с использованием активной финансовой политики. Денежная политика в условиях ликвидной ловушки оказывается непригодной.

Государство может использовать денежный рынок не только в краткосрочном, но и в долгосрочном периоде. Если в краткосрочном периоде, регулируя процентные ставки, государство воздействует на товарные рынки, то целью долгосрочной денежной политики является антиинфляционное регулирование. Краткосрочная денежная политика допустима только в рамках долгосрочной денежной стратегии, основанной на монетарном правиле М. Фридмена.

Тема 9 Монетарная политика

Монетарная (денежно-кредитная) политика – совокупность экономических мероприятий, с помощью которых регулируются денежно-кредитные процессы страны с целью стабилизации экономики (поэтому наряду с фискальной (бюджетно-налоговой политикой является разновидностью стабилизационной (антициклической) политики). Она направлена на сглаживание циклических колебаний экономики и используется для воздействия на экономику, прежде всего, в краткосрочном периоде.

Основные цели монетарной политики следующие:

1. Обеспечение стабильного уровня совокупного выпуска (ВВП);

2. Обеспечение полной занятости ресурсов;

3. Обеспечение стабильного уровня цен;

4. Обеспечение равновесия платежного баланса.

Объектом регулирования выступает денежный рынок и прежде всего денежная масса. Монетарную политику определяет и осуществляет центральный банк государства (субъект регулирования).

Цели и инструменты, которыми государство осуществляет денежное предложение и регулирование денежной массы, составляет содержание денежно-кредитной политики. Основными задачами монетарной политики являются:

1. Обеспечение устойчивости национальной валюты в целях эффективного осуществления платежей и расчетов.

2. Выработка правил денежного обращения, их регулирование и контроль за их выполнением.

3. Воздействие на экономическую конъюнктуру путем изменения находящихся в обращении денег.

В рамках кредитно-денежной политики применяются методы прямого и косвенного регулирования кредитно-денежной сферы. Прямые методы имеют характер административных мер в форме различных директив центрального банка. Косвенные методы регулирования кредитно-денежной сферы воздействуют на мотивацию поведения хозяйствующих субъектов и помощью рыночных механизмов.

В мировой практике центральные банки используют следующие инструменты монетарной политики:

1. Изменение норм обязательных резервов коммерческих банков – в соответствии с этой нормой рассчитывается денежная сумма, которую коммерческий банк не имеет права давать взаймы и обязан держать на своем счете в центральном банке. Обязательные резервы выполняют функцию страхования вкладов, - т.е. обеспечивают коммерческим банкам достаточную ликвидность и предотвращают неплатежеспособность их в случае массового изъятия депозитов. Механизм действия этого инструмента кредитно-денежной политики заключается в следующем:

- при повышении нормы обязательных резервов происходит сокращение свободных резервов банков, которые могли бы использоваться при проведении кредитных операций, т.е. уменьшение денежного предложения;

- если есть необходимость увеличить предложение денег, Центральный банк снижает норму обязательных резервов.

Необходимо отметить, что изменение нормы обязательных резервов обладает мощным потенциалом, но на практике этим механизмом пользуются осторожно, так как даже незначительное изменение резервной нормы способно вызвать значительные изменения в кредитной политике коммерческих банков.

2. Изменение учетной ставки процента (по которой центральный банк предоставляет кредит коммерческим банкам). Суть учетной политикисостоит в том, что центральный банк устанавливает определенный процент, называемый учетной ставкой или ставкой рефинансирования за предоставление ссуды коммерческому банку для пополнения резервов. Используя этот инструмент кредитно-денежной политики, центральный банк может активно влиять на увеличение или уменьшение количества денег в обращении. Так, при уменьшении процентной ставки коммерческие банки могут увеличивать свои резервы и тем самым расширять предложение денег. И наоборот, увеличение учетной ставки приводит к сокращению банковских резервов, а следовательно, и к уменьшению денежного предложения. Центральный банк старается проводить устойчивую и предсказуемую учетную политику. При проведении учетной политики центральный банк исходит из задач стабилизации экономического развития страны, поэтому в период экономического спада он создает условия для расширения предложения денег, а в период «перегрева» экономической конъюнктуры, наоборот, сдерживает рост денежной массы.

3. Операции на открытом рынке с государственными ценными бумагами. Политика открытого рынка является основным инструментом денежно-кредитной политики развитых стран мира. Целью этой политики является оперативное изменение денежной массы посредством купли-продажи ценных бумаг. Операции на открытом рынке проводятся центральным банком совместно с группой крупных банков и других финансово-кредитных учреждений. Так, например, если на денежном рынке наблюдается излишек денежной массы, то центральный банк начинает активно продавать государственные ценные бумаги, чаще всего облигации, банкам или населению. Скупка ценных бумаг приводит, в конечном счете, к сокращению банковских резервов, а, следовательно, и к уменьшению предложения денег. При этом процентная ставка растет. Когда на денежном рынке наблюдается недостаток денежных средств, центральный банк проводит политику, направленную на расширение денежного предложения. Это достигается путем скупки центральным банком государственных ценных бумаг у банков и населения по выгодному для них курсу. Такая операция приводит, в конечном счете, к увеличению банковских резервов. При этом процентная ставка снижается.

Таким образом, центральный банк может проводить стимулирующую или сдерживающую политику работы коммерческих банков и кредитно-денежной сферы.

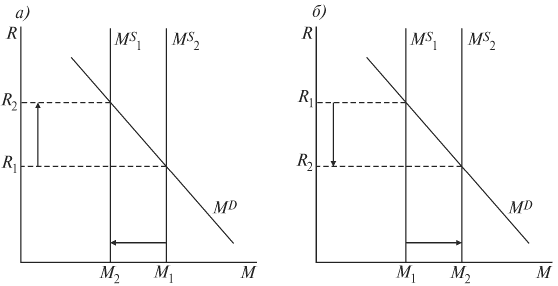

Изменение учетной ставки не является самым гибким и оперативным инструментом монетарной политики. Это связано прежде всего с тем, что объем кредитов, получаемых коммерческими банками путем займа у ЦБ, в развитых странах относительно невелик и, например, в США не превышает 2–3% общей величины банковских резервов. Дело в том, что ЦБ не позволяет коммерческим банкам злоупотреблять возможностью получения у него кредитов. Он предоставляет средства только в том случае, если по оценкам экспертов банк действительно нуждается в помощи, а причины его финансовых затруднений являются объективными. Вследствие этого изменение учетной ставки скорее рассматривается как информационный сигнал о намечаемом направлении политики ЦБ. Например, объявление о предполагаемом повышении учетной ставки ЦБ информирует экономических агентов о его намерении проводить сдерживающую монетарную политику (как правило, для борьбы с инфляцией). Учетная ставка выступает своеобразным ориентиром для установления межбанковской ставки процента (т. е. ставки процента, по которой коммерческие банки предоставляют кредиты друг другу) и ставки процента, по которой коммерческие банки выдают кредиты небанковскому сектору экономики (домохозяйствам и фирмам). Когда ЦБ повышает учетную ставку процента, денежная масса сокращается (сдвиг влево кривой предложения денег от МS1 до МS2), а рыночная ставка процента растет (от R1до R2) (рис. 9.1, а). Поэтому, даже если ЦБ только объявляет о возможном повышении учетной ставки процента, экономические агенты знают, что эта мера должна привести к уменьшению денежной массы, соответственно, экономика быстро реагирует, коммерческие банки повышают ставку процента по кредитам, деньги (кредиты) становятся «дорогими», денежная масса сокращается.

Рисунок 9.1. Воздействие изменения предложения денег на ставку процента:

а) уменьшение денежной массы; б) увеличение денежной массы

Наиболее важным и оперативным средством контроля за денежной массой выступают операции на открытом рынке –покупка и продажа центральным банком государственных ценных бумаг на вторичных рынках ценных бумаг (деятельность ЦБ на первичных рынках ценных бумаг, как правило, запрещена законом). Объектами операций на открытом рынке служат преимущественно казначейские векселя и краткосрочные государственные облигации.

Государственные ценные бумаги покупаются и продаются коммерческим банкам и населению. Покупка центральным банком государственных облигаций и в первом, и во втором случае увеличивает резервы коммерческих банков. Если ЦБ покупает ценные бумаги у коммерческого банка, он увеличивает сумму резервов на его счете в центральном банке. Тем самым общий объем резервных депозитов банковской системы возрастает, что увеличивает кредитные возможности банков и ведет к депозитному (мультипликативному) расширению. Таким образом, как и изменение учетной ставки процента, операции на открытом рынке влияют на изменение предложения денег, воздействуя лишь на величину кредитных возможностей коммерческих банков, а изменения величины банковского мультипликатора не происходит.

Если ЦБ покупает ценные бумаги у населения (домохозяйств или фирм), то при условии, что продавец вкладывает полученную у ЦБ сумму на свой счет в коммерческом банке, резервы коммерческого банка увеличиваются и предложение денег возрастет по тем же причинам, как и в случае, когда ценные бумаги продает коммерческий банк. Отличие, однако, состоит в том, что, когда продавцом выступает коммерческий банк, его резервы увеличиваются, как уже отмечалось, на всю сумму покупки облигаций. А если ценные бумаги продает частное лицо, то увеличивается лишь сумма на текущих счетах (величина депозитов), поэтому кредитные возможности банковской системы будут меньше, поскольку часть депозита в соответствии с нормой обязательных резервов должна быть отчислена в обязательные резервы.

Покупкаценных бумаг центральным банком используется как средство оперативного воздействия на экономическую ситуацию в период спада. Если же экономика «перегрета», то ЦБ должен продаватьгосударственные ценные бумаги на открытом рынке. Это существенно ограничивает кредитные возможности коммерческих банков, сокращая их резервы, что ведет к мультипликативному сжатию денежной массы и в том случае, когда ЦБ продает государственные ценные бумаги коммерческим банкам, и тогда, когда покупателями выступают домохозяйства и фирмы (небанковский сектор). Это оказывает сдерживающее влияние на экономическую активность.

Возможность проведения операций на открытом рынке обусловлена тем, что покупка и продажа государственных ценных бумаг у ЦБ выгодны коммерческим банкам и населению. Дело в том, что цена облигации и ставка процента находятся в обратной зависимости и, когда ЦБ покупает государственные облигации, спрос на них возрастает, что ведет к росту их цены и падению ставки процента. Владельцы государственных облигаций (и коммерческие банки, и население) начинают продавать их центральному банку, поскольку возросшие цены позволяют получить доход за счет разницы между ценой, по которой облигация была куплена, и ценой, по которой она продается. И наоборот, когда ЦБ продает государственные ценные облигации, их предложение растет, что ведет к падению их цены и росту ставки процента, делая выгодной их покупку.

Таким образом, инъекции в банковские резервы как результат покупки и изъятия из них как результат продажи центральным банком государственных ценных бумаг приводят к быстрой реакции банковской системы, действуют более тонко, чем другие инструменты монетарной политики, и поэтому операции на открытом рынке представляют собой наиболее эффективный, оперативный и гибкий способ воздействия на величину предложения денег.

Виды монетарной политики.

Различают два вида монетарной политики: стимулирующий и сдерживающий.

Стимулирующаямонетарная политика проводится в период спада, имеет целью «взбадривание» экономики, стимулирование роста деловой активности и используется в качестве средства борьбы с безработицей. Эта политика заключается в проведении центральным банком мер по увеличениюпредложения денег. Ее инструментами выступают снижениенормы резервных требований и учетной ставки процента, покупкацентральным банком государственных ценных бумаг. (рис. 9.2, а).

Сдерживающаямонетарная политика проводится в период бума, «перегрева» экономики, направлена на снижение деловой активности и рассматривается как средство борьбы с инфляцией.Данная политика состоит в использовании центральным банком мер по уменьшениюпредложения денег. К таким мерам относятся: повышениенормы резервных требований и учетной ставки процента, продажацентральным банком государственных ценных бумаг.(рис. 9.2, б).

Дата: 2018-11-18, просмотров: 1001.