Функционирование рабочей силы в процессе производства продукции (выполнения работ, оказания услуг) связано со значительными издержками со стороны работодателя. Издержки на рабочую силу (затраты на персонал) включают в себя все расходы, связанные с оплатой труда наёмных работников, единый социальный налог и выплаты работодателя по различным видам социального страхования, расходы организаций на различные выплаты и льготы, прием, подготовку и повышение квалификации работников и др.

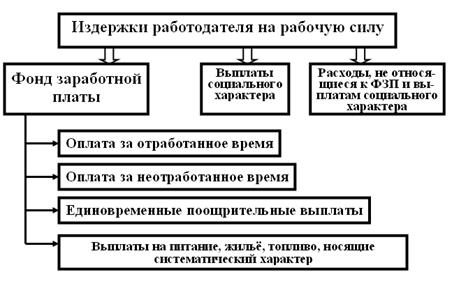

В соответствии с постановлениями Федеральной службы государственной статистики (Росстата)[127] в целях обеспечения сопоставимости данных по видам экономической деятельности, а также международных сопоставлений при заполнении статистической отчётности по труду выделяются три группы издержек на рабочую силу: фонд заработной платы; выплаты социального характера; расходы, не относящиеся к фонду заработной платы и выплатам социального характера (рис. 12.1).

Рис. 12.1. Фонд заработной платы в составе издержек на рабочую силу

Фонд заработной платы (ФЗП) - это общая сумма средств, выплачиваемых работникам предприятий, организаций, учреждений в соответствии с количеством, качеством и результатами их труда. В состав фонда заработной платы включаются начисленные суммы оплаты труда в денежной и натуральной формах за отработанное и неотработанное время, компенсационные выплаты, связанные с режимом работы и условиями труда, стимулирующие доплаты и надбавки, премии, единовременные поощрительные выплаты, а также оплата питания, жилья, топлива, носящая систематический характер.

В состав выплат социального характера включаются суммы средств, связанные с предоставленными работникам социальными льготами, в частности, на лечение, отдых, проезд, трудоустройство (без пособий из государственных социальных внебюджетных фондов).

Основную часть расходов, не относящихся к фонду заработной платы и выплатам социального характера, составляют единый социальный налог; страховые взносы на обязательное пенсионное страхование; взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний; взносы, уплачиваемые за счет средств организации по договорам добровольного пенсионного страхования работников; доходы по акциям и другие доходы от участия работников в собственности организации (дивиденды, проценты и т.д.); командировочные и приравненные к ним расходы.

Рис. 12.2. Состав фонда заработной платы

Поскольку фонд заработной платы включает в себя многочисленные выплаты, различающиеся между собой назначением, порядком установления, связью с количеством, качеством и результатами труда, для целей анализа и планирования в нём выделяют четыре основных части (элемента) – прямой, часовой, дневной и годовой (месячный, квартальный) фонды заработной платы (рис. 12.2).

Прямой фонд заработной платы получил своё название в связи с тем, что его величина находится в прямой связи с количеством, качеством и результатами труда работников. Он включает в себя оплату труда повременно оплачиваемых работников по тарифным ставкам и окладам за фактически отработанное ими время и оплату труда сдельно оплачиваемых работников по сдельным расценкам за фактически выполненную ими работу. В свою очередь в сдельном фонде заработной платы может быть выделена тарифная часть, соответствующая стопроцентному уровню выполнения норм, и сдельный приработок, образуемый в результате перевыполнения работниками установленных норм труда.

Часовой фонд заработной платы содержит все виды выплат, производимые работникам за фактически отработанные ими часы. Он полностью включает в себя прямой фонд заработной платы, а также премии за выполнение и перевыполнение установленных показателей хозяйственной деятельности, стимулирующие и компенсирующие доплаты и надбавки за фактически отработанные часы – за работу в ночное время, за работу во вредных и опасных условиях труда, за работу в выходные и праздничные дни, неосвобождённым бригадирам за руководство бригадами, за профессиональное мастерство, совмещение профессий и расширение зон обслуживания и др.

Дневной фонд заработной платы содержит все выплаты за фактически отработанные дни. Он включает в себя часовой фонд заработной платы и доплаты за часы внутри рабочего дня, которые фактически не являются рабочими, но за которыми по закону сохраняется тарифная или средняя заработная плата. К последним относятся доплаты работникам в возрасте до восемнадцати лет за сокращённый рабочий день, кормящим матерям за время перерывов для кормления ребёнка, оплата часов вынужденного простоя.

Годовой (месячный, квартальный) фонд заработной платы[128] содержит все виды выплат заработной платы за соответствующий период. Он включает в себя дневной фонд заработной платы и выплаты за дни, фактически не отработанные, но оплачиваемые в соответствии с действующим трудовым законодательством: оплату очередных, дополнительных и учебных отпусков, дней выполнения государственных и общественных обязанностей, дней вынужденного простоя. Кроме того, в этот фонд включаются выплаты по районным коэффициентам, за выслугу лет, единовременные премии.

Указанные фонды могут быть отчётными, отражающими фактически произведённые выплаты за тот или иной период времени, и плановыми, рассчитанными на соответствующий период. При расчёте плановых фондов заработной платы не предусматриваются выплаты, вызываемые недостатками в организации производства и труда: доплаты за отклонения от нормальных условий выполнения работ, за сверхурочные работы, за не предусмотренные графиком работы в выходные и праздничные дни, оплата вынужденных внутрисменных и целодневных простоев.

Сравнение отчётных и плановых фондов прямой, часовой, дневной и годовой заработной платы по их элементам позволяет выявить допущенные отклонения, проанализировать причины их возникновения и принять меры к их устранению в последующих периодах.

Планирование фонда заработной платы

Неотъемлемым элементом системы управления трудом является планирование заработной платы, которое включает в себя планирование фонда заработной платы в целом по организации и отдельным её структурным подразделениям и планирование средней заработной платы в целом по персоналу и по отдельным его категориям.

В действующей практике используются различные методы планирования фонда заработной платы предприятий (организаций) и их подразделений. В зависимости от уровня развития внутриорганизационных отношений, целей и задач планирования, периода и характера производимых расчётов, используются различные методы определения планового фонда заработной платы. Их можно разделить на две группы: методы укрупнённого планирования и методы дифференцированного планирования (рис. 12.3).

Рис. 12.3. Методы планирования фонда заработной платы

12.2.1. Методы укрупнённого планирования

Фонда заработной платы

Укрупнённые методы расчётов применяются на стадиях предварительного планирования фонда заработной платы на достаточно длительную перспективу и позволяют ориентировочно определить общую сумму ФЗП всего персонала без расчленения её на отдельные элементы по видам выплат, категориям работников и структурным подразделениям. Поэтому укрупнённые методы планирования ФЗП называют ещё суммарными методами.

Наиболее распространённым в настоящее время методом укрупнённого планирования фонда заработной платы является метод прямого счёта. Он основан на прямой зависимости величины средств, необходимых для оплаты труда работников от их численности и среднего размера заработной платы. В связи с этим плановый фонд заработной платы (ФЗППЛ) рассчитывается умножением планируемой (предполагаемой) величины средней заработной платы одного работника (СЗПЛ) на плановую среднесписочную численность персонала (ЧПЛ):

ФЗППЛ = СЗПЛ * ЧПЛ.

При использовании этого метода у организаций и подразделений, для которых рассчитывается плановый фонд заработной платы, появляется заинтересованность в завышении плановой численности работников. Поэтому очень важно правильно определять плановую численность персонала с учётом реализации проектируемых программ повышения производительности труда, возможного увеличения или сокращения объёма выпуска продукции в связи с изменяющимися потребностями рынка.

Средняя заработная плата, участвующая в расчёте, либо берётся на уровне базисного периода по предприятию с корректировкой на ожидаемую инфляцию, либо принимается на уровне средней заработной платы, сложившейся на родственных предприятиях в данной местности с корректировкой на качество и индивидуальные результаты деятельности работников данного предприятия с учётом ожидаемых инфляционных процессов.

Ещё одним методом укрупнённого планирования фонда заработной платы персонала основной деятельности индексный метод или планирование «от достигнутого уровня». Основой расчёта в этом случае является фонд заработной платы базисного периода (ФЗПБАЗ) – периода, предшествующего плановому. Если в базисном периоде имели место излишние и неоправданные выплаты (оплата брака, допущенного не по вине работников, сверхурочных часов, вынужденных простоев и т. п.), они должны быть исключены из базисного ФЗП, с тем чтобы не переносить их на планируемый период. Скорректированный таким образом базисный фонд заработной платы умножается на плановые индексы средней заработной платы (I сз ПЛ) и средней численности ( I Ч ПЛ):

ФЗППЛ = ФЗПБАЗ * I СЗПЛ * I ЧПЛ .

Индекс численности может быть представлен как частное от деления планового индекса объёма производства (Io ПЛ) на плановый индекс производительности труда (I ПТПЛ):

.

.

Поскольку укрупнённые расчёты планового фонда заработной платы осуществляются, как правило, до конца предпланового периода, точная информация о фактическом расходовании заработной платы в базисном периоде обычно отсутствует. В этом случае в основу расчёта принимается так называемый ожидаемый фонд заработной платы базисного периода. Он представляет собой сумму уже известного фактического фонда заработной платы за прошедшую часть базисного периода и части планового фонда, оставшейся до конца базисного периода.

Наиболее прогрессивным и соответствующим условиям рыночной экономики среди укрупнённых методов является нормативный метод планирования фонда заработной платы. Сущность метода в установлении предприятию (подразделению) не планового фонда заработной платы, а норматива его формирования, на основе которого рассчитывается величина фонда.

Существуют две разновидности нормативного метода: планирование ФЗП по уровневым и по приростным нормативам. Уровневый норматив устанавливает планируемый расход заработной платы на единицу готовой продукции в натуральном измерении или на 1 рубль (на 1 тыс. руб.) продукции в стоимостном измерении. Плановый фонд заработной платы в этом случае рассчитывается умножением планового норматива расхода заработной платы (Н З ПЛ) на планируемый (или фактически достигнутый в плановом периоде) объём производства продукции (ОПЛ (Ф)):

ФЗППЛ = Н З ПЛ * ОПЛ (Ф).

По своей сути норматив расхода заработной платы является показателем зарплатоёмкости единицы продукции или единицы объёма производства. В основе определения планового норматива лежит расчёт фактической зарплатоёмкости продукции в базисном периоде (НЗБАЗ). Для этого фонд заработной платы базисного периода, очищенный от излишних и нерациональных выплат, делится на объём производства продукции базисного периода (ОБАЗ):

.

.

Плановый норматив зарплатоёмкости рассчитывается путём корректировки базового норматива на соотношение планируемых темпов роста средней заработной платы и производительности труда, которое характеризует планируемое изменение зарплатоёмкости (I ЗЁ):

.

.

Пример. В базисном периоде фактический фонд заработной платы, очищенный от излишних и нерациональных выплат, составил 6000 тыс. руб. Объём произведённой в базисном периоде продукции составил 20000 тыс. руб. В этом случае базовый норматив расхода заработной платы (зарплатоёмкости) составил 30 коп. на рубль продукции (  ).

).

В плановом периоде планируется повысить среднюю заработную плату на 5%, производительность труда – на 8% и выпустить продукции на 22000 тыс. руб. Плановый норматив расхода заработной платы составит 29,17 коп.  , а плановый фонд заработной платы – 6417,4 тыс. руб. (0,2917*22000).

, а плановый фонд заработной платы – 6417,4 тыс. руб. (0,2917*22000).

Приростный норматив устанавливается в процентах к величине базового фонда заработной платы и определяет размер его увеличения (уменьшения) за каждый процент увеличения (уменьшения) объёма производства в плановом периоде. При использовании приростного варианта нормативного метода плановый фонд заработной платы складывается из двух частей - базовой и приростной (∆ФЗП):

ФЗППЛ = ФЗПБАЗ + ∆ФЗП.

Именно приростная часть планового фонда заработной платы рассчитывается с использованием норматива: норматив прироста базового фонда заработной платы за каждый процент увеличения объёма производства (Н∆ФЗП) умножается на планируемый процент увеличения объёма производства и на базовый фонд заработной платы:

.

.

В общем виде расчёт планового фонда заработной платы с использованием приростного норматива может быть представлен следующей формулой:

.

.

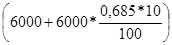

Пример. Если очищенный от излишних и нерациональных выплат базовый фонд заработной платы составил 6000 тыс. руб., норматив прироста ФЗП установлен в размере 0,695%, а увеличение объёма производства планируется в размере 10%, то плановый фонд заработной платы составит 6417 тыс. руб.  .

.

Достоинство нормативного метода планирования заключается в том, что он ставит фонд заработной платы, которым может распоряжаться предприятие или его подразделения, в зависимость не от численности персонала, а от объёма произведённой продукции, выполненных работ или оказанных услуг. Если рост объёма производства достигается в результате повышения производительности труда и сокращения численности работников, появляется реальная возможность увеличения средней заработной платы работающих.

Однако действенность нормативного метода планирования ФЗП связана с выполнением следующих условий:

· нормативы должны быть стабильными, долговременными, изменяться лишь в случае влияния на объём производства факторов, не связанных с трудовыми усилиями коллектива;

· нормативы формирования фонда заработной платы должны быть не индивидуальными, а групповыми – устанавливаться для группы предприятий или их подразделений, находящихся в одинаковых производственных условиях.

Ещё одним методом укрупнённого формирования фонда заработной платы является остаточный метод. Суть этого метода заключается в том, что на оплату труда может быть направлена та часть средств, поступивших на расчётный счёт предприятия от реализации продукции (работ, услуг), которая останется после возмещения всех материальных затрат, амортизационных отчислений, осуществления обязательных платежей (налоги, выплаты по обслуживанию взятых кредитов, отчисления в бюджет и внебюджетные фонды), выплат, не относящихся к фонду заработной платы, формирования фонда накопления.

Основной недостаток остаточного метода заключается в том, что он ставит коллектив предприятия перед опасностью нехватки средств для расчёта с персоналом по заработной плате после выплаты всех обязательных платежей и налогов. Основному персоналу за работу гарантируется только предусмотренный законом минимум заработной платы, а выплата доплат, надбавок, премий производится в последнюю очередь при наличии нераспределённых средств фонда заработной платы.

Дополнительные средства на эти цели могут быть выданы банками за счёт свободных остатков резервного капитала предприятия, неиспользованных средств фонда накопления и за счёт помощи извне (из бюджета, от вышестоящих органов отрасли, от спонсоров). Однако на потребление не могут быть направлены незаработанные средства, как-то: арендная плата, выручка от продажи основных средств, амортизационные отчисления, средства целевых кредитов[129].

12.2.2. Дифференцированное (поэлементное) планирование

Фонда заработной платы

Укрупнённые методы планирования, позволяющие определить общую сумму средств, необходимых для оплаты труда работников предприятия (организации), должны сочетаться с детальными расчётами всех элементов фонда заработной платы дифференцированно по подразделениям и категориям персонала.

Детальные расчёты предполагают последовательное определение величины основных элементов фонда заработной платы как в целом по предприятию, так и по отдельным его структурным подразделениям и категориям персонала.

На промышленных предприятиях, где основную часть персонала составляют рабочие, для оплаты труда которых применяются разнообразные системы заработной платы, многочисленные доплаты и надбавки, планирование их фонда заработной платы является наиболее важным и сложным.

Расчёты начинаются с определения прямого фонда заработной платы. Для сдельно оплачиваемых рабочих в зависимости от характера производства, ассортимента производимой продукции, состояния планирования и нормирования труда для определения сдельного фонда заработной платы (ФЗПСД) может быть использован один из следующих методов:

· на предприятиях и в цехах, где производится относительно небольшой ассортимент продукции (работ), плановый объём производства по каждому наименованию (О i ПЛ) умножается на соответствующие укрупнённые сдельные расценки (Р i) и результаты суммируются:

;

;

· на предприятиях и цехах с большой номенклатурой продукции рассчитывается нормированная технологическая трудоёмкость производственной программы в нормо-часах (Т t ПЛ) и умножается на среднюю тарифную ставку (С СР), соответствующую среднему разряду выполняемых работ:

;

;

· на предприятиях и в цехах, где преобладают регламентированные аппаратурные процессы, рассчитанная по нормам обслуживания плановая численность основных рабочих-сдельщиков (Ч СД ПЛ) умножается на фонд рабочего времени одного рабочего в плановом периоде (Ф ПЛ), на планируемый коэффициент выполнения норм выработки (К Н ПЛ) и на среднюю тарифную ставку (ССР), соответствующую среднему разряду выполняемых работ:

.

.

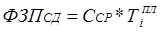

Тарифный фонд заработной платы повременно оплачиваемых рабочих (ФЗПТ) определяется умножением плановой численности рабочих соответствующих разрядов (Ч i ПЛ) на плановый фонд их рабочего времени (Ф ПЛ) и на соответствующие тарифные ставки (С i):

.

.

Тарифный фонд заработной платы рабочих, оплачиваемых по месячным тарифным ставкам (С i М), определяется как сумма произведений этих ставок на плановую численность соответствующих групп рабочих, на число месяцев в плановом периоде (М) и на коэффициент, учитывающий планируемые неявки в плановом фонде рабочего времени (Н ПЛ):

.

.

После определения прямого фонда заработной платы рабочих рассчитываются доплаты до часового, дневного и годового (месячного) фондов. Для расчёта планируемых сумм по некоторым видам доплат могут быть использованы следующие методы:

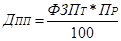

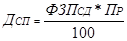

- премиальные выплаты по сдельно-премиальной (Д СП) и повременно-премиальной (Д ПП) системам могут быть рассчитаны как произведение соответственно фонда заработной платы сдельщиков (ФЗПСД) и повременщиков (ФЗПТ), на которых распространяется система премирования, на средний процент премий за выполнение планируемых показателей премирования (ПР):

и

и  ;

;

- доплаты по сдельно-прогрессивной системе (Д СДПР) могут быть рассчитаны по формуле:

,

,

где ФЗПСДПР – плановый фонд заработной платы рабочих, оплачиваемых по сдельно-прогрессивной системе; К Н ПЛ и К Н Б - соответственно коэффициенты выполнения норм, планируемый и принятый за исходную базу сдельно-прогрессивной системы; КУВ – коэффициент увеличения сдельных расценок;

- доплаты за работу в неблагоприятных условиях труда (Д УСЛ) могут быть рассчитаны как произведение планового фонда заработной платы рабочих на удельный вес рабочих, которые трудятся в неблагоприятных условиях (d УСЛ), и на средний процент доплат за условия труда (У СР):

;

;

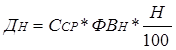

- доплаты за работу в ночное время (Д Н) могут быть рассчитаны как произведение средней часовой тарифной ставки на общее число часов предстоящей работы в ночное время (ФВ Н) и на установленный коллективным договором процент доплат (Н):

;

;

- доплаты за планируемую в соответствии с графиком работу в выходные и праздничные дни можно рассчитать умножением средней часовой тарифной ставки на общее число часов предстоящей работы в выходные и праздничные дни (ФВ ПР) и на планируемый средний коэффициент выполнения норм (для сдельщиков):

;

;

- доплаты лицам моложе 18 лет за сокращённый рабочий день (Д П) могут быть рассчитаны умножением средней часовой тарифной ставки на численность «подростков» (Ч П), на среднее число часов сокращения рабочего времени в день (Л Ч) и на плановое количество рабочих дней в плановом периоде (РД ПЛ):

;

;

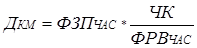

- поскольку доплаты кормящим матерям за время кормления ребёнка производятся в размере среднечасовой заработной платы, общую сумму средств на эти цели можно (Д КМ) рассчитать как произведение всего фонда часовой заработной платы (ФЗП ЧАС) на удельный вес часов кормления (ЧК) в общем фонде запланированного количества рабочих человеко-часов (ФРВ ЧАС):

;

;

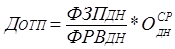

- для того чтобы определить сумму доплат за очередные и дополнительные отпуска (Д ОТП), нужно предварительно рассчитать фонд дневной заработной платы (ФЗП ДН), среднюю продолжительность отпуска в рабочих днях (О СР ДН) и плановое число рабочих дней в году (ФРВДН):

.

.

Годовой (квартальный, месячный) фонд заработной платы руководителей, специалистов и служащих (ФЗП РСиС ), труд которых оплачивается по месячным должностным окладам, планируется, как правило, без разделения его на часовой и дневной фонды. В составе этого фонда в большинстве случаев не предусматриваются различные доплаты, а их наличие обычно компенсируется планированием должностных окладов не на реальный, а на весь номинальный фонд рабочего времени.

Исходными данными для планирования фонда заработной платы этих категорий работников служат: плановая численность работников по штатному расписанию; установленные должностные оклады и персональные надбавки к ним; положения коллективного договора о вознаграждении за выслугу лет и о премировании работников за основные результаты хозяйственной деятельности, если эти поощрительные выплаты производятся не за счёт прибыли, а за счёт фонда заработной платы.

Фонд заработной платы по должностным окладам (ФЗП РСиС) рассчитывается как сумма произведений каждого должностного оклада (До i) на число работников, получающих этот оклад (Ч i), на количество месяцев работы в плановом периоде (М) и на коэффициент, учитывающий поощрительные выплаты из фонда заработной платы (К ПР):

.

.

Фонд заработной платы работников непромышленной группы рассчитывается исходя из утверждённого штатного расписания, должностных окладов и тарифных ставок, объёмов работ и сдельных расценок теми же методами, что и фонд заработной платы аналогичных категорий работников промышленно-производственного персонала.

Фонд заработной платы нештатного состава планируется исходя из сложности и трудоёмкости тех видов работ, которые не могут быть выполнены штатными работниками организации (предприятия).

Дата: 2018-12-21, просмотров: 557.