Себестоимость продукции — это стоимостная оценка природных ресурсов, сырья материалов, топлива, энергии, основных средств, трудовых ресурсов, используемых в процессе производства продукции, а также других затрат на ее производство и реализацию.

Себестоимость энергетической продукции и издержки ее производства входят в состав основных показателей деятельности энергопредприятий. Издержки производства планируются путем составления сметы затрат. Их планирование необходимо для определения расчетного объема финансовых средств энергоснабжающих организаций, включающего в себя себестоимость и прибыль по основным видам энергетической продукции за планируемый период.

Себестоимость энергетической продукции и издержки ее производства входят в состав основных показателей деятельности энергопредприятий. Издержки производства планируются путем составления сметы затрат. Их планирование необходимо для определения расчетного объема финансовых средств энергоснабжающих организаций, включающего в себя себестоимость и прибыль по основным видам энергетической продукции за планируемый период.

Смета затрат составляется, как правило, на год с использованием прогнозных цен, тарифов и других стоимостных оценок. Периодически смета уточняется в связи с изменением цен, тарифов, уровня оплаты труда и других факторов, обусловленных состоянием экономической и финансовой среды.

При проведении анализа финансово-хозяйственной деятельности сопоставляются плановые и фактические показатели себестоимости энергетической продукции.

Состав издержек зависит от типа, состава и уровня энергетического объекта. В качестве таких объектов могут рассматриваться РАО «ЕЭС России», АО-Энерго, электростанции, предприятия электрических сетей (ПЭС) и предприятия тепловых сетей (ПТС).

|

|

Затраты РАО «ЕЭС России» включают в себя:

| РАО «ЕЭС России»; |

Где  — затраты по отдельным энергосистемам;

— затраты по отдельным энергосистемам;  - затраты по сетям РАО «ЕЭС России»;

- затраты по сетям РАО «ЕЭС России»;  - Затраты по электростанциям, входящим в состав РАО «ЕЭС России» как самостоятельные хозяйственные единицы;

- Затраты по электростанциям, входящим в состав РАО «ЕЭС России» как самостоятельные хозяйственные единицы;  — затраты на содержание ЦДУ РАО «ЕЭС России»;

— затраты на содержание ЦДУ РАО «ЕЭС России»;  — общехозяйственные затраты РАО «ЕЭС России».

— общехозяйственные затраты РАО «ЕЭС России».

Указанный состав затрат обусловлен соединением в единый комплекс генерирующих, передающих и распределяющих звеньев. Уровни затрат и себестоимости по отдельным энергосистемам зависят от состава входящих в АО-Энерго электростанций, участвующих в покрытии единого графика нагрузки. Работа по единому графику нагрузки обуславливает колебание уровня себестоимости электроэнергии, производимой на отдельных электростанциях и в энергосистеме в целом, в зависимости от степени их участия в покрытии единого для объединений энергосистем графика нагрузки.

Себестоимость электроэнергии зависит:

от природных факторов (наличия гидроресурсов, запасов органического топлива и т.д.);

режима электропотребления;

конфигурации сети, ее протяженности, плотности электрических нагрузок;

структуры генерирующих мощностей;

оптимизации режимов работы электростанций.

|

|

При определении затрат производства для АО-Энерго учитываются они по всем электростанциям, ПЭС и ПТС, входящим в их состав:

Где  — суммарные затраты по электростанциям входящим в состав АО-Энерго;

— суммарные затраты по электростанциям входящим в состав АО-Энерго;  - суммарные затраты по ЛЭП и ПЭС, входящим в состав АО-Энерго; — общесистемные затраты АО-Энерго;

- суммарные затраты по ЛЭП и ПЭС, входящим в состав АО-Энерго; — общесистемные затраты АО-Энерго;  - затраты на оплату покупной электроэнергии от параллельно работающих АО-Энерго.

- затраты на оплату покупной электроэнергии от параллельно работающих АО-Энерго.

При составлении сметы затрат по энергетической системе учитываются следующие статьи затрат:

где Зт — затраты на топливо для технологических целей; Зв — затраты на воду, включая платежи в бюджет за водопользование; Зс м — затраты на сырье и материалы, в основном для проведения ремонтных работ; Звсп — затраты на вспомогательные (смазочные, обтирочные и пр.) материалы; Зусл — затраты на услуги производственного характера; Зот — затраты на оплату труда; 3ЕСН — затраты на выплату единого социального налога; Д, с — амортизация основных средств; Зпок — затраты на покупку энергии для производственных и хозяйственных нужд; Зпр — прочие затраты.

Потребность в средствах на оплату топлива для технологических целей определяется в соответствии с нормативами удельных расходов топлива на производство электрической энергии и теплоты, рассчитываемых на базе нормативных энергетических характеристик энергетического оборудования и планируемого режима его работы, с учетом прогнозируемых цен на топливо и тарифов на перевозки.

Нормативные энергетические характеристики энергетического оборудования электростанций утверждаются РАО «ЕЭС России» (для АЭС — по согласованию с концерном «Росэнергоатом»).

|

|

| где b н э , b н т — нормативные удельные расходы топлива на единицу электроэнергии и теплоты; ЭГ, Q Г — планируемые объемы производства электроэнергии и теплоты соответственно. |

Годовой планируемый расход топлива, Вг, определяемый по нормативным удельным расходам топлива,

|

|

| Затраты на топливо с учетом потерь при транспортировке определяются по формуле: |

где αП — коэффициент, учитывающий потери топлива при транспортировке; Цт — прогнозная цена топлива с учетом транспортных расходов, р./т, р./тыс. м3; αК, — калорийный эквивалент.

Расчет годового расхода топлива в условном исчислении может производиться по топливным характеристикам для каждого типа турбоагрегата и ТЭС в целом, т/год:

где Нр — число часов работы турбоагрегата (7700...8000 ч/год); D г.т i , D г.п i — годовые отборы пара отопительных и производственных параметров (для ТЭЦ), т/год; Эгi — годовая выработка электроэнергии ТЭС, МВт • ч/год.

Затраты на сырье, основные и вспомогательные материалы рассчитываются исходя из действующих норм и нормативов с учетом прогнозируемых для планируемого периода цен и тарифов на используемые сырье и материалы. Расчет затрат на услуги производ ственного характера проводится исходя из необходимости выполнения регламентных (ремонтных и др.) работ с учетом прогнозируемых цен и тарифов на оказываемые услуги.

Затраты расходов на оплату труда персонала, занятого в основной деятельности, определяется по отраслевым тарифным соглашениям. Методика расчета средств, направляемых на оплату труда, утверждается Федеральной энергетической комиссией Российской Федерации (ФЭК России).

Затраты на заработную плату персонала ТЭС могут быть определены исходя из среднего фонда оплаты труда и штатного коэффициента:

где nуд — удельная численность персонала; Nyc т — установленная мощность ТЭС; Фг — годовой фонд заработной платы одного работника.

Выплата единого социального налога, в том числе отчисления на социальное, обязательное медицинское страхование, в пенсионный фонд и другие отчисления, предусмотренные действующим законодательством Российской Федерации производятся на основе установленных нормативов отчислений от фонда оплаты труда, с учетом нормативных правовых актов, действующих на территории России:

где αi— нормативы отчислений в социальные фонды.

Расчет амортизации основных средств на их полное восстановление (реновацию) производится по нормам амортизационных отчислений, определяемым на основе срока полезного использования, и первоначальной (восстановительной) или остаточной стоимости этих основных средств, в зависимости от выбранного способа начисления амортизации:

где Намi — норма амортизационных отчислений по i-й группе основных средств; Св (ост)i — первоначальная (восстановительная) или остаточная стоимость по i-й группе основных средств.

Затраты на покупку энергии для производственных и хозяйствен ных нужд, в том числе стоимость покупной электроэнергии, мощности и теплоэнергии, получаемых с Федерального оптового рынка электроэнергии и мощности или от других производителей энергии, рассчитывается исходя из утвержденного ФЭК России баланса энергии и мощности и уровня тарифов на электроэнергию и мощность, поставляемую с ФОРЭМ.

В составе прочих затрат учитываются следующие составляющие:

где Зц — целевые средства энергоснабжающих организаций, которые формируются в соответствии с нормативами, установленными действующим законодательством; Анм а — амортизация по нематериальным активам;

где Наш — норма амортизационных отчислений по i-й группе нематериальных активов; Сб/ — балансовая стоимость по i-й группе нематериальных активов; Зпдв — плата за предельно допустимые выбросы (ПДВ) загрязняющих веществ, определяемая в соответствии с действующими экологическими нормативами;

где Мпдв, — масса выброса за период в размере, не превышающем предельно допустимое значение по i-му элементу загрязняющих веществ, выбрасываемых в атмосферу, водные источники или почву; Пi — норматив платы за выбросы, не превышающие предельно допустимое значение по i-му элементу; кэс — коэффициент экологической ситуации района выброса. Плата за сверхнормативные выбросы покрывается за счет чистой прибыли

энергоснабжающих организаций; Зкр — затраты на оплату процентов за полученный кредит и по бюджетным ссудам в части, относимой в соответствии с действующим законодательством на себестоимость; Зпк — затраты на подготовку и переподготовку кадров; Зап — абонентная плата за услуги по организации функционирования и развитию РАО «ЕЭС России», которая определяется по нормативам, утвержденным ФЭК России; Ззт — средства на создание сезонных запасов топлива, определяемые на основе проектных показателей по закладке топлива на осенне-зимний период и содержанию государственных резервов; Знпр — непроизводственные затраты, в состав которых входят налоги и другие обязательные сборы, оплачиваемые за счет себестоимости; Зрем — отчисления в ремонтный фонд, в случае его формирования, которые рассчитываются в долях от балансовой стоимости основных средств энергопредприятий, млрд р./год;

Здесь крем — коэффициент отчислений в ремонтный фонд. Потребность в финансовых средствах на проведение всех видов ремонта рассчитывается на основе норм и программ проведения всех видов ремонтных работ и норм расходования материальных и трудовых ресурсов; Здр — другие прочие затраты, определяемые исходя из действующих нормативных документов и отраслевых особенностей отнесения затрат на себестоимость продукции.

Состав затрат и методика определения отдельных составляющих зависит от типа энергетического объекта.

Процесс передачи и распределения электроэнергии совпадает во времени с процессом производства, поэтому затраты по ПЭС, осуществляющим транспорт электроэнергии, учитываются в общих затратах энергосистемы (если они не являются автономными предприятиями). В любом случае затраты предприятий электрических сетей складываются из затрат по ЛЭП и передающим подстанциям:

где Злэп — затраты по линиям электропередачи; Зпст — затраты на подстанциях.

В состав электрических сетей входят ЛЭП различного направления и назначения:

основные сети, напряжением 220...750 кВ;

распределительные сети, напряжением 6... ПО кВ.

Функции распределительных сетей сводятся к передаче энергии от опорных подстанций к потребителям. Основные сети, кроме этого, выполняют межсистемные задачи: повышение надежности, устойчивости и экономичности энергосистемы.

Они учитываются в составе затрат на производство электроэнергии. В затраты на транспорт электроэнергии не включаются

затраты на содержание повышающих подстанций и распределительных устройств, находящихся на балансе электростанций. Расходы на содержание подстанций потребителей также не подлежат учету в составе себестоимости передачи электроэнергии.

Передача и распределение электроэнергии связаны с частичной потерей ее при транспортировке по ЛЭП и трансформации, поэтому стоимость потерь электроэнергии включается в состав ежегодных издержек.

Таким образом, издержки на передачу и трансформацию электроэнергии состоят из следующих элементов:

где Зэкс — годовые эксплуатационные затраты; Зпот — затраты, связанные с потерями электроэнергии при передаче и трансформации.

В свою очередь эксплуатационные затраты складываются из следующих составляющих:

где Зобс — затраты на обслуживание, включающие издержки на заработную плату с начислениями, стоимость израсходованных вспомогательных материалов и прочие затраты.

Затраты на обслуживание определяются по нормам затрат на обслуживание, выраженным в процентах от стоимости основных средств ПЭС (воздушных и кабельных линий, трансформаторных подстанций, распределительных пунктов и т.д.).

Таким образом,

где СПэс — стоимость основных средств ПЭС; Нам — средняя норма амортизационных отчислений ПЭС; Нобс — норма затрат на обслуживание ЛЭП и подстанций.

Амортизационные отчисления имеют высокий удельный вес в составе эксплуатационных затрат и достигают примерно 60 %.

Затраты, связанные с потерями электроэнергии, оцениваются по средней цене потерянного киловатт-часа Цпот и количеству потерянной электроэнергии Эпот:

Для более глубокого анализа процесса формирования себестоимости в энергосистемах используют аналитические группировки затрат по следующим признакам:

по отношению к технологическому процессу — основные и накладные;

степени экономической однородности — одноэлементные и комплексные;

|

|

|

|

|

|

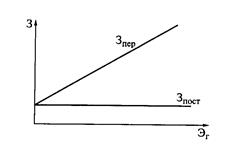

| Рис. 6.1. Зависимость затрат от объема производства электроэнергии |

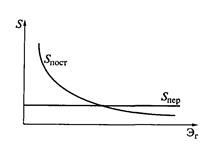

| Рис. 6.2. Зависимость себестоимости единицы электроэнергии от объема производства |

| Себестоимость единицы продукции определяется путем отношения затрат и объема произведенной продукции: |

способу включения затрат в себестоимость отдельных продуктов комплексного производства — прямые и косвенные;

отношению к изменению объема производства — условно-постоянные и условно-переменные.

Дата: 2018-12-21, просмотров: 501.