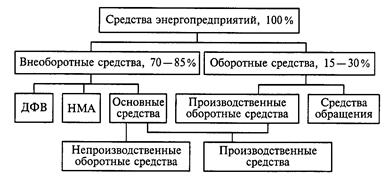

При осуществлении производственно-хозяйственной деятельности энергопредприятия формируют внеоборотные и оборотные активы, которые в совокупности составляют денежные и вещественные средства предприятия (рис. 5.1).

Внеоборотные активы (средства) характеризуются долговременностью их использования. К ним относятся основные средства, нематериальные активы (НМА) и долгосрочные финансовые вложения (ДФВ).

Оборотные активы переносят свою стоимость на произведенную и реализованную продукцию в течение одного хозяйственного цикла, оборота. Они используются как в сфере производства (производственные оборотные средства), так и в сфере обращения.

В составе оборотных средств наиболее существенное место занимают производственные запасы топлива, вспомогательных материалов и запасных частей для проведения ремонтных работ.

|

|

| Рис. 5.1. Классификация средств энергопредприятий |

Основные средства могут быть предназначены для ведения производственного процесса и обслуживания социальных потребностей работников предприятия (непроизводственные основные средства). Для энергетической отрасли характерен высокий удельный вес основных средств производства. Это связано со значительной капиталоемкостью энергетических объектов.

Основные и оборотные средства, используемые для выпуска продукции, составляют производственные средства предприятия.

5.2. Основные средства энергопредприятий

Основные средства (фонды) — это материализованные средства труда, используемые в хозяйственном процессе, для которых характерны следующие свойства:

сохранение своей натуральной формы в производственном процессе;

многократное использование в течение срока службы;

перенос своей стоимости на стоимость продукции по мере износа;

возмещение стоимости по мере реализации продукции.

Основные средства могут быть производственного и непроизводственного назначения. В зависимости от назначения и характера выполняемых функций они подразделяются (в соответствии с классификатором) на группы и имеют для энергопредприятий примерно следующую структуру:

1. Здания (производственно-технические, служебные и др.) — 14 %.

2. Сооружения (водопроводные, гидротехнические, канализационные и др.) — 16%.

3. Передаточные устройства (электросети, теплосети, трубо- и

газопроводы) — 33 %.

4. Машины и оборудование, в том числе: силовые машины и

оборудование (генераторы, двигатели, котлы, турбины, электродвигатели, трансформаторы и т.д.) — 33%, рабочие машины иоборудование (металлорежущее, прессовое, химическое, электросварочное, электротермическое и т.д.) — 1 %, измерительные и регулирующие приборы и устройства, лабораторное оборудование — 1 %, вычислительная техника — 2%.

5. Транспортные средства (конвейеры, электрокары и т.д.).

6. Инструменты со сроком службы более одного года.

7. Производственный и хозяйственный инвентарь.

8. Прочие основные средства.

В составе основных средств учитываются земельные участки и объекты природопользования, находящиеся в собственности организации. Не относятся к основным средствам, но учитываются в составе средств в обороте предметы, служащие менее одного года, независимо от их стоимости.

Структура основных средств главным образом зависит от вида предприятия, отрасли промышленности, климатических и геологических условий. Для энергетики характерен высокий удельный вес силовых машин и оборудования ('/3) и передаточных устройств ('/3)-Доля затрат на вычислительную технику имеет тенденцию к росту.

Оборудование является активной частью средств труда, а здания и сооружения — пассивной. Активные средства связаны непосредственно с производством продукции, пассивные — создаются для обеспечения нормальной работы оборудования и людей. С повышением мощности энергооборудования растет доля активной части. К непроизводственным основным средствам относятся жилье, медицинские, спортивно-оздоровительные и другие учреждения, обеспечивающие социальные нужды работников предприятия и числящиеся на его балансе.

Учет и планирование основных средств ведется в натуральной и денежной форме. Натуральные измерители служат для определения технического состава и мощности оборудования, его состояния и возрастной структуры. Для этого проводится ежегодная инвентаризация основных средств и периодическая их паспортизация. Паспорта служат для оптимизации состава и структуры основных средств отрасли. Денежная форма учета необходима для определения общей стоимости основных средств предприятия, установления их износа, начисления амортизации, расчета издержек производства, прибыли и рентабельности.

В связи с длительностью функционирования основных средств, постепенным износом, изменением условий воспроизводства существует несколько видов их денежной оценки, которые учитывают: первоначальную, восстановительную, балансовую, остаточную и ликвидационную (ликвидную) стоимости, а также накопленный износ. Основные средства принимаются на учет по первоначальной стоимости, т.е. по фактическим затратам их приобретения, сооружения и изготовления. Со временем меняются цены, тарифы, сметные нормы, происходит обновление технологии производства аналогичных видов оборудования. В последние годы особенно сильное влияние на стоимость основных средств оказывает высокий уровень инфляции. Все это приводит к несопоставимости стоимости основных средств, созданных в разные периоды времени, и затрудняет накопление достаточных активов (амортизации) для их обновления, поэтому периодически проводится переоценка стоимости основных средств. Стоимость, присваиваемая фондам после переоценки, называется восстановительной. Она является расчетной на дату проведения переоценки и используется в учете и отчетности при начислении износа и проведении экономического анализа. Переоценке подлежат все основные средства независимо от степени износа, включая подготовленные к списанию.

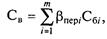

Восстановительная стоимость рассчитывается путем умножения соответствующего коэффициента на балансовую стоимость каждого вида средств, числящихся на учете на дату переоценки:

где βпер i — коэффициент переоценки по i-й группе основных средств; Сбi — балансовая стоимость по i-й группе основных средств; т — число групп основных средств предприятия.

Для отдельных видов основных средств применяют коэффициенты переоценки (табл. 5.1).

Начиная с 1 января 1998 г. организация имеет право не чаще одного раза в год (на начало отчетного года) переоценивать объекты основных средств по восстановительной стоимости путем индексации или прямого пересчета по документально подтвержденным рыночным ценам. При этом до вступления в силу указанной нормы переоценка основных средств осуществлялась организациями исключительно в соответствии с постановлениями Правительства Российской Федерации.

Переоценка осуществляется организацией самостоятельно либо с привлечением специалистов-экспертов. Метод прямой оценки полной восстановительной стоимости основных фондов является наиболее точным и позволяет исправить погрешности, накопившиеся в результате применения среднегрупповых индексов в ходе предшествующих переоценок.

Для документального подтверждения полной восстановительной стоимости объектов при применении метода прямой оценки по состоянию на 1 января 1997 г. могут быть использованы: данные о ценах на аналогичную продукцию, полученные в письменной форме от организаций-изготовителей; сведения об уровне цен, имеющихся у органов государственной статистики, торговых инспекций и организаций; сведения об уровне цен, опубликованные в средствах массовой информации и специальной

Таблица 5.1

Дата: 2018-12-21, просмотров: 557.